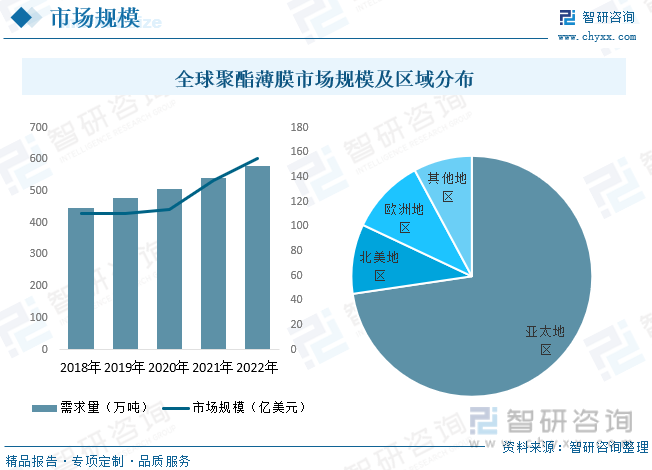

内容概述:根据数据显示,全球聚酯薄膜行业市场规模呈现逐年上涨态势,市场规模从2018年的110.13亿美元上涨至2022年的154.75亿元,年复合增长率为8.88%,需求量也呈现上涨态势,2022年全球聚酯薄膜需求量随之上涨,580.6亿元。从全球区域分布来看,亚太地区占比最重,占据了绝大数市场份额,占比为72.67%。其次为欧洲地区,占比为10.13%。

一、聚酯薄膜行业概述

PET薄膜是一种性能比较全面的包装薄膜。其透明性好,有光泽;具有良好的气密性和保香性;防潮性中等,在低温下透湿率下降。PET薄膜的机械性能优良,其强韧性是所有热塑性塑料中最好的,抗张强度和抗冲击强度比一般薄膜高得多;且挺力好,尺寸稳定,适于印刷、纸袋等二次加工。PET薄膜还具有优良的耐热、耐寒性和良好的耐化学药品性和耐油性。但其不耐强碱;易带静电,尚没有适当的防静电的方法,因此在包装粉状物品时应引起注意。

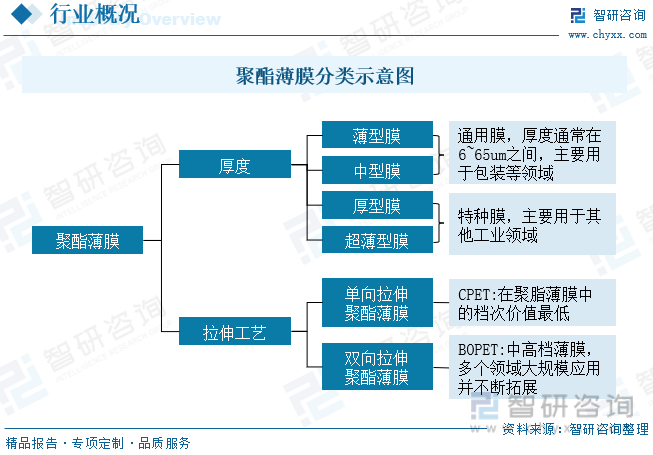

聚酯薄膜可按厚度及拉伸工艺进行分类,厚度分类可分成薄型膜、中型膜、厚型膜、超薄型膜,薄型膜和中型膜为通用膜,厚度通常在6~65um之间,主要用于包装等领域;厚型膜及超薄型膜为特种膜,主要用于其他工业领域;拉伸工艺可分成单向拉伸聚酯薄膜及双向拉伸聚酯薄膜;其中CPET在聚酯薄膜中的档次价值最低;BOPET为中高档薄膜,多个领域大规模应用并不断拓展。

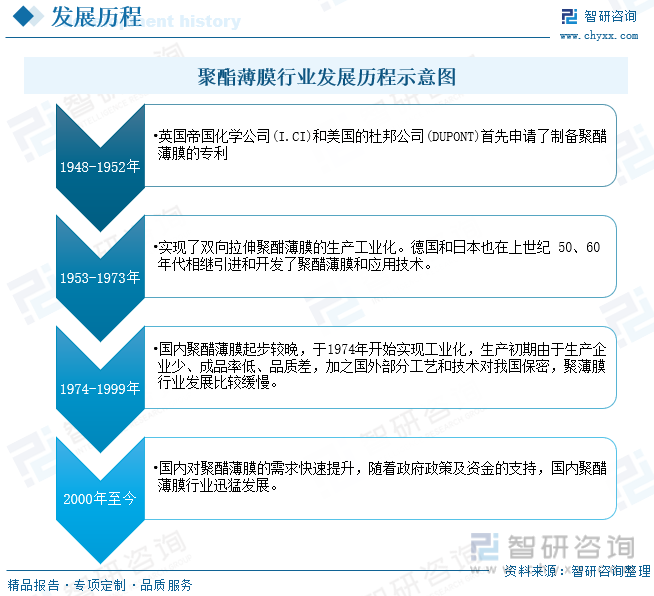

聚酯薄膜行业发展历程分为四个阶段:第一阶段为1948年,英国帝国化学公司(ICI)和美国的杜邦公司(DUPONT)首先申请了制备聚醋薄膜的专利;第二阶段为1953年,实现了双向拉伸聚酣薄膜的生产工业化。德国和日本也在上世纪50、60年代相维引进和开发了聚醋薄膜和应用技术;第三阶段为1974年,国内聚醋演膜起步较晚,于1974年开始实现工业化,生产初期由于生产企业少、成品率低、品质差,加之国外部分工艺和技术对我国保密,聚薄膜行业发展比较缓慢;第四阶段为国内聚醋薄膜的需求快速提升,随着政府政策及资金的支持,国内聚醋薄膜行业迅猛发展。

二、聚酯薄膜行业产业链

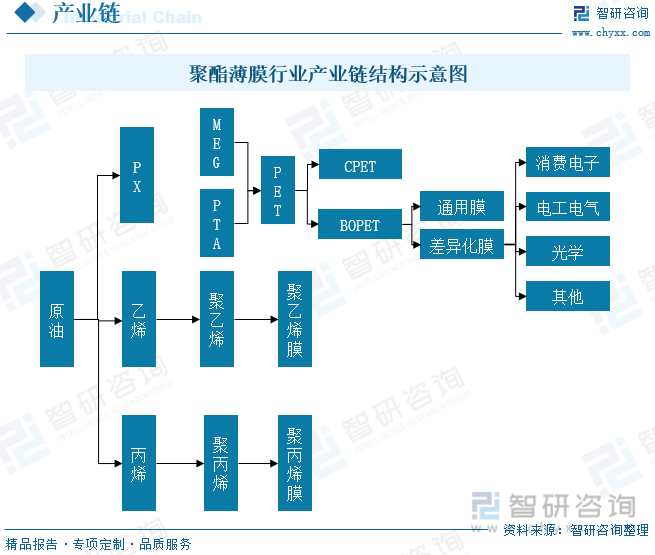

聚酯薄膜上游主要是石油化工行业,主要原材料为聚酯切片,而聚酯切片的原材料为原油。原油经过一定的工艺过程提炼出PX(对二甲苯),以PX为原料生成PTA(精对苯二甲酸),PTA和MEG(乙二醇)聚合生成PET(聚对苯二甲酸乙二醇酯,简称聚酯),PET经物理加工制成聚酯切片。聚酯切片经拉伸加工后制成各类聚酯薄膜,用途广泛,已在多个领域实现大规模应用,并且在不断拓展到其它应用领域。

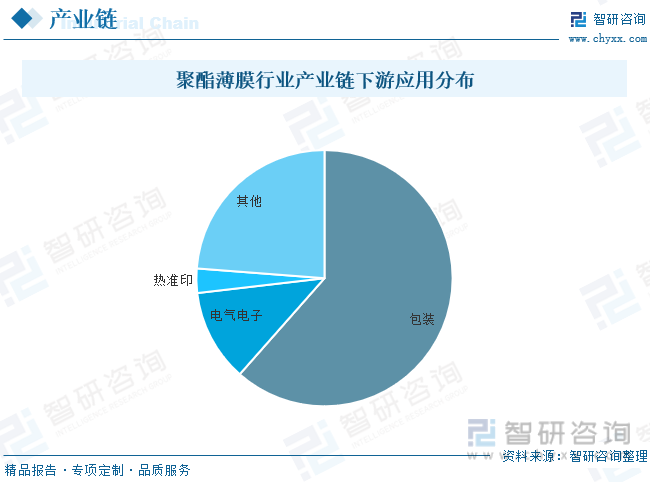

聚酯薄膜具有优良的耐热、耐寒性和良好的耐化学药品性和耐油性,应用领域广泛根据数据显示,我国聚酯薄膜行业主要应用于包装、电子电器和热转印行业,分别占比61.51%、11.64%、3.07%。

相关报告:智研咨询发布的《中国聚酯薄膜行业市场竞争态势及投资决策建议报告》

三、全球聚酯薄膜行业发展现状

根据数据显示,全球聚酯薄膜行业市场规模呈现逐年上涨态势,市场规模从2018年的110.13亿美元上涨至2022年的154.75亿元,年复合增长率为8.88%,需求量也呈现上涨态势,2022年全球聚酯薄膜需求量随之上涨,580.6亿元。从全球区域分布来看,亚太地区占比最重,占据了绝大数市场份额,占比为72.67%。其次为欧洲地区,占比为10.13%。

四、中国聚酯薄膜行业发展现状

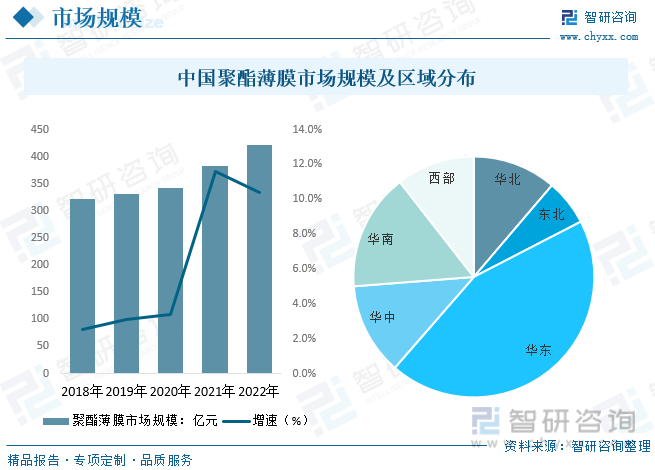

近年来,中国聚酯薄膜市场呈现出稳步增长的趋势。聚酯薄膜作为一种重要的包装材料,在食品、医药、电子等行业中有着广泛的应用。此外,聚酯薄膜市场还受到环保意识的推动。聚酯薄膜相较于传统塑料材料具有较低的碳排放和能耗,更加环保可持续。在政府和社会各界的推动下,聚酯薄膜在替代传统塑料包装材料方面有着广阔的发展前景。根据数据显示,2022年中国聚酯薄膜市场规模约为422.3亿元。华东地区包括上海、江苏、浙江等省市,是中国经济发展最为活跃的地区之一。这些地区拥有较多的聚酯薄膜生产企业和相关配套企业,形成了完善的产业链和供应链体系。华东地区占比为43.99%。

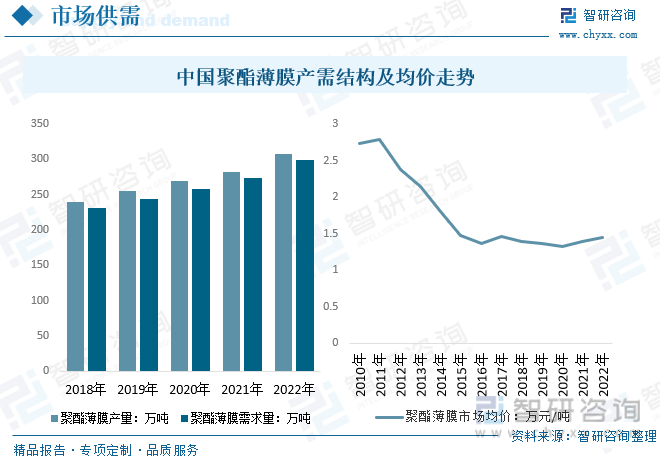

聚酯薄膜作为当前工业中间材料和未来战略性新兴产业中重要的新材料,是一种绿色、环保、综合性能优异的高分子薄膜材料。随着中国聚酯薄膜行业的高速发展,目前中国已成为全球聚酯薄膜产品最重要的生产基地及消费市场。根据数据显示,中国聚酯薄膜行业产量及需求量呈现逐年上涨态势,2022年中国聚酯薄膜产量为308万吨,需求量为299.4万吨。由于聚酯薄膜行业的产能扩张过快,市场供应量可能超过市场需求,导致市场供应过剩。供应过剩会对市场价格产生压力,从而推动均价下降。2022年中国聚酯薄膜均价约为1.44万元/吨。

五、中国聚酯薄膜行业市场竞争格局

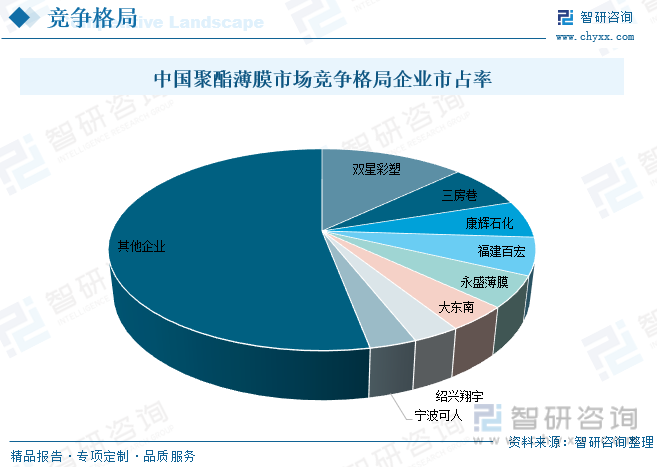

我国聚酯薄膜行业市场集中度较低,竞争格局较为分散。其中主要企业为双星彩塑、三房巷、康辉石化、福建百宏、永盛薄膜、大东南、绍兴翔宇、宁波可人,其中双星彩塑占比最重,占比为13%,其次为三房巷,占比为7%。

双星新材是国内最大的聚酯膜材料企业、聚酯新材料先行者,研发基础雄厚。根据公司年报显示,双星新材聚酯功能膜收入呈现下降态势,2022年收入为16.22亿元,占比为26.77%。

六、未来中国聚酯薄膜行业发展趋势

技术创新和优化:随着科技的不断进步和市场需求的变化,中国聚酯薄膜行业将继续进行技术创新和产品优化。例如,通过改进材料配方和生产工艺,提升聚酯薄膜的性能,如强度、透明度、阻隔性能等,以满足不同行业和应用领域的高品质需求。

环保可持续发展:在环保意识日益提高的背景下,中国聚酯薄膜行业将注重环境友好型产品的研发和推广。例如,发展可降解聚酯薄膜以替代传统聚酯薄膜,减少对环境的影响。此外,聚酯薄膜生产过程中的能耗和废弃物处理也将得到进一步的优化和改善。

应用领域拓展:随着中国经济的不断发展和消费升级,聚酯薄膜的应用领域将继续扩展。除了传统的食品包装、医药包装和电子产品领域,聚酯薄膜还有望在新兴领域得到应用,如智能包装、新能源材料等。此外,随着电子商务和快递物流的发展,相关行业对于高品质、高性能的包装材料需求也将增加。

国际市场拓展:中国聚酯薄膜行业将继续积极拓展国际市场。中国在聚酯薄膜生产方面拥有优势和竞争力,能够提供具有竞争力的产品和解决方案。随着“一带一路”倡议的推进和国际贸易的逐步开放,中国聚酯薄膜行业将有机会进一步扩大海外市场份额。

总的来说,未来中国聚酯薄膜行业将继续朝着技术创新、环保可持续、应用拓展和国际化发展的方向前进,为行业发展注入新的动力和机遇。同时,行业企业需密切关注市场需求变化,不断提升产品品质和竞争力,以应对激烈的市场竞争。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国聚酯薄膜行业市场竞争态势及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国聚酯薄膜行业市场竞争态势及投资决策建议报告

《2024-2030年中国聚酯薄膜行业市场竞争态势及投资决策建议报告》共十三章,包含2024-2030年中国聚酯薄膜行业发展前景预测,2024-2030年中国聚酯薄膜行业投资建议,2024-2030年聚酯薄膜行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国增塑剂聚酯薄膜行业全景速览:功能聚酯薄膜迎来高速发展,高端产品进口依赖度有望降低[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)