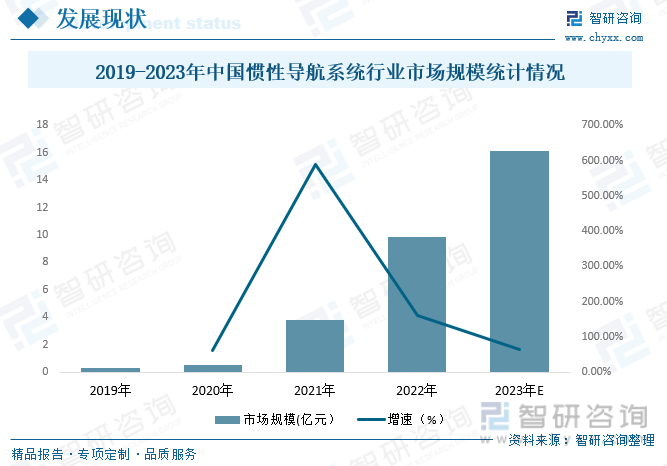

内容概况:国内新能源汽车的爆发将会直接导致车载惯性导航系统的市场规模的急剧上升,据统计,2019-2022年中国车载惯性导航行业市场规模一直维持着增长趋势,2019年中国车载惯性导航行业市场规模为0.34亿元,到2022年车载惯性导航行业市场规模增长至9.84亿元,年均复合增长率为207%。受到下游军用和民用市场的驱动,未来中国惯性导航行业仍将继续维持增长趋势,预计到2023年中国车载惯性导航行业市场规模有望接近16亿元。

关键词:车载惯性导航系统市场规模、车载惯性导航系统发展背景

一、新能源汽车强势发展,带动车载惯性导航系统快速发展

惯性导航系统(INS)是一种不依赖于外部信息、也不向外部辐射能量的自主式导航系统,是以陀螺和加速度计为敏感器件的导航参数解算系统,该系统根据陀螺的输出建立导航坐标系,根据加速度计输出解算出运载体在导航坐标系中的速度和位置。

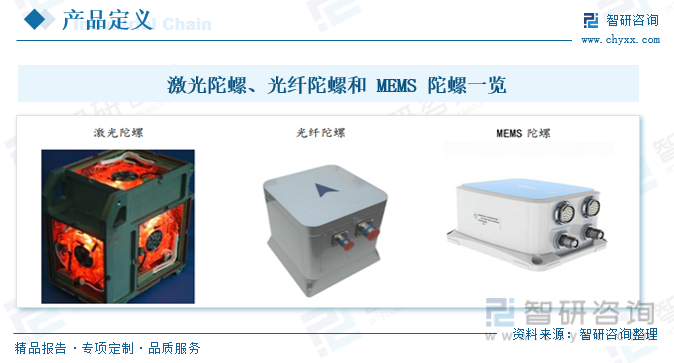

车载惯性导航系统即应用于车载领域的惯性导航,产品形态主要以P-Box(定位盒子)为主。其主要电气架构包括IMU模块、电源、卫星接收机、收发器、天线等。IMU通常与GNSS协同,同时采用多传感器数据融合技术,实时提供高精度的载体位置、姿态、速度和传感器等信息以实现城市峡谷、隧道桥梁、地下车库等卫星信号质量较差环境下的持续高精度定位。目前主流的惯导技术根据陀螺仪技术路线的不同,分为光学陀螺(光纤陀螺、激光陀螺)和MEMS(微机电)陀螺。惯导技术的发展主要依赖三方面科技发展水平作为支撑:新的测量原理、惯性器件及其制造工艺、计算机软硬件技术。

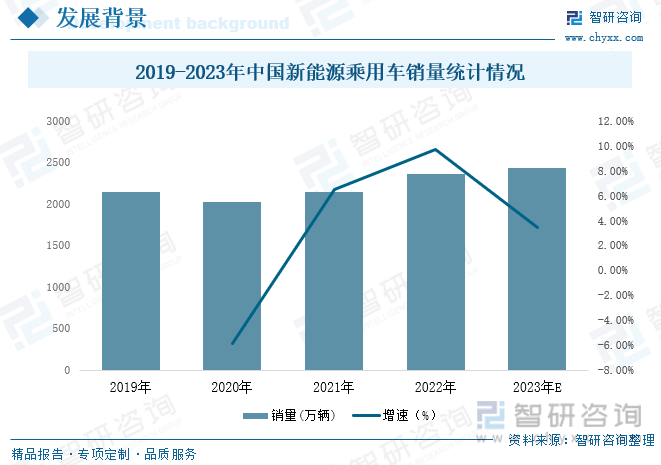

中国乘用车市场规模巨大,规模逐年攀升。近几年中国燃油车市场规模有所下降,但新能源汽车市场规模发展迅猛,使得中国整体的新能源乘用车市场规模呈增长趋势。据统计,2022年中国乘用车市场规模达2356.3万辆,同比增长9.69%,预计2023年市场规模将达到2438万辆。巨大的新能源乘用车市场规模对车载惯性导航系统的需求量也将水涨船高。

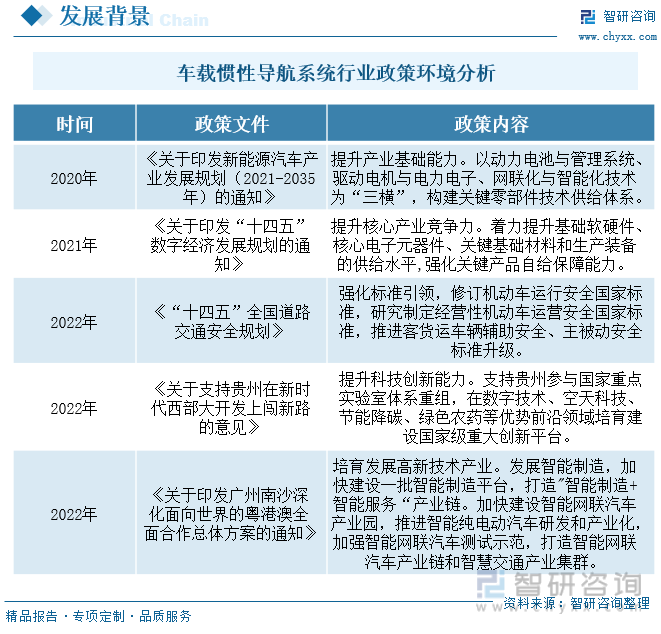

社会不断发展,技术不断创新,如今汽车的导航系统不断升级,为了使其能够更好的适应如今的社会环境和更好的服务人民,政府出台了一系列相关政策,为行业制定发展要求和规范,促使行业稳定健康持续发展。这些政策旨在加快建设智能网联汽车产业园,推进智能纯电动汽车研发和产业化,加强智能网联汽车测试示范,打造智能网联汽车产业链和智慧交通产业集群,为车载系统行业的发展提供了支持和发展环境。

陀螺和加速度计等惯性传感器是车载惯性导航系统的核心器件,对系统的精度起决定性作用。其中,陀螺用以获取运动的角速度并测量其角度变化,通过角速度获取方向信息,在惯性导航中起到姿态解算、辅助定位的作用;加速度计用以获取运载体的线性加速度并测量其速度变化,起定位及修正姿态作用。通常情况下,每套惯性测量单元装置包含3组陀螺和加速度计,分别测量三个自由度的角速度和线加速度。

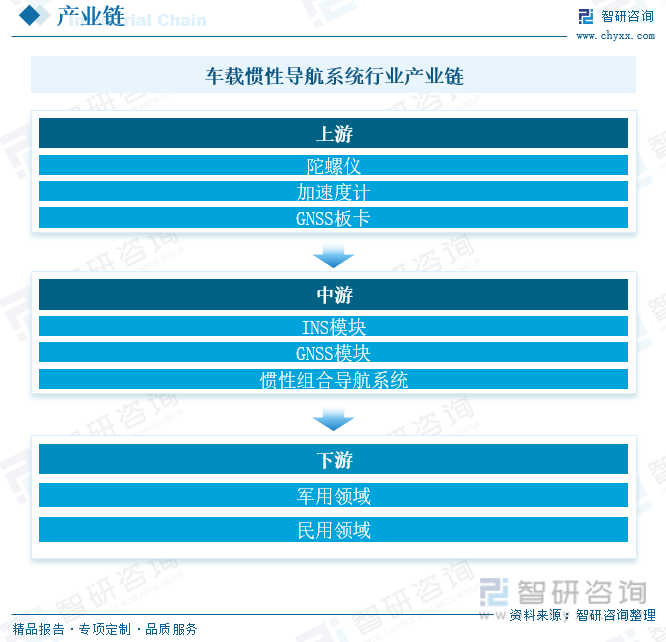

车载惯性导航系统分为上游器件层、中游系统层和下游应用层三个环节。其中上游器件层对惯性导航系统起到决定性作用,且其技术门槛高,是产业链的核心部分,即惯性传感器供应商及GNSS元器件供应商;产业链中游为车载惯性导航系统模块生产企业、GNSS模块生产企业及惯性组合导航系统集成商;产业链下游为需求端,即汽车应用领域,无人车上的MEMS惯性导航系统,一般精度要求较高。

相关报告:智研咨询发布的《中国车载惯性导航系统行业市场调查研究及未来趋势预测报告》

二、市场规模持续扩张,智能驾驶渐行渐近

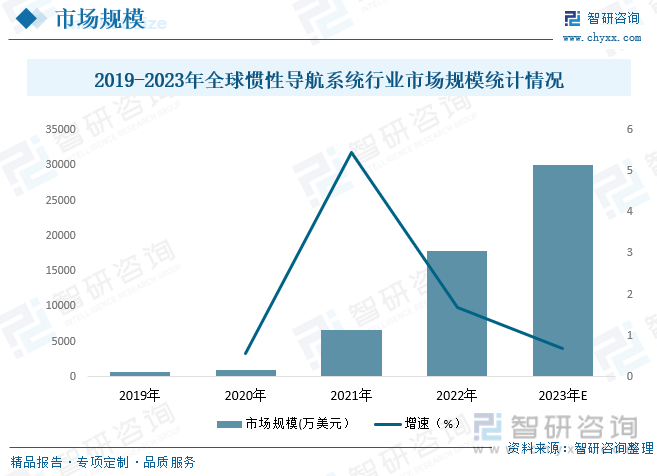

如今智能驾驶越来越成为人们热衷的对象,智能驾驶是结合智能硬件、云计算、高速网络、人工智能等产业以及汽车产业的多项技术成果融合的新兴产业。车载惯性导航是智能驾驶的关键器件,2019年全球车载惯性导航系统市场规模为661.1万美元,2020年产业规模为1029.9万美元,在小鹏、蔚来、埃安、华为AITO等车企的推动下,2022年全球规模飙升至17849.35万美元,增长幅度接近200%。随着智能汽车的概念和技术逐渐完善,未来市场规模将迅猛发展,预计2023年市场规模将达到30094.36万美元。

从中国市场来看,国内新能源汽车的爆发将会直接导致车载惯性导航系统的市场规模的急剧上升,据统计,2019-2022年中国车载惯性导航行业市场规模一直维持着增长趋势,2019年中国车载惯性导航行业市场规模为0.34亿元,到2022年车载惯性导航行业市场规模增长至9.84亿元,年均复合增长率为207%。受到下游军用和民用市场的驱动,未来中国惯性导航行业仍将继续维持增长趋势,预计到2023年中国车载惯性导航行业市场规模有望接近16亿元。

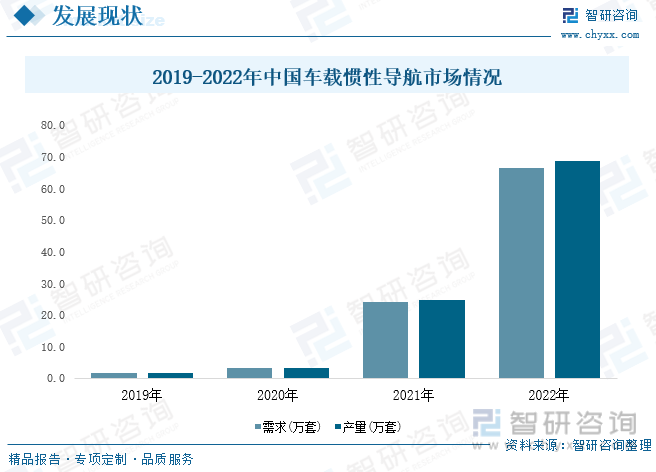

从中国车载导航市场供需来看,随着中国在新能源汽车上的突破,对车载惯性导航的需求的极快。同时中国作为产业门类齐全的工业大国,其工业能力也能供给车载惯性导航的需求。据统计,2019年车载惯性导航需求只有1.8万套,而到了2022年市场需求暴涨到66.5万套,增长幅度接近36倍,复合增长率为233%,对车载的需求增长迅猛。2019年产量只有1.9万套,到了2022年产量来到了68.6万套,增长幅度也接近36倍。以目前中国的产能和新能源汽车的快速发展,预计在未来中国车载惯性导航市场规模依然保持快速的增长,预计2023年需求将达到115.3万套,产量达到119.3万套。

目前,随着我国“双碳”目标提出,节能减排等环保要求越来越严格,车载惯性导航系统的制造成本和费用对我国车载惯性导航系统市场价格的影响越来越大。除了更高的环保成本对行业本身影响之外,车载惯性导航系统的上下游行业同样面临成本上升的问题,对行业的供需关系也产生了影响,继而影响车载惯性导航系统市场价格。2022年,我国车载惯性导航系统市场均价达到1480元每套;2019年到2022年,可以看到我国车载惯性导航系统市场均价一直保持不断下降的趋势,最近三年降幅尤其明显。

三、企业差异化竞争满足市场不同需求

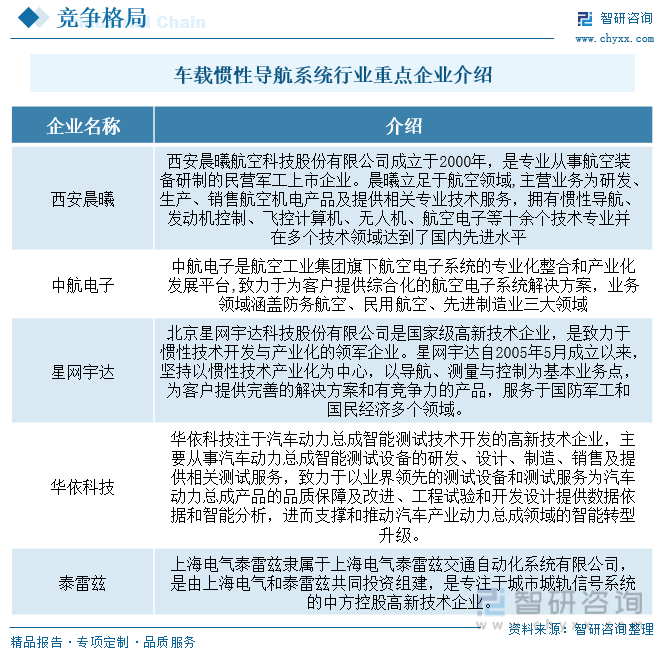

目前国内主要的车载惯性系统提供商有西安晨曦航空科技股份有限公司、中航航空电子系统股份有限公司、北京星网宇达科技股份有限公司、上海华依科技集团股份有限公司、上海电气泰雷兹隶属于上海电气泰雷兹交通自动化系统有限公司等。共同组成车载惯性系统矩阵,为行业提供差异性系统满足市面所需的不同要求。

四、产品性能不断提升,发展前景良好

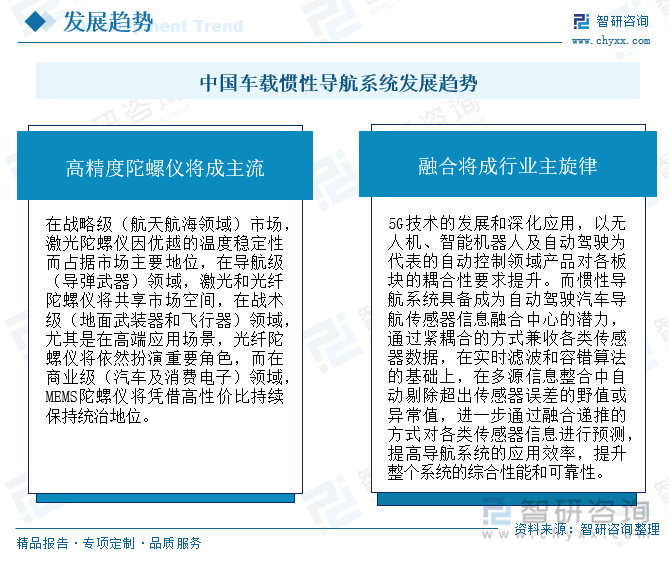

综合美国惯性导航陀螺仪交易额占比变化情况和国际陀螺技术发展阶段,未来各类陀螺仪将凭借自身优势重点应用于不同领域。随着5G技术的发展和深化应用,以无人机、智能机器人及自动驾驶为代表的自动控制领域产品对各板块的耦合性要求提升,在多源信息整合中自动剔除超出传感器误差的野值或异常值,进一步通过融合递推的方式对各类传感器信息进行预测,提高导航系统的应用效率,提升整个系统的综合性能和可靠性。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国车载惯性导航系统行业市场调查研究及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国车载惯性导航系统行业市场调查研究及未来趋势预测报告

《2024-2030年中国车载惯性导航系统行业市场调查研究及未来趋势预测报告》共十二章,包含车载惯性导航系统行业重点企业发展调研,车载惯性导航系统行业风险及对策,车载惯性导航系统行业发展及竞争策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。