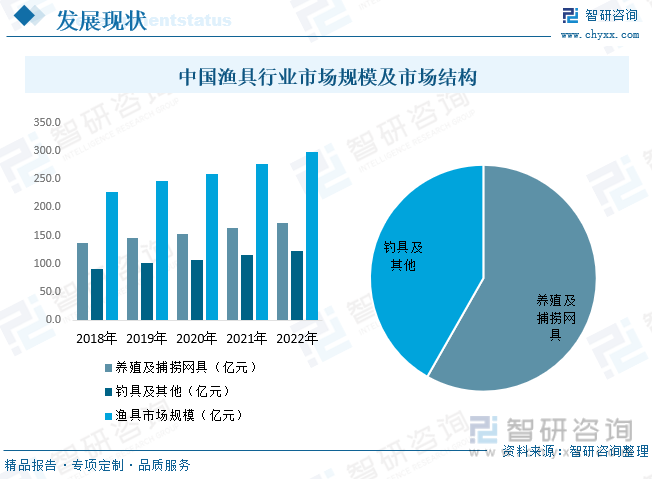

内容概述:中国渔具行业受到了多个因素的影响,包括渔业政策的调整、消费升级和市场竞争的加剧等。2020年,受到新冠疫情的影响,疫情导致渔业生产活动受到一定程度的限制,消费者购买力下降,渔具行业面临一定的挑战。2021年,随着疫情逐渐得到控制,渔业生产活动逐渐恢复正常,消费者对渔具产品的需求有所回升,渔具行业也将继续进行技术创新和产品升级。渔业总产值的增加、消费者对高品质渔具产品的需求增加以及渔具行业的技术创新和产品升级将继续推动市场的增长。根据数据显示,中国渔具行业市场规模从2014年的166.93亿元上涨至2022近298.42亿元,年复合增长率为7.53%。其中养殖及捕捞网具产品占据大部分市场份额,占比为58.24%。

一、经过金融危机的洗礼,行业并进一步向规模化、品牌化方向发展

渔具是直接用于捕捞和采收水域中经济动物的各种工具的总称。为提高捕捞效率而为渔具配置的仪器、仪表等辅助设备以及渔船和机械装备等不属于渔具的范围。早在人类就利用天然的树枝钩刺和、猪齿、石头等制成原始渔具在河流、湖泊中捕食鱼贝。6000多年前,中国已出现骨制、、枪头、鱼镖等。3000多年前已出现铜制钓钩。当今盛行的渔具是近二三百年产生和发展起来的,如长带形的和、袋形的拖网和定置网、各种形式的钓渔具等,均已由小型、简单发展到大型、复杂,由沿岸作业延伸到深海大洋作业,自20世纪50年代起,世界渔具已渐趋现代化。

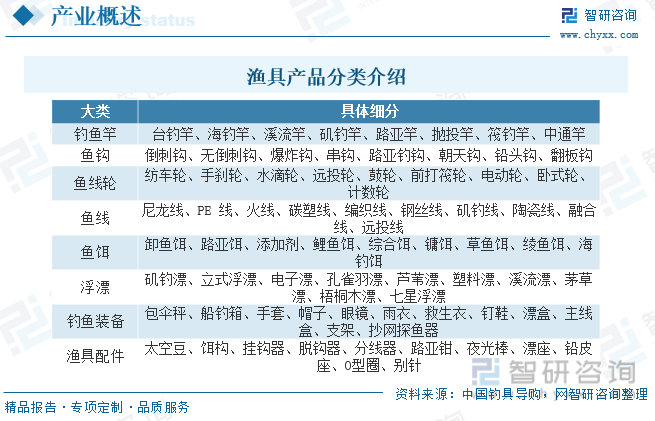

随着钓鱼运动的发展,适合各种水域、鱼种、气候条件的渔具应运而生。钓鱼运动所要求的渔具涉及方方面面的装备,钓鱼爱好者根据需求装备自己的渔具设备。其渔具可分成钓鱼竿、鱼钩、鱼线轮、鱼线、鱼饵、浮漂、钓鱼装备、渔具配件等。

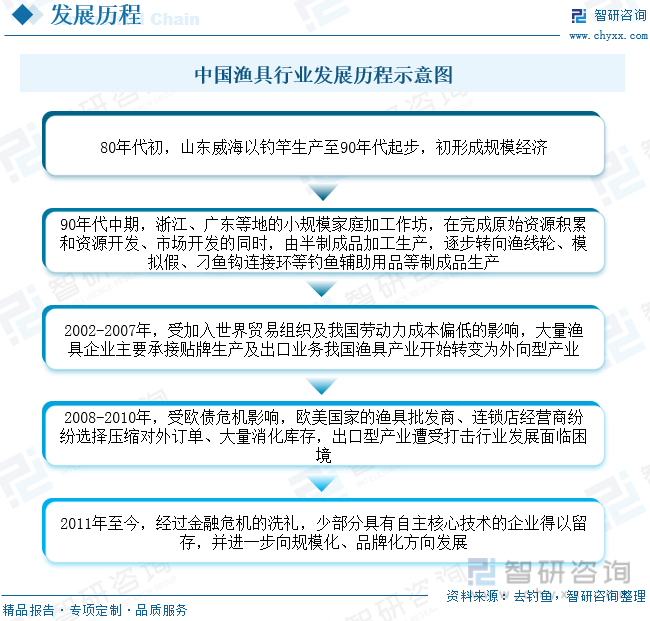

自上世纪八十年代中叶中国诞生第一支玻璃纤维钓竿以来,我国的钓具业如雨后春笋般蓬勃发展,改革开放带来的生产扩张刺激了钓竿生产规模的扩大。90年代初期至2002年,新兴钓具产业集群快速崛起,“轻、小、私、加”的乡村小工业集聚效应促进工业企业的企业加工经济快速增长。2002至2007年,“入世”带动了大量钓具企业的贴牌生产及出口业务,我国钓具产业开始转变为外向型产业。2008至2010年,受欧债危机影响,欧美国家的钓具批发商、连锁店经营商纷纷选择压缩对外订单、大量消化库存,出口型产业遭受打击,行业发展面临困境。

二、政府相继出台鼓励规范性政策,扶持中国渔具行业健康稳定的发展

中国渔具行业政策对渔具行业的影响是积极的。政府的支持和政策引导有助于提升渔具行业的竞争力和创新能力,推动渔具行业向绿色、可持续发展方向转型。政府的质量监管和环保要求有助于提高渔具产品的质量和安全性,保护消费者权益。政府的国际合作推动渔具行业的国际化发展,拓展海外市场。

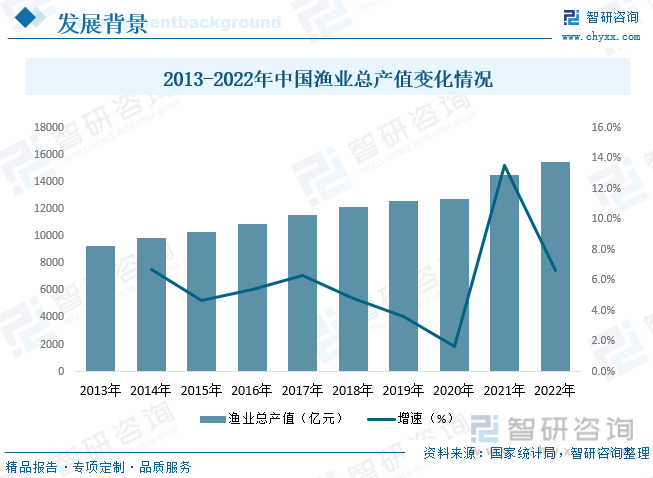

根据国家统计局公布的数据显示,中国渔业总产值呈现逐年上涨的态势,2022年中国渔具总产值上涨至15467.98亿元,其中国渔业总产值上涨意味着渔业生产活动增加,渔民需要更多的渔具来支持捕捞和养殖。这将带动渔具市场的需求增加,渔具企业有机会扩大销售规模和市场份额。同时,随着渔业总产值的上涨,渔具行业面临更高的技术要求和市场竞争。渔具企业需要不断进行技术升级和创新,提供更高质量、更高效率的渔具产品来满足市场需求。这将推动渔具行业的技术进步和产品升级。

三、渔具制造商需密切关注原材料市场的变化,灵活调整采购策略

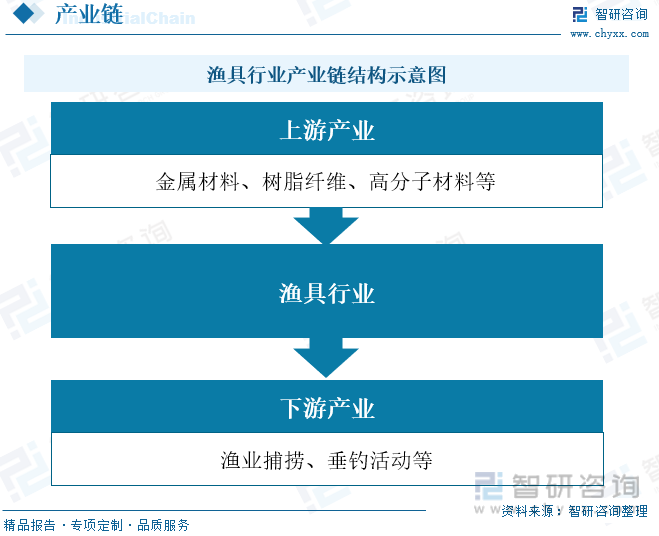

渔具行业产业链较为清晰,上游为渔具行业原材料供应商,主要为金属材料、树脂材料、高分子材料;其产业链中游为渔具制造商,在这个环节中,渔具制造商将原材料加工和组装成各种类型的渔具产品,如渔网、渔竿、渔具箱等。渔具制造商需要具备设计、生产和质量控制等能力;产业链下游为应用领域,主要为渔业捕捞、垂钓活动等。

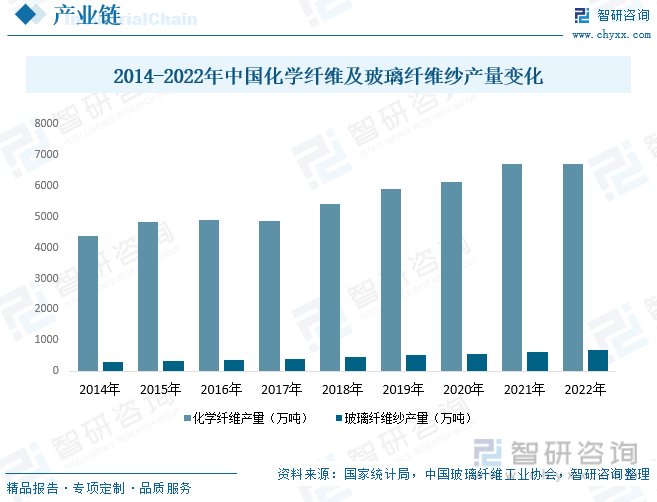

渔具行业产业链上游原材料主要为化学纤维及玻璃纤维纱,其产量上涨对渔具行业有积极的影响。它可以降低成本、提高供应稳定性、提高产品质量、促进市场竞争和推动可持续发展。然而,渔具制造商仍需密切关注原材料市场的变化,灵活调整采购策略,以适应市场的变化。根据数据显示,中国化学纤维级玻璃纤维纱行业产量总体呈现上张态势,2022年 中国化学纤维产量为6698万吨,玻璃纤维纱产量为687万吨。

相关报告:智研咨询发布的《中国渔具行业竞争现状及投资策略研究报告》

四、消费者对高品质渔具产品的需求增加以及渔具行业的技术创新和产品升级将继续推动市场的增长

中国渔具行业受到了多个因素的影响,包括渔业政策的调整、消费升级和市场竞争的加剧等。2020年,受到新冠疫情的影响,疫情导致渔业生产活动受到一定程度的限制,消费者购买力下降,渔具行业面临一定的挑战。2021年,随着疫情逐渐得到控制,渔业生产活动逐渐恢复正常,消费者对渔具产品的需求有所回升,渔具行业也将继续进行技术创新和产品升级。渔业总产值的增加、消费者对高品质渔具产品的需求增加以及渔具行业的技术创新和产品升级将继续推动市场的增长。根据数据显示,中国渔具行业市场规模从2014年的166.93亿元上涨至2022近298.42亿元,年复合增长率为7.53%。其中养殖及捕捞网具产品占据大部分市场份额,占比为58.24%。

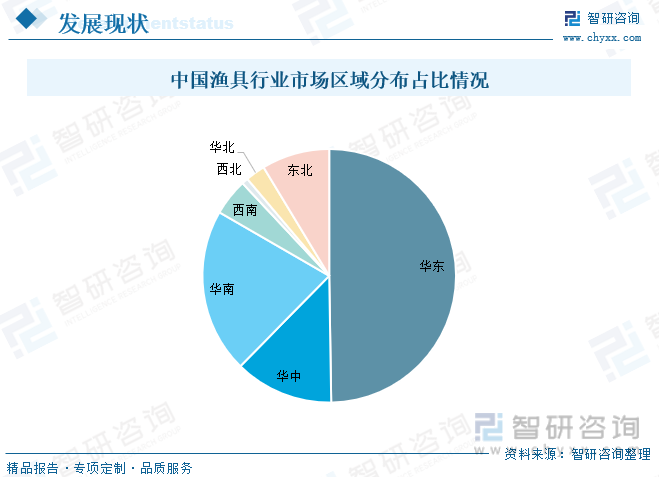

中国渔具行业市场区域分布呈现独角兽态势,市场主要集中在华东地区,其主要原因为东部沿海地区是中国渔具行业的主要集聚区。这些地区包括广东、福建、浙江等沿海省份,拥有丰富的渔业资源和渔具制造基地。这些地区的渔具企业数量多、规模大,产品种类齐全,市场竞争激烈,其华东占比为49.75%。随着中国渔业的发展和市场需求的变化,渔具行业的市场区域分布也可能发生变化。一些内陆地区的渔具市场也有望逐渐崛起,同时一些沿海地区的渔具企业也可能在内陆地区设立分支机构或销售网点,以拓展市场份额。

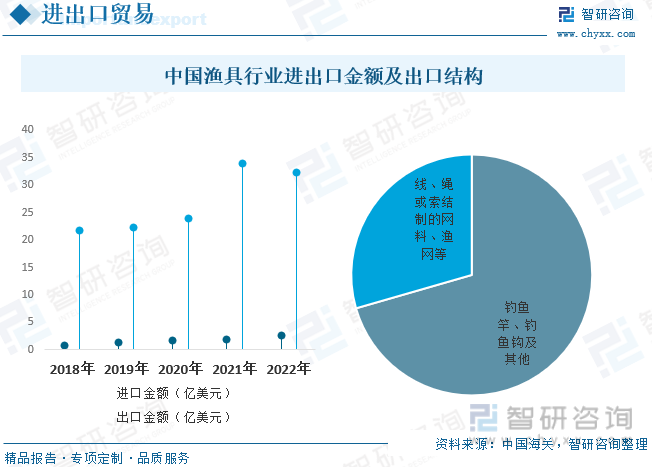

中国渔具行业在过去几年中出口规模逐渐增长。中国的渔具产品以其质量可靠、价格竞争力强等特点,在国际市场上具有一定的竞争优势。主要出口产品包括钓鱼竿、钓鱼钩等,占比为70.54%。出口目的地主要集中在亚洲、欧洲和北美洲等地区。根据数据显示,2022年中国渔具出口金额为32.29亿美元,进口金额为2.61亿美元。

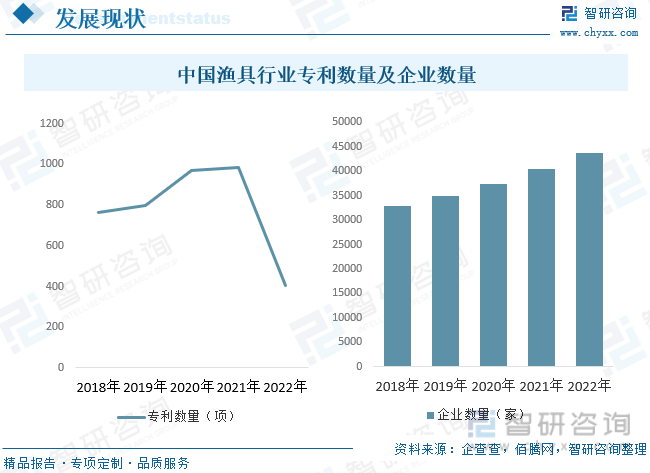

从渔具行业技术层面来看,中国渔具专利数量在2022年之前专利数量呈现上涨态势,2021年专利数量达到峰值,专利数量为986项,2022年中国渔具行业专利数量开始大幅向下,其专利数量为404项,但从玩家数量来看,中中国渔具行业玩家呈现增多态势,2022年企业数量为43688家,渔具行业竞争激烈,企业可能更加注重降低成本和提高效率,而减少了对研发和创新的投入。这可能导致专利数量下降。

五、企业需要密切关注市场动态,灵活调整战略,以保持竞争优势

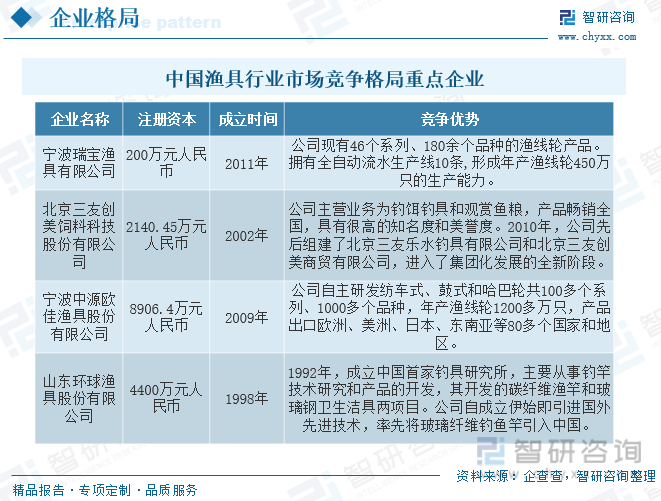

中国渔具行业市场存在一些大型的渔具企业,这些企业在市场上具有较高的知名度和市场份额。这些企业通常拥有较强的生产能力、研发实力和销售网络,能够在市场上占据一定的优势地位。其中主要本土玩家为宁波瑞宝渔具有限公司、北京三友创美饲料科技股份有限公司、宁波中源欧佳渔具股份有限公司、山东环球渔具股份有限公司。

六、随着消费者对高品质、高性能渔具产品的需求增加,未来行业发展前景广阔

技术创新和产品升级:随着消费者对高品质、高性能渔具产品的需求增加,渔具企业将继续进行技术创新和产品升级。这可能包括新材料的应用、智能化技术的引入、产品设计的改进等,以提升产品的竞争力和市场份额。

绿色环保和可持续发展:随着环保意识的提高,渔具行业将更加注重绿色环保和可持续发展。企业可能采用环保材料、推广可循环利用的产品设计,以减少对环境的影响。同时,渔具企业也可能加强渔业资源管理和保护,以确保渔业的可持续发展。

电子商务和线上销售:随着互联网的普及和电子商务的发展,渔具行业将更加重视线上销售渠道。企业可能通过建立自有电商平台、与电商平台合作、拓展社交媒体渠道等方式来扩大线上销售份额。同时,线上销售也为渔具企业提供了更多的市场机会和消费者洞察。

国际市场拓展:中国渔具行业将继续加强对国际市场的拓展。一方面,中国渔具企业将加强对海外市场的市场调研和品牌推广,以提升在国际市场的竞争力。另一方面,中国渔具企业也可能通过与国外企业的合作、参与国际渔具展览等方式,加强与国际市场的交流与合作。

渔业智能化和自动化:随着科技的发展,渔具行业将逐渐实现智能化和自动化。例如,渔具设备可能会配备传感器和智能控制系统,以提高渔业生产的效率和质量。同时,人工智能和大数据技术的应用也将为渔具行业带来更多的创新和发展机会。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国渔具行业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国渔具行业竞争现状及投资策略研究报告

《2024-2030年中国渔具行业竞争现状及投资策略研究报告》共十四章,包含2024-2030年渔具行业面临的困境及对策, 渔具行业发展战略研究, 研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国渔具行业进出口现状分析:中国渔具长期处于贸易顺差地位[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)