一、产业链情况

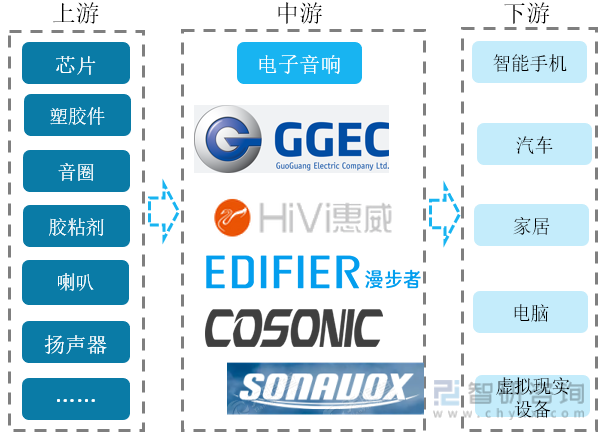

音响是音响系统的简称。即代指一整套可以还原播放音频信号的设备。音响设备是由音源、控制设备、音频处理器、功率放大器、音箱组成。以上设备由各种类型不同的线材、电缆串接在一起使用。随着现在技术的发展,音响的功能以及覆盖的场景也在逐渐延伸。音响行业产业链上游为芯片、塑胶件、导磁片、磁钢、音盆、音圈、防尘帽、胶粘剂等原材料,以及喇叭、扬声器、麦克风阵列等主要设备;中游为不同应用场景音响的制造加工;下游为音响的应用终端,主要有智能手机、汽车、电脑、智能家居、虚拟现实设备等

产业链情况

资料来源:公司年报、智研咨询整理

二、上游分析

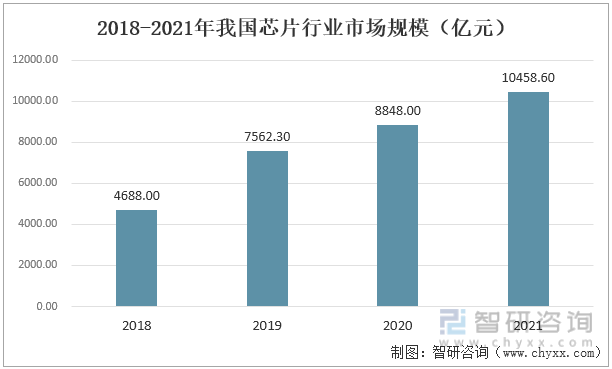

随着下游智能终端产品的发展,电子音响行业的技术不断升级,加快了音响行业产品的更新迭代,智能音响、专业音响、蓝牙耳机等智能产品所占的市场份额不断扩大,对于音响产品的技术含量要求也在随之提高。相应地,芯片作为音响的重要原材料,对于它的需求也在逐步提升。得益于国家政策的支持以及国内芯片企业研发技术的提高,2018-2021年我国的芯片市场规模得到大幅提升,2021年我国芯片市场规模首次突破万亿,创历史新高,同比增长18.20%。

2018-2022年我国芯片行业市场规模

资料来源:半导体行业协会、智研咨询整理

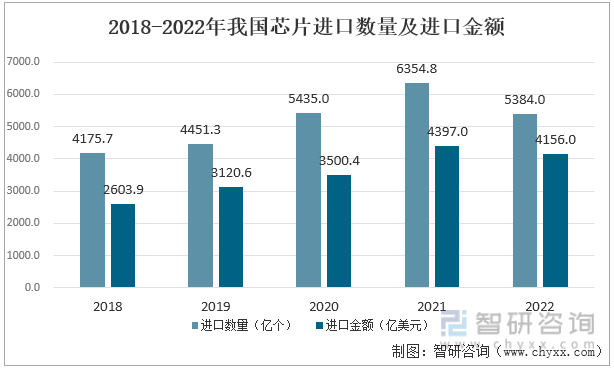

虽然我国的芯片生产量在逐年提升,但要值得关注的是,我国所生产的主要为低端芯片,高端芯片仍然依赖于进口。近五年,中国芯片进口持续上升,2021年芯片进口更是高达4397亿美元,即使受到贸易摩擦的影响,2022年芯片进口仍然高达4156亿美元。2022年,中美在芯片上的摩擦趋向激烈,美国加大了对中国芯片产业的打压。以2021、2022年芯片进口数据为例,2021年中国进口芯片6354.8亿个,少了970亿个,下滑了15.3%,但金额只减少了240亿美元左右,仅下滑了5%左右。表明我国正在为芯片进口支付更高的单价,原材料的上涨使得音响行业成本上升,进而影响整个音响行业的经济效益。

2018-2022年我国芯片进口数量及进口金额

资料来源:中国海关、智研咨询整理

三、中游分析

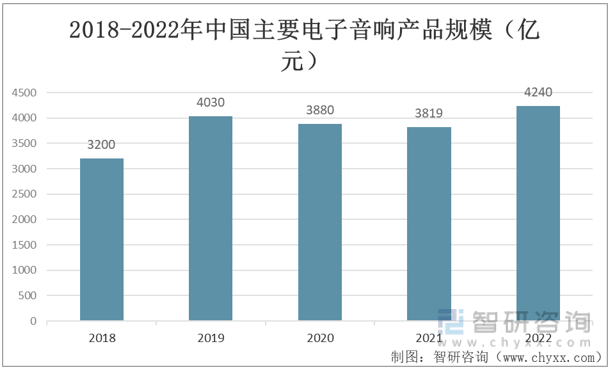

21世纪以来,我国音响行业开始逐步从速度数量型的OEM阶段向质量效益型的ODM阶段转变。近年来,得益于智能手机、平板电脑、笔记本电脑、便携式媒体播放器、虚拟现实设备等下游行业的不断发展,消费电子行业的规模持续得到增长,进而拉动了音响行业的发展,2022年我国主要电子音响产品规模达4240亿元,较2018年增长32.5%。

2018-2022年中国主要电子音响产品规模(亿元)

资料来源:公开资料整理

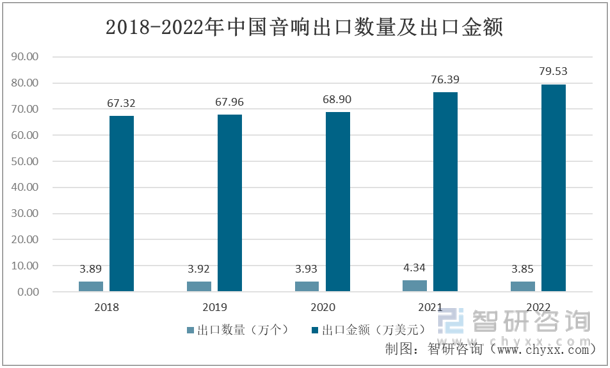

近年来随着智能家居概念及相关技术的兴起,全球智能音箱的需求逐渐增长,带动了我国音响类产品的出口增长。受到疫情影响,2020年音响出口增长缓慢,但在2021年世界各国新冠疫情明显反弹并不断扩散的情况下,我国则依托完备的制造业体系和良好的疫情防控措施,保持了产业供应链,弥补了发达经济体和东南亚等周边经济体由于停工停产造成的供需缺口,大量外贸订单流入中国,2021年音响的出口数量和金额较2020年出现了显著的增长。

2018-2022年中国音响出口数量及出口金额(亿元)

资料来源:中国海关、智研咨询整理

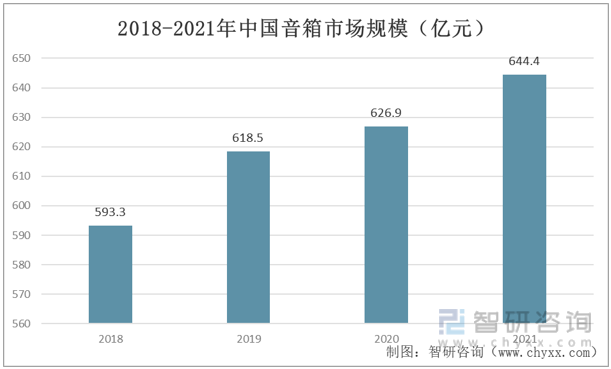

音箱是整个音响系统的终端,主要包括、蓝牙音箱、专业音响等。根据中国电子音响行业协会统计数据,我国音箱类产品保持较快增长, 2021年我国音箱产量为56568万台,同比增长7.05%,市场规模达644.4亿元,同比增长2.78%,音箱的发展极大拉动了对整个音响行业的需求。未来随着音箱产品的科技含量增加、外观设计和工艺水平提升、新兴品牌的进入,预计行业产值仍将稳步上升。

2018-2021年中国音箱市场规模(亿元)

资料来源:公开资料整理

四、下游行业分析

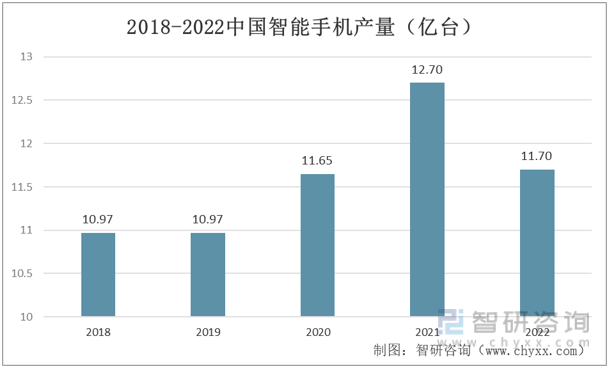

2022年由于贸易摩擦、全球通胀加剧等因素影响,我国智能手机减产,但是随着供应链问题的缓解、以及国内厂商加快在东南亚以及非洲等地区的布局,智能手机的产量将逐渐回升,进而拉动音响行业的需求增长。

资料来源:工业和信息化部、智研咨询整理

随着音响技术以及产品的发展,音响的应用场景得到拓宽,汽车行业对于音响的需求正在持续增加。得益于中国汽车市场逐渐复苏,受抑制的市场需求得到释放。上声电子作为汽车音响行业的重点企业,其产销量逐年上升,且增长幅度较大,2022年生产量和销售量分别同比增长了9%和13.01%,一定程度上反映了汽车市场对于音响行业的需求正处于增长的态势。

2020-2022年上声电子汽车音响业务情况

资料来源:公司年报、智研咨询整理

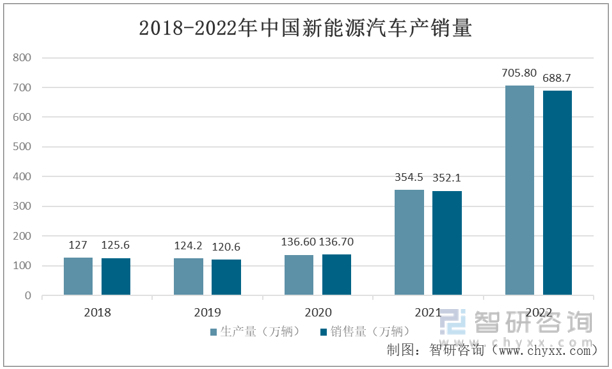

另外,在汽车音响产品的下游应用领域中,新能源汽车产业对于音响类电声产品的需求是未来最为重要的增长点。近年来,特斯拉、比亚迪等新能源汽车领域的领先企业销量迅猛增长,蔚来、小鹏、问界等新势力品牌也迅速崛起,从而导致新能源汽车的保有数量迅速增长,成为汽车扬声器重要的增量市场。

2018-2022年中国新能源汽车产销量

资料来源:汽车工业协会

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国音响行业发展动态及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国音响行业发展动态及投资方向研究报告

《2024-2030年中国音响行业发展动态及投资方向研究报告》共十三章,包含 国外重点音响企业分析,国内重点企业介绍,中国音响产业投资与发展趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国音响及扬声器行业重点企业分析:国光电器VS漫步者VS惠威科技VS佳禾智能VS上声电子[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国航空光电吊舱行业发展前景速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)