一、萤石行业综述

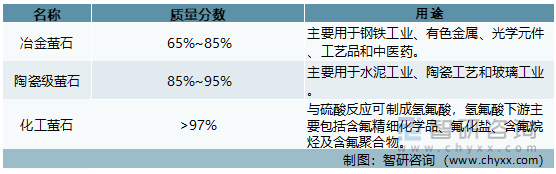

1、萤石定义及分类

萤石,又称氟石,是工业上氟元素的主要来源,是世界上二十几种重要的非金属矿物原料之一。纯净无色透明的萤石可作为光学材料,色泽艳丽的萤石亦可作为宝玉石和工艺美术雕刻原料。萤石又是氟化学工业的基本原料,其产品广泛用于航天、航空、制冷、医药、农药、防腐、灭火、电子、电力、机械和原子能等领域。随着科技和国民经济的不断发展,萤石已成为现代工业中重要的矿物原料,许多发达国家把它作为一种重要的战略物资进行储备。

根据CaF2质量分数的不同,萤石分为不同种类:

萤石产品分类

资料来源:智研产业百科

2、萤石行业商业模式

目前,萤石行业内企业的采购模式主要是自有矿山开采及外购萤石原矿,日常生产耗用的辅助材料主要包括:火工材料、钢轨、钢球、衬板、油酸、水玻璃、纯碱及其它助剂、包装袋等;企业根据产能和效益兼顾的原则,确定年度生产计划,生产过程中的井巷作业采取外包模式,由具有专业资质的矿山工程施工企业承包;萤石生产企业产品销售采用直销与经销相结合的模式。

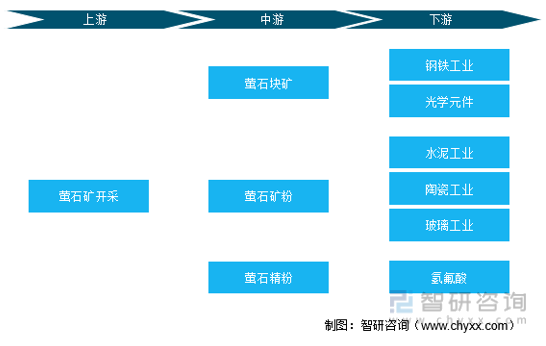

3、萤石行业产业链分析

萤石产业上游为萤石矿的开采,萤石生产企业通过从矿山开采出来的萤石原矿运抵选矿厂后,经预选挑出高品位萤石块矿并抛去废石,剩余的原矿经选矿作业制成萤石精粉。萤石的主要应用下游为氟化工、钢铁工业、水泥工业、光学元件与陶瓷工业等。

萤石行业产业链

资料来源:智研产业百科

1)上游行业的关联性及影响

上游的萤石原矿采购成本将直接影响萤石生产企业的利润空间。我国单一萤石资源品质高且含杂质少,是优质资源,被大量用于高端产业,他国资源难以替代,因此在全球萤石资源中占有重要地位。萤石行业发展具有原材料优势。

2)下游行业的关联性及影响

氢氟酸是萤石下游最主要的产品,主要应用于制冷剂以及作为新能源、新材料、国防、航天航空等领域原材料的含氟聚合物、含氟中间体和电子级氢氟酸等。目前,我国的氟化工产业正处于从氢氟酸等初级氟化工产品向含氟精细化工产品转型升级的过程中,下游传统的制冷剂需求稳定,而随着新能源、新材料等战略性新兴产业的异军突起,下游汽车、电子、轻工、新能源、环保、航空航天等相关产业对高附加值、高性能的氟聚合物和新型制冷剂市场需求迫切,中高端氟聚合物、新型制冷剂和含氟精细化学品存在较大的发展空间,特别是新能源领域的含氟锂电材料、PVDF、半导体、光伏面板等对萤石的需求将可能快速增长。

本文内容摘自智研咨询发布的《中国萤石行业市场竞争状况及发展趋向分析报告》

4、萤石行业政策环境分析

(1)监管体制

1)国土资源部

国土资源部是我国地质矿产行业的主管部门,负责监督和管理全国的矿产资源勘查和开采,并依法对矿业权的申请和转让进行管理和登记。根据《国务院办公厅关于采取综合措施对耐火粘土萤石的开采和生产进行控制的通知》,国土资源部负责对我国萤石开采的总量进行管理和控制。

2)工业和信息化部

工业和信息化部负责行业管理,制定并组织实施行业规划、计划和产业政策,提出优化产业布局、结构的政策建议;起草相关法律法规草案,制定规章,拟订行业技术规范和标准并组织实施,指导行业质量管理工作;监测分析行业运行态势,统计并发布相关信息,进行预测预警和信息引导等。

3)发展和改革委员会

发展和改革委员会承担规划重大建设项目和生产力布局的责任,拟订全社会固定资产投资总规模和投资结构的调控目标、政策及措施;承担重要商品总量平衡和宏观调控的责任,编制重要农产品、工业品和原材料进出口总量计划并监督执行等。

4)商务部

商务部负责宏观指导全国外商投资工作,拟订外商投资政策和改革方案并组织实施,依法核准外商投资企业的设立及变更事项等。

5)行业自律组织

中国非金属矿工业协会是萤石行业的自律组织,负责行业的指导、协调及信息交流。协会成立于 1987 年 11 月,是全国唯一的非金属矿工业社会团体,国家一级社会团体法人。协会下设包括萤石在内的 15 个专业委员会。协会的宗旨是:真诚地为非金属矿及其加工制品的企(事)业服务,传达政府的政策,反映企业的愿望和要求,促进非金属矿企业之间以及有关部门之间的横向经济联系,组织国内外技术经济的交流与协作,维护会员的合法权益,推动非金属矿工业的发展。

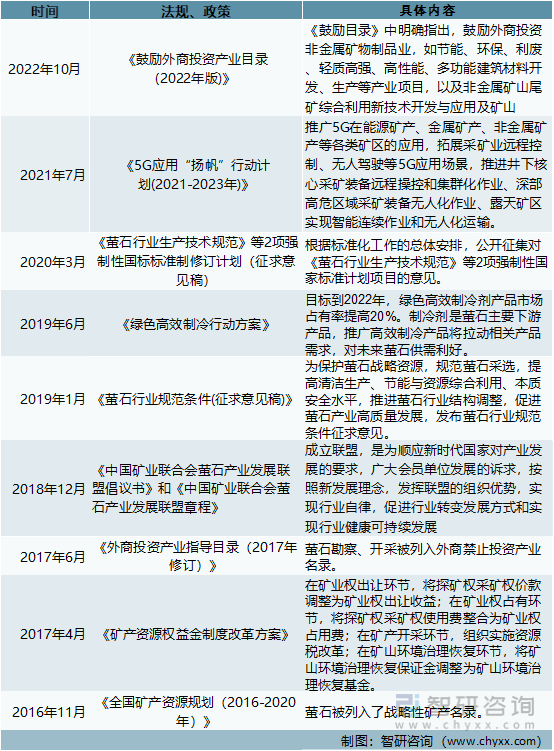

(2)近年来主要政策

萤石是不可再生的稀缺性资源。为了对萤石资源进行保护性开发,国家已从矿山开采、生产计划管理、税收、环保、产业准入、出口管理等多方面着手制定了全面的政策体系。相关政策的推出促进了产业结构的调整,有利于萤石资源的有序开发和萤石行业的健康发展。

中国萤石行业相关政策

资料来源:智研产业百科

5、萤石行业发展现状分析

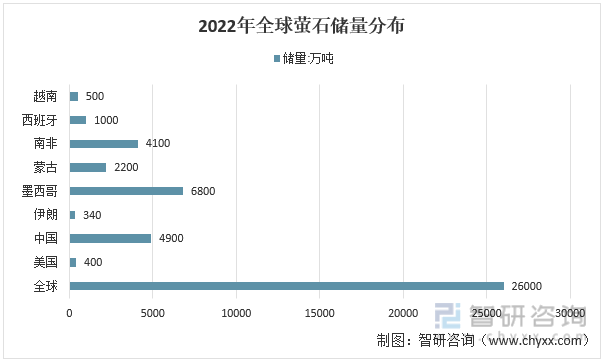

(1)全球萤石储量及分布情况

2022年,全球萤石储量为2.6亿吨,其中墨西哥萤石储量为6800万吨,占全球储量的26.15%,中国萤石储量为4900万吨,占全球储量的18.85%,南非萤石储量为4100万吨,占全球储量的15.77%,蒙古萤石储量为2200万吨,占全球储量的8.46%。

2022年全球萤石储量分布

资料来源:USGS、智研产业百科

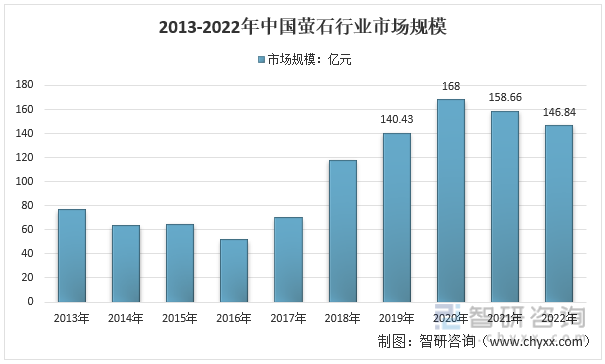

(2)中国萤石行业市场规模

萤石作为现代工业的重要矿物原料,新兴领域需求不断发展,还应用于新能源、新材料等战略性新兴产业及国防、核工业等领域,包括六氟磷酸锂,PVDF、石墨负极、光伏面板等,随着新能源和半导体等领域需求拉动,行业市场规模不断攀升。2021年,我国萤石行业市场规模达到了158.66亿元, 2022年萤石行业市场规模为146.84亿元。2021年来,市场规模减少的主要原因是新冠疫情的对于进口市场的冲击,萤石进口量大幅减少。

2013-2022年中国萤石行业市场规模

资料来源:智研产业百科

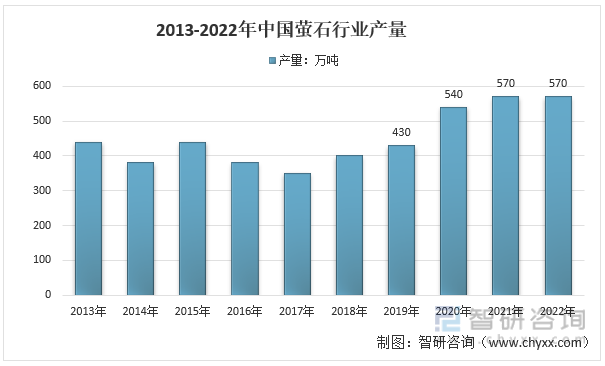

(3)萤石产量

根据美国地质局数据显示,2021年中国萤石产量为570万吨,较上年增加了5.56%, 2022年中国萤石产量为570万吨。

2013-2022年中国萤石产量统计

资料来源:USGS、智研产业百科

(4)萤石进出口分析

1)进口

根据中国海关数据显示,2022年,我国萤石进口数量为27.86万吨,进口金额为3.83亿元,2021年萤石进口数量为66.8万吨,进口金额为7.12亿元。2021年下半年以来,因墨西哥、加拿大两大矿山因自身原因停产,以及全球疫情原因,中国萤石进口数量有所减少。

2013-2022年中国萤石进口统计

资料来源:中国海关、智研产业百科

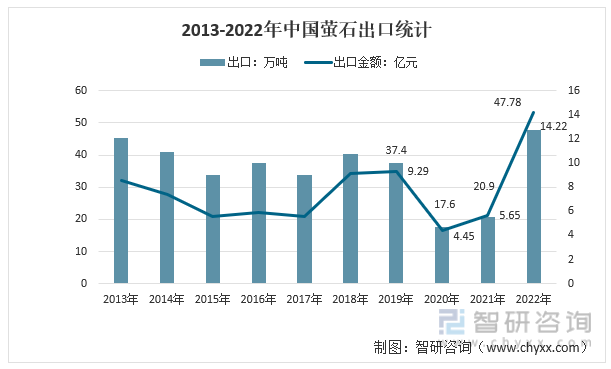

2)出口

根据中国海关数据显示,2022年,我国出口萤石数量为47.78万吨,出口金额为14.22亿元,2021年,萤石出口数量为20.9万吨,出口金额为5.65万吨。

2013-2022年中国萤石出口统计

资料来源:中国海关、智研产业百科

二、萤石行业促进与阻碍因素分析

1、促进因素分析

萤石下游行业的旺盛发展为产业创造了较大的发展空间。氟化工产业的主要发展机遇在于产业的转型升级,即从氢氟酸等初级氟化工产品的生产,向氟化学深加工产品的生产转型。随着国内氟化工企业氟化学产品深加工能力的不断增强,国内氟化工企业在新能源、新材料等战略性新兴产业中的参与程度将不断提高,因此国内氟化工企业在上述新兴产业的发展中获得的益处将更加明显,成为我国氟化工产业发展的重要推动力量。

2、阻碍因素分析

(1)资源不可再生

萤石是稀缺性资源,但近年来我国的开发力度较大,使萤石资源,特别是高品位、易开采的萤石资源迅速减少,这导致未来萤石行业企业一方面要不断加大资源获取的力度和投入,另一方面要逐步转向对低品位矿、难选矿、伴生矿的开发和利用,两方面的因素都将增加企业的成本,降低企业的竞争力。

(2)企业分散,规模小

我国萤石行业目前呈现企业分散、规模普遍较小、行业集中度较低的特点。这一特点加大了监管的难度,也限制了行业技术水平的提高。从目前已有的产业政策来看,国家采取的严格审批、行业准入等政策都有利于行业整合和行业优势企业的发展,行业格局有望发生变化。

三、萤石行业壁垒分析

1 、资源壁垒

根据目前已探明的资源分布情况来看,国内萤石资源分布呈现“伴(共)生矿多、单一矿少,贫矿多、富矿少,小矿多、大矿少”的特点,优质的萤石矿产资源非常稀缺,因此,资源储备成为进入萤石行业的最重要的壁垒。不同生产企业拥有的资源在品位、规模、开采条件、取得成本等方面的差异,将决定企业的生产成本及规模,进而直接影响到企业的竞争力。拥有大量优质资源储备的企业将在行业竞争中占据先机。

2 、技术壁垒

矿山开发属于技术性较强的行业,从前期的勘查、到矿山及选矿厂的规划和建设、再到后期采选技术的使用和调整都对企业的专业技术能力提出了很高的要求。企业是否具有充足的技术储备、矿山行业经验以及相关的技术和管理人才是企业是否能在本行业立足的重要决定因素。

3 、资金壁垒

矿山开发属于资金密集型行业,在矿山正式投产前的资源勘查、矿业权交易、矿山采选设施建设等环节即要投入大量的资金,具有资金回收周期长、占用量大的特点,因此对企业的资金实力和现金流管理能力有较高的要求,也成为行业的进入壁垒之一。

四、萤石行业竞争格局分析

我国萤石资源总量丰富,分布集中于湖南、内蒙、云南、浙江等地。储量方面,据美国地质调查局数据,近五年我国萤石储量相对平稳,2021 年萤石储量达到4200万吨。从地域分布来看,我国萤石资源分布的区域性集中特征显著,主要分布于湖南、内蒙古、云南、浙江、河南,其资源量占全国总量的80%以上。

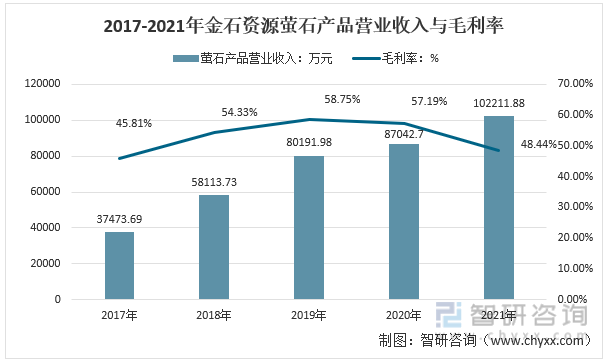

目前我国萤石开采行业处于“小散乱”的情况,开采企业众多,以小型企业、民营企业为主,规模大、影响力强的企业仅几家,行业集中度低。部分企业存在技术、装置、生产控制落后,污染环境,安全设施不到位,违规过度开采,偷采、盗采,资源浪费等问题。目前我国萤石行业上市企业有金石资源、巨化股份、永太科技、中欣氟材、多氟多等企业。根据中国非金属矿工业协会萤石专业委员会的统计,金石资源是目前中国萤石行业中拥有资源储量、开采及加工规模最大的企业。

2017-2021年金石资源萤石产品经营业务

资料来源:公司财报、智研产业百科

五、萤石行业发展趋势分析

1、行业格局

随着萤石资源特别是易开发资源的日益减少以及行业监管的不断加强,行业将向拥有技术、资源、资金优势的企业不断集中,行业龙头企业对行业供给和定价的把控能力不断提升, 在上下游行业中的话语权进一步加大。

2、技术趋势

目前,对于萤石的选矿有重选、浮选、电选等。由于萤石的伴生矿物与萤石具有几乎相同的密度,重选难以将其有效分离;且萤石与其伴生矿物的磁性都很弱,在静电场中的偏离电位差相近,介电常数相近,均无反向性,故磁选、电选也均不适用;故而浮选对于细粒萤石矿来说成为了最有效的方法,并且在在国内外都已经广泛的应用,也成为了萤石行业研究的重点和热点。对此,在萤石资源供应紧缺下,大力发展萤石浮选技术成为资源发展战略。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国萤石行业市场竞争状况及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国萤石行业市场竞争状况及发展趋向分析报告

《2024-2030年中国萤石行业市场竞争状况及发展趋向分析报告》共十一章,包含领先机场免税店经营分析,海南免税店投资前景分析,中国免税店投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。