摘要:

一、政策:支持外资投资,加速国产产品走向世界

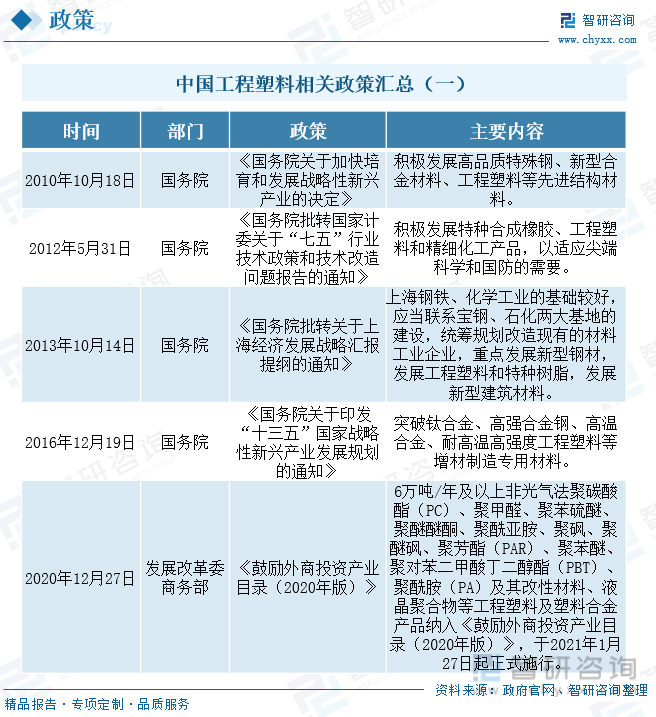

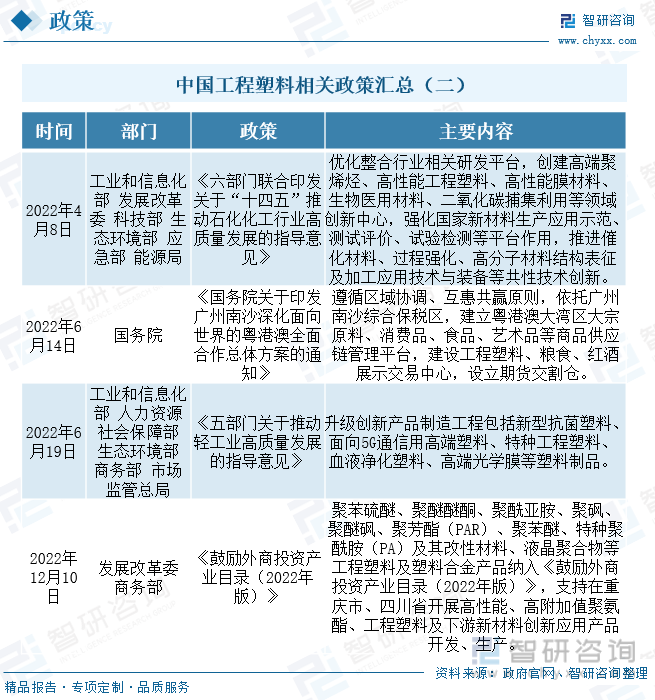

《鼓励外商投资产业目录(2020年版)》和《鼓励外商投资产业目录(2022年版)》接连将聚苯硫醚、聚醚醚酮、聚酰亚胺、聚砜、聚醚砜、聚芳酯(PAR)、聚苯醚、特种聚酰胺(PA)及其改性材料、液晶聚合物等工程塑料及塑料合金产品纳入全国鼓励外商投资产业目录中,不断为我国工程塑料产业向国外产业吸精纳新提供动力,持续推动产业技术工艺水平提升。此外,《五部门关于推动轻工业高质量发展的指导意见》等政策还提出加强工程塑料产品的升级创新;《国务院关于印发广州南沙深化面向世界的粤港澳全面合作总体方案的通知》则提出遵循区域协调、互惠共赢原则,依托广州南沙综合保税区,建设工程塑料展示交易中心,为国内企业走向世界提供推力。

二、产业现状:下游需求不断增长,产业市场投资增加

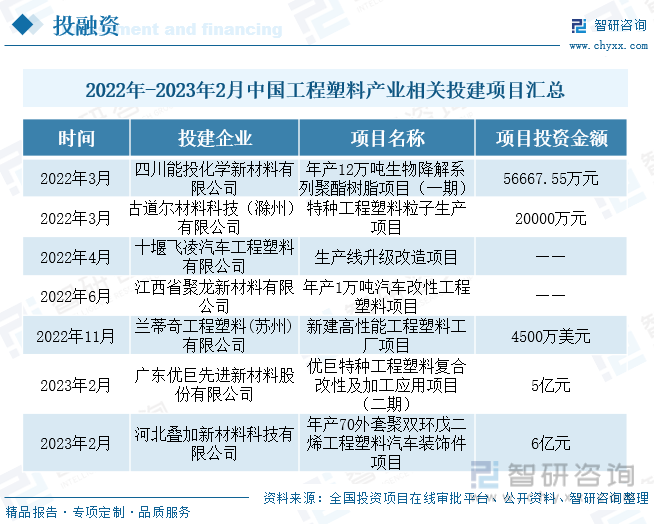

由于工程塑料具有良好的力学性能及成本优势,叠加“以塑代钢”“以塑代木”应用趋势的推进,工程塑料在汽车、轨道交通、航空航天、电子电气、家用电器、建筑建材、电动工具等行业领域的应用优势凸显,产品应用范围愈加广泛,产业市场需求逐年增长。2021年,我国工程塑料产业市场需求总量达665万吨,同比增长6.06%;2022年,国内工程塑料行业需求市场预计规模将突破增长达680万吨。目前,我国生物降解类环保绿色工程塑料、高性能工程塑料、特种工程塑料、汽车改性塑料等行业细分领域赛道市场投资意向火热,如四川能投化学新材料有限公司的年产12万吨生物降解系列聚酯树脂项目(一期)、古道尔材料科技(滁州)有限公司的特种工程塑料粒子生产项目等。

三、发展趋势:产业研发成为企业竞争重点,产业技术绿色环保转型升级

在化工产业严防落后产能背景下,随着我国新建工程塑料装置的大型化、规模化,原有一些小规模、间歇式、工艺路线落后、缺乏竞争的装置已逐步退出市场。随着我国“双碳”系列政策不断深入推进、实施及市场需求不断增长,将持续推动国内工程塑料产业生产技术绿色环保化转型升级。未来随着汽车、现代轨道交通、航空航天等领域对轻量化、高强度、耐高温、减震、密封等方面的要求对提高工程塑料的适用性提出要求,高性能化工程塑料产品研究将成为企业研发工作发展重点。

关键词:工程塑料行业政策、工程塑料产业链、工程塑料产量、工程塑料行业投融资、工程塑料行业发展趋势

一、政策:支持外资投资,加速国产产品走向世界

为加紧缩短国内工程塑料产业与国外水平的发展差距、推动国内工程塑料产业研发投入力度增强,我国有关部门发布了《国务院关于加快培育和发展战略性新兴产业的决定》《国务院批转国家计委关于“七五”行业技术政策和技术改造问题报告的通知》《国务院批转关于上海经济发展战略汇报提纲的通知》《国务院关于印发“十三五”国家战略性新兴产业发展规划的通知》等系列政策,指出应适应尖端科学和国防的需要,积极发展突破工程塑料等先进结构材料产业,特别提到上海钢铁、化学工业的基础较好,应当联系宝钢、石化两大基地的建设,统筹规划改造现有的材料工业企业,发展工程塑料和特种树脂。

《鼓励外商投资产业目录(2020年版)》和《鼓励外商投资产业目录(2022年版)》接连将聚苯硫醚、聚醚醚酮、聚酰亚胺、聚砜、聚醚砜、聚芳酯(PAR)、聚苯醚、特种聚酰胺(PA)及其改性材料、液晶聚合物等工程塑料及塑料合金产品纳入全国鼓励外商投资产业目录中,不断为我国工程塑料产业向国外产业吸精纳新提供动力,持续推动产业技术工艺水平提升。此外,《五部门关于推动轻工业高质量发展的指导意见》等政策还提出加强工程塑料产品的升级创新;《国务院关于印发广州南沙深化面向世界的粤港澳全面合作总体方案的通知》则提出遵循区域协调、互惠共赢原则,依托广州南沙综合保税区,建设工程塑料展示交易中心,为国内企业走向世界提供推力。

二、产业现状:下游需求不断增长,产业市场投资增加

1、产业链:下游需求不断增长,拉动产业市场稳步发展

工程塑料可作为工程材料和代替金属制造机器零部件等的塑料,具有优良的综合性能、刚性大、蠕变小、机械强度高、耐热性好、电绝缘性好的特点,可在较苛刻的化学、物理环境中长期使用,可替代金属作为工程结构材料使用,被广泛应用于电子电器、汽车工业、建材行业、机械制造、包装行业、化工行业、医疗器械、家用电器、办公设备、航空航天的行业领域。目前,工程塑料产品可分别通用工程塑料和特种工程塑料,其中,通用工程塑料包括聚酰胺、聚碳酸酯、聚甲醛、改性聚苯醚和热塑性聚酯五大类,特种工程塑料是指耐热达150℃以上的工程塑料,产品种类包含聚酰亚胺、聚苯硫醚、聚砜类、芳香族聚酰胺、聚芳酯、聚苯酯、聚芳醚酮、液晶聚合物和氟树脂等。

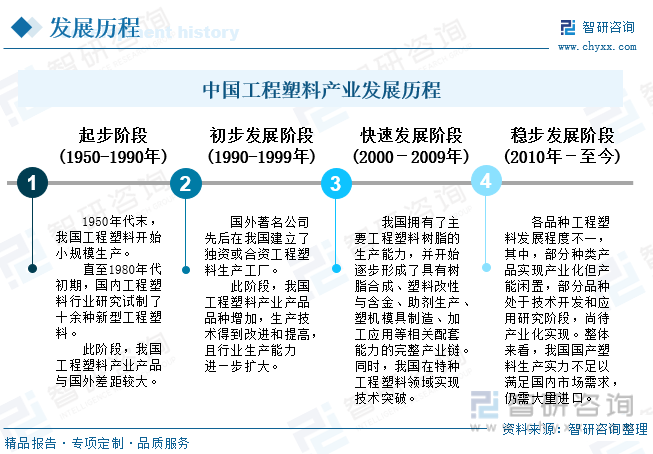

1950年代末,我国开始小规模的生产工程塑料,1980年代初期,国内研究试制成功了十余种新型工程塑料,虽产业产品与国外差距较大,但国内工程塑料产业开始正式起步发展;1990-1999年,国外著名公司先后在我国建立了独资或合资工程塑料生产工厂,产业产品品种增加,生产技术得到改进和提高,且行业生产能力进—步扩大;2000-2009年,我国工程塑料产业进入快速发展阶段,行业逐步拥有了主要工程塑料树脂的生产能力,并形成了具有树脂合成、塑料改性与含金、助剂生产、塑机模具制造、加工应用等相关配套能力的完整产业链,同时,在特种工程塑料领域实现了技术突破;产业发展至今,我国国产塑料生产实力仍不足以满足国内市场需求,行业仍需大量进口产品补足市场,行业进入稳步发展升级阶段。

尼龙66是一种热塑性树脂,是部分工程塑料品种生产所需重要原材料之一,工程塑料市场的增长为行业市场来带较大需求增量,拉动产品产量增长。2021年,我国尼龙66生产产量为39万吨,同比增长0.78%;2022年,国内尼龙66产品产量初步统计值预计将达41万吨。

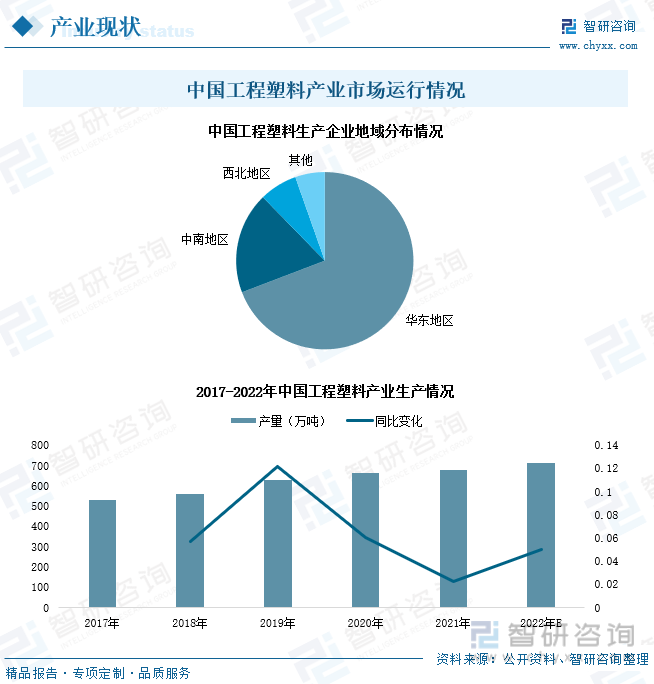

目前,我国工程塑料企业主要分布在山东省、江苏省、安徽省、上海市、浙江省等华东地区省份及河南省、湖南省、湖北省、广东省等中南地区省份。得益于终端应用领域扩张及下游需求市场发展,我国工程塑料产业生产总量逐年增加。据中国塑料工业协会统计数据显示,2021年,我国工程塑料产品生产产量达680万吨,同比增长2.26%;2022年,国内工程塑料产量预计将突破达到714万吨。

由于工程塑料具有良好的力学性能及成本优势,叠加“以塑代钢”“以塑代木”应用趋势的推进,工程塑料在汽车、轨道交通、航空航天、电子电气、家用电器、建筑建材、电动工具等行业领域的应用优势凸显,产品应用范围愈加广泛,产业市场需求逐年增长。2021年,我国工程塑料产业市场需求总量达665万吨,同比增长6.06%;2022年,国内工程塑料行业需求市场预计规模将突破增长达680万吨。

2、投融资:产业市场稳中有增,部分细分领域市场投资火热

随着工程塑料产品性能优势在市场应用领域范围的不断凸显,我国工程塑料产业市场应用需求稳中有增,且生物降解类环保绿色工程塑料、高性能工程塑料、特种工程塑料、汽车改性塑料等行业细分领域赛道市场投资意向火热,如四川能投化学新材料有限公司的年产12万吨生物降解系列聚酯树脂项目(一期)、古道尔材料科技(滁州)有限公司的特种工程塑料粒子生产项目、江西省聚龙新材料有限公司的年产1万吨汽车改性工程塑料项目、河北叠加新材料科技有限公司的年产70外套聚双环戊二烯工程塑料汽车装饰件项目等。

相关报告:智研咨询发布的《中国工程塑料行业发展模式分析及市场需求预测报告》

三、发展趋势:产品研发成为企业竞争重点,产业技术绿色环保转型升级

1、产品终端应用领域拓展,为行业提供广袤发展空间

相比较而言,我国工程塑料起步较晚,得益于汽车、电子、电气、通信技术以及机械工业的迅猛发展,具备高强、耐热、阻燃等特殊优异性能的工程塑料的需求得以快速提升,行业得以迅速发展,目前已逐步形成了具有树脂合成、塑料改性与合金、加工应用等相关配套能力的完整产业链,产业规模不断扩大。未来随着终端应用领域市场不断扩展,将不断为我国工程塑料提供发展空间。

2、产业生产技术绿色环保化转型升级

在化工产业严防落后产能背景下,随着我国新建工程塑料装置的大型化、规模化,原有一些小规模、间歇式、工艺路线落后、缺乏竞争的装置已逐步退出市场。随着我国“双碳”系列政策不断深入推进、实施及市场需求不断增长,将持续推动国内工程塑料产业生产技术绿色环保化转型升级。

3、高性能化产品将成为企业研发工作发展重点

我国工程塑料行业已初步实现了PI、PPA、LCP、PEEK等品种的产业化生产,但产品生产工艺水平与国外先进水平相比仍由较大差距,产业整体处于稳步发展转型阶段,一些技术工业化的过程中存在诸多难点尚待解决,企业研发投入力度增大成为必然趋势。未来随着汽车、现代轨道交通、航空航天等领域对轻量化、高强度、耐高温、减震、密封等方面的要求对提高工程塑料的适用性提出要求,高性能化工程塑料产品研究将成为企业研发工作发展重点。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国工程塑料行业发展模式分析及市场需求预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工程塑料行业发展模式分析及市场需求预测报告

《2024-2030年中国工程塑料行业发展模式分析及市场需求预测报告》共十四章,包含2024-2030年中国工程塑料行业投资前景,2024-2030年中国工程塑料企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国改性工程塑料行业全景速览:下游应用领域不断扩展推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)