摘要:

一、政策:政策引导钢铁行业绿色化发展,重点发展高品质特殊钢

随着我国“双碳”目标的提出,一系列节能减排政策陆续出台,钢铁工业是节能减排发展中重点关注的行业之一。2022年,国家发展改革委、生态环境部、工信部等相关部门多次出台政策提出要促进钢铁行业的绿色化生产,完善废旧钢铁资源回收体系。另外,在我国政策的鼓励和扶持之下,我国制造业逐步向高质量发展转型,而钢铁作为制造业发展的基础产业,随着制造业的高质量发展,其产品性能和品质需求也将有所提升,将推动钢铁行业的提质升级。

二、产业链:原材料进口依赖度高,下游汽车市场回暖

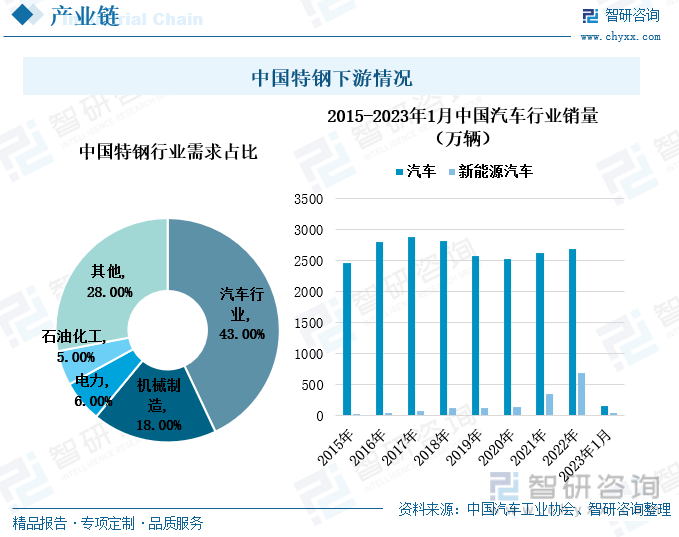

近年来,我国铁矿石的产量增长趋势较弱,主要是受到国家环保政策的限制,产能扩张受限。整体来看,我国铁矿石的进口依赖度较高。我国特钢行业最主要的下游需求是汽车行业,汽车的轴承、电池、排气管以及汽车车身等众多零部件都需要用到特钢,汽车行业的特钢需求量占到特钢下游市场的43%。2021年开始我国汽车行业的销量重回上涨趋势。

三、产业现状:特钢市场扩张趋势稳定,价格止跌回升

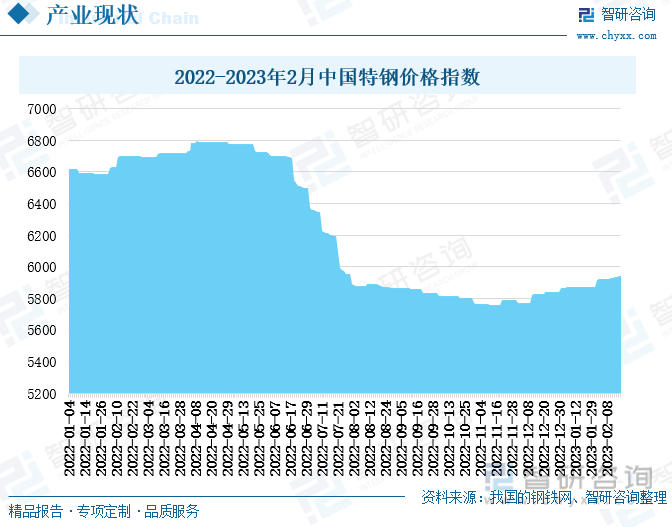

整体来看,近些年我国特钢市场的产量和市场规模增势稳定。随着我国经济的高速发展,汽车、军工、航空航天等制造业快速发展,拉动特钢需求增多。2022年6月下旬开始,我国特钢的价格指数持续下跌,且下降幅度较大、降速较快。到2023年,疫情政策放开,经济回暖速度加快,我国特钢的价格指数开始缓慢回升。

四、发展趋势:政策持续发力,特钢行业加快高质量转型升级

目前,我国经济已逐步由高速增长阶段转向高质量发展阶段,尤其是高端制造业的发展备受国家重视。而钢材作为制造业发展的基础产业,随着制造业的高端化发展需求增多,也将增强对特钢的高质量需求。2022年,国家发展和改革委、生态环境部等部门多次发布政策提到钢铁行业的废旧物资回收利用、超低排放改造、绿色制造体系等,钢铁行业的节能减排发展需求持续增强,绿色化也是特钢行业发展的重要方向。

关键词:

一、政策:政策引导钢铁行业绿色化发展,重点发展高品质特殊钢

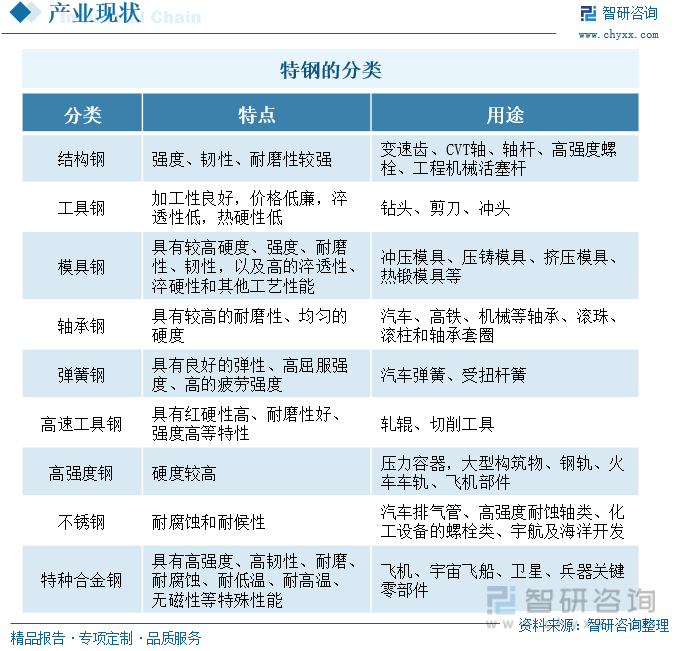

特钢,即特殊钢,是机械、汽车、军工、化工、家电、船舶、交通、铁路以及新兴产业等国民经济大部分行业用钢最主要的钢类。钢铁是几乎所有重工业的基础与支柱,也是建筑的必需材料,因此钢铁是衡量一个国家综合经济实力的重要标志。而钢铁可以分为普钢和特钢,两者相比之下,特钢在原材料、生产工艺以及钢铁性能等方面都有着更高的要求,特钢是衡量一个国家是否成为钢铁强国的重要标志,因此我国十分重视钢铁工业的发展。根据用途的不同,特钢可以分为以下九类:结构钢、工具钢、模具钢、轴承钢、弹簧钢、高速工具钢、高强度钢、不锈钢、特种合金钢。特钢的产品种类比较丰富,不同产品的成分也存在着一定的差异,因此其应用领域十分广泛,尤其是在制造业领域,基本上都有离不开特钢的身影,随着我国经济的高速发展,以及制造业的高质量发展需求,市场对我国特钢的技术、性能等各方面的要求也同步提升。

钢铁冶炼过程中需要消耗大量的能源和水资源,属于高耗能产业,而随着我国“双碳”目标的提出,一系列节能减排政策陆续出台,钢铁工业是节能减排发展中重点关注的行业之一。2022年,国家发展改革委、生态环境部、工信部等相关部门多次出台政策提出要促进钢铁行业的绿色化生产,完善废旧钢铁资源回收体系。另外,在我国政策的鼓励和扶持之下,我国制造业逐步向高质量发展转型,而钢铁作为制造业发展的基础产业,随着制造业的高质量发展,其产品性能和品质需求也将有所提升,将推动钢铁行业的提质升级。2022年1月,工信部就曾发布《关于促进钢铁工业高质量发展的指导意见》,其中提出重点发展高品质特殊钢、高端装备用特种合金钢等钢材,这将推动我国特钢行业的高质量转型。

相关报告:智研咨询发布的《中国特钢行业市场调查研究及投资策略研究报告》

二、产业链:原材料进口依赖度高,下游汽车市场回暖

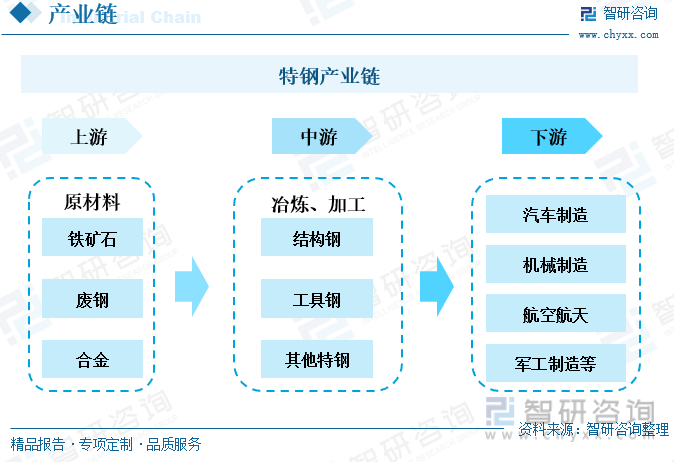

特钢的上游原材料除了铁矿石和废钢外,还有十分重要的合金。特钢是在冶炼过程中加入了较多的合金元素及采取了特殊的生产、加工工艺制成的特殊钢材,特钢的化学成分、组织结构以及机械性能均优于一般钢铁。其晶粒的复杂性高过一般钢铁,从而获得更多的应用领域,特钢在汽车、机械、化工、船舶、铁路、航空航天、国防军工等对钢材质量要求较高的领域都有着广泛的应用。并且,随着我国航空航天、国防军工的持续发展,以及诸多新兴产业的蓬勃发展,特钢的应用领域将持续扩展,需求量也将快速增加。

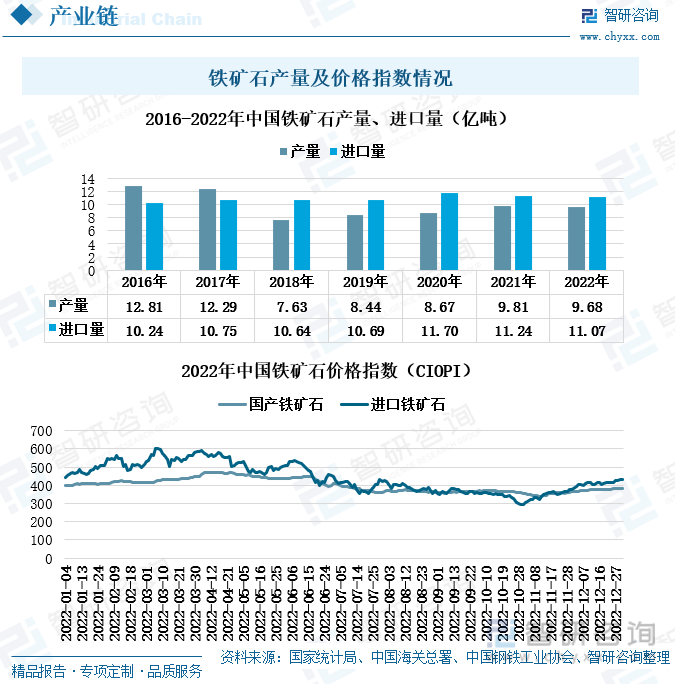

近年来,我国铁矿石的产量增长趋势较弱,且在2018年我国铁矿石的产量出现了较大幅度的减少,降至7.63亿吨,虽然后面几年我国铁矿石产量有所增加,但涨幅较小,主要是受到国家环保政策的限制,产能扩张受限,再加上近几年疫情的影响,经济增速放缓,市场需求增速减弱。2016年至2022年,我国铁矿石的进口量在10亿吨至12亿吨之间波动,整体来看,我国铁矿石的进口依赖度较高。从我国铁矿石的价格指数来看,2022年第二、第三季度,国产铁矿石和进口铁矿石的价格指数均出现小幅度的下滑,不过进口铁矿石的价格指数在2022年第四季度出现了小幅度的回升,但仍低于2022年年初水平。

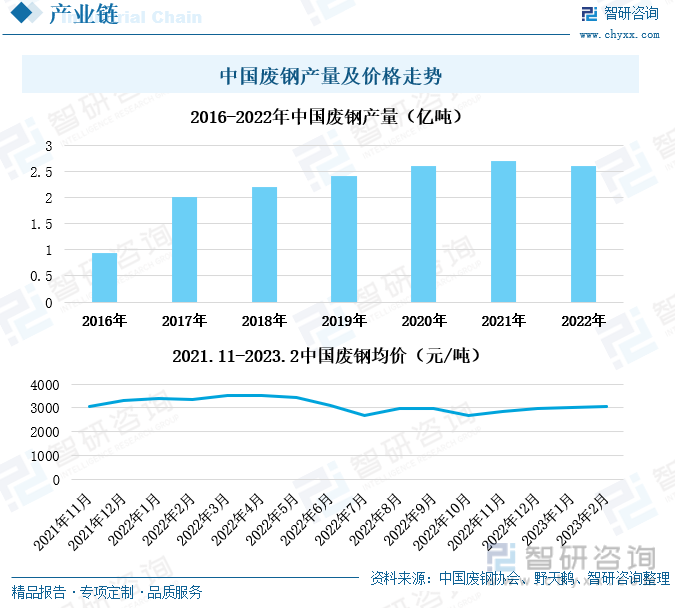

2016年至2022年,我国废钢产量整体上涨趋势明显,尤其在2017年,我国废钢产量大幅增长至2亿吨。在我国环保政策的持续施压下,我国钢铁产能扩张有限,废旧钢铁资源的回收再利用成为钢材供给市场的重要补充。未来,随着我国废旧钢铁资源回收利用技术的提升和回收再利用体系的持续完善,我国废钢产量或将继续增多。2022年上半年,我国废钢均价较为稳定,均价在每吨3000元以上。疫情的反复影响加上房地产市场低迷,钢厂亏损情况有所加重,2022年下半年我国废钢的均价略有下滑,降至每吨3000元以下。不过,随着2022年底我国疫情政策放开,国内经济恢复加快,2023年我国废钢均价回升至每吨3000元以上。

我国特钢行业最主要的下游需求是汽车行业,汽车的轴承、电池、排气管以及汽车车身等众多零部件都需要用到特钢,汽车行业的特钢需求量占到特钢下游市场的43%。2018年至2020年,我国汽车行业的销量下滑较多,2020年我国汽车行业销量为2522.5万辆,较2017年减少了将近400万辆。不过从2021年开始我国汽车行业的销量重回上涨趋势,2022年上涨至2702.1万辆。其中,我国新能源汽车的销量在2015年至2022年期间始终保持上涨的趋势,2022年上涨至688.7万辆。2023年1月,我国汽车销量为164.9万辆,新能源汽车销量为40.8万辆,同比分别下降了35%、6.3%。

三、产业现状:特钢市场扩张趋势稳定,价格止跌回升

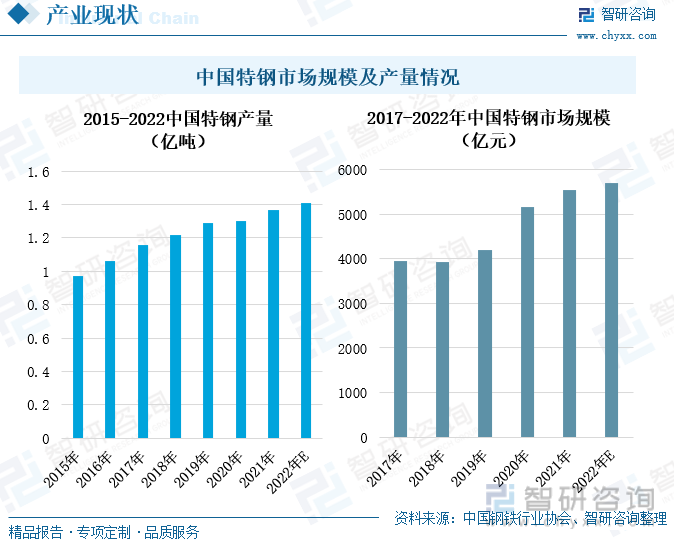

整体来看,近些年我国特钢市场的产量和市场规模增势稳定。随着我国经济的高速发展,汽车、军工、航空航天等制造业快速发展,拉动特钢需求增多。2021年,我国特钢产量为1.37亿吨,较上一年度增长了5.38%。我国特钢的市场需求和产量稳定增长,也推动了特钢市场规模的持续扩大,2021年,我国特钢市场规模扩张至5558.6亿元,预计2022年我国特钢的市场规模将达到5700亿元。

2022年上半年,我国特钢的价格指数呈现出上涨的趋势,4月份上涨至将近6800,较年初上涨了200个点左右。但从6月下旬开始,我国特钢的价格指数持续下跌,且下降幅度较大、降速较快,11月降至5800以下,降幅最大超过1000个点。究其原因主要有两个,一是原材料价格下降使得特钢价格也出现了下降,二是由于疫情的反复影响,特钢下游需求略有减少。到2023年,疫情政策放开,经济回暖速度加快,我国特钢的价格指数开始缓慢回升。

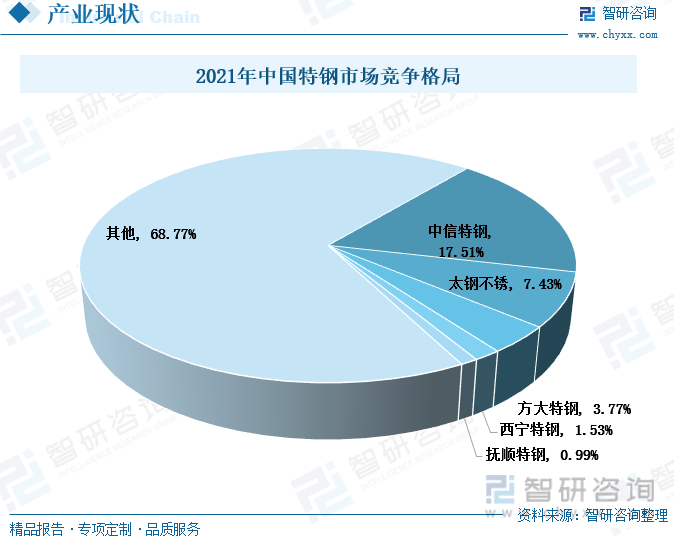

2021年,我国特钢市场呈现出一家独大的局面,中信特钢的市场份额占比达到17.51%,远超其他企业,比排在第二的太钢不锈高约10个百分比。从整体来看,我国特钢企业的市场集中度较低。主要是由于特钢品种丰富,市场特性不一,加上下游应用行业多且杂,因此规模化优势弱。另外,部分特钢的技术壁垒相对低一些,因此企业竞争较多。

四、发展趋势:政策持续发力,特钢行业加快高质量转型升级

1、特钢行业的高质量发展需求提升,行业集中度或将提升

目前,我国经济已逐步由高速增长阶段转向高质量发展阶段,尤其是高端制造业的发展备受国家重视。而钢材作为制造业发展的基础产业,随着制造业的高端化发展需求增多,也将增强对特钢的高质量需求。2022年1月,工信部发布的《关于促进钢铁工业高质量发展的指导意见》中明确提到要重点发展高品质特殊钢、高端装备用特种合金钢、核心基础零部件用钢等钢材。同时,随着特钢行业的高质量发展需求的提升,相关企业的技术升级需求也将同步提升。因此,技术水平低、创新能力不足的企业的市场份额或将有所下降甚至被逐步淘汰,从而使得特钢行业的市场集中度有所提升。

2、低碳化需求持续增长,绿色发展成为特钢行业转型升级的重要方向

全球气候变暖仍在加剧,国际上能源紧张局势也未能得到缓解,绿色低碳发展将成为当下和未来世界经济发展进程中的重要命题。近年来,各行各业都加快绿色化发展转型,钢铁行业更是国家重点关注的高耗能行业。2022年,国家发展和改革委、生态环境部等部门多次发布政策提到钢铁行业的废旧物资回收利用、超低排放改造、绿色制造体系等,钢铁行业的节能减排发展需求持续增强,绿色化也是特钢行业发展的重要方向。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国特钢行业市场调查研究及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国特钢行业市场调查研究及投资策略研究报告

《2024-2030年中国特钢行业市场调查研究及投资策略研究报告》共十三章,包含特钢重点企业竞争力分析,中国特钢营销战略分析,2024-2030年我国特钢行业发展趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国特钢行业全景速览:低碳发展将成为核心战略导向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国特钢行业发展格局及重点企业分析:特钢企业营收增势稳定,行业集中度有待提升 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国特钢行业产业链分析:汽车行业需求量占比较大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)