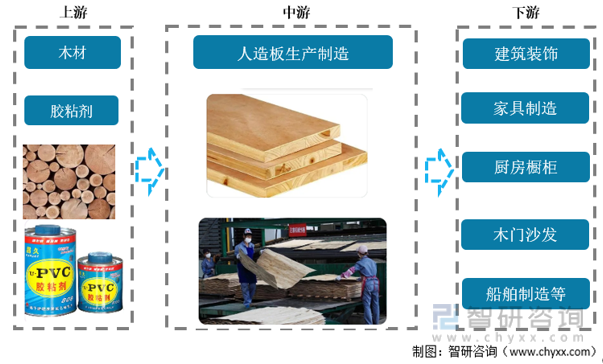

一、产业链情况

人造板是以木材或非木材植物纤维材料为主要原料,加工成各种材料单元,施加(或不施加)胶黏剂和其他添加剂,制成的板材或成型制品,纤维板、刨花板、胶合板为市场主要产品。近年来中国人造板产业供给侧结构性改革全面展开,落后产能淘汰进一步加速。2019年作为产业发展“稳增长、调结构“的破局之年,中国人造板产业在质量提升、稳定市场方面保持行业持续健康发展。随着产业供给侧结构性改革逐步提速,我国人造板产量呈现稳步增长的态势。人造板行业的上游主要由林业和胶黏剂产业组成,下游则是面向建筑业、家具制造业等。其中,在下游方面,需求量主要流向家具和建筑行业。

产业链情况

资料来源:智研咨询整理

二、上游分析

整体来看,2016-2021年我国木材产量整体处于波动上升状态,据统计,2020年我国木材产量达到10257万立方米,达到历史高位,2021年我国木材产量为9888万立方米,同比2020年降低3.6%。

2016-2021年我国木材产量情况

资料来源:国家统计局、智研咨询整理

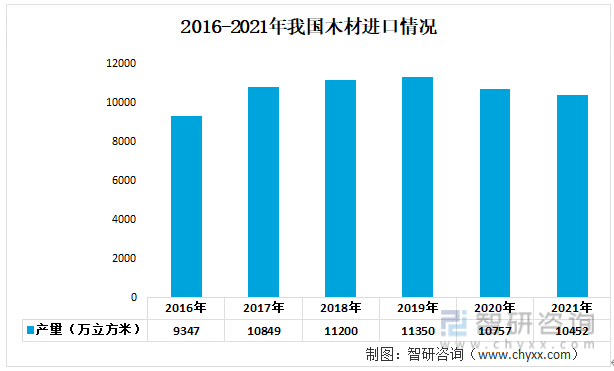

从近年来我国木材进口情况来看,2021年我国木材进口量连续两年下降,原木+锯材合计10452.1万立方米(原木材积),同比下降2.8%。其中,进口原木6357.6万立方米,同比增长6.9%,进口锯材2882.8万立方米,同比下降14.9%,进口金额为194.45亿美元,同比增长21.2%。

2016-2021年我国木材进口情况

资料来源:中国海关、智研咨询整理

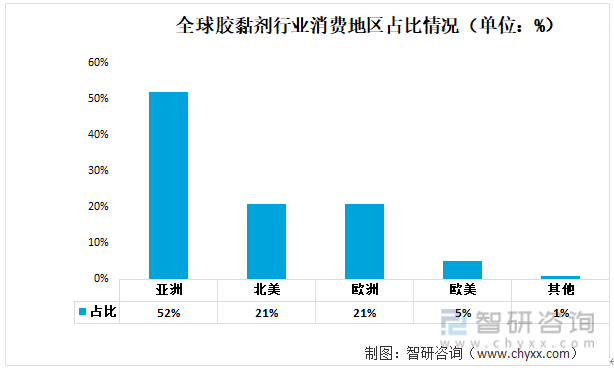

从消费地区分布情况来看,亚洲地区是全球最大的胶粘剂需求区域,区域需求总量占比从2007年的35.5%增长至2020年的52%;北美地区胶粘剂需求总量占同期全球总量的21%;欧洲地区需求量占同期全球总量的21%。

全球胶黏剂行业消费地区占比情况(单位:%)

资料来源:公开资料整理

相关报告:智研咨询发布的《中国人造板行业市场需求分析及未来前景规划报告》

三、中游分析

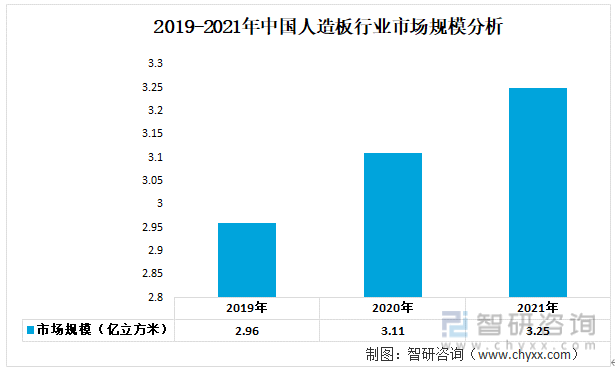

我国人造板产业顺应社会和经济发展形势,不断探索内生增长动力,加速推进供给侧结构性改革,持续提高优质产品供给能力,不断强化生产线大型化、自动化和智能化,加速构建双循环发展新格局,高质量发展成效显著。在需求推动下,人造板消费量呈现逐年增长趋势,2020年,我国人造板消费量3.1101亿m3,2021年消费量为3.25亿m3。

2019-2021年中国人造板行业市场规模分析

资料来源:公开资料整理

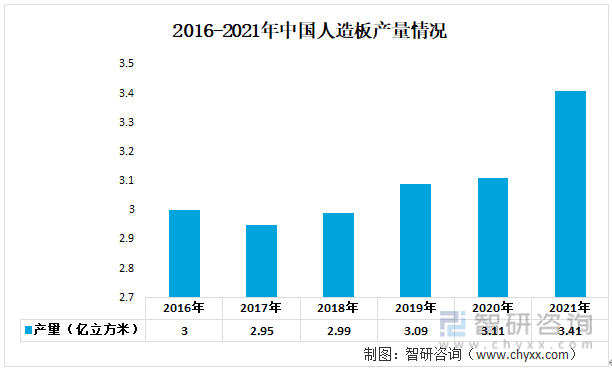

从近年来中国人造板的产量情况来看,呈现上升的趋势,产量从2021年的3亿立方米上升至2021年的3.41亿立方米。

2016-2021年中国人造板产量情况

资料来源:公开资料整理

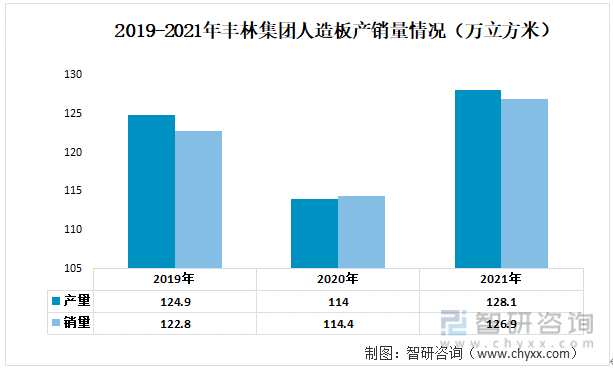

丰林集团为我国人造板行业的龙头企业。受到疫情的影响,丰林集团的产销量在2020年出现下滑,产销量分别为114万立方米和114.4万立方米。2021年产销量得到回升,分别为128.1万立方米和126.9万立方米。

2019-2021年丰林集团人造板产销量情况(万立方米)

资料来源:公司年报、智研咨询整理

四、下游分析

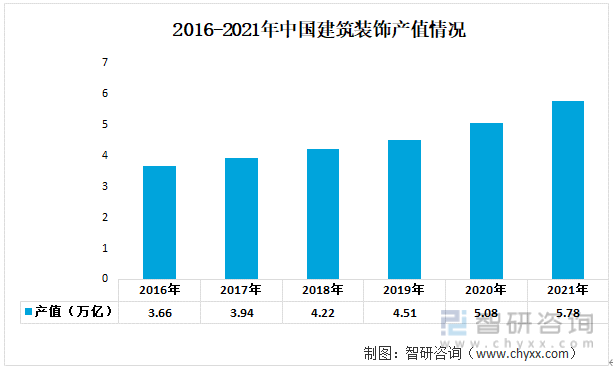

近年来,受城镇化进程推进、固定资产投资规模不断扩大、居民消费升级等因素推动,我国建筑装饰行业发展迅速,整体保持增长趋势。2021年全国建筑装饰行业完成工程总产值5.78万亿元。

2016-2021年中国建筑装饰产值情况

资料来源:公开资料整理

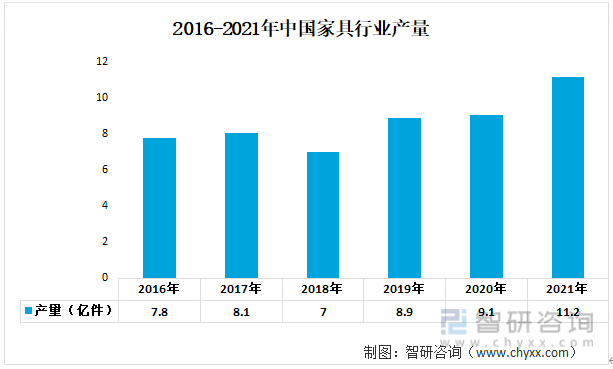

家具也跟随时代的脚步不断发展创新,如今门类繁多,用料各异,品种齐全,用途不一,是建立工作生活空间的重要基础。2021年中国家具行业产量11.2亿件,同比增长23.1%。

2016-2021年中国家具行业产量

资料来源:公开资料整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国人造板制造行业市场深度分析及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国人造板制造行业市场深度分析及未来趋势预测报告

《2024-2030年中国人造板制造行业市场深度分析及未来趋势预测报告》共八章,包含人造板制造行业重点区域市场产销分析,人造板制造行业标杆企业生产经营分析,人造板制造行业趋势前瞻与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国人造板行业重点企业分析:丰林集团VS正源股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国人造板市场供需现状及市场竞争格局分析:人造板总产量达3.11亿立方米[图]](http://img.chyxx.com/2022/01/N11286N1FA_m.jpg?x-oss-process=style/w320)

![2020年中国人造板产业规模及重点企业对比分析:大亚圣象优势明显[图]](http://img.chyxx.com/2021/12/89128Z0KQD_m.jpg?x-oss-process=style/w320)