内容概要: 林业碳汇是目前经济有效的“碳吸收”手段,对我国实现“双碳目标”具有重要意义。森林植被“固碳”效果佳,森林植被区占陆地面积的3成左右,但其碳储量占陆地碳库总量的近一半。公开资料显示:树木每生长1立方米的蓄积,平均吸收1.83吨二氧化碳,释放1.62吨氧气。由此可见通过林业碳汇提高森林面积与森林质量,能有效提升森林生态效益价值,吸收更多的二氧化碳,且林业碳汇技术成本相较于工业化碳捕集与封存(CCS)技术要低2-3倍,实现了“生态效益”与“经营效益”双赢。

关键词:林业碳汇发展环境、林业碳汇VCS项目情况、林业碳汇CCER项目情况

一、我国不断加大节能减排力度,林业碳汇具备“生态效益”与“经营效益”双重优势

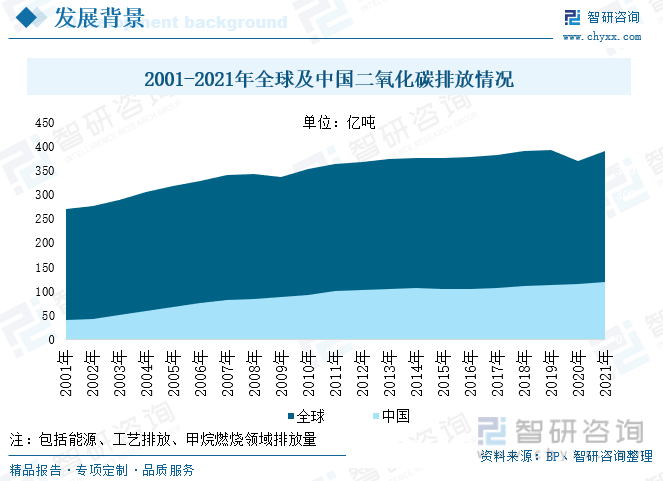

全球环境危机日益加剧,极端天气多发,气候问题已成为全球人类面临的共同问题。二氧化碳为导致温室效应的主要气体,近年来,全球工业发展迅速,排放了大量的二氧化碳,导致气温不断升高,严重破坏了生态平衡,威胁到人类健康。为缓解这一问题,各国政府不断加大节能减排力度,相继提出了碳中和目标时间表。根据BP年鉴,2021年全球二氧化碳排放量达389.8亿吨(包括能源、工艺排放、甲烷燃烧领域排放量),其中中国在经济快速发展、工业迅速崛起下,逐渐成为碳排放量最大的国家,碳排放量占全球比重不断提升,2021年我国共排放120.4亿吨二氧化碳,占全球总量的30.9%,较2001年提升了16.1%个百分点。我国作为碳排放大国,节能减排首当其冲。近年来,我国政府对环保的重视程度日益提升,在2020年9月,国家主席习近平在联合国大会一般性辩论上正式提出了“3060目标”,即2030年实现碳达峰,2060年实现碳中和。在双碳目标发展背景下,各行各业纷纷加快节能减排步伐,朝着绿色化、环保化方向发展。

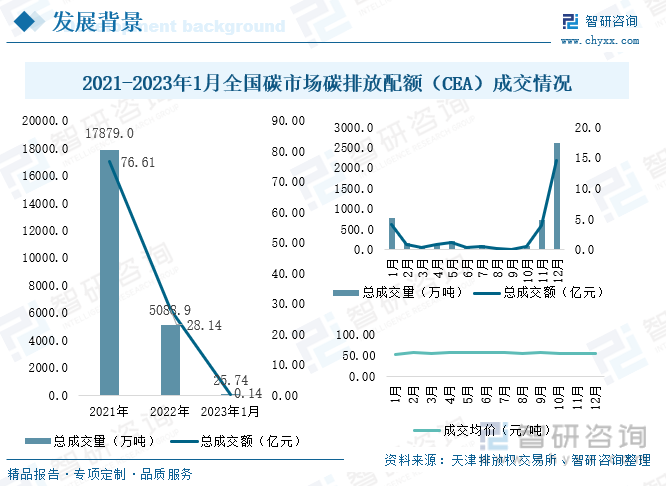

为了进一步激励企业优化能源结构、提升能效,加速节能减排,2021年7月,全国碳交易市场正式启动上线交易,通过市场化手段来引导碳减排资源的优化配置,降低全社会的减排成本。天津碳排放交易所数据显示:2022年全年,全国碳市场碳排放配额(CEA)总成交量5088.9万吨,总成交额28.14亿元,交易量较2021年大幅减少,主要受碳市场履约期长,市场供给偏多而需求不足影响。根据《2021、2022 年度全国碳排放权交易配额总量设定与分配实施方案(征求意见稿)》,中国碳市场第二个履约周期为两年,控排企业需在2023年年底前完成2021、2022年度配额清缴,在这很大程度上降低了2022年碳市场需求,2023年碳市场活跃度将大幅提升。

林业碳汇是目前经济有效的“碳吸收”手段,对我国实现“双碳目标”具有重要意义。碳汇是指从空气中吸收二氧化碳,将其固定下来,从而减少二氧化碳在大气中浓度的过程。根据固定二氧化碳的介质不同可以具体划分为以林业碳汇、草原碳汇、耕地碳汇、海洋碳汇等。林业碳汇是指通过造林和森林管理(减少毁林、荒漠化治理、湿地保护等活动),吸收和固定大气中的二氧化碳,并按照相关规则与碳汇交易相结合的过程、活动和机制。

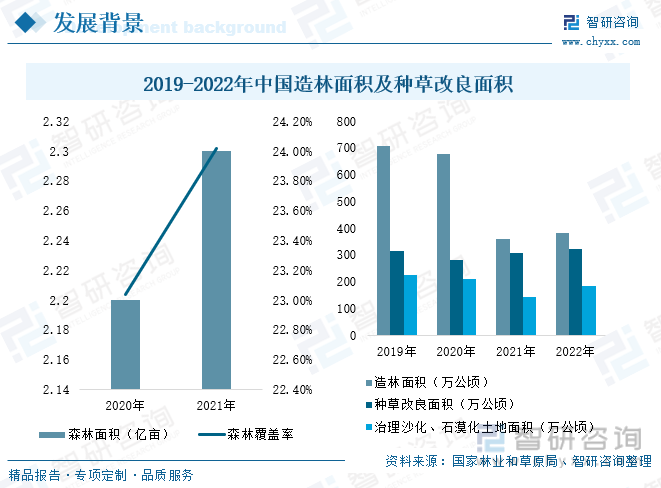

森林植被“固碳”效果佳,森林植被区占陆地面积的3成左右,但其碳储量占陆地碳库总量的近一半。公开资料显示:树木每生长1立方米的蓄积,平均吸收1.83吨二氧化碳,释放1.62吨氧气。由此可见通过林业碳汇提高森林面积与森林质量,能有效提升森林生态效益价值,吸收更多的二氧化碳,且林业碳汇技术成本相较于工业化碳捕集与封存(CCS)技术要低2-3倍,实现了“生态效益”与“经营效益”双赢。近年来,我国森林面积与蓄积量不断增长,至2021年我国森林面积已达34.6亿亩,森林覆盖率提升至24.02%,林草植被总碳储量达114.43亿吨,年碳汇量12.8亿吨;我国人造林面积稳居全球首位,2022年我国共完成造林383万公顷(5745万亩)、种草改良321.4万公顷、(4821万亩)、治理沙化石漠化土地185万公顷(2771万亩),较2021年均有所增加。

二、CCER加速重启,行业将迎来快速发展的

目前,我国林业碳汇项目可参与全球性(CDM、VCS 、GS),全国性(CCER、CGCF),及区域性(FFCER、PHCER、BCER)抵消机制中碳交易。不同机制中对林业碳汇项目要求、使用标准有所不同,

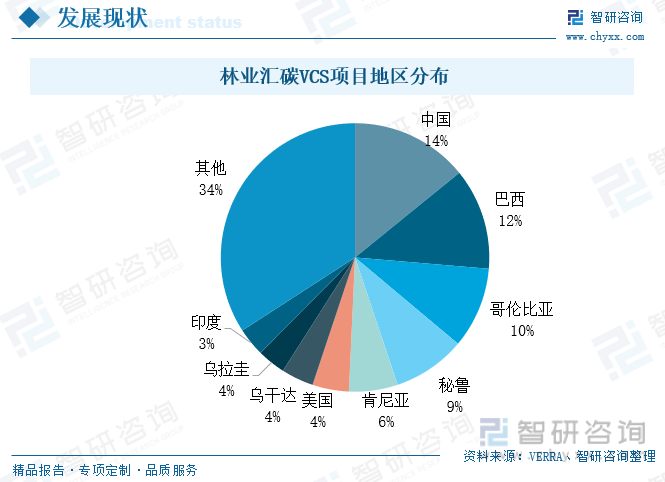

VCS由国际排放交易协会、世界经济论坛及气候组织发起,目前参与国家达80余个。截止2022年年底,全球已注册了1923个VCS 项目,已签发项目 1556 个,已签发碳信用 10.45 亿 tCO2e,其中中国共有880个VCS 项目。全球共有205个林业碳汇VCS 项目,主要分布在中国、巴西、哥伦比亚、秘鲁、肯尼亚等地,其中中国共有29个林业碳汇VCS 项目,居全球第一。

自愿减排(CCER)是指对我国境 内可再生能源、林业碳汇、甲烷利用等项目的温室气体减排效果进行量化核证,并在国家温 室气体自愿减排交易注册登记系统中登记的温室气体减排量。CCER 交易为碳排放权交易市场重要补充形式,可用来清缴履约,根据全国碳市场交易规定,CCER抵销比例不超过应清缴碳排放配额的5%。2011年发改委颁发政策,批准北京、上海、天津、重庆、湖北、广东、深圳等七地开展碳交易试点,随着2012年《温室气体自愿减排交易管理暂行办法》发布,CCER体系开始起步,明确经核证后的减排量可进入碳交易市场,各试点碳市场允许 CCER 可抵消比例多在3%~10%之间。由于供需失衡致使碳价持续低迷,CCER作用无法充分发挥,叠加个别项目规范性不够、交易不透明、各地使用标准不一致等因素,2017年3月,发改委暂时停止了CCER 项目审批,已审批项目仍可正常运行,截止2022年年底,CCER项目审批尚未重启。

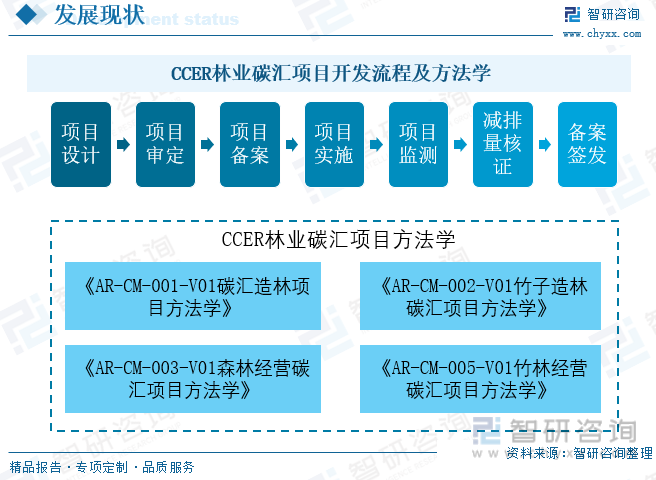

我国CCER林业碳汇项目开发流程大致有项目设计、项目审定、项目备案、项目实施、项目监测、减排量核证及备案签发七个流程。我国CCER林业碳汇项目方法学共有四项,分别为《AR-CM-001-V01碳汇造林项目方法学》、《AR-CM-002-V01竹子造林碳汇项目方法学》、《AR-CM-003-V01森林经营碳汇项目方法学》、《AR-CM-005-V01竹林经营碳汇项目方法学》,为我国CCER林业碳汇项目的发展提供了依据和标准,助力我国CCER林业碳汇项目规范化发展。

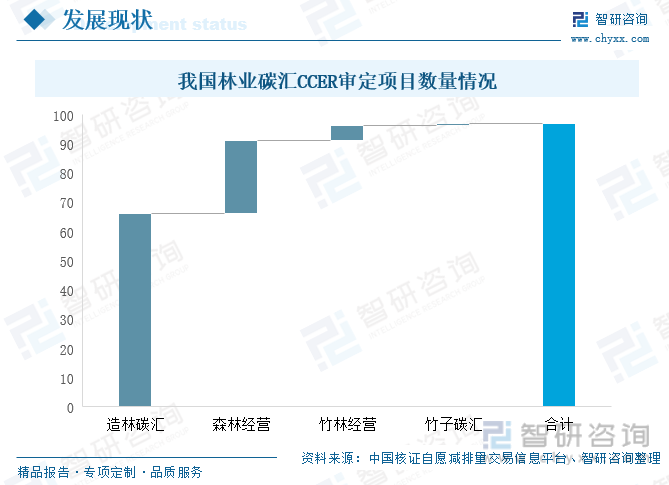

截至 2017 年暂停签发,全国已有 2871 个CCER审定项目,861个备案项目。其中风电、水电、光伏项目占比较大,共有97个林业碳汇 CCER 审定项目,占比3.4%,备案项目 15 个,其中3个项目已签发首期减排量。林业碳汇CCER项目主要分为造林碳汇、森林经营、竹子碳汇和竹林经营四类,其中造林碳汇为主要类型,CCER审定项目数量达66个,其次为森林经营,项目数量为25个,竹林经营项目数量 5 个,竹子造林项目数量 1 个,审定预计减排总量 5.59 亿吨。

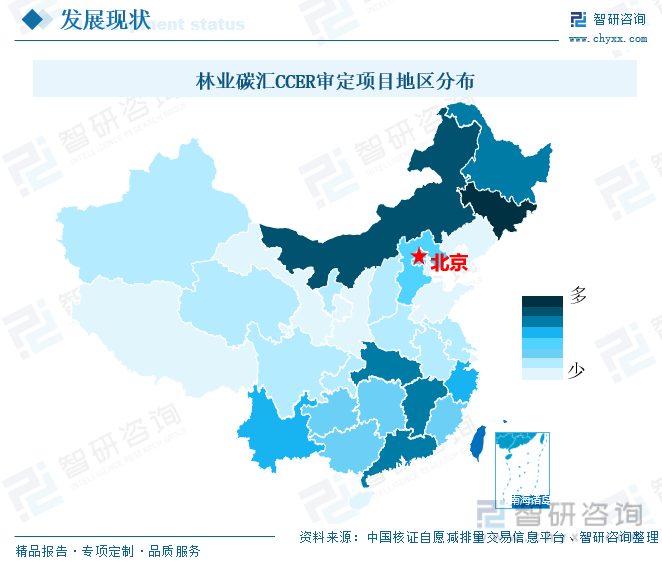

从地区分布来看,97个林业碳汇CCER审定项目分布在23个省市,其中吉林、内蒙古、黑龙江、湖北、广东等地凭借丰富森林资源成为林业碳汇CCER审定项目主要聚集地。15个备案项目则分布在广东省、北京市等8个地区,其中广东有3个、内蒙古3个、河北3个、黑龙江2个、北京1个、江西1个、湖北1个、云南1个。

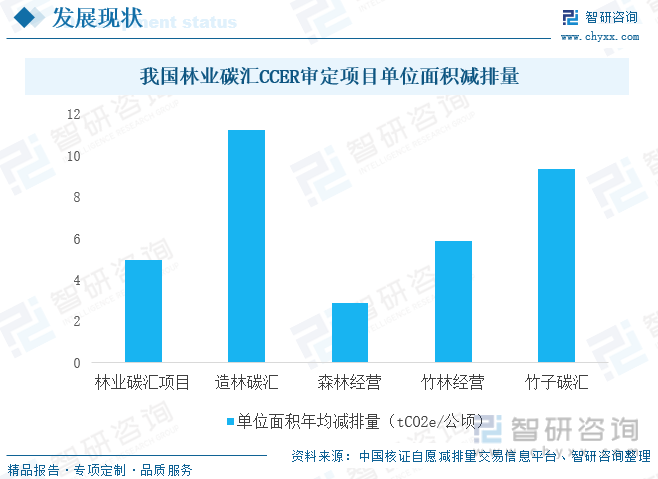

从97 个林业碳汇CCER审定项目单位面积年均减排量来看,林业碳汇减排量为4.95 tCO2e/公顷,四大类细分类型中,造林碳汇减排量居首位,达11.26 tCO2e/公顷,因此也成为了林业碳汇CCER审定项目主要类型,其次为竹子碳汇,及减排量为9.35 tCO2e/公顷。森林经营与竹林经营减排量相对较小。

从计入期来看,四类林业碳汇CCER审定项目计入期最短均为20年,其中造林碳汇、森林经营计入期最长不超过60年,竹子碳汇计入期最长30年,竹林经营则最长不超过40年。目前共有53个林业碳汇CCER审定项目计入期为20年,占比达55%。其次为60年,占比25%。

目前,CCER市场供给已严重不足,呈现紧缺状态,价格大幅上涨。未来随着碳市场的扩容,CCER需求量将进一步增加,重启CCER已成为大势所趋。在2022年12月,生态环境部应对气候变化司司长在国际金融论坛(IFF)2022年全球年会上表示,下一步中国将争取尽早重启CCER市场。目前我国正抓紧修订CCER管理办法,CCER有望在2023年重启。而林业碳汇作为CCER重要组成部分之一,在CCER重启后将迎来快速发展的。预计到2030年森林碳汇交易整体市场规模有望达1344亿元。

除国际层面的VCS与国家层面的CCER,福建、广东等地也纷纷推出了核证自愿减排量,积极探索林业碳汇权交易。福建省作为国内森林覆盖率最高的省份,将福建林业碳汇(FFCER)列为福建碳市场三大交易标的物之一。截止2022年11月,福建省FFCER成交量达385万吨,成交额达5745万亿元,稳居全国首位。广东在2017年推出了广东碳普惠抵消信用机制(PHCER),并正式允许接入碳交易市场。截至2021年6月底,广东省备案 PHCER 减排量达 191.97 万吨,其中林业碳汇占比达92%。截至2022年末,PHCER累计交易量达538.07万吨,2022年全年交易3.81万吨。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国林业碳汇行业发展模式分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国林业碳汇行业发展模式分析及未来前景规划报告

《2024-2030年中国林业碳汇行业发展模式分析及未来前景规划报告》共九章,包含中国林业碳汇领先企业分析,中国林业碳汇专题研究,中国林业碳汇未来前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。