摘要:

一、发展背景:各项政策持续发力,推动乳酸产业稳步发展

乳酸作为一种历史悠久且重要的有机酸,乳酸及其盐类等衍生物目前已广泛应用于食品、医药、饲料、化工等领域,对于经济和社会的发展,起到了重要的推动作用。为进一步推进乳酸行业高质量发展,加快产业转型升级,稳步推动技术革新,国家和各级政府相继出台各项政策,扶持和鼓励行业持续发展。2023年1月,工信部、发改委等六部门联合印发了《加快非粮生物基材料创新发展三年行动方案》,提出围绕聚乳酸、聚酰胺、聚羟基脂肪酸酯等重点生物基材料,加快构建产品物理化学性能、不同工艺加工性能、不同条件下降解性能等标准。

二、发展现状:出口均价持续抬升,产能规模稳步扩增

2017-2022年期间,出口均价总体上保持增长的态势,2022年出口均价为1.71美元/千克,同比增长了13.79%。据统计,全球乳酸产能从2021 年的75万吨,增加至2022年的99.5万吨,增长幅度达到32.67%;我国是全球第二大乳酸消费国,也是最大的乳酸出口国,产能占全球的50%左右。随着乳酸行业的持续发展,各企业加大产能布局,生产工艺不断创新,我国乳酸产能规模将会得到进一步提升。

三、市场格局:稳步加大研发投入力度,持续挖掘行业发展可能性

金丹科技多年来专注于乳酸及其系列产品的研发和生产,在传统领域,金丹科技积极推进低ph菌株清洁生产乳酸技术研发、乳酸乙酯生产关键技术研发、新型乳酸抗菌剂在饲料行业的应用研究等多个项目,稳步扩展公司产品的应用领域;在新兴领域,金丹科技开展绿色有机催化剂转化制备丙交酯技术研发、生物可降解高分子新材料聚乳酸关键技术研发与产业化等项目,帮助公司产业链往下游生物降解塑料行业延伸,推动公司各项业务的稳步发展。2022年金丹科技进一步加大研发投入,前三季度研发费用共计0.44亿元,较2021年同期增长了18.34%。

四、发展趋势:产业需求推动行业发展,技术革新推动应用领域拓张

在行业的持续发展下,下游应用领域开拓和聚乳酸生产技术的进步将会带来巨大的市场空间,乳酸及盐类等衍生物的产销量也将得到进一步提升。为进一步开拓市场空间,各乳酸企业持续加大产品的研发投入,积极推动食品饮料、医药护理等高附加值行业的综合应用研究,稳步提升企业的产品竞争力。同时,聚乳酸作为一种新型可降解的环保型材料,在国家低碳环保主线发展下,聚乳酸也将迎来高速发展时期,随着企业对于产品的不断优化和升级,聚乳酸也将逐步应用到更为广泛的领域中,推动乳酸行业的应用领域得到进一步拓展。

关键词:乳酸发展背景、乳酸发展现状、乳酸市场格局、乳酸发展趋势

一、发展背景:各项政策持续发力,推动乳酸产业稳步发展

乳酸作为一种历史悠久且重要的有机酸,乳酸及其盐类等衍生物目前已广泛应用于食品、医药、饲料、化工等领域,对于经济和社会的发展,起到了重要的推动作用。为进一步推进乳酸行业高质量发展,加快产业转型升级,稳步推动技术革新,国家和各级政府相继出台各项政策,扶持和鼓励行业持续发展。

2023年1月,工信部、发改委等六部门联合印发了《加快非粮生物基材料创新发展三年行动方案》,提出围绕聚乳酸、聚酰胺、聚羟基脂肪酸酯等重点生物基材料,加快构建产品物理化学性能、不同工艺加工性能、不同条件下降解性能等标准。2022年4月,工信部、发改委联合印发了《关于化纤工业高质量发展的指导意见》,提出提升聚乳酸纤维等生物基化学纤维单体及原料纯度,加快稳定、高效、低能耗成套技术与装备集成,实现规模化、低成本生产。2022年4月,工信部、发改委共同出台了《关于产业用纺织品行业高质量发展的指导意见》,提出提高天然纤维、木浆、聚乳酸的应用比例,推广可降解一次性卫生用品和可重复使用产品,开展可生物降解非织造布及制品认证工作,加强环境友好产品推广。

此外,各省市也出台了各项政策,助力乳酸行业稳步发展。2022年6月,天津市发布《天津港保税区先进制造业高质量发展实施方案》,提出依托纳通医疗和中科院天津工业生物技术研究所技术和平台资源,加快天津市生物基材料制造业创新中心建设,促进生物基聚乳酸材料技术开发及成果转化。2022年6月,河南省发布《郑州市“十四五”战略性新兴产业发展总体规划》,提出重点支持郑州航空港区骨干企业加强与高校、科研院所战略合作,加快具有优势的乳酸、聚乳酸等关键技术攻关,抢占产业发展制高点。2022年6月,广东省发布《广州市工业和信息化发展“十四五”规划》,提出重点攻克并推广医用聚乳酸在外科手术缝合线、骨科材料等领域的应用,围绕广州石化基地重点发展基础化工材料的综合利用,带动产业链中下游项目建设。

相关报告:智研咨询发布的《中国乳酸行业市场竞争态势及发展规模预测报告》

二、发展现状:出口均价持续抬升,产能规模稳步扩增

乳酸是一种天然有机酸,以两种立体异构体的形式存在于自然界中。当前国内生产乳酸所使用的发酵底物主要是从玉米等农作物中提取的淀粉糖,因此,以玉米为主的农作物种植业是乳酸产业链的上游行业。2017-2021年期间,我国玉米的产量总体保持增长的态势,2021年我国玉米的产量为27255万吨,较2020年增长了4.56%。随着我国玉米的播种面积持续增加,种植技术不断突破,玉米的产量也将得到进一步提升,现阶段我国玉米的供应量总体保持稳定。

乳酸因其自身独有的特性,在下游市场中应用十分广泛,随着乳酸行业的稳步发展,其应用场景也在不断拓展。现今,乳酸及其盐类等衍生物目前已广泛应用于食品、医药、饲料、化工等传统应用领域;乳酸通过缩聚反应生成的聚乳酸(PLA)作为近些年出现的一种环保绿色的新型生物基可降解材料,在纺织、塑料、包装、农用地膜、现代医药、3D打印等新兴应用领域具有广阔的应用前景。

从进出口贸易情况来看,2017-2022年期间,我国乳酸及其盐和酯的出口量远大于进口量,出口金额高于进口金额。在此期间,我国乳酸及其盐和酯产品的进口总体上保持较为稳定的增长态势,2022年产品进口量共计1.62万吨,同比增长了9.44%。产品出口量在2019年过后,保持高速增长的发展态势,2022年增速有所放缓,2022年乳酸及其盐和酯的出口量共计8.81万吨,同比增长了7.73%。进口金额和出口金额总体均保持增长的态势,2022年进口金额同比增长了18.04%,出口金额同比增长了22.59%。

2017-2022年期间,我国乳酸及其盐和酯制品的进口均价呈现出“先降后升”的态势,2022年产品的进口均价为2.06美元/千克,同比增长了7.86%;出口均价总体上保持增长的态势,2022年出口均价为1.71美元/千克,同比增长了13.79%。在此期间,我国乳酸及其盐和酯制品的进口均价均高于出口均价,同时,我国乳酸及其盐和酯制品的进口数量总体较少,可以看出,我国乳酸及其盐和酯制品进口主要以中高端产品为主,国内乳酸生产工艺普遍不够成熟,对于中高端的产品依赖于进口,且进口均价在逐步上涨;出口主要以中低端产品为主,出口均价低,且出口数量较多。随着我国乳酸生产工艺的不断提升,出口数量增长的同时,销售价格也在持续攀升,将进一步推动我国乳酸行业的高质量发展,稳步开拓国际市场,提升我国乳酸相关产品的国际市场竞争力。

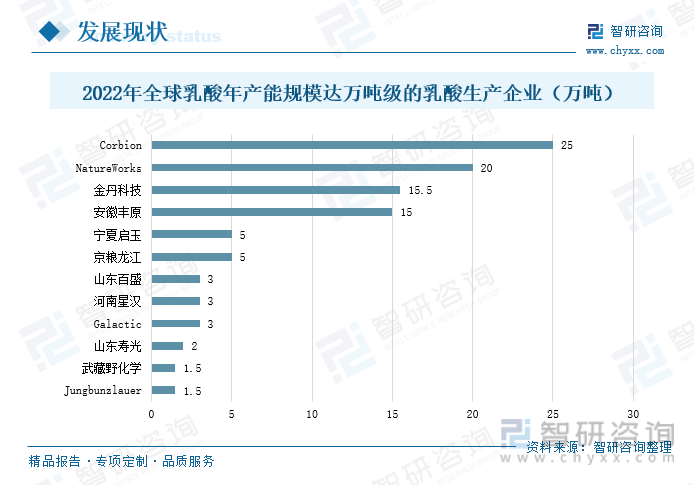

全球乳酸生产企业主要集中在美国、中国、泰国、西欧、中南美及日本等,绝大部分厂商采用微生物发酵法进行生产。生物发酵法是乳酸生产主流工艺,发酵控制与分离提纯是工艺难点。据统计,全球乳酸产能从2021 年的75万吨,增加至2022年的99.5万吨,增长幅度达到32.67%;我国是全球第二大乳酸消费国,也是最大的乳酸出口国,产能占全球的50%左右。全球乳酸现有产能超过10万吨规模的企业有荷兰的Corbion公司、美国的Nature Works公司,以及我国的金丹科技、安徽丰原。前四家企业的总产能达到75.5万吨,占总产能的75.88%,我国领先的两家企业产能占总产能比重达到30.65%。现阶段,国内乳酸企业产能集中度高、市场竞争格局较好,受益于下游广泛的应用领域,乳酸企业大力发展产业的建设。随着乳酸行业的持续发展,各企业加大产能布局,生产工艺不断创新,我国乳酸产能规模将会得到进一步提升。

三、市场格局:稳步加大研发投入力度,持续挖掘行业发展可能性

乳酸天然存在于人体之中,具有良好的生物相容性。金丹科技是以研发、生产、销售乳酸及其系列产品为主业的高新技术企业,公司致力于研究开发乳酸及其衍生产品高效、节能、环保的生产技术与制备工艺并进行产业化。金丹科技地处豫东平原,乳酸生产所需的主要原材料玉米资源丰富,原材料的优势,使得公司生产可以就近取材,减少运输成本。2017-2021年期间,金丹科技的营业收入和净利润保持稳步增长的态势,2021年公司的营业收入同比增长了40.02%,净利润同比增长了10.37%。2022年公司经营发展较为稳定,营业收入得到进一步提升,净利润出现小幅下滑,前三季度金丹科技的营业收入共计11.59亿元,较2021年同期增长了14.34%;净利润为1.03亿元,较2021年同期下降了5.98%。

金丹科技多年来专注于乳酸及其系列产品的研发和生产,在传统领域,金丹科技积极推进低ph菌株清洁生产乳酸技术研发、乳酸乙酯生产关键技术研发、新型乳酸抗菌剂在饲料行业的应用研究等多个项目,稳步扩展公司产品的应用领域;在新兴领域,金丹科技开展绿色有机催化剂转化制备丙交酯技术研发、生物可降解高分子新材料聚乳酸关键技术研发与产业化等项目,帮助公司产业链往下游生物降解塑料行业延伸,推动公司各项业务的稳步发展。2018-2021年期间,金丹科技稳步加大研发投入力度,研发费用保持高速增长的态势,2021年研发费用同比上涨了29.27%。2022年金丹科技进一步加大研发投入,前三季度研发费用共计0.44亿元,较2021年同期增长了18.34%。

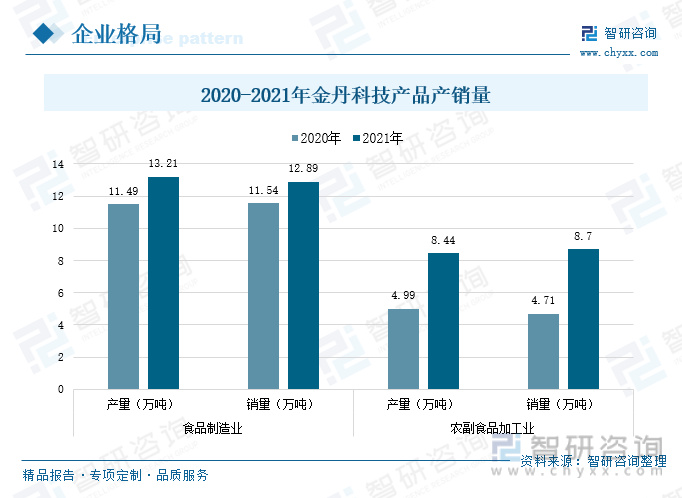

金丹科技的主要产品为乳酸、乳酸钠和乳酸钙,近年来,随着人们的饮食文化和消费观念不断改变,对于乳酸制品的消费需求也在持续增加,同时,在国内白色污染治理的稳步推进,以及人们对于天然、安全、绿色等理念的认识加深,聚乳酸作为解决白色污染的重要手段产量逐年递增,进一步拉动上游乳酸的需求。金丹科技作为我国乳酸行业的龙头企业,拥有15.5万吨的乳酸及其系列产品产能,其产品产销量在需求的拉动下,也在不断增长。2021年金丹科技食品制造业的产销量为13.21万吨、12.89万吨,同比分别增长了14.97%、11.7%;农副食品加工主要是玉米副产品,2021年产销量同比分别达到了69.14%、84.71%。

四、发展趋势:产业需求推动行业发展,技术革新推动应用领域拓张

1、政策红利持续释放,驱动产业不断创新

乳酸是一种历史悠久且重要的有机酸,现阶段,随着乳酸行业的持续发展,乳酸及其盐类等衍生物已广泛应用于多个领域,为各行业的发展发挥了重要的作用。为进一步推进乳酸行业高质量发展,加快产业转型升级,国家和各级政府相继出台各项政策,扶持和鼓励行业持续发展。2022年以来,《加快非粮生物基材料创新发展三年行动方案》《关于化纤工业高质量发展的指导意见》《郑州市“十四五”战略性新兴产业发展总体规划》等政策中,均提出提升聚乳酸纤维等生物基化学纤维单体及原料纯度,实现规模化、低成本生产;提高聚乳酸的应用比例,推广可降解一次性卫生用品和可重复使用产品;加快具有优势的乳酸、聚乳酸等关键技术攻关,抢占产业发展制高点等。政策的相继发布和实施,为我国乳酸行业的发展起到了重要的推动作用,政策的鼓励和扶持,推动着乳酸行业持续突破创新,助力行业高质量可持续发展。

2、下游需求拉动产量增长,技术研发推动应用领域开拓

近年来,在传统应用领域中,随着大众的消费观念和饮食习惯不断改变,对于乳酸制品的接受度也在持续提升,推动产品的需求量不断增长;在新兴应用领域中,随着国内白色污染治理的稳步推进,以及大众对于绿色环保等理念的认识不断加深,聚乳酸作为解决白色污染的重要产品,其需求量也在逐年递增。在行业的持续发展下,下游应用领域开拓和聚乳酸生产技术的进步将会带来巨大的市场空间,乳酸及盐类等衍生物的产销量也将得到进一步提升。为进一步开拓市场空间,各乳酸企业持续加大产品的研发投入,积极推动食品饮料、医药护理等高附加值行业的综合应用研究,稳步提升企业的产品竞争力。同时,聚乳酸作为一种新型可降解的环保型材料,在国家低碳环保主线发展下,聚乳酸也将迎来高速发展时期,随着企业对于产品的不断优化和升级,聚乳酸也将逐步应用到更为广泛的领域中,推动乳酸行业的应用领域得到进一步拓展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国乳酸行业市场竞争态势及发展规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国乳酸行业市场竞争态势及发展规模预测报告

《2023-2029年中国乳酸行业市场竞争态势及发展规模预测报告》共十二章,包含中国乳酸核心生产企业竞争力及关键性数据分析,2023-2029年中国乳酸行业发展趋势及盈利预测,2023-2029年中国乳酸行业投资前景预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国乳酸发展环境(PEST)分析:乳酸的下游需求变化对乳酸行业发展影响巨大[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国乳酸行业重点企业金丹科技分析:行业内目前竞争态势趋于稳定,行业集中度比较明显[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)