摘要:

一、发展环境:国家政策大力支持,网约车行业高速发展

网约车,即网络预约出租汽车经营服务的简称,是指以互联网技术为依托构建服务平台,接入符合条件的车辆和驾驶员,通过整合供需信息,提供非巡游的预约出租汽车服务的经营活动。2022年1月国务院出台《“十四五”现代综合交通运输体系发展规划》,提出引导和规范网约车、共享单车、汽车分时租赁和网络货运平台等健康发展,防止无序扩张。整体而言国家政策对网约车行业持鼓励态度,同时通过不断更新规范和标准保障行业有序发展。

二、发展现状:市场规模不断扩大,经营许可企业不断增加

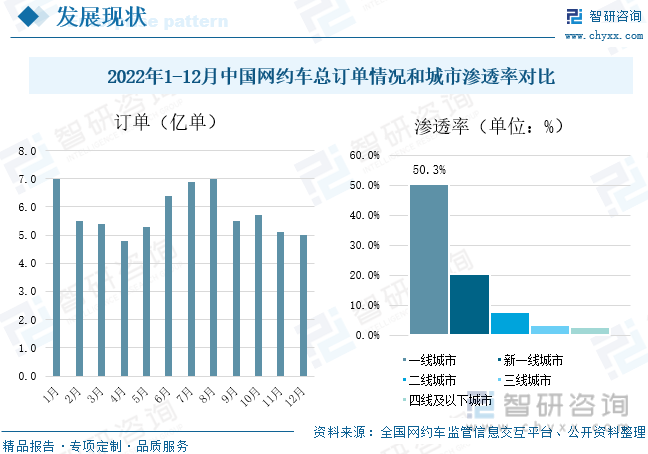

近年来,我国网约车行业发展迅猛,市场规模开始扩大,2021年我国网约车市场规模为3581亿元,较上年增长15%。2021年中国网约车相关企业注册量为395家。随着网约车市场规模不断扩大,市场渗透率不断提高,我国网约车平台获得经营许可企业数量逐渐增加,截止到2022年12月已经有298家企业获得平台经营许可,截至2022年12月,网约车完成订单量69.6亿单,从网约车的城市渗透率来看,网约车在一线城市的渗透率最高,达到50.3%,

三、企业格局:中国网约车行业集中度较高

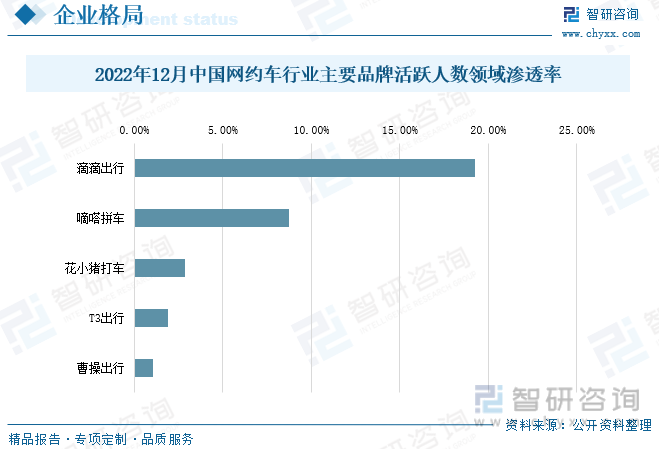

随着中国网约车市场的高速发展,涌现出了一批优秀的网约车平台,我国网约车企业数量较多,但大部分规模较小,行业集中度高,龙头企业占据大部分市场份额,其中滴滴出行的市场份额最高。滴滴出行为网约车行业的主要品牌,根据公开数据显示,2022年12月,城市用车行业中(不包含聚合平台),滴滴出行活跃人数领域渗透率达19.27%,嘀嗒出行8.75%,花小猪打车2.89%,T3出行1.92%,曹操出行1.08%,其他平台活跃人数领域渗透率不足1%。

四、发展趋势:政策加持带动行业发展,服务质量持续提高

我国网约车处于高速发展阶段,随着网约车行业市场规模的进一步扩大,行业产业链上下游整合趋势日益明显,网约车刚诞生之时使用社会车辆、民用车辆的车型,而随着网约车体里的增加,规模化车队的出现,网约车平台存在规模化定制需求,规模化定制能够实现运营商的运营需求,我国对于网约车的管理正在逐步精细化。自2016年《国务院办公厅关于深化改革推进出租汽车行业健康发展的指导意见》公布以来,各类细化的规范与条文逐步出台,有利于促进网约车行业健康有序发展。

关键词:网约车、发展现状、企业格局、发展趋势

一、发展环境:国家政策大力支持,网约车行业高速发展

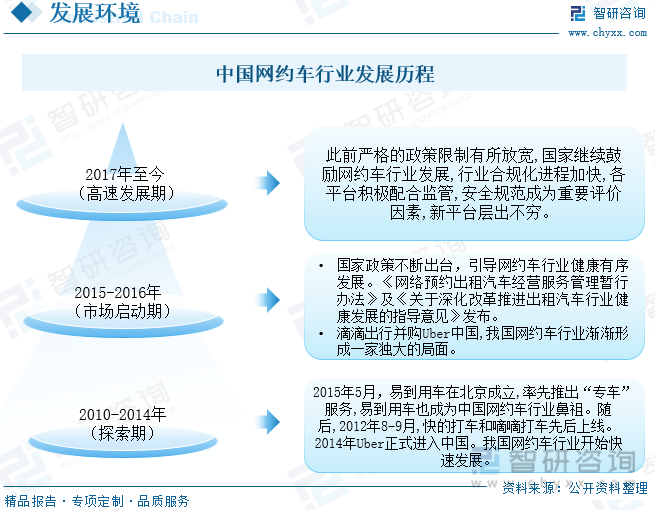

网约车,即网络预约出租汽车经营服务的简称,是指以互联网技术为依托构建服务平台,接入符合条件的车辆和驾驶员,通过整合供需信息,提供非巡游的预约出租汽车服务的经营活动。网约车产业链包括上游车辆及技术服务供应商,中游网约车服务商以及下游应用场景。上游的车辆供应商主要为网约车平台提供业务开展所需的车辆工具及服务,中游的网约车服务商主要分为第三方网约车平台和聚合网约车平台,为下游网约出租车、网约快车、网约专车、拼车/顺风车等分配订单、规划路线和提供车辆相关的组合服务等。

我国网约车自2010年兴起,经过20多年的发展,格局多次调整,2010年5月,易到用车在北京成立,率先推出“专车”服务,易到用车也成为中国网约车行业的鼻祖。2014年Uber正式进入中国,我国网约车快速发展。随着2015年2月滴滴和快的合并,网约车市场逐渐形成滴滴出行一家独大的局面,网约车行业进入市场启动期间。2017年起,网约车行业进入高速发展期,国家也出台相关政策鼓励网约车行业继续发展,行业合规化进程加快,各平台积极配合监管,安全规范成为重要评价因素。

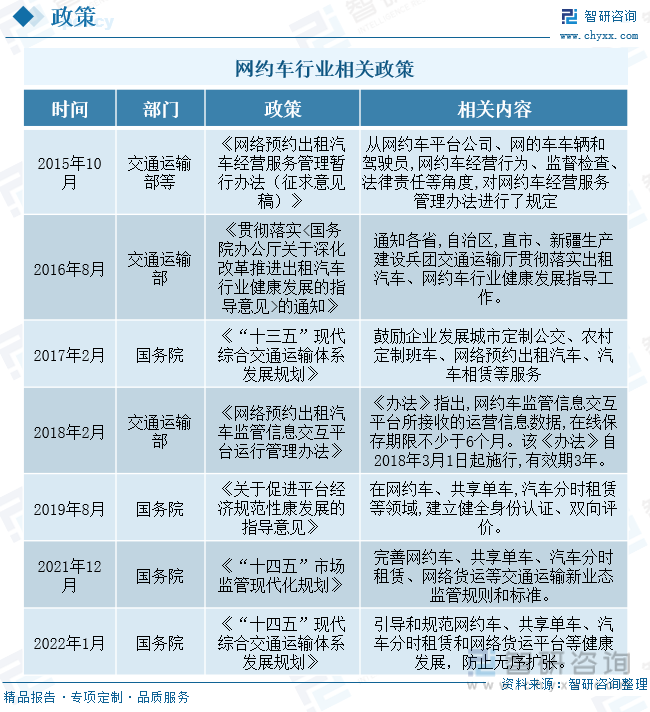

国家出台了多项有关网约车行业相关的政策,2015年10月交通运输部等出台《网络预约出租汽车经营服务管理暂行办法(征求意见稿)》,提出从网约车平台公司、网的车车辆和驾驶员,网约车经营行为、监督检查、法律责任等角度,对网约车经营服务管理办法进行了规定;2017年2月国务院出台《“十三五”现代综合交通运输体系发展规划》,提出鼓励企业发展城市定制公交、农村定制班车、网络预约出租汽车、汽车相赁等服务,2019年8月国务院出台《关于促进平台经济规范性康发展的指导意见》,提出在网约车、共享单车,汽车分时租赁等领域,建立健全身份认证、双向评价。2022年1月国务院出台《“十四五”现代综合交通运输体系发展规划》,提出引导和规范网约车、共享单车、汽车分时租赁和网络货运平台等健康发展,防止无序扩张。整体而言国家政策对网约车行业持鼓励态度,同时通过不断更新规范和标准保障行业有序发展。主要政策如下:

二、发展现状:市场规模不断扩大,经营许可企业不断增加

1、网约车市场规模扩大

近年来,我国经济稳步增长,消费需求逐渐增加,对于出行的要求持续上升,使得网约车行业发展迅猛,市场规模持续扩大,2017-2021年中国网约车行业市场规模整体呈现上升趋势,2018年我国网约车市场规模超2000亿元,已经进入高速发展阶段,2020年受疫情影响呈现小幅度下降,随着疫情得到有效控制,我国经济逐渐恢复,网约车市场也逐渐回暖,市场规模开始扩大,2021年我国网约车市场规模为2984亿元,较上年增长28.23%。预计2022年网约车市场规模将达到3128亿元。

2、网约车用户市场规模扩大

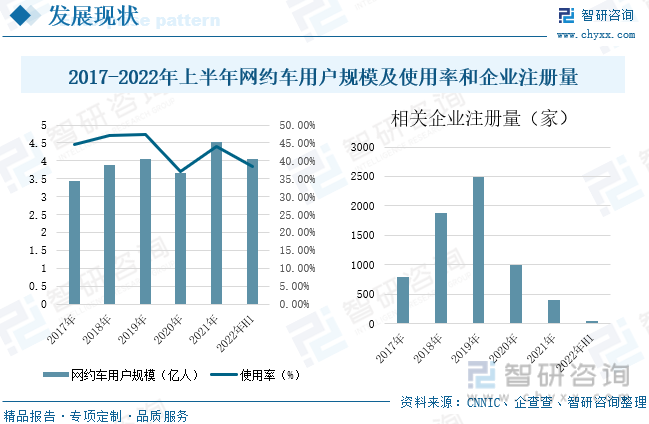

根据中国互联网络信息中心(CNNIC)发布第49次《中国互联网络发展状况统计报告》,2017-2021年中国网约车用户规模整体呈现增长的趋势,2021年网约车用户的规模为4.53亿人,较上年增长24.11%,占网民整体使用率的43.9%;2022年1-6月,我国网约车用户规模达到4.05亿人,占网民整体使用率的38.5%,2017-2019年中国网约车相关企业注册量不断增加,2019年网约车相关企业注册量近2500家,2020年受到疫情的影响,网约车相关企业注册量减少至996家,2021年中国网约车相关企业注册量为395家,2022年上半年中国网约车相关企业注册量为48家。

3、经营许可企业不断增加,驾驶员证和运输证发放增加

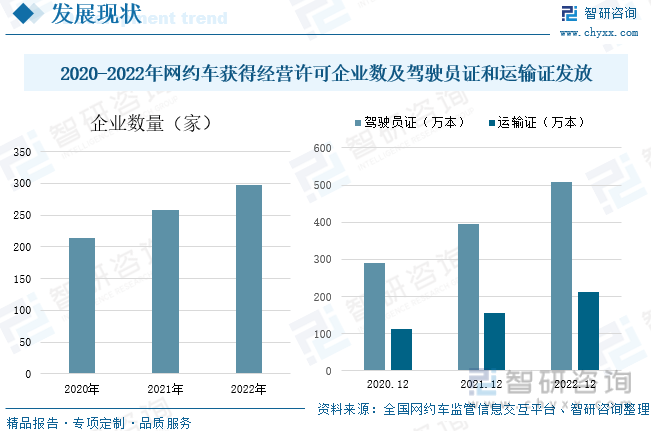

随着网约车市场规模不断扩大,市场渗透率不断提高,我国网约车平台获得经营许可企业数量逐渐增加,截止到2022年12月已经有298家企业获得平台经营许可,2019年我国交通部新政不仅规定网约车平台运营需要许可证,车主必须持有《网络预约出租汽车驾驶证》才能够接单;并且《网络预约出租汽车运输证》则是车辆的要求。截至到2022年12月,各地共发放网约车驾驶员证509万本、车辆运输证211.8万本,较上年分别增长28.93%、35.94%。

4、网约车订单完成量69.6亿,一线城市渗透率高

截至2022年12月31日,网约车完成订单量69.6亿单,从网约车的城市渗透率来看,网约车在一线城市的渗透率最高,达到50.3%,在新一线城市渗透率排名第二,达到了20.3%,在二线及以下城市渗透率较低,不足10%,数据报告显示,网约车行业渗透率增速放缓,行业进入存量竞争时期。

相关报告:智研咨询发布的《中国网约车行业市场调查研究及发展前景规划报告》

三、企业格局:中国网约车行业集中度较高

随着中国网约车市场的高速发展,涌现出了一批优秀的网约车平台,2022年位列中国网约车品牌排行榜前十的有滴滴出行、T3出行、曹操出行、首汽约车、享道出行、神州专车、如祺出行、美团打车、嘀嗒出行和万顺叫车。网约车行业数据统计显示,2021年7月以来,已有曹操出行、T3出行、如祺出行、大众出行等多家网约车平台获得新一轮融资。其中,仅曹操出行、T3出行两家平台的融资额就超过百亿元。目前我国网约车的行业集中度比较高,主要以曹操出行、滴滴出行等为主要的市场。

我国网约车企业数量较多,但大部分规模较小,行业集中度高,龙头企业占据大部分市场份额,其中滴滴出行的市场份额最高。根据公开数据显示,2022年12月,城市用车行业中(不包含聚合平台),滴滴出行活跃人数领域渗透率达19.27%,嘀嗒出行8.75%,花小猪打车2.89%,T3出行1.92%,曹操出行1.08%,其他平台活跃人数领域渗透率不足1%。

四、发展趋势:政策加持带动行业发展,服务质量持续提高

1、政策不断推动行业不断规范化发展,企业加速产业链上下游一体化布局

我国对于网约车行业出台了多项政策,2022年1月国务院出台《“十四五”现代综合交通运输体系发展规划》,提出引导和规范网约车、共享单车、汽车分时租赁和网络货运平台等健康发展,防止无序扩张。整体而言国家政策对网约车行业持鼓励态度,同时通过不断更新规范和标准保障行业有序发展。我国网约车处于高速发展阶段,随着网约车行业市场规模的进一步扩大,行业产业链上下游整合趋势日益明显,以行业巨头滴滴出行为例,2018年以来滴滴先后投资了汽车后市场、网络信息安全、移动出行、财产保险、新能源汽车整车制造、消费金融服务等多个领域。

2、运营车辆定制化趋势明显

网约车刚诞生之时使用社会车辆、民用车辆的车型,而随着网约车体里的增加,规模化车队的出现,网约车平台存在规模化定制需求,规模化定制能够实现运营商的运营需求,如车内消毒消杀、对司机的监控管理等,这些硬件设备完全可以通过前装来实现,从而大大减少车辆改装的时间及成本。另外,主机厂要实现增长,除了针对C端的定制化,B端的定制化也尤为重要,靠运营来增加收入来源或数据来源,也是主机厂做车型定制的动力。

3、行业发展数字化,管理更加精细化

网约车作为互联网时代的产物,与车联网、大数据等新兴行业密不可分,车联网与大数据可以在在车辆检测、车辆调度等方面提升网约车客户和司机的体验。网约车平台的专业化和数字化为大势所趋。我国对于网约车的管理正在逐步精细化。自2016年《国务院办公厅关于深化改革推进出租汽车行业健康发展的指导意见》公布以来,各类细化的规范与条文逐步出台,有利于促进网约车行业健康有序发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国网约车行业市场发展现状及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网约车行业市场发展现状及竞争格局预测报告

《2024-2030年中国网约车行业市场发展现状及竞争格局预测报告》共十二章,包含应用领域及行业供需分析,影响企业经营的关键趋势,2024-2030年网约车行业投资价值评估分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国网约车行业全景速览:加速推广新能源汽车和自动驾驶技术,拓展多元化的服务模式[图]](http://img.chyxx.com/images/2023/0629/134a8a9d410832f6ea5b8f80721426d27f56c239.jpg?x-oss-process=style/w320)

![2021年中国网约车行业发展回顾及行业发展趋势分析:行业赛道热度不减,市场规模不断扩大[图]](http://img.chyxx.com/2022/02/W0719MBUKK_m.png?x-oss-process=style/w320)

![2021年中国网约车行业政策分析:监管政策不断趋严,行业进入强监管时代[图]](http://img.chyxx.com/2021/11/D14123U6AB_m.jpg?x-oss-process=style/w320)