摘要:

一、产业链:上游原材料供应充足,下游应用领域市场规模不断扩大

随着国民经济发展水平提升与国家对铝材行业的政策支持力度加大,我国铝材市场发展良好。近年来我国建筑领域和工业领域对铝材的需求不断增加,我国铝材消费量保持增长态势;同时国内铝材行业结构得到优化,铝材企业生产效率提升,产能不断加大,推动了我国铝材产量的增长,上游主要原材料产量的充足供应为金属包装行业提供了稳定的发展环境。饮料行业是金属包装应用最广泛的下游行业之一,许多饮料罐生产中都需用到金属包装。受益于饮料市场的景气度提高,饮料行业收入增加,将不断拉动金属包装的需求规模增长。

二、发展现状:行业进入结构调整期,市场规模有所缩减

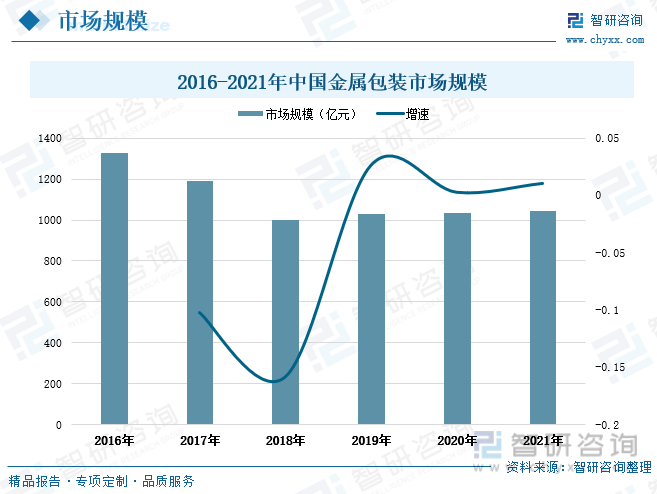

2015年至今,随着国家严格把控食品、饮料、医药安全标准,出台相关政策法规,淘汰掉部分生产经营不符合标准质量的企业,造成下游行业对金属包装需求规模的减少;同时随着供给侧结构改革不断升入,部分产能落后的金属包装企业逐渐出局。供给需求端共同缩减,导致国内金属包装市场规模有所下滑,我国金属包装行业进入结构调整期。据统计,2016-2018年期间全国金属包装市场规模呈逐年下滑走势,由1327亿元下滑至1002.4亿元。

三、市场格局:企业以中小规模为主,产业集中度不高

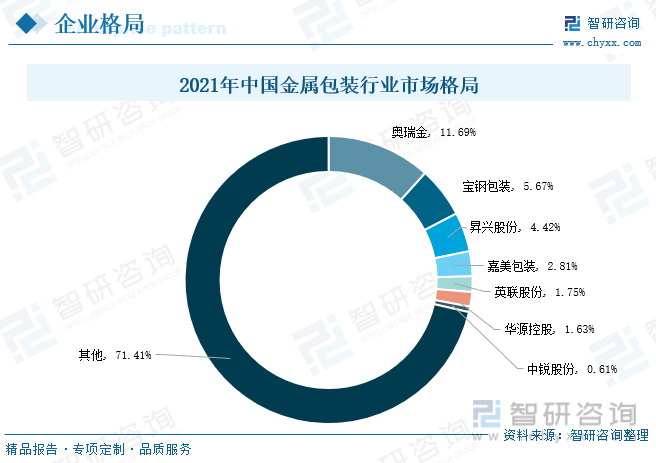

当前我国金属包装行业所处企业以中小规模为主,产业集中度不高,拥有自主知识产权和核心竞争力的世界级金属包装企业集团还未形成,国内金属包装行业仍处于成长阶段。从行业市场分布格局情况来看,根据企业的金属包装业务营业收入口径测算,2021年中国金属包装行业重点上市企业中,奥瑞金、宝钢包装、昇兴股份的市占率分别为11.69%、5.67%、4.42%。嘉美包装、英联股份、华源控股、中锐股份占全国金属包装行业市场份额的比重分别为2.81%、1.75%、1.63%、0.61%。以上7家重点企业合计占据我国金属包装行业市场份额的比重为28.6%,可以看出当前我国金属包装行业竞争形势激烈,市场格局较为分散,行业整体集中度不高。

四、发展趋势:个性化与智能化成发展新趋势,行业渗透率有望进一步提升

随着我国经济不断发展、居民可支配收入增加推动消费升级、全国城镇化率提高、社会绿色健康意识增强,将推动我国金属包装行业及其下游应用领域食品、罐头、饮料、油脂、化工、医药及化妆品等产业的发展,我国对金属包装的需求规模将持续增长。近年来国家陆续颁发多部绿色环保法规、限塑政策、双碳政策,随着限塑令的持续推进以及环保管控力度加强,金属包装的安全稳定、绿色环保、可持续等优势将越发突显,在包装行业中的竞争力逐渐增强,未来金属包装的行业渗透率有望进一步提升。同时,金属包装生产企业以市场需求为导向,未来金属包装产品将往创新性的、高端化的、智能化的方向发展与突破,金属包装产品的个性化与智能化将成为行业的新发展趋势。

关键词:金属包装产业链、金属包装发展现状、金属包装市场格局、金属包装发展趋势

一、产业链:上游原材料供应充足,下游应用领域市场规模不断扩大

金属包装是指采用金属薄板,针对不同用途制作的各种不同形式的薄壁包装容器,是中国包装业的重要组成部分。产品种类主要包括印铁制罐、铝制罐、钢桶、瓶盖、瓶塞、气雾罐等。金属包装制品分类丰富,覆盖多个应用领域金属包装成为工业的重要组成部分的原因,并且其产值约占我国包装工业总产值的10%,因为它有着其他包装所不可取代的包装方式,例如牢固性、密封性、金属纹饰魅力多样等。可应用于食品、饮料、糖果、医药和不同种类礼品包装等提供包装服务。

金属包装行业上游主要为原材料及包装专用设备供应商,其中原材料主要包括钢铁、铝材等,原材料的价格将对金属包装成本和金属包装企业利润产生直接影响。中游主要为金属包装容器的生产与制造,金属包装容器主要产品种类有金属桶、金属罐、异形罐、金属气雾罐和金属封闭器等。下游为金属包装的应用领域,包括食品、饮料、日用品、化工、医药等行业。

铝材是由铝和其它合金元素制造的制品,其主要金属元素是铝,再加上一些合金元素,提高铝材的性能。铝材具有设计灵活、坚硬、构造轻巧等特点,应用领域十分广泛。随着国民经济发展水平提升与国家对铝材行业的政策支持力度加大,我国铝材市场发展良好。近年来我国建筑领域和工业领域对铝材的需求不断增加,我国铝材消费量保持增长态势;同时国内铝材行业结构得到优化,铝材企业生产效率提升,产能不断加大,推动了我国铝材产量的增长。据国家统计局数据显示,近年来我国铝材产量整体呈上升趋势,2021年全国铝材产量达到6105.2万吨,同比增长5.64%,相较2017年全国铝材年产量增加了272.8万吨。2022年1-6月期间,全国铝材总产量为2999.35万吨。

钢材工业是国民经济的重要基础产业,是建设现代化强国的重要支撑。近年来国家部委陆续颁发多部政策深入推进钢材工业供给侧结构性改革,化解过程产能,优化产业结构等,不断驱动钢材工业的高质量发展。钢材作为国家建设和实现四化必不可少的重要物质基础,是使用最多的材料之一,如今已成为工业、建筑业等行业和人们日常生活不可或缺的成分。据统计,我国的钢材供给保持连年稳定上升的走势,2017-2021年期间,全国钢材产量由10.46亿吨上升至13.37亿吨,期间全国钢材年产量增长了2.91亿吨。铝材和钢材作为金属包装行业上游的主要原材料,其产量的充足供应为金属包装行业提供了稳定的发展环境。

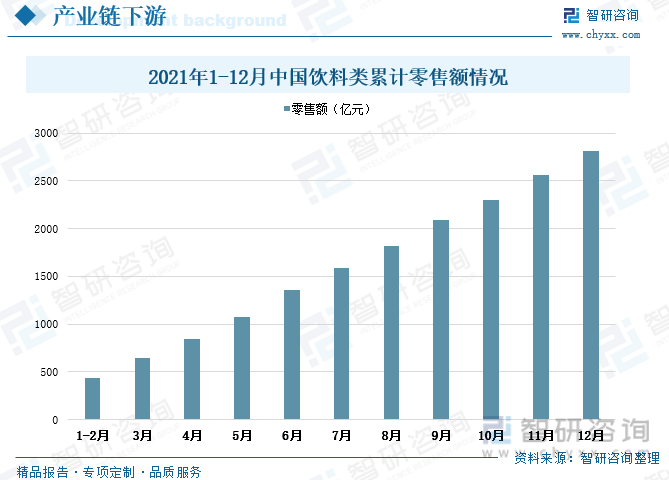

饮料行业是金属包装应用最广泛的下游行业之一,许多饮料罐生产中都需用到金属包装。随着饮料市场的景气度提高,饮料行业收入增加,将不断拉动金属包装的需求规模增长。据统计,我国在2020年全年饮料类累计零售额达到2294亿元,同比增长14%。2021年全年饮料类累计零售额达到2808亿元,同比增长20.4%,增速相较上年提高了6.4个百分点。

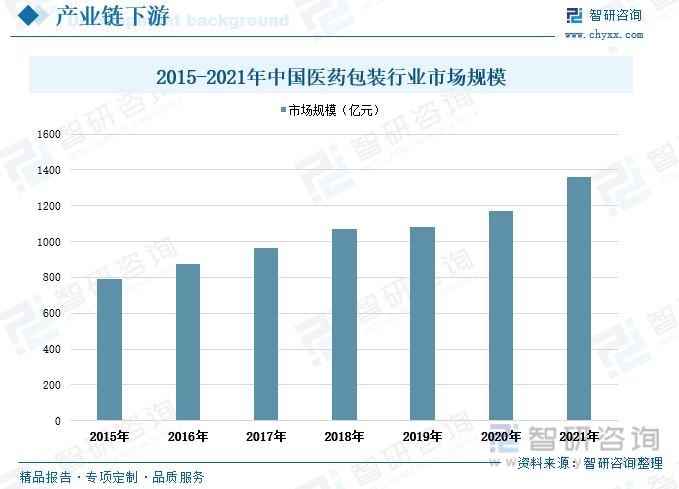

医药包装是医药产业的重要组成部分,直接接触药品的包装材料容器是构成药品的基本要素,对药品质量和用药安全有重要影响。因此,国家在医药行业政策规划中,将医药包装放在与药品同等的地位,而不是配套行业,强调要同步开发医药包装材料与药品的研究,加大对医药包装行业的扶植力度。在政策利好及社会医疗药品需求迅速增长的环境下,我国医药包装行业市场规模不断扩张,由2015年的790.2亿元增长至2021年的1358.6亿元,期间医药包装市场规模增量达到568.4亿元。由于金属包装材料具有较高的稳定性,能够保证被包装物的相对安全与长久质量,被广泛应用于医药包装行业,因而下游医药包装行业的良好发展,将为金属包装产业提供广阔发展空间。

相关报告:智研咨询发布的《中国金属包装容器制造行业市场竞争态势及投资趋势分析报告》

二、发展现状:行业进入结构调整期,市场规模有所缩减

我国金属包装行业起步于20世纪50年代,60、70年代得到初步发展。随着改革开放与经济体制改革的不断推进,国内金属包装步入成长期,进入金属包装行业的企业数量迅速增加。20世纪90年代,由于金属包装企业生产工艺技术不够成熟、行业监管体系尚未完善同时未形成较大的消费市场,金属包装市场出现了无序恶性竞争局面,导致大量企业亏损,外资撤出国内市场,行业步入困难时期。21世纪以来,随着国民经济水平的提升和社会消费升级,全国食品饮料、日用化妆品、药品、化工等行业迎来高速发展,对金属包装的市场需求也随之增加,金属包装行业也步入快速发展期。到2015年至今,随着国家严格把控食品、饮料、医药安全标准,出台相关政策法规,淘汰掉部分生产经营不符合标准质量的企业,造成下游行业对金属包装需求规模的减少;同时随着供给侧结构改革不断升入,部分产能落后的金属包装企业逐渐出局。供给需求端共同缩减,导致国内金属包装市场规模有所下滑,我国金属包装行业进入结构调整期。据统计,2016-2018年期间全国金属包装市场规模呈逐年下滑走势,由1327亿元下滑至1002.4亿元。2019年金属包装行业景气度回暖,市场规模回升至1029亿元,同比增长2.65%。到2021年,全国金属包装市场规模达到1043亿元,增速为1.07%,相较上年金属包装市场规模增长了11亿元。

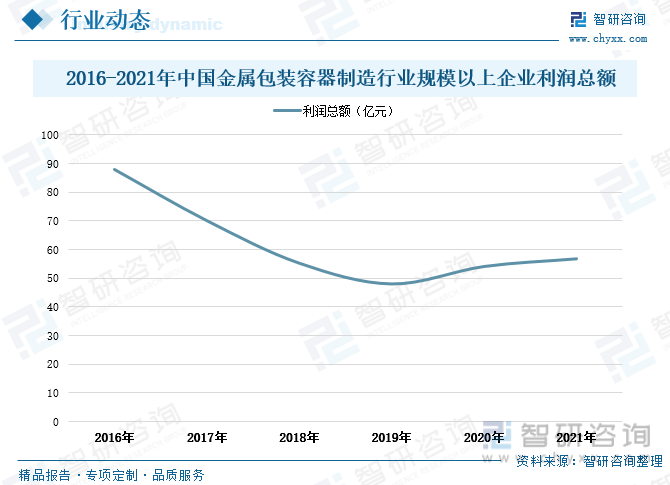

从行业整体利润情况来看,2016-2019年期间国内金属包装容器制造行业规模以上企业利润总额连续下滑,由87.97亿元大幅减少至47.95亿元。2020年行业整体利润水平开始好转,该年国内金属包装容器制造行业规模以上企业利润总额为54.05亿元,同比增长12.7%。截至2021年12月底,全国属包装容器制造行业规模以上企业利润总额为56.73亿元,相较上年增加了近2.7亿元。

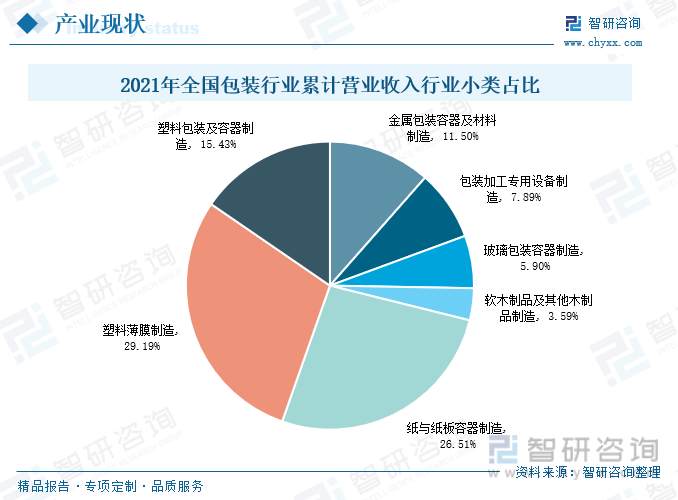

包装行业是现代经济生活的重要产业,包装产品被广泛应用于饮料、食装、医药等行业和产品,其中金属包装是包装行业的重要组成部分。金属包装具有加固性、密封保藏性、阻隔性优异、抗氧化强、易于运输和回收利用等优点,款式新颖多样,受到广大顾客的喜爱。随着国内金属包装行业的不断发展,下游应用领域逐渐广泛,金属包装在包装行业的市场渗透率逐渐提升。据统计,2021年全国包装行业的前三大子行业分别为塑料薄膜制造、纸与纸板容器制造、塑料包装及容器制造,其占比分别为29.19%、26.51%、15.43%。而金属包装容器及材料制造已发展成为我国包装行业第四大子行业,其在国内包装行业累计营业收入中的占比为11.5%,可以看出金属包装仍具有巨大的行业发展空间。

三、市场格局:企业以中小规模为主,产业集中度不高

当前我国金属包装行业所处企业以中小规模为主,产业集中度不高,拥有自主知识产权和核心竞争力的世界级金属包装企业集团还未形成,国内金属包装行业仍处于成长阶段。从行业市场分布格局情况来看,根据企业的金属包装业务营业收入口径测算,2021年中国金属包装行业重点上市企业中,奥瑞金、宝钢包装、昇兴股份的市占率分别为11.69%、5.67%、4.42%。嘉美包装、英联股份、华源控股、中锐股份占全国金属包装行业市场份额的比重分别为2.81%、1.75%、1.63%、0.61%。以上7家重点企业合计占据我国金属包装行业市场份额的比重为28.6%,可以看出当前我国金属包装行业竞争形势激烈,市场格局较为分散,行业整体集中度不高。

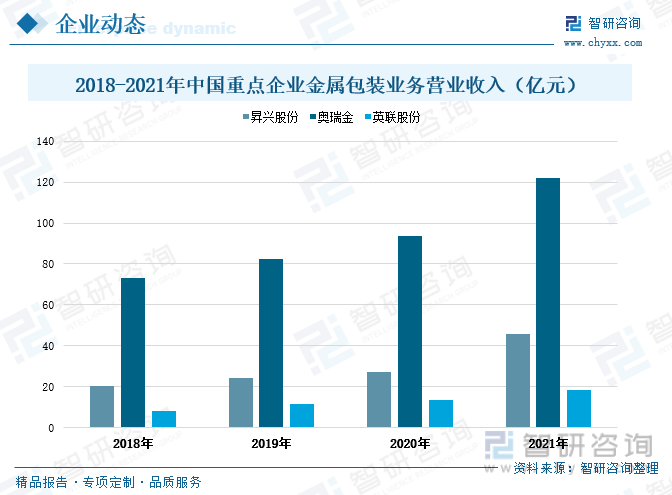

近年来我国金属包装行业重点企业昇兴股份、奥瑞金、英联股份业务经营情况良好,其金属包装业务营业收入均呈逐年稳定增长的态势。相较之下,奥瑞金的金属包装业务规模最广泛,其金属包装业务营业收入明显高过昇兴股份和英联股份。

昇兴股份主营业务是食品饮料包装容器的研发、设计、生产和销售及提供饮料灌装服务,主要产品为饮料罐和食品罐,包括三片罐、二片罐、铝瓶产品,为食品、饮料及啤酒行业企业提供从研发、设计、晒版、印刷、生产、配送、灌装、信息智能数据服务的一体化全方位服务。2018-2021年期间,公司的金属包装营业收入由20.25亿元增长至46亿元,其中2021年增速高达70.3%。

奥瑞金是国内金属包装行业首家 A 股上市公司,司主要业务是为各类快消品客户提供综合包装整体解决方案,涵盖包装方案策划、以各类金属易拉罐为主的包装产品设计与制造、灌装服务、基于智能包装载体的信息化服务等;主要服务饮料与食品行业客户。2021年公司的金属包装业务营业收入达到122亿元,增速为30.5%,全年金属包装业务营业收入相较2018年增长了近49亿元。

英联股份司是一家以快速消费品为核心领域,专业从事“安全、环保、易开启”金属包装产品研发、生产和销售的国家高新技术企业,为客户提供产品设计、功能研究、模具开发、涂布印刷、生产制造及物流配送等全方位综合服务。经过多年发展,公司现已形成覆盖食品(含干粉)、饮料、日化用品等多应用领域,是产品品类齐全、能够满足客户多样化需求及一站式采购的快速消费品金属包装产品提供商。2018-2021年期间,公司的金属包装业务营业收入由8.19亿元连续增长至18.3亿元,期间增量达到10.1亿元。

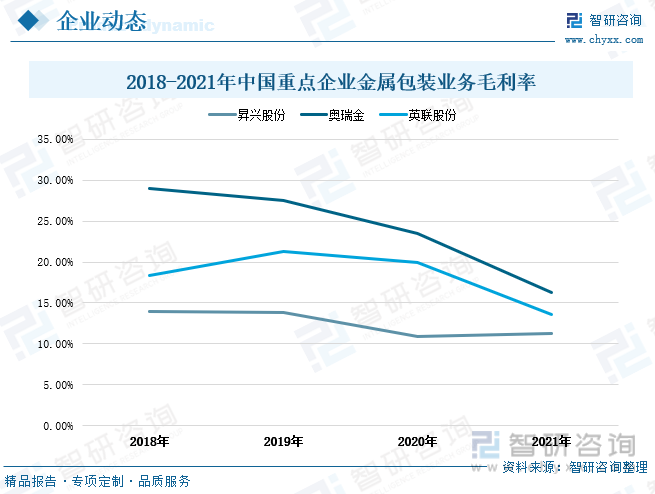

受疫情冲击及上游大宗原料价格上涨,铝、铁原材料价格及加工费均大幅上涨,供应紧张等不利因素影响,近年来金属包装行业重点企业毛利率有所下滑。2018-2021年期间,昇兴股份的金属包装业务毛利率由13.92%下滑至11.22%;奥瑞金的金属包装业务毛利率由28.94%下滑至16.22%;英联股份的金属包装业务毛利率由18.3%下滑至13.59%。其中,奥瑞金的毛利率减少幅度最大,下滑了近13个百分点。但整体上奥瑞金作为行业头部企业,综合实力强劲,其金属包装业务盈利能力比昇兴股份和英联股份更强。

四、发展趋势:个性化与智能化成发展新趋势,行业渗透率有望进一步提升

1、需求规模持续增长,行业渗透率有望进一步提升

当前与欧美等包装强国相比,我国金属包装行业发展水平还存在一定差距。从行业的两项主要参数来分析,首先从年均消耗易拉罐的数量来看,中国居民人均年消耗饮料罐的数量不到40罐,远低于发达国家人均消耗饮料罐200-300罐的数量;其次从啤酒罐化率来看,中国的啤酒罐化率仍大幅低于发达国家的50%-70%的啤酒罐化率。因此,我国金属包装消费市场仍具有极大潜力。随着我国经济不断发展、居民可支配收入增加推动消费升级、全国城镇化率提高、社会绿色健康意识增强,将推动我国金属包装行业及其下游应用领域食品、罐头、饮料、油脂、化工、医药及化妆品等产业的发展,我国对金属包装的需求规模将持续增长。同时,近年来国家陆续颁发多部绿色环保法规、限塑政策、双碳政策,随着限塑令的持续推进以及环保管控力度加强,金属包装的安全稳定、绿色环保、可持续等优势将越发突显,在包装行业中的竞争力逐渐增强,未来金属包装的行业渗透率有望进一步提升。

2、个性化与智能化成为行业发展新趋势

随着消费方式升级,消费者认知不断提升,社会的消费偏好和购买行为在持续发生变化。当前消费者对产品包装的需求已经不止于储存和保护,更是上升到美观性、便利度、环保等多样化层面,包装越来越影响到人们的消费行为。这就对包装供应商提出了更多和更高的要求以适应新时代消费趋势,要求金属包装生产企业以市场需求为导向,未来金属包装产品向创新性的、高端化的、智能化的方向发展与突破,从而有效增强产品竞争实力,拉动金属包装消费市场增长,为企业带来新的利润增长点,未来金属包装产品的个性化与智能化将成为行业的新发展趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国金属包装行业市场经营管理及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国金属包装制品行业市场竞争态势及投资前景研判报告

《2024-2030年中国金属包装制品行业市场竞争态势及投资前景研判报告》共八章,包含2023年中国金属包装制品行业竞争格局分析,金属包装制品企业竞争分析,2024-2030年中国金属包装制品行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国金属包装行业产业链分析:金属包装行业市场规模出现下降[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国金属包装行业重点企业分析:昇兴股份VS奥瑞金VS英联包装[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)