摘要:

政策:支持光电材料研发,助力产业制造实力提升

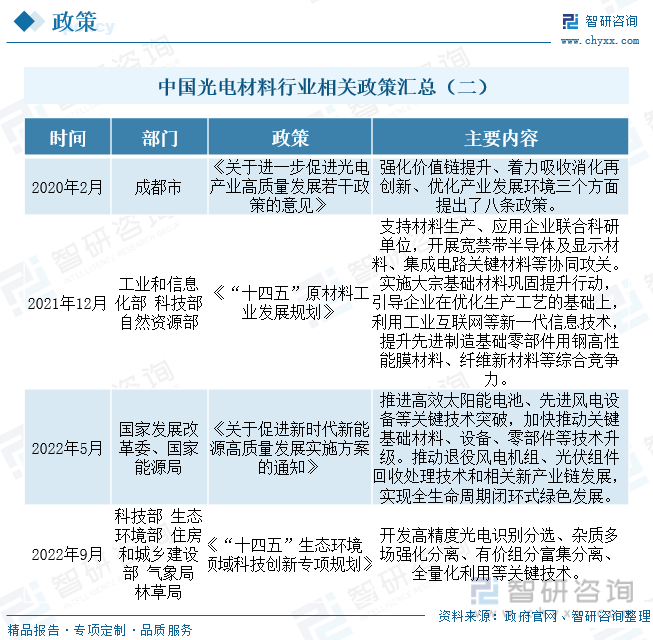

“十三五”材料领域科技创新专项规划》《关于进一步促进光电产业高质量发展若干政策的意见》《“十四五”原材料工业发展规划》《关于促进新时代新能源高质量发展实施方案的通知》等政策提出,我国要加强大尺寸硅材料、大尺寸碳化硅单晶、高纯发光材料等光电材料生产技术研发,支持材料生产、应用企业联合科研单位,开展宽禁带半导体及显示材料、集成电路关键材料等协同攻关,引导企业在优化生产工艺的基础上,利用工业互联网等新一代信息技术,提升先进制造基础零部件用钢高性能膜材料、纤维新材料等综合竞争力,持续推动我国光电材料产业制造实力提升,助力智能电子、新能源、新能源汽车等产业发展。

产业链:部分细分领域市场加速增长,行业发展空间广阔

OLED材料是光电材料行业重点细分领域之一,2015-2021年,我国OLED材料行业产量逐年增长,市场规模不断发展。2020年,国内OLED材料产量达3.6吨,同比增长51%;2021年,市场需求增速保持,行业产量进一步突破,OLED材料市场规模增长至8.76亿元。受疫情、市场需求等多重因素影响,目前,我国光电材料市场整体规模稳定在30亿元左右。随着智能城市、太阳能发电、新能源汽车等新兴行业领域需求加速增长,将持续为我国光电材料行业发展提供推力,行业发展空间广阔。

企业格局:业务盈利逐年增长,持续关注产品技术研发

2022年上半年,佛塑科技光电材料业务营业收入及成本分别为2.8亿元、1.64 亿元,同比变化率分别为14.06%、-1.37%;业务毛利率达41.5%。2019-2022年来,得益于下游新兴应用市场需求增长、企业原材料成本控制能力尚佳,佛塑科技光电材料业务加速发展,业务盈利能力逐年提升。同时,为提高企业市场产品竞争力、增加企业产品种类,佛塑科技持续围绕光电材料等新材料产品领域,增加企业产品、技术研发投入,不断加强自主创新和研发项目攻坚力度,2022年1-6月,企业研发投入金额达6940.25万元,同比增长19%。

发展趋势:国产高端产能不断提升,行业市场加速扩容

随着行业下游应用领域范围拓展至智能家居、智能交通、智慧城市、人工智能等高新智能技术领域,行业需求市场不断增长,推动产业市场加速扩容。同时,新兴高新应用行业领域对光电元器件消费需求更为高端、智能、小型化,给光电材料产品导电性、传输效率等多方面性能提出更高标准要求,国内高端产能需求不断增长,光电材料企业加速高端产能建设,市场高端光电材料国产化率不断提升。

关键词:光电材料行业政策、光电材料行业现状、光电材料行业产业链、光电材料行业发展趋势

一、政策:支持光电材料研发,助力产业制造实力提升

《新材料产业发展指南》《“十三五”材料领域科技创新专项规划》《关于进一步促进光电产业高质量发展若干政策的意见》《“十四五”原材料工业发展规划》《关于促进新时代新能源高质量发展实施方案的通知》等政策提出,为迎合、满足国内“双碳”发展战略需求及信息通信等产业领域需求,我国要加强大尺寸硅材料、大尺寸碳化硅单晶、高纯发光材料等光电材料生产技术研发,支持材料生产、应用企业联合科研单位,开展宽禁带半导体及显示材料、集成电路关键材料等协同攻关,引导企业在优化生产工艺的基础上,利用工业互联网等新一代信息技术,提升先进制造基础零部件用钢高性能膜材料、纤维新材料等综合竞争力,持续推动我国光电材料产业制造实力提升,助力智能电子、新能源、新能源汽车等产业发展。

二、产业链:部分细分领域市场加速增长,行业发展空间广阔

光电材料指用于制造各种光电设备(主要包括各种主、被动光电传感器光信息处理和存储装置及光通信等)的材料,主要包括红外材料、激光材料、光纤材料、非线性光学材料等,可应用于照相摄影、投影、安防、智能汽车、智能投影、生物检测、半导体制造、智能家居、智能交通、智慧城市、人工智能、物联网、元宇宙、光伏等等产业领域,是工业制造业发展重要基础产业之一。

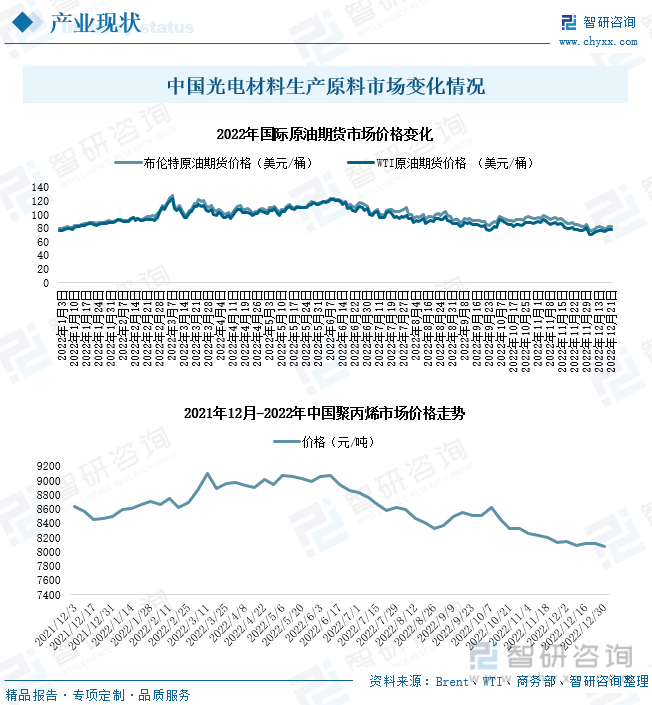

截至2022年12月29日,布伦特、WTI原油期货价格分别收于82.26美元/桶、78.4美元/桶。全球疫情爆发以来,国际原油市场价格一路上涨,叠加2022年2月爆发的俄乌冲突影响,2022年,国际原油市场价格长期保持高位运行,给我国石油市场平稳运行造成较大压力,持续影响国内大宗商品市场交易价格,造成国内光电材料市场变动。

聚丙烯是光电材料行业生产所需代表性原材料产品之一。2021-2022年6月,我国聚丙烯市场价格持续上涨,给国内部分光电材料生产企业带来较大原材料成本压力。2022年下半年,受欧佩克下调全球需求预测及西方遏制俄罗斯石油出口行动影响,国际油价整体下跌,我国聚丙烯等光电材料生产所需大宗原材料市场价格下行。截至2022年12月30日,我国聚丙烯市场价格为8075元/吨,环比下降40%。

OLED材料是光电材料行业重点细分领域之一。2015-2021年,我国OLED材料行业产量逐年增长,市场规模不断发展。2020年,国内OLED材料产量达3.6吨,同比增长51%;2021年,市场需求增速保持,行业产量进一步突破,OLED材料市场规模增长至8.76亿元。受疫情、市场需求等多重因素影响,目前,我国光电材料市场整体规模稳定在30亿元左右。为满足下游消费需求、突破技术水平限制、推动行业发展,21世纪初以来,我国光电材料领域研发投入持续增长,相关技术专利申请数量不断增加。2022年,我国光电材料领域相关专利年申请通过数量达337项,国内光电材料技术水平不断提升。

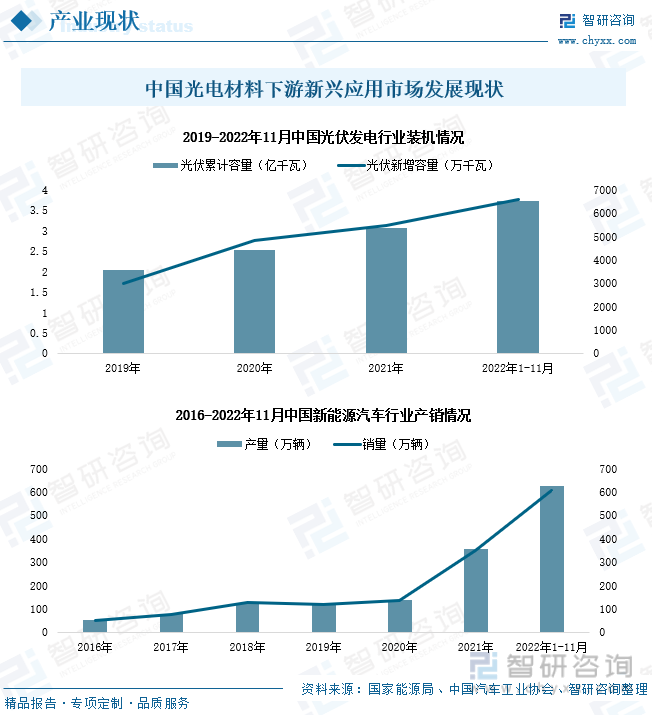

近年来,照相摄影、投影、安防等光电材料传统应用领域市场规模逐渐收缩,但智能城市、太阳能发电、新能源汽车等新兴行业领域需求加速增长持续为我国光电材料行业发展提供推力。2022年1-11月,我国光伏发电行业新增装机容量为6571万千瓦,行业累计装机容量达3.72亿千瓦;国内新能源汽车行业市场产销情况分别为625.3万辆、606.7万辆,同比增长率分别为106.85%、100.6%。

三、企业格局:业务盈利逐年增长,持续关注产品技术研发

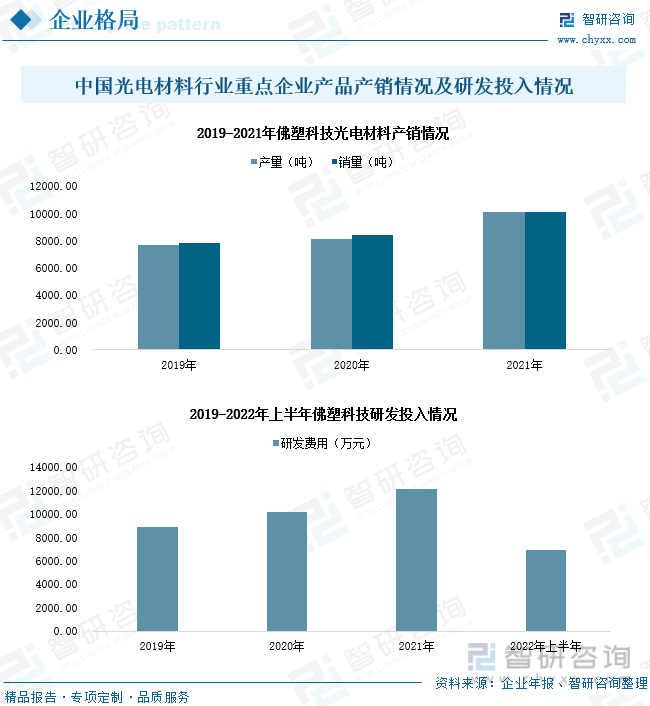

佛塑科技生产的光电材料包括有括偏光膜、粗化电工膜、耐高温电容器用薄膜等产品,主要应用于液晶显示、特高压输变电工程、电网工程、电容器、新能源、新能源汽车等行业领域。2022年上半年,佛塑科技光电材料业务营业收入及成本分别为2.8亿元、1.64 亿元,同比变化率分别为14.06%、-1.37%;业务毛利率达41.5%。2019-2022年来,得益于下游新兴应用市场需求增长、企业原材料成本控制能力尚佳,佛塑科技光电材料业务加速发展,业务盈利能力逐年提升。

相关报告:智研咨询发布的《中国光电材料行业市场研究分析及战略咨询研究报告》

2021年,佛塑科技光电材料产销量分别为10138.04吨、10122.85吨,同比变化率分别为24.6%、20.42%。随着下游光伏、新能源汽车等产业加速发展,佛塑科技光电材料产销情况持续向好,不断拉动企业营业收入规模增长。2022年上半年,佛塑科技研发投入金额达6940.25万元,同比增长19%。为提高企业市场产品竞争力、增加企业产品种类,佛塑科技持续围绕光电材料等新材料产品领域,增加企业产品、技术研发投入,不断加强自主创新和研发项目攻坚力度,提升企业光电材料研发及生产水平,巩固企业市场行业地位。

四、发展趋势:国产高端产能不断提升,行业市场加速扩容

1、需求行业加速发展,推动产业市场持续扩容

随着以移动互联网、物联网、云计算、大数据等为代表的新一代信息通信技术的发展,智能手机、平板电脑、可穿戴电子设备等消费电子产品和智能家居产品的市场需求不断上升,持续拉动我国光电材料行业市场规模增长。此外,近年来,光学材料应用市场延伸至智能家居、智能交通、智慧城市、人工智能、物联网、元宇宙、太阳能发电等新兴行业领域范围,光学材料行业市场加速扩容。

2、市场应用标准升级,高端产能需求不断增长

目前,我国光学玻璃等光电材料中低端产能充足,但高端产能由于技术限制仍待发展,高端光电材料市场对外依存度较高。随着行业下游应用领域范围拓展至智能家居、智能交通、智慧城市、人工智能等高新智能技术领域,市场光电元器件消费需求高端、智能、小型化升级,对光电材料产品导电性、传输效率等多方面性能提出更高标准要求,国内高端产能需求不断增长,光电材料企业加速高端产能建设,市场高端光电材料国产化率不断提升。

3、企业加大产品研发力度,行业技术水平不断提升

为迎合市场消费需求,我国光电材料研发相关企业、机构将持续增加产品技术研发投入,加速制造技术水平提升,不断突破高性能光电材料生产技术,将持续推动我国高端光电材料市场国产化率提升,助力国产高端光电材料出海,支持国内光电材料行业技术水平升级。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国光电材料行业市场研究分析及战略咨询研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光电材料行业市场研究分析及战略咨询研究报告

《2024-2030年中国光电材料行业市场研究分析及战略咨询研究报告》共十四章,包含光电材料行业风险及对策,光电材料行业发展及竞争策略分析,光电材料行业发展前景及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国航空光电吊舱行业发展前景速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国电容器行业现状分析:市场规模稳步扩张,需求推动行业多样化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)