一、行业背景:较高的需求量和利好政策促进兽用疫苗行业发展

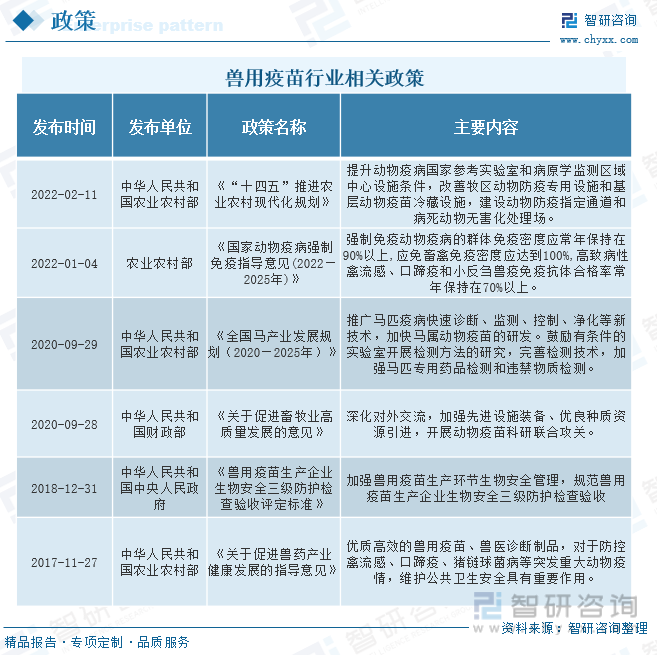

据统计,我国人均可支配收入及消费水平整体呈现上升趋势,人们对生猪、家禽类肉质产品的需求量较大,加速我国养殖行业的发展,进而导致我国兽用疫苗的需求量猛增,为了促进该行业进一步发展,我国相关部门发布了一系列举措,如《关于促进畜牧业高质量发展的意见》、《“十四五”推进农业农村现代化规划》等等,但由于兽用疫苗行业缺乏监管,导致该行业发展混乱,为此,相关政策及时出台加强监管,为整个行业发展给予正确的政策指引和保障。

二、行业现状:禽畜养殖行业的发展推动兽用疫苗行业保持稳定增长的速度

我国兽用疫苗行业主要系上游养殖行业的影响,从2020年疫苗销售额的占比来看,禽和猪是该行业主要应用领域。其中禽用疫苗,自2018年以来,受家禽类饲养规模持续扩大的影响,禽用疫苗销售额以较快的速度增长,从2018年的42.18亿元增加到2020年的66.48亿元,增长速度最高达到了33.81%。而猪用疫苗在2019年受非洲猪瘟影响,其存栏量呈现断崖式下跌,进而导致猪用疫苗市场规模的下降,但从2021年生猪新兽药各类型占比来看,疫苗作为养殖行业预防传染病的重要举措之一,其占比仍处于较高的状态,为50%。

三、企业格局:兽用生物制品毛利率较高,市场竞争进一步加剧

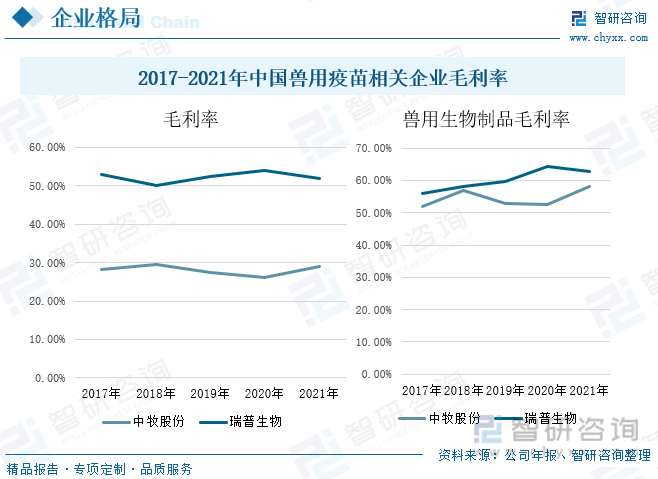

在兽用疫苗方面,中牧股份主要有禽用疫苗、畜用疫苗和宠物用疫苗,其生物制品产品种类丰富,是兽用疫苗生产企业中产品品种较全、生产能力和产量较大的企业,其兽用生物制品毛利率整体呈现上升趋势,从2017年的52.01%增长到2021年的58.13%。而瑞普生物是一家服务于动物健康产业的高新技术企业,也是国家重大动物疫病防控疫苗生产企业,其兽用生物制品毛利率从2017年的56.03%增长到2021年的62.85%。随着企业兽用生物制品毛利率的不断增长,将会吸引多方企业入局,进而导致市场竞争加剧。

四、发展趋势:多联多价疫苗发展势头强劲,兽用疫苗行业呈现加速发展的态势

疫苗免疫是预防和控制畜禽传染病最有效、最经济的策略之一,随着养殖规模的逐步扩大,以及养殖企业和养殖用户的观念转变,促使我国兽用疫苗行业保持较高的发展态势。随着生物技术的进一步发展和推广应用,以及我国兽用疫苗行业科技水平的进一步提高,多联多价疫苗成为研发创新的大趋势,在面对多种畜禽传染病以并发或继发的形式频繁出现在零床上,且呈现出持续扩展之势的时候,多联多价疫苗发挥了巨大的作用,不仅可以达到一针防两病或多病的目的,减少免疫次数,降低疫苗的副反应,还可以节约免疫成本,减少养殖企业防疫人员劳动强度,提高生产效率。

关键词:兽用疫苗、养殖行业、毛利率、多联多价疫苗

一、行业背景:较高的需求量和利好政策促进兽用疫苗行业发展

2017-2021年,我国人均可支配收入水平逐年提升,人均消费支出除2020年有小幅下降外,整体呈现上浮趋势,对生猪、家禽类肉质产品的需求量较大,为保障市场需求,防治疾病感染,兽用疫苗的需求量大幅提高,促进兽用疫苗行业的进一步发展。2021年,我国人均可支配收入为35128元,较2020年增长了9%;人均消费支出为24100元,较2020年增长了14个百分点。

随着我国畜牧业的快速发展,我国兽用疫苗的需求量猛增,为了促进该行业进一步发展,我国相关部门发布了一系列举措,如《关于促进畜牧业高质量发展的意见》、《“十四五”推进农业农村现代化规划》等等,但由于兽用疫苗行业缺乏监管,导致该行业发展混乱,为此,相关政策及时出台加强监管,为整个行业发展给予正确的政策指引和保障。在《全国马产业发展规划(2020—2025年)》中,推广马匹疫病快速诊断、监测、控制、净化等新技术,加快马属动物疫苗的研发。鼓励有条件的实验室开展检测方法的研究,完善检测技术,加强马匹专用药品检测和违禁物质检测。在《国家动物疫病强制免疫指导意见(2022—2025年)》中,强制免疫动物疫病的群体免疫密度应常年保持在90%以上,应免畜禽免疫密度应达到100%,高致病性禽流感、口蹄疫和小反刍兽疫免疫抗体合格率常年保持在70%以上。

二、行业现状:禽畜养殖行业的发展推动兽用疫苗行业保持稳定增长的速度

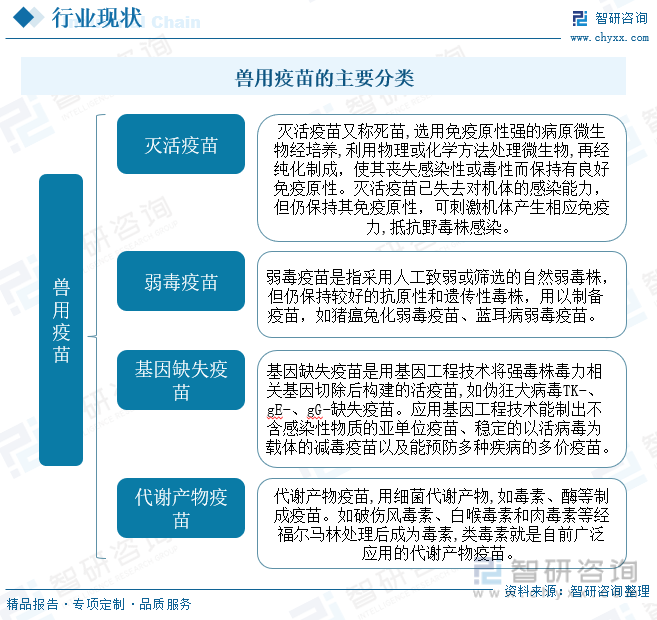

就目前而言,我国常用的兽用疫苗主要分为灭活疫苗、弱毒疫苗、基因缺失疫苗和代谢产物疫苗四大类,其中灭活疫苗又称为死苗,已经丧失感染性或者毒性,但仍然保持良好的免疫原性,可刺激机体产生相应免疫力,抵抗野毒株感染;而弱毒疫苗与之相反,它被称为活苗,指采用人工致弱或筛选的自然弱毒株,但仍保持较好的抗原性和遗传性毒株;基因缺失疫苗是用基因工程技术将强毒株毒力相关基因切除后构建的活疫苗,具有安全、有效、免疫应答长久、联合免疫易于实现等优点;代谢产物疫苗是用细菌代谢产物,如毒素、酶等制成疫苗,其中类毒素是目前广泛应用的代谢产物疫苗。

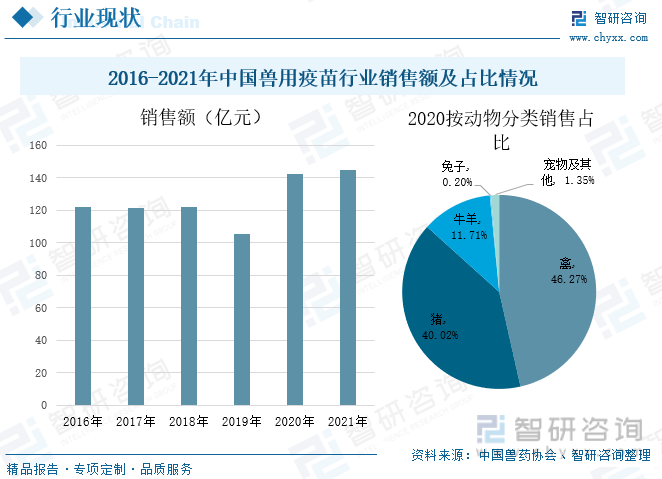

中国兽用疫苗行业销售额从2016年的121.89亿元增长至2021年的145亿元,期间2019年的销售额受非洲猪瘟的影响下降,为105.3亿元,较2018年下降13.7个百分点。2020年其销售额按动物种类划分为禽、猪、兔子、宠物及其他,所占比重分别为46.27%、40.02%、0.2%、1.35%,由此可见,目前兽用疫苗主要是以禽用疫苗和猪用疫苗为主,这与行业市场需求息息相关。

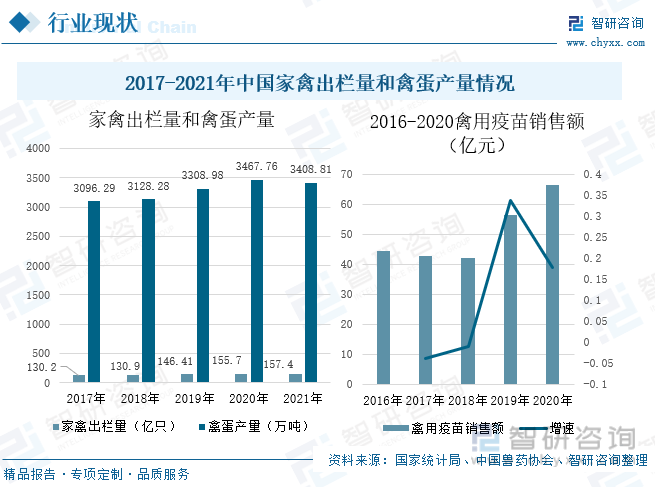

家禽养殖业是畜牧业的组成部分,我国作为世界上禽蛋禽肉生产大国,随着规模化养殖场和村外养殖小区的不断兴起,家禽出栏量和禽蛋产量在不断增加,国家统计局数据显示,我国家禽出栏量从2017年的130.2亿只增加到2021年的157.4亿只,禽蛋产量从2017年的3096.29万吨增加到2021年的3408.81万吨。家禽养殖行业的持续发展将对禽用疫苗行业的发展起到一定的促进作用,特别是从2018年受非洲猪瘟影响以来,我国家禽类产品价格上涨带来养殖规模效益提升,家禽类饲养规模持续扩大,禽用疫苗销售额以较快的速度增长,从2018年的42.18亿元增加到2020年的66.48亿元,增长速度最高达到了33.81%。

中国是世界上最大的猪肉生产和消费国,在2016-2018年期间,我国生猪存栏量保持40000万头以上,但是在2019年受非洲猪瘟影响,其存栏量呈现断崖式下跌,较2018年下降27.5%,2020年又逐渐恢复至40650万头,而到2021年中国生猪存栏量达到了44922万头,较2020年增长10.5个百分点。生猪出栏量随着存栏量的逐步恢复,其数量在2021年恢复至67128万头,较2020年上升了27.4个百分点。从2021年生猪新兽药各类型占比来看,生猪疫苗的占比最高,达到了50%,其次,检测产品占比达到了27%,由此可见,疫苗由于能够有效控制动物烈性传染病的感染率而受到生猪养殖用户的重视,是面对传染病的重要举措之一。

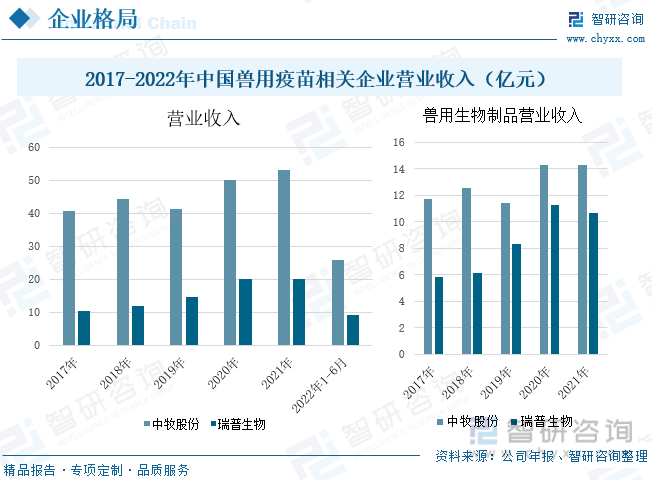

三、企业格局:兽用生物制品毛利率较高,市场竞争进一步加剧

中牧股份是专业从事动物保健品和动物营养品研发、生产、销售及技术服务的高新技术企业,在兽用疫苗方面,主要有禽用疫苗、畜用疫苗和宠物用疫苗,其生物制品产品种类丰富,是兽用疫苗生产企业中产品品种较全、

生产能力和产量较大的企业。从总营业收入来看,中牧股份营业收入整体向好发展,2022年1-6月,其营业收入25.97亿元,较上年同期增长0.48%,而在2019年,该公司除贸易板块外,其他板块均有所下降,导致总营业收入整体呈现下降状态,其中兽用生物制品作为该公司的主营业务产品,其营业收入较2018年下降9.35%,在此之后,中牧股份的营业收入逐年上升,兽用生物制品也增长至14.29亿元。

瑞普生物是一家服务于动物健康产业的高新技术企业,也是国家重大动物疫病防控疫苗生产企业。在2021年,兽用生物制品占公司营业收入的比重为53.28%,由此可见,兽用生物制品销售情况对该公司的营业收入有较大的影响。从总营业收入来看,2017-2021年间,公司的总营业收入处于不断增长的状态,到2022年1-6月,该公司的总营业收入为9.08亿元,其中,兽用生物制品在2017-2020年呈上升趋势,但在2021年,其营业收入为10.69亿元,较2020年下降4.84%。

从公司毛利率来看,中牧股份和瑞普生物两家企业毛利率相差较大,在2021年,中牧股份的毛利率为29.06%,而瑞普生物的毛利率则达到了51.80%,但是在兽用生物制品方面,两家企业毛利率相距较小,且均处于50%以上,在2017-2021年间,中牧股份的兽用生物制品毛利率整体呈现上升趋势,从2017年的52.01%增长到2021年的58.13%,瑞普生物从2017年的56.03%增长到2021年的62.85%。随着养殖行业的持续扩张,未来兽用生物制品将进一步发展,相关企业毛利率将不断提升。

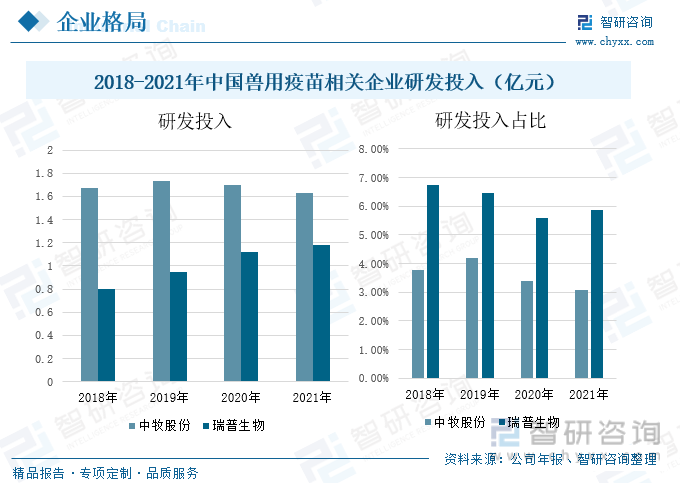

随着研发技术的提升,兽用疫苗不断开发上市,种类缺口逐渐填补,推动下游养殖业对疫情的管控从“先病后治”向疫病预防前移。从企业研发投入来看,2019-2021年,中牧股份的研发投入由1.73亿元减少到1.63亿元,主要系符合资本化条件的支出随着项目进度逐渐减少,占总营业收入的比重也呈现下降状态,从2019年的4.20%降至2021年的3.07%。瑞普生物的研发投入则呈现逐年上升的状态,2021年研发投入为1.18亿元,其占总营业收入的比重为5.86%,为兽用疫苗的发展提供了技术支持,将进一步促进该行业的向好发展。

四、发展趋势:多联多价疫苗发展势头强劲,兽用疫苗行业呈现加速发展的态势

1、随着我国养殖行业的不断发展,兽用疫苗需求量逐渐增多

疫苗免疫是预防和控制畜禽传染病最有效、最经济的策略之一。养殖业是关系国计民生的基础性行业,市场广阔且需求增长稳定,随着人们收入水平的提高和人口结构的转变,国内禽肉、猪肉等消费需求呈现不断增长的态势,国家扩大内需、鼓励消费政策也为禽类、畜类等养殖行业发展提供了更广阔的发展空间,于此同时,养殖用户防疫意识逐渐加强,已逐步建立以预防为主的综合防治机制,综合养殖场所选址与布局、饲养管理、疫病防治手段等各方面措施以降低发生大规模经济损失的可能,养殖理念逐渐从过去的以治疗为主向以预防为主转变,进而对兽用疫苗的需求量较大,促使我国兽用疫苗行业保持较高的发展态势。

2、多联多价疫苗成为该行业发展的重点方向

目前,在动物养殖过程中所使用的疫苗仍以单价疫苗为主,多联多价疫苗相对较少。其中单价疫苗主要是指预防一种传染病或者一种传染病的某一类型的病原体感染,在面对多种畜禽传染病以并发或继发的形式频繁出现在零床上,且呈现出持续扩展之势的时候,单价疫苗往往要进行多次注射,不仅对禽畜造成严重的应激反应,而且还会增加养殖用户的养殖成本,此时,多联多价疫苗发挥了极大的作用,不仅可以达到一针防两病或多病的目的,减少免疫次数,降低疫苗的副反应,还可以节约免疫成本,减少养殖企业防疫人员劳动强度,提高生产效率,因此,多联多价疫苗已成为行业发展的重点方向,兽用疫苗相关企业纷纷加大研发力度,通过基因工程技术手段,高效表达目的抗原,建立了多种抗原的配比比例与抗原相容性等核心技术,制备多联多价疫苗,以达到一针防多病、提高免疫效率的目的。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国兽用疫苗行业市场竞争态势及未来前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国兽用疫苗行业市场竞争态势及未来前景展望报告

《2024-2030年中国兽用疫苗行业市场竞争态势及未来前景展望报告》共十二章,包含 2023年中国养殖业运行状况分析, 2024-2030年中国兽用疫苗行业发展趋势与前景展望分析,2024-2030年中国兽用疫苗行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国兽用疫苗行业重点企业分析:金河生物VS科前生物VS普莱柯[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国兽用疫苗销售现状及前景分析:禽用疫苗市场份额占46.7%[图]](http://img.chyxx.com/2021/11/Y2271NEZHB_m.png?x-oss-process=style/w320)