摘要:

一、发展背景:网络危害趋严,推动网络信息安全的建设

近年来,在互联网技术快速发展且与人们生活全面融合的时代背景下,电信网络诈骗依然持续高位运转,手法层出不穷,技术不断迭代更新,诈骗与反诈骗的对抗全面升级,形势仍显严峻。为了规范网络数据处理活动,保护个人、组织在网络空间的合法权益,维护国家安全和公共利益,国家发布了一系列政策来加强网络信息安全的建设。2022年由中华人民共和国中央人民政府发布的《互联网用户账号信息管理规定》中,就明确提出发现互联网信息服务提供者存在较大网络信息安全风险的,省级以上网信部门可以要求其采取措施,进行整改,消除隐患。

二、发展现状:网络信息安全市场规模得到较快发展

在网络安全政策法规驱动下,我国网络信息安全行业将持续保持较快的增长。据统计,在2017-2021年间我国网络信息安全市场规模上升趋势明显,从409.6亿元增加到926.8亿元,预计2022年我国网络信息安全市场规模将达到1144.2亿元。同时,随着工业互联网、云安全以及物联网的不断发展,网络信息安全也将得到极大的重视。

三、企业格局:硬件仍是市场的重要组成部分

互联网作为一个开放性平台,在大数据、云计算等信息技术发展下,数据互通共享成为常态,因此网络安全尤为重要,网络安全硬件平台作为保护网络安全的专业设备,在行业中处于领先地位,对整个网络信息安全行业有着非常重要的作用,启明星辰作为网络安全产业中主力经典产业板块的龙头企业,在入侵检测与防御硬件行业竞争格局中占比最大。

四、发展趋势:加强国产替代优势,网络信息安全行业前景广阔

伴随着中国产业互联网发展加速,驱动各行业用户注重引入国产化元器件,国产芯片、基础软件等陆续加速在政务及与民生相关行业渗透,带动网络安全硬件平台亦开始进行国产化升级,从应用国外芯片为主,逐步转向为适配广泛国产化芯片需求。同时,网络安全问题影响范围不断扩大,对国家安全以及普通公民信息安全的危害程度日益加深。人们的安全意识也在此过程中逐渐提升,带动安全类总产品的需求上升,进而推动网络信息安全行业的发展。

关键词:网络信息安全、互联网、企业格局、发展趋势

一、发展背景:网络危害趋严,推动网络信息安全的建设

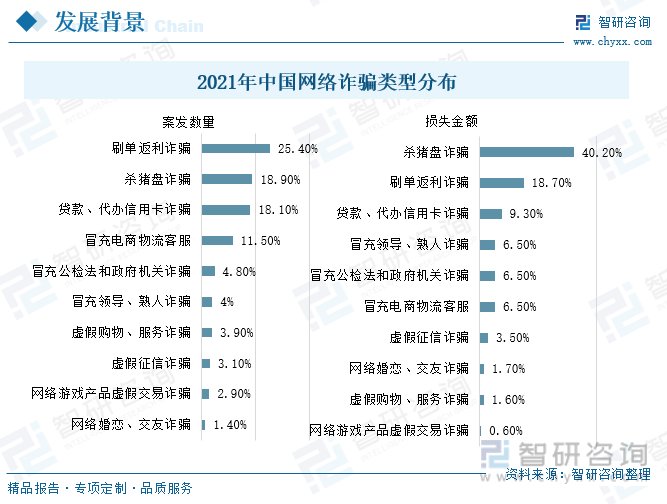

近年来,在互联网技术快速发展且与人们生活全面融合的时代背景下,电信网络诈骗依然持续高位运转,手法层出不穷,技术不断迭代更新,诈骗与反诈骗的对抗全面升级,形势仍显严峻。据统计,在我国网络诈骗案件当中,刷单返利、杀猪盘、贷款、代办信用卡的案件较多,分别占比25.40%、18.90%、18.10%;但在总体损失金额当中,杀猪盘诈骗损失金额最大,占比达到了40.20%,远远超过占比为18.70%的刷单返利诈骗。杀猪盘是指诈骗分子利用网络交友,诱导受害人投资赌博的电信诈骗方式。由于人们对情感的需求,这种诈骗方式诱惑力极强,导致人们极易受到侵害。由此可见,网络诈骗正在严重威胁着网民的财产安全。

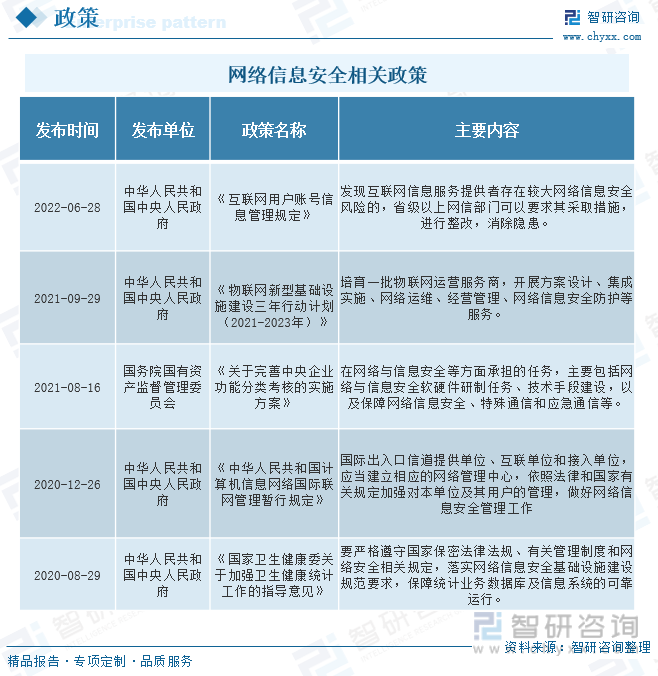

为了规范网络数据处理活动,保护个人、组织在网络空间的合法权益,维护国家安全和公共利益,国家发布了一系列政策来加强网络信息安全的建设。2022年由中华人民共和国中央人民政府发布的《互联网用户账号信息管理规定》中,就明确提出发现互联网信息服务提供者存在较大网络信息安全风险的,省级以上网信部门可以要求其采取措施,进行整改,消除隐患。在《中华人民共和国计算机信息网络国际联网管理暂行规定》中,国际出入口信道提供单位、互联单位和接入单位,应当建立相应的网络管理中心,依照法律和国家有关规定加强对本单位及其用户的管理,做好网络信息安全管理工作。

相关报告:智研咨询发布的《中国网络信息安全行业市场专项调研及投资前景研究报告》

二、发展现状:网络信息安全市场规模得到较快发展

政策红利为网络安全带来重大发展机遇,随着我国网络信息安全政策的逐步实施,将带动企业在网络信息安全方面的投入。在网络安全政策法规驱动下,我国网络信息安全行业将持续保持较快的增长。据统计,在2017-2021年间我国网络信息安全市场规模上升趋势明显,从409.6亿元增加到926.8亿元,预计2022年我国网络信息安全市场规模将达到1144.2亿元。

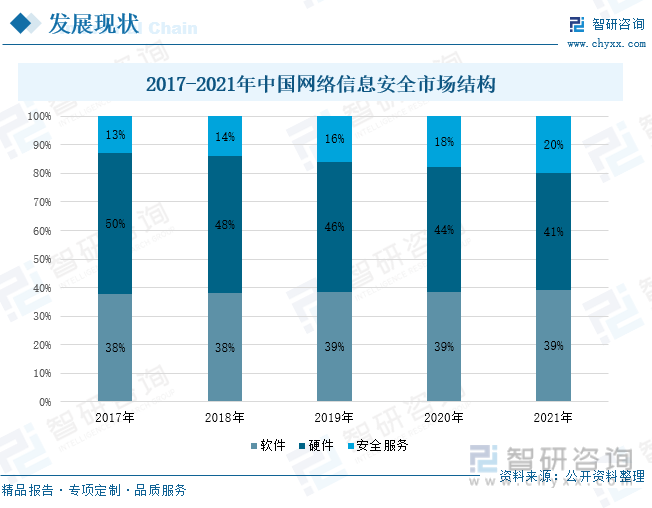

从产业结构看,信息安全产业由硬件、软件和信息安全服务构成,据统计,硬件和软件占比较大,在2021年的数据中,硬件占比达到了41%,软件占比为39%;但是从2017-2021年的数据来看,硬件的占比逐渐减少,从2017年的50%下降到2021的41%;而安全服务的占比呈现逐年上升的状态,从2017年的13%上升到2021年的20%;软件的占比则处于平稳状态,在38%-39%之间浮动。

从网络设施发展角度看,工业互联网是网络强国建设的重要内容。一是加速网络演进升级。工业互联网促进人与人相互连接的公众互联网、物与物相互连接的物联网向人、机、物、系统等的全面互联拓展,大幅提升网络设施的支撑服务能力。二是拓展数字经济空间。工业互联网具有较强的渗透性,可以与交通、物流、能源、医疗、农业等实体经济各领域深度融合,实现产业上下游、跨领域的广泛互联互通,推动网络应用从虚拟到实体、从生活到生产的科学跨越,极大地拓展了网络经济的发展空间。

据统计,2017-2021年间,中国工业互联网安全市场规模处于不断增长的状态,由于我国正处于新一轮工业革命的历史机遇期,工业互联网作为新型基础设施建设的重要组成部分,预计2022年中国工业互联网安全市场规模将达到308亿元的高峰,较2021年上升35%。

云计算、物联网等前沿技术的不断发展与落地,将对安全产生新的需求,传统的网络安全建设思路面临极大的挑战。数据显示,云安全的市场规模从2017年26.1亿元一直增加到2021年的117.7亿元;物联网安全市场规模从2017年的65.5亿元增加到2020年的195.1亿元,预计2021年将到达301.4亿元。

三、企业格局:硬件仍是市场的重要组成部分

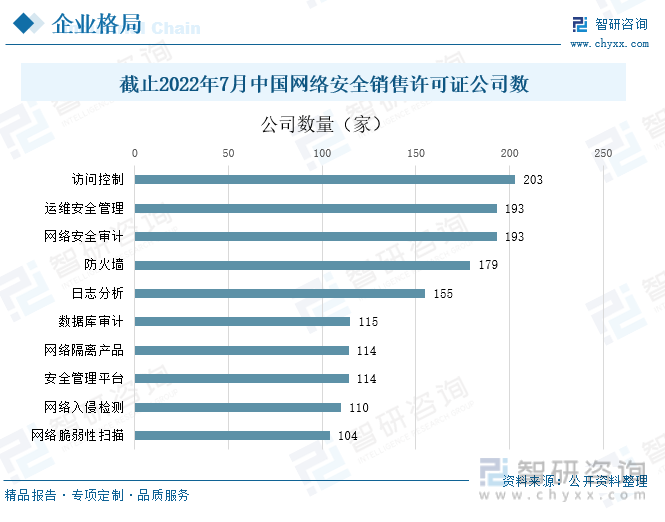

互联网作为一个开放性平台,在大数据、云计算等信息技术发展下,数据互通共享成为常态,因此网络安全尤为重要,网络安全硬件平台作为保护网络安全的专业设备,在行业中处于领先地位,就中国网络安全销售许可证公司数来说,访问控制、网络安全审计、防火墙三大硬件相关产品销售许可的公司数量仍位于前四,公司数量分别为203家、193家、193家、179家。

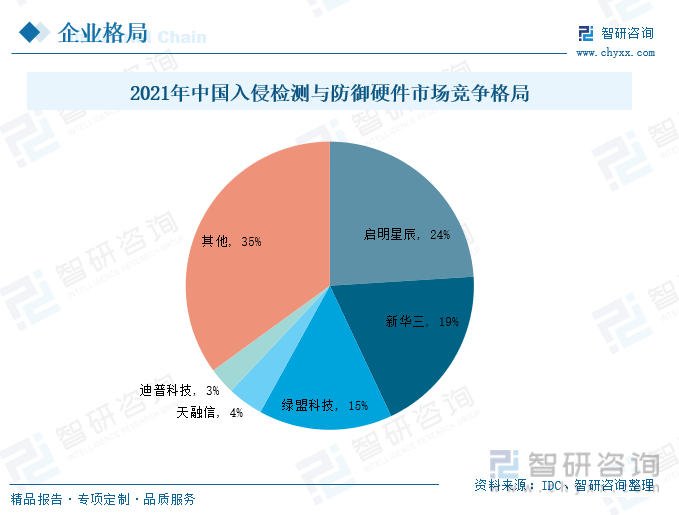

从入侵检测与防御硬件行业竞争格局来看,2021年排名前三的企业分别为启明星辰、新华三、绿盟科技,占比依次为24%、19%、15%。其次,天融信占比达到4%,迪普科技占比达到了3%。启明星辰之所以占据榜首,主要是因为其拥有完全自主知识产权,多年来致力于对病毒、蠕虫、木马、扫描等网络攻击行为的研究,坚持自主原创,采用多种融合检测技术,紧贴客户需求,并以保障客户网络安全为己任,以全面、快速、精确为原则,竭力打造以网络安全为核心的全面检测和防御产品。

数据显示,在2017-2021年的网络信息安全营业收入中,启明星辰和天融信两家企业均处于逐年上涨的趋势,其中启明星辰的网络信息安全营业收入较高,这主要是因为启明星辰是网络安全产业中主力经典产业板块的龙头企业,拥有核心技术优势、丰富的经验和前瞻性的战略。由于启明星辰主营业收入为网络信息安全,所以其占总营业收入比重均在99%以上,而天融信由于在2020年以前主营业务收入是以电线电缆为主,因此在2020年以前占总营业务收入的比重较低。由此可见,中国网络信息安全市场广阔,随着国家“东数西算”工程、5G+工业互联网、产业供应链、数据交易、边缘网络等新型基础设施建设投入不断加大,各种创新数字化应用场景不断涌现,相关企业的市场规模也不断扩大。

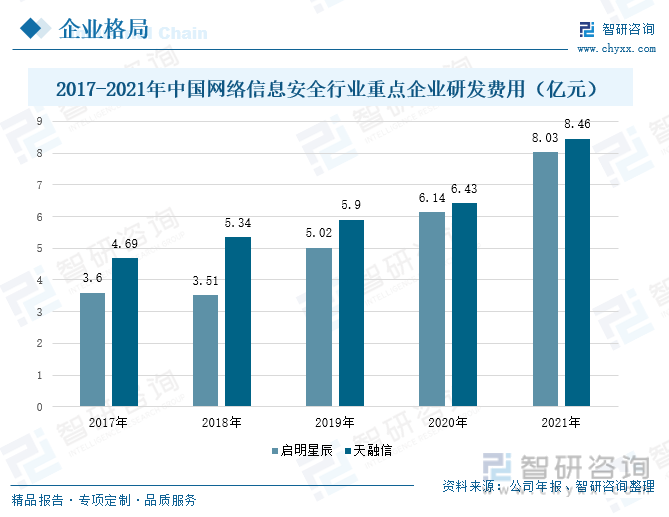

据统计,启明星辰和天融信的研发投入增长幅度明显,其中启明星辰从2017年的3.6亿元增加到2021年的8.03亿元,天融信从2017年的4.69亿元增加到2021年的8.46亿元。随着研发费用的逐渐增加,企业将加强对关键技术的突破,有利于网络信息安全行业进一步发展壮大。

四、发展趋势:加强国产替代优势,网络信息安全行业前景广阔

1、加强技术研发,提升网络信息安全技术

随着网络信息技术的升级,针对日趋复杂的网络环境和实际需求,网络安全技术正朝着更复杂化、多元化、个性化、智能化的方向发展,且技术迭代时间愈发缩短,对网络信息安全的产品研发提出了更高的要求。围绕最紧迫最关键最核心的数字领域安全前沿技术,集中政企研各方资源,完善自主创新和联合攻关机制,着力提升网络安全技术研发能力,软件开发能力和装备适配能力,真正建设起横纵联合全局覆盖的网络安全体系。

2、国产化替代将迎来高速增长期

伴随着中国产业互联网发展加速,驱动各行业用户注重引入国产化元器件,国产芯片、基础软件等陆续加速在政务及与民生相关行业渗透,带动网络安全硬件平台亦开始进行国产化升级,从应用国外芯片为主,逐步转向为适配广泛国产化芯片需求。为助力推动网络安全硬件平台走向专业化,满足用户更多业务需求,对技术能力更专业、产品种类更丰富的网络安全硬件设备厂商的需求有所提升。同时网络安全硬件设备行业也将在头部厂商的带动下,形成完善的行业标准化组织,以及覆盖广泛的产业联盟生态,帮助网络安全硬件平台行业走向成熟与完备,成为国产化发展不可或缺的支撑。

3、客户需求增长,网络信息安全市场空间广阔

在互联网快速发展的背景下,各种网络威胁层出不穷,网络安全问题影响范围不断扩大,对国家安全以及普通公民信息安全的危害程度日益加深。人们的安全意识也在此过程中逐渐提升,带动安全类总产品的需求上升,进而推动网络信息安全行业的发展。目前,随着国内疫情态势的缓和,各项经济活动开始逐步恢复,网络安全行业下游客户群体的需求也在陆续恢复中。尽管疫情爆发在短期内对行业的发展带来一定程度的负面影响,但从中长期来看,网络安全行业市场前景仍然十分广阔。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国网络信息安全行业市场调查研究及发展前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业信息安全行业市场现状调查及投资前景研判报告

《2024-2030年中国工业信息安全行业市场现状调查及投资前景研判报告》共九章,包含中国工业信息安全行业领先企业个案分析,中国工业信息安全行业发展环境分析,中国工业信息安全行业前景预测与投资规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国信息安全产品行业发展趋势分析:未来将更加注重个性化和定制化的服务[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)