一、产业链

智能家居,是以住宅为平台,利用综合布线技术、网络通信技术、安全防范技术、自动控制技术、音视频技术等,将家居生活相关的设备集成起来,构建可集中管理、智能控制的住宅设施管理系统,从而提升家居的安全性、便利性、舒适性、艺术性,并实现环保节能的居住环境。智能家居产业链上游主要有芯片、传感器、智能控制器等硬件供应商,以及AI技术、云服务等软件供应商;中游为智能家居系统及设备的设计制造;下游则是消费市场,主要的参与主体有房地产、家装公司等。

智能家居行业产业链图谱

资料来源:公开资料、智研咨询整理

二、上游产业

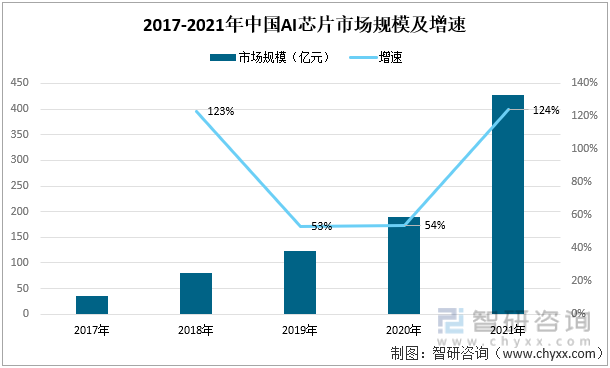

AI芯片作为智能家居中非常重要的一环,对智能家居行业发展起到了关键性的作用。长期以来,我国集成电路产业一直受到西方发达国家在技术工艺上的限制,芯片市场被海外巨头企业所占据,尤其以高端芯片进口依赖最为严重。近年来,随着国家对芯片产业愈发重视,各项政策利好刺激下,我国AI芯片应用场景持续扩张,进一步推动了国产芯片走向高端芯片市场。2017年以来,我国AI芯片市场规模保持持续增长的趋势,受到政策利好刺激,我国AI芯片市场规模在2018年和2021年涨幅超120%,其余年份涨幅均超50%,呈现出高速增长的态势。2021年中国AI芯片市场规模为426.8亿元,同比2020年增长了124%。

2017-2021年中国AI芯片市场规模及增速

资料来源:智研咨询整理

传感器作为一种检测装置,能够将感受到的信息,变换成电信号或其他所需形式进行信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求,在智能家居领域应用广泛,是行业发展不可缺少的重要产品。2017-2021年中国传感器行业保持稳步增长的趋势,2021年中国传感器市场规模为2951.8亿元,同比2020年上涨了17.59%。传感器行业的持续发展,同样给智能家居行业带来了强劲的助力。

2016-2021年中国传感器市场规模及增速

资料来源:CCID、智研咨询整理

相关报告:智研咨询发布的《中国智能家居行业市场研究分析及发展策略分析报告》

三、中游产业

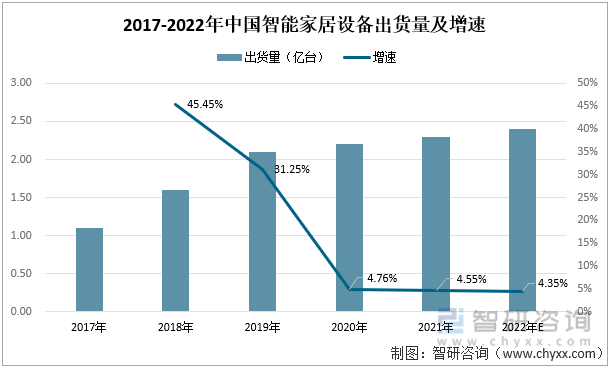

2017年以来,我国智能家居设备出货量持续增长,从2017年出货量1.1亿台,到2019年突破2亿大关,达2.1亿台,处于高速发展的阶段。2020年受到疫情影响,增速有所放缓,2021年中国智能家居设备出货量为2.3亿台,同比增长了4.55%,预计2022年设备出货量可达2.4亿台左右。我国智能家居设备出货量的持续增长,对智能家居市场的需求有一定的保障,市场供应充足。随着智能家居概念的普及,以及技术层面的攻克和发展,未来智能家居设备出货量将会进一步提高。

2017-2022年中国智能家居设备出货量及增速

资料来源:IDC、智研咨询整理

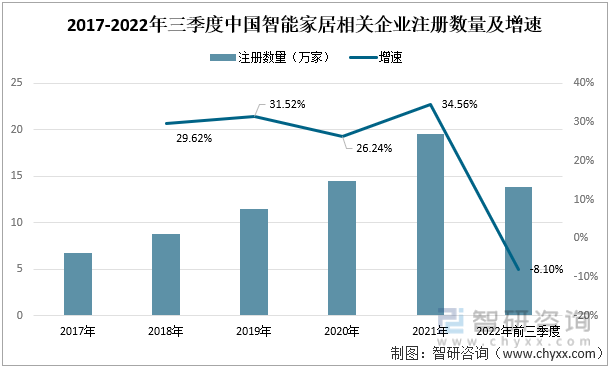

近年来,我国智能家居相关企业的注册数量持续增长,2018-2021年中国智能家居相关企业注册数量增速分别为29.62%、31.52%、26.24%、34.56%,均呈现出高速增长的态势,其中2021年智能家居相关企业注册数量为19.56万家。据企查查最新数据显示,2022年前三季度中国智能家居相关企业注册数量为13.82万家,同比2021年同期下降了8.1%。伴随着国家出台关于智能家居发展的各项政策和措施,我国智能家居相关企业的注册数量也在飞速增长,各企业对于智能家居的研发和扩产,也持续推动着智能家居行业的稳步发展。

2017-2022年三季度中国智能家居相关企业注册数量及增速

资料来源:企查查、智研咨询整理

四、下游产业

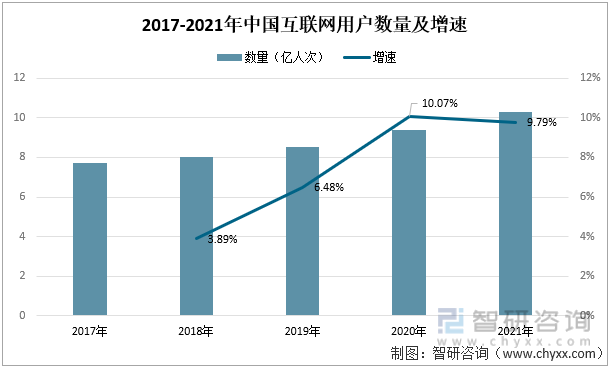

随着我国经济步入高质量发展阶段,互联网基础设施建设全面推进,我国互联网用户数量保持持续增长的态势。2021年中国互联网用户规模达10.32亿,较2020年增长了9.79%,互联网普及率达73%。互联网用户的持续增加,使得智能家居的普及范围持续扩大,对智能家居的接受度日渐提高,智能家居所带来的安全和便利也会进一步刺激居民的消费需求。

2017-2021年中国互联网用户数量及增速

资料来源:CNNIC、智研咨询整理

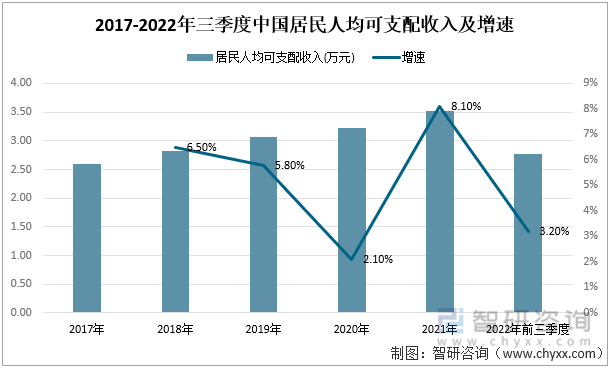

2017-2021年期间,随着经济持续稳定恢复,就业形势稳定带动了工资性收入的增长,加上各地持续加大民生保障力度,使得我国居民人均可支配收入呈现出稳定增长的趋势,2021年中国居民人均可支配收入同比增速为8.1%。据国家统计局最新数据统计,我国2022年前三季度居民人均可支配收入为2.77万元,同比增长了3.2%。居民人均可支配收入的增加,在一定程度上可以拉动消费需求的增长,生活质量的持续提高,会进一步刺激更高层次需求的产生。

2017-2022年三季度中国居民人均可支配收入及增速

资料来源:国家统计局、智研咨询整理

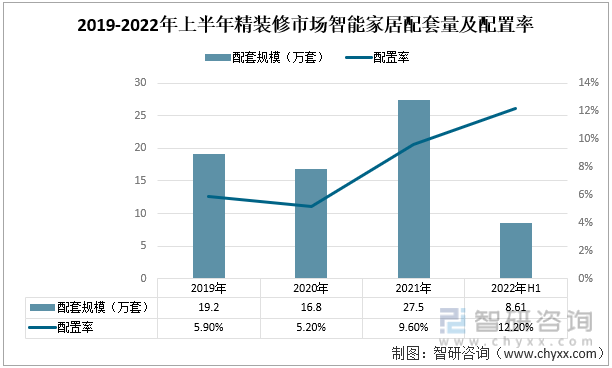

2019年以来,我国智能家居行业持续发展,总体上呈现出增长的趋势,2020年受到疫情的影响有所下降,2021年中国精装修市场智能家居配套量同比增长了63.69%,配置率为9.6%。2022年上半年中国房地产精装修市场智能家居配套量为8.61万套,配置率达12.2%。通过数据可以得知,我国房地产精装修市场智能家居化的趋势越来越明显,配置的数量及效率持续提高。目前房地产市场较为低迷,但住宅精装修市场的发展持续向好,国内智能家居配套仍存在很大的市场空间,未来智能家居将逐渐替代传统家电,智能家居行业有着巨大的发展潜力。

2019-2022年上半年中国房地产精装修市场智能家居配套量及配置率

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国智能家居行业市场研究分析及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国智能家居行业市场研究分析及发展策略分析报告

《2023-2029年中国智能家居行业市场研究分析及发展策略分析报告 》共十一章,包含中国智能家居行业重点企业经营情况,2023-2029年中国智能家居产业运行前景预测分析,中国智能家居产业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。