覆铜板产业终端应用几乎涉及所有的电子产品,包括汽车电子、通讯设备、消费电子、服务器、航空航天、工控医疗等。近年来,国家出台了一系列政策法规,将信息技术和电子材料制造确定为战略性新兴产业之一,并大力支持其发展,而覆铜板作为一种应用广泛的电子材料,受益匪浅。中国覆铜板行业将受益于政策推动,向高质量发展,有龙游企业引领布局高端覆铜板市场,让国产化替代进程进一步加快。

摘要:

一、发展环境:政策助力覆铜板发展,推动行业向高质量转变

覆铜板是制造印制电路板的核心材料,其品质将影响电路中信号的传输速度、能量损耗和特性阻抗等。其产业终端应用几乎涉及所有的电子产品,包括汽车电子、通讯设备、消费电子、服务器、航空航天、工控医疗等。近年来,我国发布了多条政策助力覆铜板行业的发展,推动其行业向高质量转变。

二、发展现状:覆铜板产值位居世界第一,高端覆铜板极度依赖进口

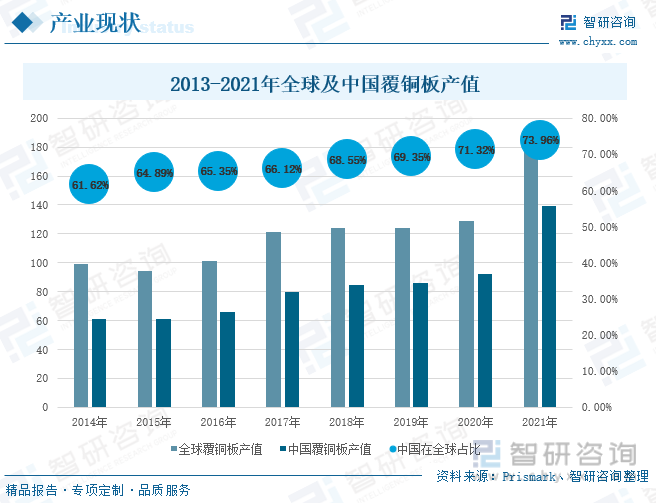

根据Prismark统计,2021 年全球覆铜板行业产值达到188.07亿美元,同比增长45.84%,其中中国覆铜板产值139.1亿美元,占全球产值份额73.96%,位居世界第一,已经成为全球覆铜板主要生产制造基地。但我国覆铜板产业整体“大而不强”,进口呈现“量少价高”,出口呈现“量多价低”的现状。 2021年中国覆铜板进口均价为22.55美元/千克,出口均价为8.23美元/千克,进出口价差为14.32美元/千克。即我国出口的多是中低端覆铜板,高端覆铜板极度依赖于进口。

三、企业格局:龙头企业引领布局,行业集中度高

目前,我国覆铜板企业竞争格局呈“三个梯队”。第一梯队公司有建滔积层板、生意科技;第二梯队公司有金安国纪、南亚新材、华正新材;第三梯队公司有中英科技、超声电子、超华科技、福斯特、高斯贝尔、宏昌电子、德凯股份、方邦科技等。整个行业市场由龙头企业引领布局,前面两个梯队占据市场大半份额,行业集中度较高。

四、发展趋势:高端市场国产替代化进程加快

配方技术是覆铜板的核心技术,也是整个行业最大的技术门槛。国内各大重点上市企业要下定决心攻坚核心技术,突破国外“卡脖子”困境,研发出更低介质损耗、更快传输速度的高端覆铜板。尤其是龙头企业,要整合市场资源,引领布局高端覆铜板市场,加快国产化替代进口产品的进程,保障整个产业链和供应链的安全稳定,将技术和市场话语权掌握在自己手中。

关键词:覆铜板行业政策、覆铜板产业链、覆铜板进出口贸易、覆铜板企业格局

一、发展环境:政策助力覆铜板发展,推动行业向高质量转变

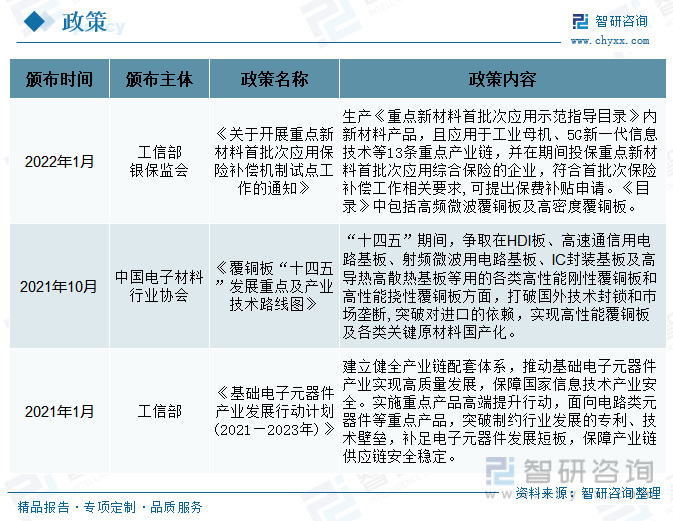

1.国家政策助推覆铜板行业向高质量发展

信息技术产业是关系国民经济和保障国家安全的战略性、基础性、先导性产业,也是世界主要国家高度重视、全力布局的竞争高地。电子专用材料是信息技术产业发展的基石,是保障产业链和供应链安全稳定的关键。电子专用材料产业发展不足,将导致其下游产业如高性能高精度电路板、芯片封装、半导体等与5G通信、人工智能、大数据中心、汽车电子等战略领域密切相关的原材料依赖进口,形成 "卡脖子 "的窘境。近年来,国家出台了一系列政策法规,将信息技术和电子材料制造确定为战略性新兴产业之一,并大力支持其发展,而覆铜板作为一种应用广泛的电子材料,受益匪浅。

中国电子材料协会于2021年10月发布的《覆铜板“十四五”发展重点及产业技术路线图》提出,“十四五”期间,争取在HDI板、高速通信用电路基板、射频微波用电路基板、IC封装基板及高导热高散热基板等用的各类高性能刚性覆铜板和高性能挠性覆铜板方面,打破国外技术封锁和巿场垄断,突破对进口的依赖,实现高性能覆铜板及各类关键原材料国产化。让国产覆铜板替代进口的进程进一步加快,加强覆铜板产业链和供应链的稳定性,突破“卡脖子”困难局面。

2、产业链趋于成熟,下游市场需求广阔

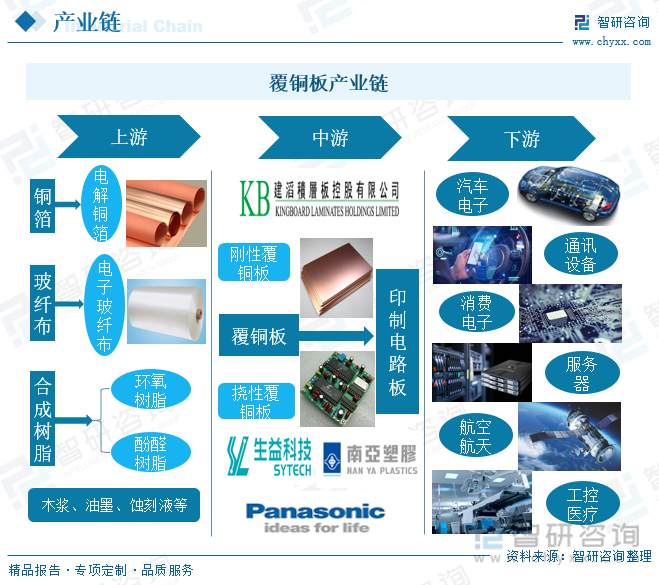

覆铜板(Copper Clad Laminate,简称 CCL)全称为覆铜箔层压板,是将增强材料浸泡在树脂胶液中,单面或双面覆盖铜箔并经热压而成板状材料的,是制作印制电路板的核心材料。覆铜板担负着印制电路板的导电、绝缘和支撑三大功能,对电路中信号的传输速度、能量损耗和特性阻抗等有很大的影响。

覆铜板可以分为刚性覆铜板和挠性覆铜板,其主要用于制作印制电路板。CCL的上游原材料主要由铜箔、玻纤布和合成树脂三类构成,通过加工制成的覆铜板用油墨、蚀刻液等制成印制电路板,再将其运用到下游产业。其产业终端应用几乎涉及所有的电子产品,包括汽车电子、通讯设备、消费电子、服务器、航空航天、工控医疗等。

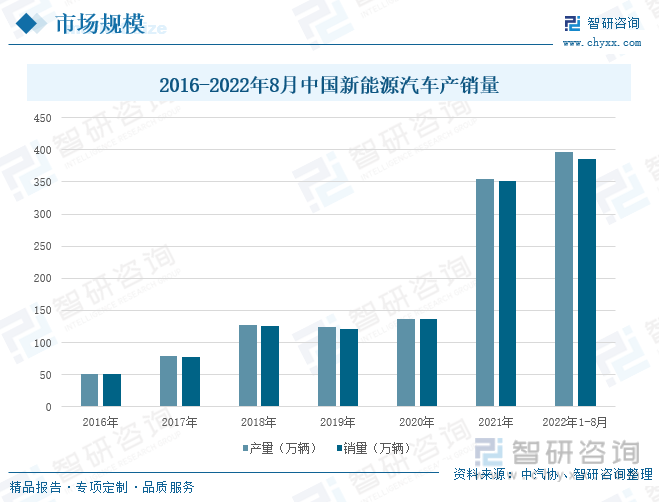

随着云计算、数据库、5G技术、物联网、人工智能、新能源汽车、智能驾驶和智能家居为代表的新一代信息技术产业蓬勃发展,为覆铜板产业带来了全新的发展机遇和广阔的需求市场。以新能源汽车为例,2021年在政策的扶持下我国新能源汽车行业呈现出爆发式增长。2021年中国新能源汽车销售352.1万辆,较2020年增加215.4万辆,同比增长158%。2022年1-8月,中国新能源汽车产量为397万辆,销量达到386万辆,已经超过2021年整年销售量。

二、发展现状:覆铜板产值位居世界第一,高端覆铜板极度依赖进口

1、中国是全球最大的覆铜板生产国,其产值占全球73.96%

随着全球电子信息产业从发达国家向新兴经济体和新兴国家转移,目前全球印制电路板制造企业主要分布在中国大陆、中国台湾地区、日本、韩国、东南亚、美国和欧洲等区域。CCL作为 PCB 产业上游,全球覆铜板制造企业主要分布也基本符合这个趋势。根据美国Prismark统计,2020年全球覆铜板行业产值129亿美元,2021 年全球覆铜板行业产值达到188.07亿美元,同比增长45.84%,其中中国覆铜板产值139.1亿美元,占全球产值份额73.96%,已经成为全球覆铜板主要生产制造基地。

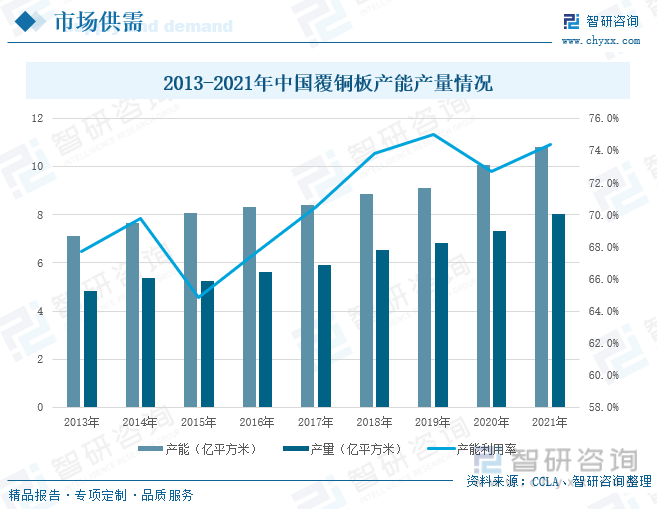

随着中国对发达国家电子信息产业的承接,中国的覆铜板行业发展迅速,产能产量得到大幅提升。自2013-2021年以来,中国覆铜板产能产量连年增长,其产能利用率总体也呈现出上升态势。2021年,我国覆铜板的产能达到10.8亿平方米,较2013年增加3.68亿平方米,产能提升巨大。但我国覆铜板的产量远低于其产能,2021年中国覆铜板产量为8.03亿平方米,与当年产能相差2.77亿平方米,产能利用率仅为74.4%。

2.中国覆铜板进出口价差大,高端覆铜板依赖进口

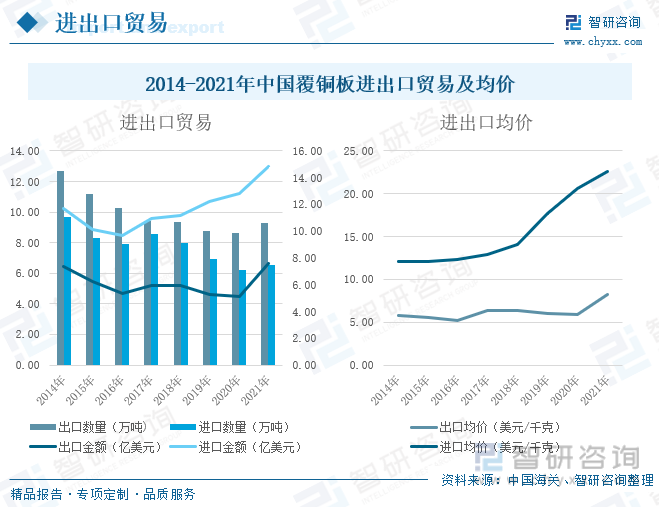

从进出口贸易数据来看,中国覆铜板进出口贸易数量总体呈现下降趋势,贸易价格呈上升趋势。自2014-2020年,中国覆铜板出口数量在不断下滑,其进口数量呈下降上升来回波动状态。受2020年新冠疫情影响,人们对于消费电子需求急剧增加,以及国家加快对于5G基站建设的影响,市场对于覆铜板的需求大幅增加。所以我国覆铜板在2021年的进出口贸易有所上升,其出口数量达到9.26万吨,出口金额为7.62亿美元,进口数量达到6.56万吨,进口金额为14.8亿美元。

从中国覆铜板进出口均价来看,我国覆铜板出口均价在2014-2021年期间基本保持稳定,而进口价格自2019年开始骤涨,进出口价差逐步拉大。2021年中国覆铜板进口均价为22.55美元/千克,是自2013年以来的最高价格,出口均价为8.23美元/千克,进出口价差为14.32美元/千克。其进出口均价差说明我国进口的多是价格昂贵的高端覆铜板产品,出口的多是价格低廉的中低端覆铜板产品,即我国覆铜板产品在国际上的技术竞争优势严重不足,高端覆铜板基本依靠进口来满足国内日益增长的市场需求。

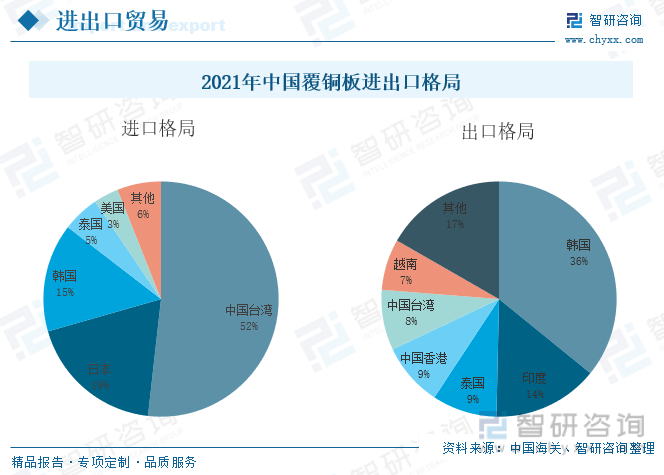

从覆铜板的进出口格局来看,2021年中国覆铜板主要进口地区是中国台湾、日本和韩国三个地区,其中中国台湾的进口金额为7.66亿美元,占进口总比重52%,日本进口金额为2.78亿美元,占进口总比重19%。中国覆铜板的主要出口地区是韩国、印度、泰国三个地区,其中,韩国和印度占我国出口总额的一半,韩国和印度的出口金额分别为2.73亿美元和1.1亿美元,其占比分别为36%和14%。

三、企业竞争:龙头企业引领布局,行业集中度高

目前,我国覆铜板企业竞争格局呈“三个梯队”。即将覆铜板企业按业务收入分为三个梯队,第一梯队为业务收入大于100亿元的企业,有建滔积层板和生益科技良两家。第二梯队为业务收入在20-100亿元之间的企业,有金安国纪、南亚新材、华正新材。第三梯队为业务收入小于20亿元的企业,有中英科技、超声电子、超华科技、福斯特、高斯贝尔、宏昌电子、德凯股份、方邦科技等。

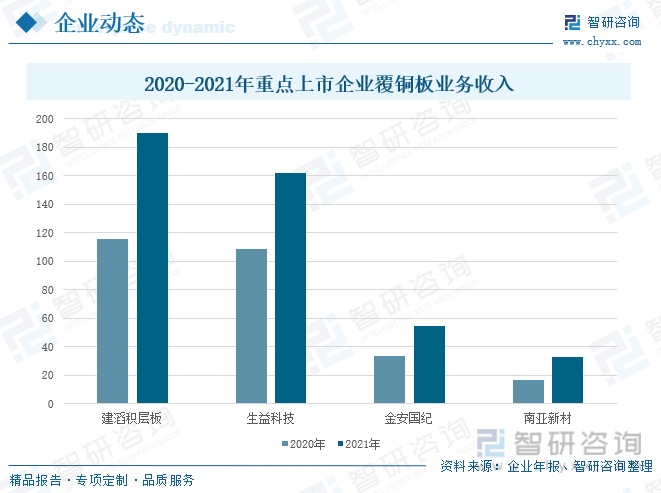

根据各企业年报数据显示,建滔积层板2020年覆铜板业务营业收入为115.85亿元,2021年覆铜板业务营业收入为190亿元。生益科技2020年覆铜板业务营业收入为108.49亿元,2021年覆铜板业务营业收入为161.9亿元。金安国纪覆铜板业务营业收入为33.22亿元,2021年覆铜板业务营业收入为54.08亿元。南亚新材覆铜板业务营业收入为16.49亿元,2021年覆铜板业务营业收入为32.96亿元。重点上市企业覆铜板业务收入在2021年都出现了大幅度增长,其中龙头企业表现的尤为明显。

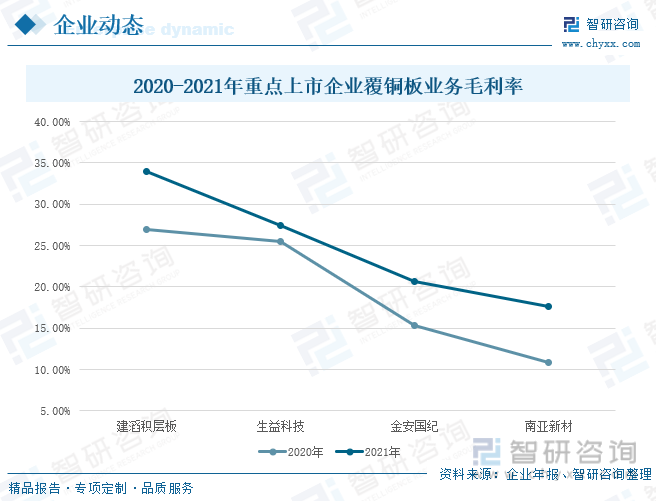

中国覆铜板重点上市企业的毛利率层级分化明显,作为覆铜板龙头企业的建滔积层板和生益科技,其毛利率明显高于处于第二梯队的金安国纪和南亚新材。2021年中国重点上市企业覆铜板业务毛利率情况如下:建滔积层板为34.01%,生益科技为27.47%,金安国纪诶20.06%,南亚新材为17.68%。2021年各重点企业的毛利率均高于2020年,这主要得益于覆铜板价格上提升,导致毛利率上行。

同为龙头企业的建滔积层板和生益科技,其2021年的毛利率差距较大的原因主要是上游原材料物价大幅上涨。受新冠疫情影响,全球经济受到冲击,国际进出口贸易受限,大宗商品价格波动不稳定,且2021年覆铜板上游原材料紧缺,导致价格大幅上涨,而建滔积层板拥有完备的垂直产业链,其核心原材料的供应具有保障,助力其覆铜板业务毛利率增长。

四、发展趋势

1、攻坚核心技术,加快高端产品国产化替代进程

覆铜板的核心技术是配方技术,是整个行业最大的技术门槛。覆铜板配方的研究开发极为复杂,需要大量人力物力投入。国内各大重点上市企业要下定决心攻坚核心技术,突破国外“卡脖子”困境,研发出更低介质损耗、更快传输速度的高端覆铜板。尤其是龙头企业,要整合市场资源,引领布局高端覆铜板市场,加快国产化替代进口产品的进程,将技术和市场话语权掌握在自己手中。

2、新一代信息技术的发展,为高频高速覆铜板提供市场

国家高度重视新一代信息技术的发展,在《中国制造2025》、“十四五”等规划纲要中,都将新一代信息技术列为重要发展领域。随着5G、云计算、数据库等技术的发展应用,将带来电子信息产业的新变革。目前国内的印制电路板企业已经掌握了5G技术领域内的基站、光通信、新型封装等模块工艺的核心技术,将带动CCL产品在高射频与微波类、高速低介质损耗类、IC封装类等高频高速覆铜板的飞速发展,以满足国内日益增长的高频高速板的市场需求。

3、新能源汽车高速发展,车用板市场高速增长

在国家《新能源汽车发展规划(2021-2035年)》的推动下,我国新能源汽车发展迅速。根据中汽协2022年1-8月数据统计显示,中国新能源汽车产出397万辆,销售386万辆。随着全球汽车产业从电子化向自动化转变,电动汽车,智能汽车是未来的发展趋势,以及车载电子等设备的装配率将进一步提升,车用覆铜板的需求将大幅增加。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国覆铜板行业市场运营格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国覆铜板行业市场运营格局及前景战略分析报告

《2024-2030年中国覆铜板行业市场运营格局及前景战略分析报告》共十二章,包含2023年中国环氧树脂行业营运态势分析,2024-2030年中国覆铜板行业发展前景与趋势分析,2024-2030年中国覆铜板行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国覆铜板行业全景速览:电子信息和节能技术的发展为行业发展提供了广阔的平台[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国覆铜板行业发展环境(PEST)分析:终端需求应用广阔,带动上游覆铜板需求增长[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)