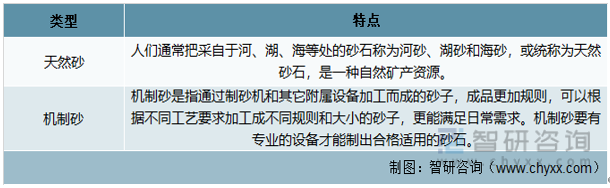

一、砂石的分类介绍

砂石骨料的来源主要有两种,天然砂和机制砂。机制砂和天然砂都属于建筑用砂,不同的是机制砂是由制砂设备加工完成的,是一种人造砂岩;天然砂是自然形成的,可以直接开发利用。此外,它们在材料、资源、环保和生产成本方面也有很大不同。

砂石的分类

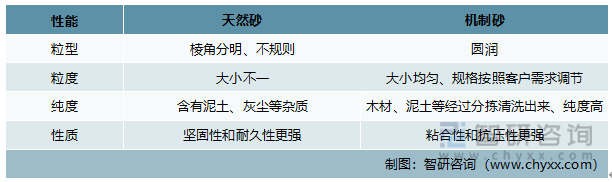

从整体情况来看,资源丰富、生产能力强、设备种类多的机制砂更有利于用户的长远发展,其生产成本和价格也更便宜,更符合现代建筑用砂的需求。

天然砂和机制砂的性能比较

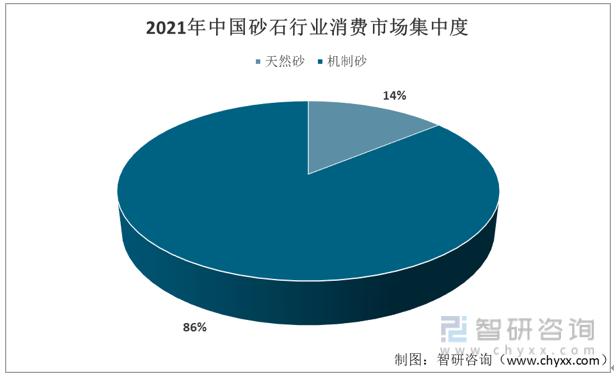

近两年,随着国内天然砂、河砂等资源的枯竭和政府对开采管控力度加大,天然砂石产能也随之骤减。而砂石作为重要的建筑材料和混凝土原料,广泛应用于房屋、道路工程等。机制砂正在逐步成为天然砂石的替代,机制砂的应用也已经成为全球的普遍趋势。

2021砂石消费市场集中度情况

资料来源:智研咨询整理

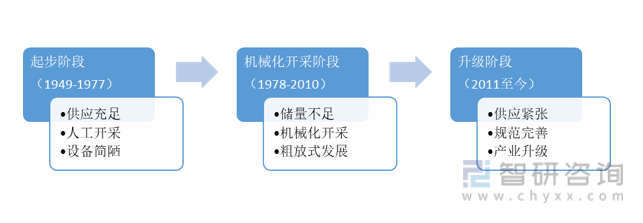

二、砂石骨料的发展

砂石骨料的发展是伴随建筑技术的发展以及砂石骨料生产设备技术的进步而不断发展的过程,同时,砂石骨料的发展也是因天然砂石的减少和禁采而逐渐向机制砂石发展的过程。中国砂石骨料产业的发展可以归纳为三个重要阶段。

起步阶段(1949 年~1977 年):自新中国成立到改革开放前近 30 年间,这一阶段的特点是,砂石骨料需求量小,供应充足。所用砂石多为天然形成的自然资源,以人工开采为主,设备简单,发展缓慢。

天然砂石实现机械化开采阶段(1978 年~2010 年):这一阶段的特点是,市场需求量大,供应充足,但自然资源储量已显不足。机制砂石开始发展,市场供应以天然砂石为主,机制砂石为辅。产业仍是粗放式的发展。

产业转型升级阶段(2011 年以来):这一阶段的特点是,以机制砂石骨料为主,以天然砂石为辅。市场需求量大,部分区域自然资源枯竭,供应紧张。机制砂石骨料快速发展,行业的政策、技术标准规范等逐渐完善,市场得到了一定的规范。市场逐步细分,面向高性能、耐久性混凝土骨料的比重不断增加,环境保护得到了高度重视。

中国砂石发展阶段

资料来源:智研咨询整理

目前,地方政府越来越多地限制天然石材资源和环境保护,不断整合砂石资源,关闭砂石企业,淘汰落后产能,转变和提升砂石骨料产业,工业化,现代化和绿色化。随着环保进程明显加快,砂石骨料行业出现了新思路,新模式,新技术,新设备。

三、环保政策优化产业结构

近年来,随着我国砂石行业环保减排政策的不断推出,“绿色砂石”这一理念的实施得到不断加强,大量的从事非法开采及环保不达标的中小型砂石企业被取缔,随着而来的是我国砂石行业集中度的迅速提升,砂石行业规模结构得到明显改善。

近年来砂石行业关键性政策

资料来源:智研咨询整理

2022年7月,国家发改委陆续发布《国家公路网规划》《“十四五”新型城镇化实施方案》《关于在重点工程项目中大力实施以工代赈促进当地群众就业增收的工作方案》一系列文件,大力推进全国公路网、城镇化重点工程等基础设施建设,国家如此密集发布关于基础设施建设的重大文件,充分说明基建投资在拉动经济复苏、保增长稳就业、服务国内统一大市场等方面的重要作用。

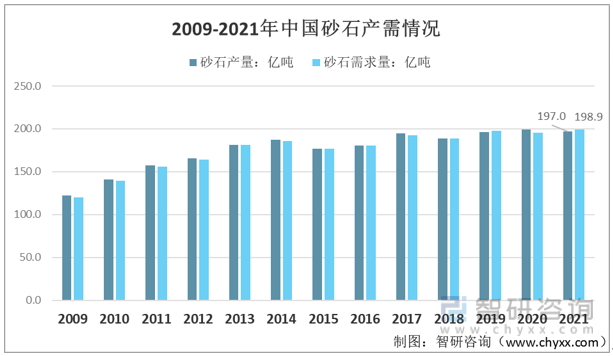

而随着相关文件的落地,大规模基建必然带动砂石需求,为当前砂石行业注入强劲动力。目前我国每年的砂石需求超过180亿吨,近两年仍保持较快增长,产销量均居世界第一,直接产值达万亿级别。2021年我国砂石产量为197.0亿吨,同期需求量为198.9亿吨。

2009-2021年中国砂石市场产需情况

资料来源:智研咨询整理

四、砂石产业链分析

砂石产业的上游包括砂石矿山、相关机械设备、爆破材料等,中游是砂石的处理环节,下游主要应用于基础设施建设、房屋建设等领域。

砂石产业链

资料来源:智研咨询整理

矿山按固体矿产资源品种划分为能源矿山、金属矿山和非金属矿山;按行业划分为煤炭矿山和非煤矿山,其中,非煤矿山按行业细分为有色金属矿山、黑色金属矿山、化工矿山、建材矿山和其他非金属矿山;按开采方式可分为露天矿山、地下矿山和原地溶浸矿山。

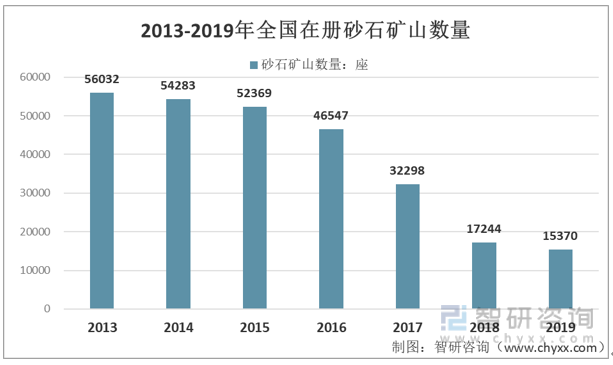

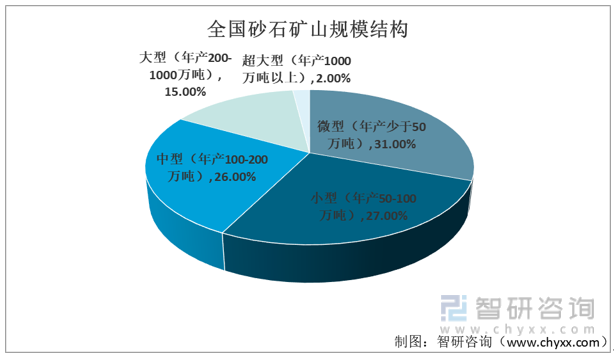

我国砂石矿山数量从2013年的56032座锐减至2019年的15370座,相比减少了72.57%,但是从行业规模结构上来看,中小型矿山仍旧占据砂石开采企业的主流,随着国家环境友好战略的进一步落实,相信在未来环保措施更强的大型砂石开采企业能得到更好的发展。

2013-2019年全国在册砂石矿山数量

资料来源:智研咨询整理

全国砂石矿山规模结构

资料来源:智研咨询整理

矿产资源是不可再生资源,节约资源对于矿山机械来说,面临着巨大挑战。矿山机械属于资金技术密集度高的重工业,技术的改进对于行业的发展至关重要。现在整个行业陷入了工程机械代工多、开发研究少的状态中,谁创新、谁研发,不仅会带来巨额研发资金压力,而且成功与否并不确定。

以高技术、新工艺、新材料、大型设备来装备矿山是我国矿山开采发展的大趋势,矿山机械将朝着数字化、智能化、精密化、微型化、生命化和生态化方向发展。2020年我国矿山专用设备的产量达到653.60万吨。

2013-2020年中国矿山专用设备产量情况

资料来源:智研咨询整理

砂石是工程建设最基础、用量最大的原材料资源。砂石的需求与公路、铁路、隧桥、房地产等基建领域高度相关,随着城市化进程的不断加快,西部建设的不断兴起以及国家“一带一路”宏伟战略的实施,基础设施建设将迎来新一轮高潮,对砂石骨料的需求将大大增加,从而带动砂石行业的产销。

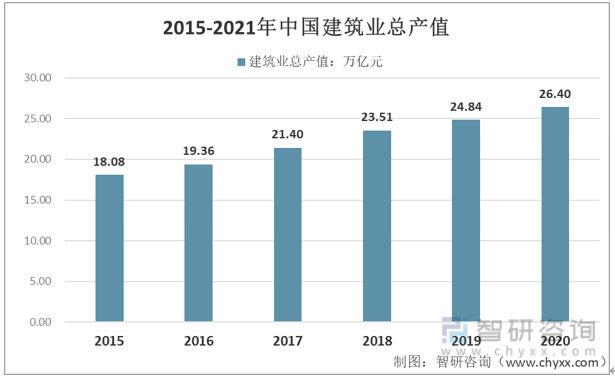

2021年全国建筑业企业(指具有资质等级的总承包和专业承包建筑业企业,不含劳务分包建筑业企业,下同)完成建筑业总产值29.3万亿元,同比增长11.04%;完成竣工产值13.5万亿元,同比增长10.12%;签订合同总额65.7万亿元,同比增长10.29%,其中新签合同额34.5万亿元,同比增长5.96%;房屋施工面积157.55亿平方米,同比增长5.41%;房屋竣工面积40.83亿平方米,同比增长6.11%;实现利润8554亿元,同比增长1.26%。

截至2021年底,全国有施工活动的建筑业企业12.9万个,同比增长10.31%;从业人数5282.94万人,同比下降1.56%;按建筑业总产值计算的劳动生产率为47.3万元/人,同比增长11.89%。

2015-2021年中国建筑业总产值

资料来源:国家统计局,智研咨询整理

五、砂石竞争格局

当前,各地企业家非常看好砂石行业的发展前景和矿产资源开发利用的商机,纷纷投资兴建大、中型规模的砂石生产基地,同时各大国企央企、国内各大型水泥企业集团根据行业发展趋势已开始涉足和布局砂石骨料行业。他们的介入为砂石行业发展注入了新的发展动力,成为助推砂石行业高质量、高水平发展的生力军。行业一批有实力、高水平、规范化管理的大中型机制砂石生产基地将陆续兴建和投产运营。

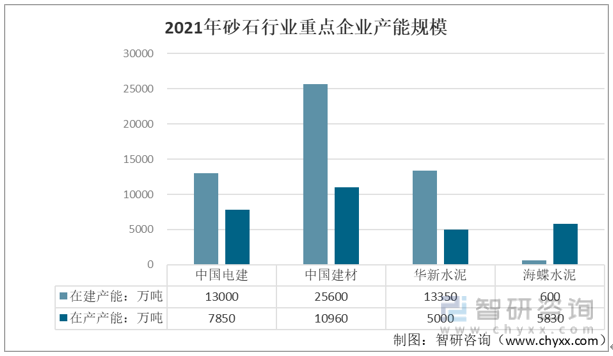

在大企业布局方面,华新水泥骨料在产产能5000万吨,在建产能13350万吨,合计18350万吨,主要布点区域在中南、西南,涉及省市7个;海螺水泥在产产能5830万吨,涉足全国13个省市区,95%产能在华东、中南和西南市场,但单线产能偏小;中国建材涉足全国15个省市区,在产产能10960万吨,在建拟建产能25600万吨,分布最广,数量最多;中国电建在产产能7850万吨,在建产能13000万吨,重点布局市场为安徽、湖北、河北及山东。

2021年砂石行业重点企业产能规模

资料来源:智研咨询整理

六、砂石发展趋势

(1)近年来,我国建筑、道路、桥梁、机场和新城镇等基础设施建设快速发展,砂石用量不断增加。伴随着各种新技术的应用,对砂石质量要求越来越高,高品质机制砂石带动了一批技术含量高的装备制造企业和一批管理水平较高的规模化生产企业,促进了产业链延伸。

(2)随着国家对矿产资源开采、节能减排和环境保护等方面要求的不断提高和强化管理,砂石产业转型升级的步伐明显加快,由传统的粗放的开采方式向工业化、规范化和集约化生产方式快速发展,同时向建筑固体废弃物再生利用和废弃矿山环境修复产业延伸。这有利于提高砂石产业的工业化和产品质量水平;有利于推动节能减排、资源综合利用和循环经济,促进行业健康可持续发展;有利于推动建材行业和建筑业的联动,完善产业结构体系。

(3)随着资源和生态环境约束日趋强化,对资源开采利用和环境保护要求越来越严格,传统砂石产业赖以生存的产业源头、生产方式、生产规模、产品质量、竞争对象、竞争区域、经营方式、节能环保等基础条件发生了重大变化,未来砂石骨料工业也将发生深刻变化。

目前,新型大规模机制砂石生产线的建设和政府不断关闭淘汰落后的采砂企业,正在迅速改变着传统的砂石商业生态和市场规则。未来几年,砂石产业的科技进步速度将加快,转型升级、创新发展势在必行。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国砂石行业发展现状调查及市场分析预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国砂石行业发展现状调查及市场分析预测报告

《2024-2030年中国砂石行业发展现状调查及市场分析预测报告》共十三章,包含2024-2030年砂石行业投资前景,2024-2030年砂石行业投资机会与风险,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年湖南省砂石行业发展现状:郴州市矿山总数量最多,占全省的13.6%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年福建省砂石行业发展现状(附产业链、矿山数量及分布、需求量、价格及采矿权出让情况)[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021年中国砂石产业链分析:新基建规划助力砂石产业发展 [图]](http://img.chyxx.com/images/2022/0311/fbc38f0b6396225c07af27280df58c85e6413b81.png?x-oss-process=style/w320)

![砂石骨料价格一路攀升,上演“疯狂的石头”, 是下游需求激增,还是上游供应收缩?[图]](http://img.chyxx.com/2021/09/J7198ZBI9Z_m.jpg?x-oss-process=style/w320)