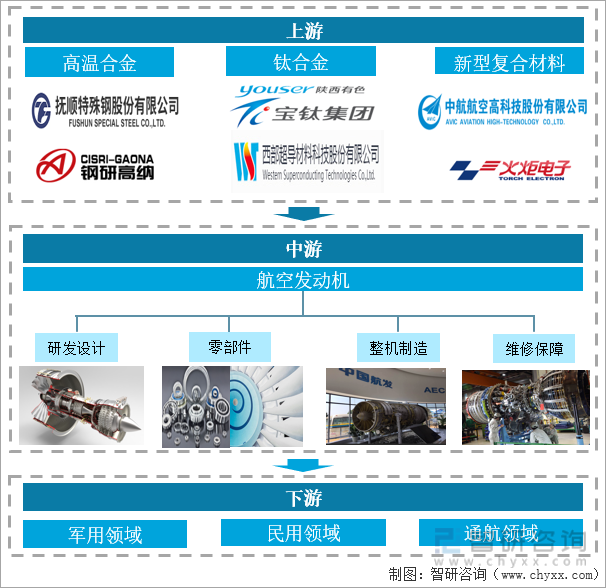

一、产业链概述

航空发动机是航空飞行器的动力提供装置,被誉为飞机的“心脏”,是航空全产业链的核心环节。发动机的每一次技术创新都是航空史发展的重要推动力。航空发动机的中上游主要由研发设计、加工制造和维修保障三个部分构成,加工制造包括了原材料、零部件及整机终端,其成品主要运用在军事、民用和通航领域。

航空发动机产业链

资料来源:智研咨询整理

二、上游产业分析

高温合金是指以铁、镍、钴为基,能在600℃以上的高温及一定应力作用下长期工作的一类,具有优异的高温强度,良好的抗氧化和抗热腐蚀性能,良好的疲劳性能、断裂韧性等综合性能,又被称为“超合金”,是航空发动机的重要原材料之一。

虽然高温金属合金材料在我国已有近60年的发展历史,形成了自身的生产体系,但高难度的生产工艺流程导致其具有了很高的技术壁垒,企业可入门槛高,我国行业整体仍处在发展期。中国高温合金的产量和需求量呈现逐年递增态势,市场需求量远高于产量,高温合金供不应求。我国的高温合金生产技术与美国、俄罗斯等国存在较大的差距,随着我国航空发动机的研发进步,更高性能的高温合金无法满足应用需求。由于高温合金企业的技术壁垒较高我国高温合金生产企业数量有限,生产能力与需求之间存在较大缺口,2021年我国高温合金的产量约为3.8万吨,市场需求量约为6.2万吨,供需之间的差额达到2.4万吨。

2013-2021年中国高温合金产量和需求量情况

资料来源:智研咨询整理

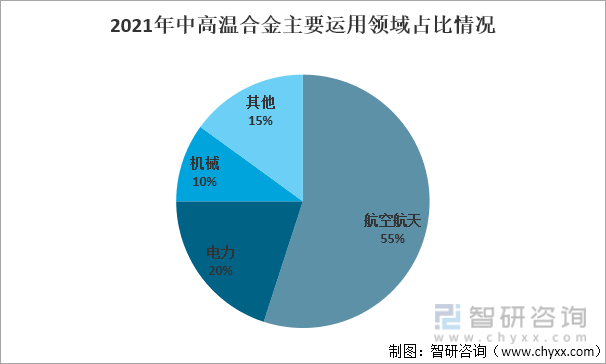

高温合金由于其优良的耐高温、耐腐蚀、抗氧化等性能,在材料工业中主要为航空航天产业服务,是金字塔尖的尖端工业材料。高温合金的下游市场主要集中在航空航天领域,占比约为55%,应用于航空发动机的导向叶片、涡轮叶片、燃烧室、涡轮盘等零部件中。

2021年中国高温合金主要运用领域占比情况

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国航空发动机行业市场专项调研及投资前景规划报告》

三、中游产业分析

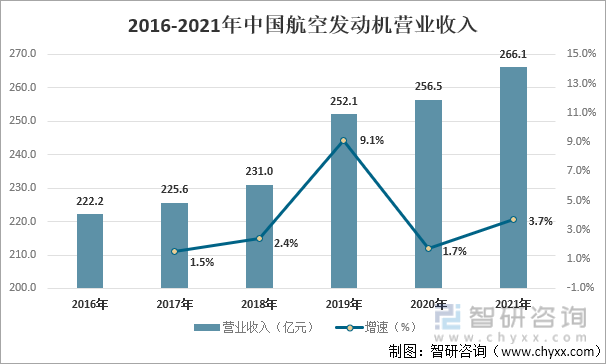

(1)航空发动机营收情况

航空发动机被称为“工业之花”,是世界制造业皇冠上的明珠,对技术、人才、资金和资质要求极高,是一个国家科技、工业、国防实力的重要标志。作为飞机动力装置,其材质需要具备高转速、耐高温、高韧性、抗氧化、耐腐蚀等性能,几乎是结构材料中最高的性能要求。

高温合金就是为了满足现代航空发动机对材料的苛刻要求而研制的,已成为航空发动机热端部件不可替代的关键材料,在先进的航空发动机中,高温合金用量所占比例已高达50%以上,我国高温合金制造技术不够成熟,高性能高温合金依靠进口,是我国航空发动机发展道路上的一块短板。近年来,随着高温合金材料行业的不断发展和进步,中国航空发动机的营业收入不断增加,2021年营业收入为266.1亿元,同比2016年增长了19.8%。

2015-2021年中国航发动力航空发动机营业收入

资料来源:智研咨询整理

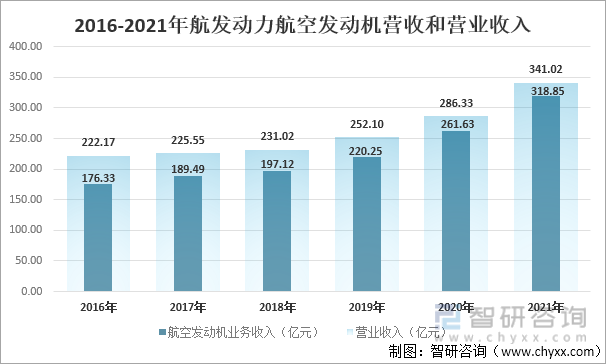

(2)航空发动机龙头企业——航发动力

航发动力公司是中国唯一一家能够研制全谱系军用航空发动机企业,在航空发动机整机制造行业处于垄断地位,具备涡喷、涡扇、涡轴、涡桨等全种类军用航空发动机生产能力,是我国三代主战机型国产发动机唯一供应商。航发动力已经成为中国航空发动机行业当之无愧的龙头企业,其也代表了我国航空发动机的技术水平。航空发动机作为航发动力的主营业务,其营业收入占比逐年提高,从2016年的79.37%上升至2021年的93.50%,上升了14.11个百分点。

2016-2021年航发动力航空发动机营收和营业收入

资料来源:公司年报、智研咨询整理

(3)航空发动机全球竞争格局

航空发动机的因原材料要求高、制造工艺精细复杂、技术壁垒高筑,其发展离不开大规模资金的长期持续投入,在这一背景下,航空发动机在全球呈现寡头垄断竞争格局。航空发动机可以为民用领域和军用领域:民用发动机领域主要由美国通用电气、美国普特拉·惠特尼、英国罗尔斯·罗伊斯、以及这三家公司的子公司或合资公司CFM、IAE、EA六家公司垄断,其共同占比超90%;军用发动机领域目前世界上仅有美国、英国、俄罗斯、法国、中国五个国家独立掌握大推力航空发动机的制造技术,其龙头企业有美国的通用电气和普特拉·惠特尼、英国的罗尔斯·罗伊斯、俄罗斯的联合发动机公司、法国的SNECMA以及中国的航发动力。中国航空发动机制造技术跟国际顶尖技术存在较大的差距,在国际上的竞争力亟待提高。

航空发动机全球竞争格局

资料来源:智研咨询整理

四、下游产业分析

“十四五”时期,通航产业要激发产业发展的内生动力,让全社会共享便捷空中出行的发展红利,形成内循环驱动模式,培育低空经济发展聚集地,实现通航产业从数量到质量的良性循环发展,同时,我国军机开始放量,对发动机的需求激增。航空发动机产业要抓住国家政策机遇,以需求终端市场来驱动航空发动机及其上游高端材料的发展,要攻克技术壁垒,向国际顶尖技术靠近,让国产逐步替代进口,实现航空技术自主可控,早日完成从量变到质变的突破。

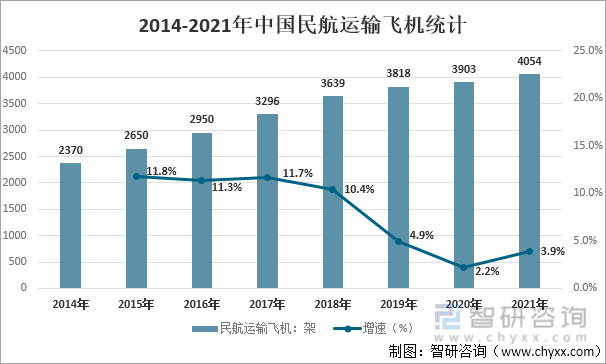

(1)民航运输飞机

中国民航运输飞机总量逐年增加,其增长速度逐步放缓,总体仍然呈正增长趋势,2021年民航运输飞机总量为4054架。据中国民航总局统计,2021年全行业完成运输总周转量856.75亿吨公里,同比增长7.3%;全行业完成旅客周转量6529.68亿人公里,同比增长3.5%;全行业完成旅客运输量44055.74万人次,同比增长5.5%。中国航空运输市场需求旺盛,对航空发动机的需求市场庞大,但中国的民用航空发动机基本依赖进口,不可控因素较多,进口替代空间非常大。

2014-2021年中国民航运输飞机统计

资料来源:中国民航总局、智研咨询整理

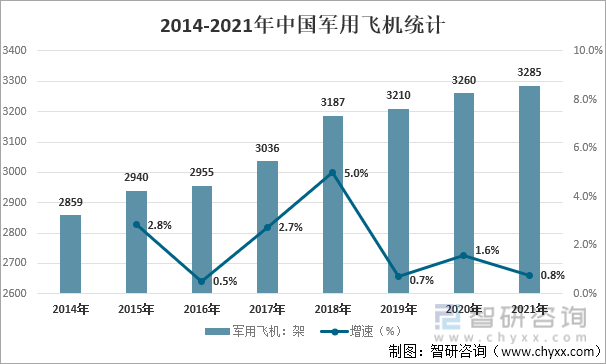

(2)军用飞机

中国军用飞机数量逐年增长,近年来增长速度较为缓慢,2021年中国军用飞机总量为3285架。 “十四五”期间是我国国防军工建设的重要窗口期,主战装备从“研制”过度到“批量建设”的放量期,国防政策由“强军目标稳步推进”向“备战能力建设”转变,军机提质补量对于航空发动机产业来说是一大利好消息。

2014-2021年中国军用飞机统计

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国航空发动机行业市场分析预测及发展战略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国航空发动机行业市场分析预测及发展战略研究报告

《2024-2030年中国航空发动机行业市场分析预测及发展战略研究报告》共十二章,包含2024-2030年航空发动机行业发展前景,航空发动机行业机会及风险分析,公司对航空发动机行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国航空发动机行业发展现状:中产阶级的扩大,空中旅行的需求持续增加,带动行业快速发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)