摘要:

一、发展现状:保供稳价政策下,无烟煤产量稳定增加

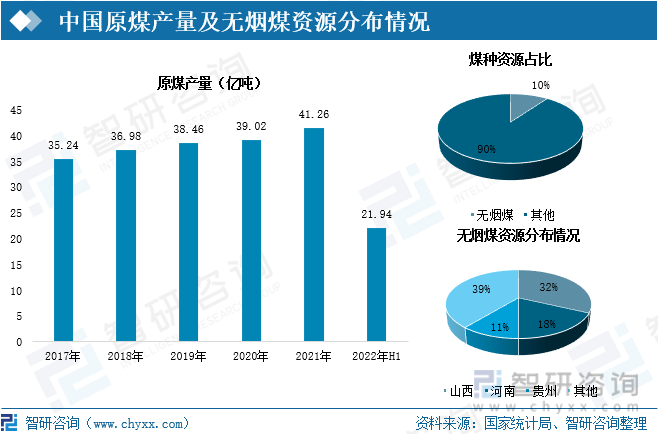

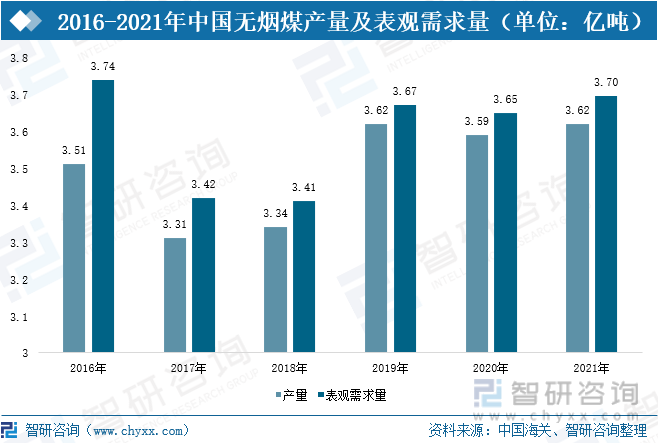

在稳增长政策下,原煤产量稳定增长。2021年原煤产量增长至41.26亿吨,同比增长5.74%。无烟煤产量达到3.62亿吨,较2020年增加0.03亿吨;随着国内市场经济复苏,在下游需求拉动下,无烟煤需求量增长至3.7亿吨,较2020年增加0.08亿吨。

二、企业格局:行业竞争激烈,市场集中度较低

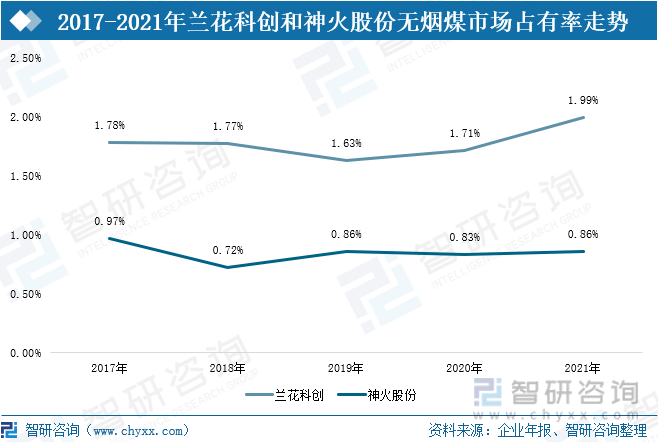

无烟煤主要分布于山西、河南、贵州等地,受煤炭资源分布影响,目前,生产无烟煤的上市企业包括:兰花科创、昊华能源、华阳股份、神火股份等。从资源分布看,兰花科创企业拥有的煤矿资源储量约为15.78亿吨,占煤炭资源总储量的0.97%;昊华能源企业拥有的煤矿资源储量约为21.94亿吨,占总储量1.35%;华阳股份企业拥有的煤矿资源储量约为31.1亿吨,占总储量1.92%;神火股份拥有煤矿资源约13.44亿吨,占总储量的0.83%。其中,企业可采储量约6.32亿吨,证实储量为855万吨。其中,兰花科创无烟煤产量为720.89万吨,神火股份无烟煤产量为309.81万吨,其所占市场份额分别为1.99%和0.86%。

三、发展趋势:企业转型升级力度加大,行业集中度逐步提高

在实施碳达峰、碳中和战略的大背景下,对煤炭的环保使用和减少环境污染的要求越来越高,企业需要加大升级转型力度,提升煤炭清洁高效利用。随着煤炭行业生产技术提升、企业转型升级力度加大,煤炭行业资源有望集中到龙头企业,产业集中度逐步提高,企业专业化水平提高,生产结构逐步向中高端水平提升。

关键词:市场供需、价格、企业格局、发展趋势

一、发展现状:保供稳价政策下,无烟煤产量稳定增加

在稳增长政策下,原煤产量稳定增长。2021年原煤产量增长至41.26亿吨,同比增长5.74%;截止2022年上半年,原煤产量增长至21.94亿吨,较去年同期增长11.0%。原煤产量主要集中在山西、内蒙古、陕西等地,其产量分别为11.93亿吨、10.39亿吨、7亿吨,占比分别为29%、25%、17%。截止2020年底,我国煤炭资源储量为1622.88亿吨。其中,无烟煤资源储量约占10%。无烟煤主要分布于山西、河南、贵州等地,其资源分布占比分别为32%、18%、14%。

在所有煤种中,无烟煤是煤化程度最深的煤,其含碳量最高且杂质量最少,因此拥有“清洁炭”的美誉。作为优质稀缺煤种,无烟煤广泛应用在在发电、冶金、化工、建材、民用等各领域。在保供稳增政策下,2021年无烟煤产量达到3.62亿吨,较2020年增加0.03亿吨;随着国内市场经济复苏,在下游需求拉动下,无烟煤需求量增长至3.7亿吨,较2020年增加0.08亿吨。无烟煤需求量大于生产量,且供需缺口逐步扩大。

相关报告:智研咨询发布的《2022-2028年中国无烟煤产业竞争现状及投资前景分析报告》

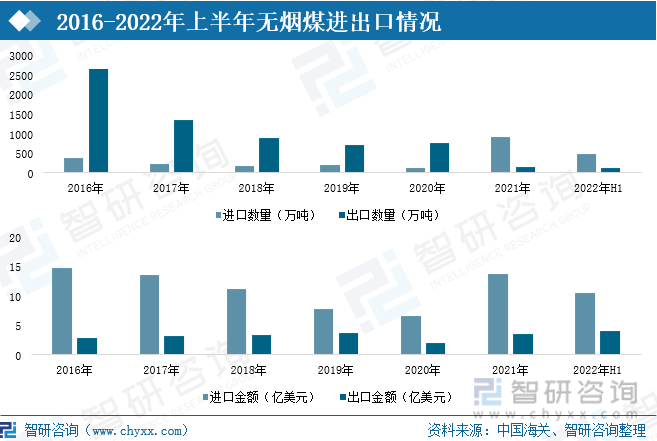

近几年,无烟煤进口数量不断增加,出口数量逐年下降。2021年,无烟煤进口数量飞速上涨至916.9万吨,较2020年增加783.3万吨,同比增速由负转正;无烟煤出口数量下降到149.7万吨,较2020年减少了625.9万吨,同比增速由增转降。在保供政策实行下,煤炭产量增加,国内供给增加。截止到2022年6月,我国无烟煤进口数量为478.3万吨,较2021年同期增长11.13%,进口增速放缓;无烟煤出口数量增加至117.5万吨,较去年同期增长48.36%。

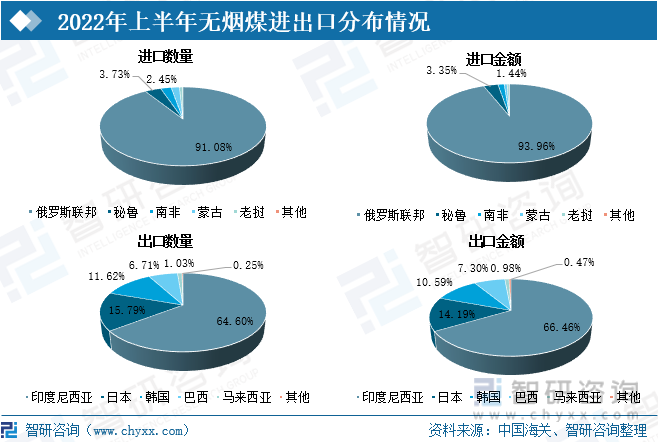

我国主要从俄罗斯、秘鲁、南非等地进口无烟煤,其中,俄罗斯联邦是我国无烟煤第一大进口地。截止到2022年6月,我国从俄罗斯联邦进口的无烟煤数量为435.62万吨,占总进口数量的91%;无烟煤进口金额为9.81亿美元,占总进口金额的94%。我国无烟煤主要出口到印度尼西亚、日本、韩国等地。截止到2022年6月,出口到印度尼西亚的无烟煤数量为75.91万吨,占出口总数量的64%;出口金额为2.72亿美元,占出口总金额的66%。出口到日本的无烟煤数量为18.55万吨,占出口总数量的16%;出口金额为0.58亿美元,占出口总金额的14%。出口到韩国的无烟煤数量为13.66万吨,占出口总数量的12%;出口金额为0.43亿美元,占出口总金额的11%。

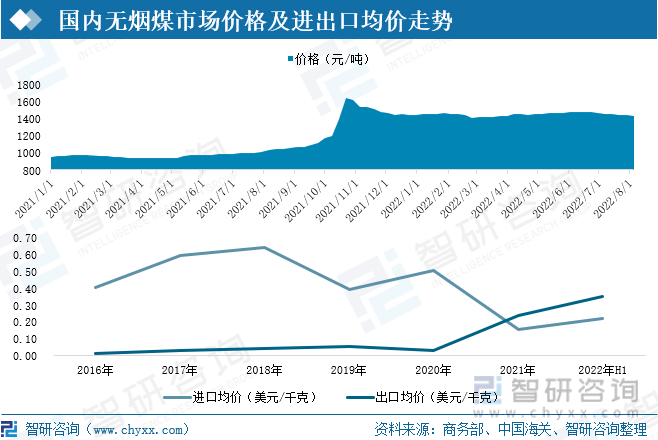

2021年间,无烟煤市场价格波动较大。2021年5月,随着全球经济好转,下游需求增加,动力煤市场价格呈上升态势。2021年9-10月,受高温天气持续及下游需求带动,无烟煤需求量增加,二号无烟煤市场价格迅速上涨,在2021年10月22日,二号无烟煤市场价格高达1633元/吨。随后在国家保供稳价政策推动下,二号无烟煤市场价格下跌。2022年上半年,受俄乌政治冲突影响,煤炭需求增加,国际市场价格整体上涨。从进出口均价看,炼焦煤进口均价波动上涨,出口均价呈现下降态势。截止到2022年6月,无烟煤进口均价上涨至0.22美元/千克,出口均价增长至0.35美元/千克。

二、企业格局:行业竞争激烈,市场集中度较低

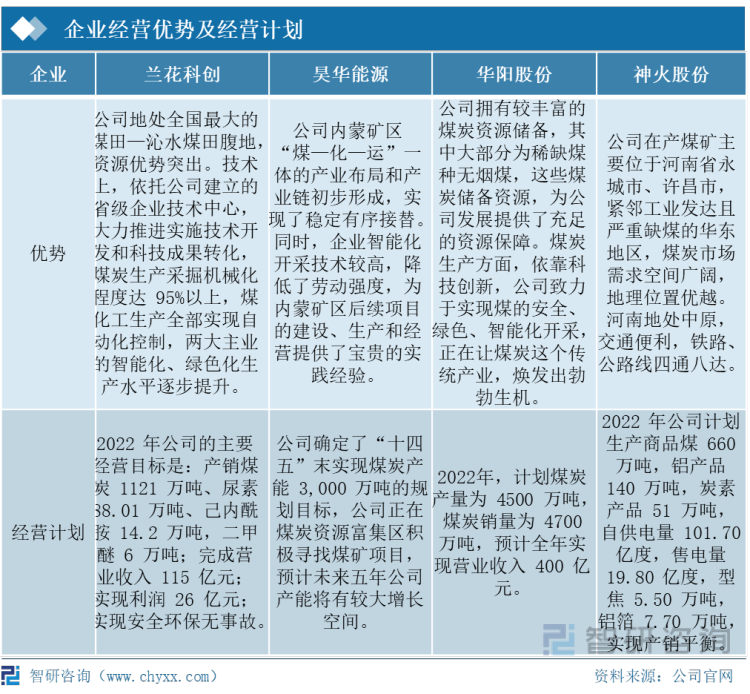

无烟煤主要分布于山西、河南、贵州等地,受煤炭资源分布影响,无烟煤生产基地有:晋城煤业集团、焦作煤业集团、永城煤矿区、神华宁煤集团、阳泉煤业集团等。目前,生产无烟煤的上市企业包括:兰花科创、昊华能源、华阳股份、神火股份等。

从资源分布看,截止到2021年,兰花科创企业拥有的煤矿资源储量约为15.78亿吨,占煤炭资源总储量的0.97%。其中,企业可采储量为7.21亿吨。昊华能源企业拥有的煤矿资源储量约为21.94亿吨,占煤炭资源总储量1.35%。其中,企业可采储量约11.95亿吨,已证实储量为7.46亿吨。华阳股份企业拥有的煤矿资源储量约为31.1亿吨,占煤炭资源总储量1.92%。其中,企业可采储量约15.52亿吨,已证实储量为7.26亿吨。神火股份拥有煤矿资源约13.44亿吨,占总储量的0.83%。其中,企业可采储量约6.32亿吨,证实储量为855万吨。从企业布局看,兰花科创主要针对山西、江苏、湖北、贵州等靠近煤炭生产区的市场,昊华能源主要布局在内蒙古、北京等地,华阳股份和神火股份则针对全国市场。

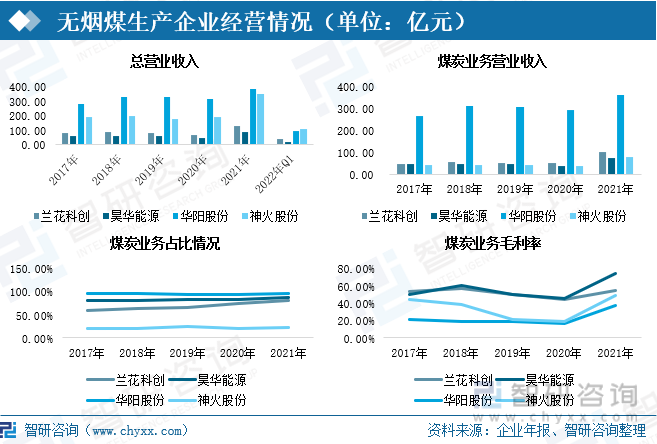

在煤炭价格持续上涨下,企业毛利率迅速增长。2021年,中国兰花科创企业营业收入为128.60亿元,同比2020年增长94.07%,其中煤炭行业营业收入为102.47亿元,占总营业收入比重上升至79.68%,煤炭业务毛利率上涨至54.67%,较2020年增加10.63个百分点。昊华能源企业营业收入为83.69亿元,较2020年增加40.06亿元,其中煤炭行业营业收入为73.15亿元,同比2020年增长103.34%,占总营业收入比重上升至87.40%,煤炭业务毛利率上涨至74.48%,较2020年增加29.23个百分点。华阳股份企业营业收入为380.07亿元,同比2020年增长21.89%,其中煤炭行业营业收入为361.34亿元,较2020年增加68.88亿元,占总营业收入比重上升至95.07%,煤炭业务毛利率上涨至37.31%,较2020年增加20.52个百分点。神火股份企业营业收入为344.52亿元,同比2020年增长83.16%,其中煤炭行业营业收入为77.05亿元,占总营业收入比重上升至22.36%,煤炭业务毛利率上涨至49.08%,较2020年增加30.83个百分点。截止2022年上半年,兰花科创营业总收入为32.71亿元,较2021年同期增长50.5%;昊华能源营业总收入为17.44亿元,较去年同期增长27.02%;华阳股份营业总收入为89.98亿元,较去年同期略有下降;神火股份营业收入为107.5亿元,较去年同期增长57.3%。

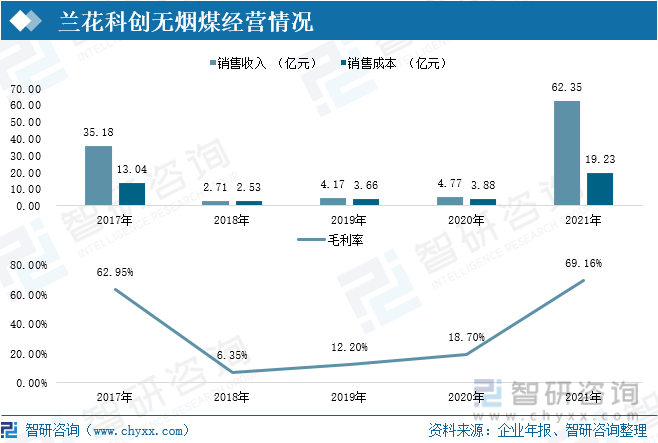

2021年,在市场价格上涨下,兰花科创无烟煤销售收入及其毛利率飞速增长。2021年兰花科创无烟煤销售收入为62.35亿元,较2020年增加57.59亿元,收入翻了近12倍;销售成本随之增加至19.23亿元,较2020年增加15.35亿元。企业无烟煤毛利率上升至69.16%,较2020年增加了50.47个百分点。

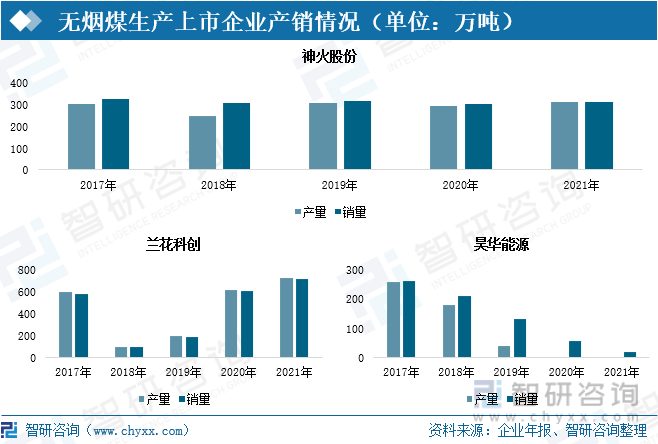

从产销情况看,神火股份无烟煤产销量稳步增加,到2021年,无烟煤产量为309.81万吨,较2020年增加18.79万吨;销售量为308.97万吨,较2020年增加9.88万吨。2018-2021年,兰花科创无烟煤产量增长较快,2021年兰花科创无烟煤产量为720.89万吨,较2018年增加了631.04万吨,年复合增长率达到68.3%;企业销售量从2018年的92.35万吨增加到2021年的715.09万吨,年复合增长率达到66.71%。昊华能源无烟煤产销量在逐年减少,无烟煤产量从2017年的255万吨下降到2019年的36万吨,到2021年不再生产无烟煤;销售量从2017年260万吨减少至2021年的16万吨,5年间减少了244万吨。

目前,煤炭上市公司中生产无烟煤的企业中,兰花科创和神火股份的市场占有率较高。按照企业产量计算,2021年,兰花科创在无烟煤市场占比达1.99%,较2020年相比,无烟煤市场份额扩大了0.28个百分点。神火股份在无烟煤市场中所占份额为0.86%,较2020年扩大了0.03个百分点。

从企业优势看,兰花科创、昊华能源、华阳股份和神火股份,均拥有煤炭资源储量丰富、智能化开采生产技术较高、运营成本较低、交通运输方便等优势。从未来规划看,企业在生产上总体求“稳”,在保证供给的情况下,加快产业升级和结构调整,争取安全环保无事故。其中,兰花科创计划2022年生产煤炭1121万吨;昊华能源计划在“十四五”实现煤炭产能3000万吨的规划目标;华阳股份计划生产煤炭4500万吨,神火股份计划生产商品煤660万吨。

三、发展趋势:企业转型升级力度加大,行业集中度逐步提高

1、产量保持稳定增长,市场价格稳定在合理区间

在“稳增长”政策持续发力下,各企业将加大煤炭生产,比如:兰花科创计划2022年生产煤炭1121万吨;昊华能源计划在“十四五”实现煤炭产能3000万吨的规划目标;华阳股份计划生产煤炭4500万吨,神火股份计划生产商品煤660万吨,在企业加大煤炭生产下,无烟煤市场价格将保持在合理区间。

2、企业转型升级力度加大,行业集中度逐步提高

在实施碳达峰、碳中和战略的大背景下,对煤炭的环保使用和减少环境污染的要求越来越高,企业需要加大升级转型力度,提升煤炭清洁高效利用。随着煤炭行业生产技术提升、企业转型升级力度加大,煤炭行业资源有望集中到龙头企业,产业集中度逐步提高,企业专业化水平提高,生产结构逐步向中高端水平提升。

3、行业智能化进程加快,能源利用率提高

国家发改委等八部委印发的《关于加快煤矿智能化发展的指导意见》,提出了推动智能化技术与煤炭产业融合发展、提升煤矿智能化水平。该文件的出台指明了煤炭行业高质量发展的方向,通过机械化、自动化、信息化、智能化生产,在采煤、掘进、辅助、机器人、监测监控、智慧管理等多个方面实现智能化全覆盖,减少能源损耗、提高开发效率,加快煤矿智能化的进程,最终实现煤矿安全、高效、绿色开采。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国无烟煤行业市场研究分析及投资战略规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国无烟煤行业市场研究分析及投资战略规划报告

《2022-2028年中国无烟煤行业市场研究分析及投资战略规划报告》共十章,包含2022-2028年中国无烟煤市场前景及供需预测,2022-2028年无烟煤投资战略研究,2022-2028年中国无烟煤投资可行性分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国无烟煤供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中国无烟煤市场贸易及企业格局分析:进口数量整体呈下降态势[图]](http://img.chyxx.com/2021/06/20210609135432.jpg?x-oss-process=style/w320)