慢性病全称是慢性非传染性疾病,不是特指某种疾病,而是对一类起病隐匿,病程长且病情迁延不愈,缺乏确切的传染性生物病因证据,病因复杂,且有些尚未完全被确认的疾病的概括性总称。常见的慢性病主要有心脑血管疾病、癌症、糖尿病、慢性呼吸系统疾病,其中心脑血管疾病包含高血压、脑卒中和冠心病。

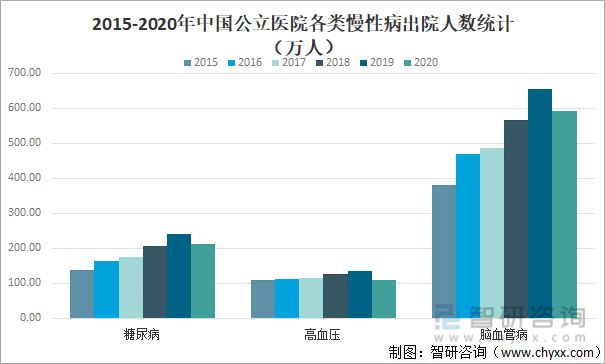

随着生活节奏加快,高血压、糖尿病、高血脂等慢病的发病率在逐渐提高,随着发病率的不断增长,中国医院接收的慢性病人数逐年攀升,2019年中国公立医院糖尿病出院人数达241.41万人,高血压出院人数达134.34万人,脑血管病出院人数达653.95万人, 2020年受新冠疫情影响,中国公立医院各类慢性病出院人数首次出现下滑,2020年中国公立医院糖尿病出院人数为211.96 万人,高血压出院人数为110.65 万人,脑血管病出院人数为592.56万人。

2015-2020年中国公立医院各类慢性病出院人数统计

资料来源:中国卫生健康统计年鉴、智研咨询整理

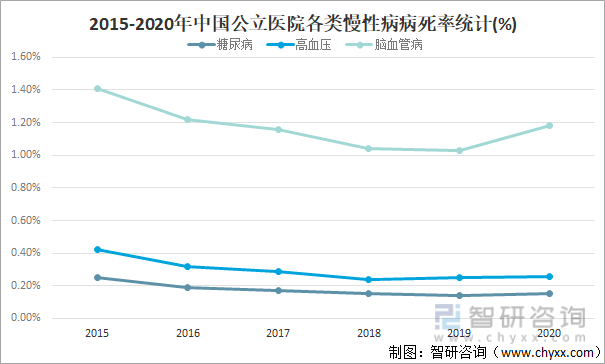

从病死率来看,除高血压外,2020年中国公立医院糖尿病和脑血管病病死率均保持增长趋势,2020年中国公立医院糖尿病病死率为0.15%,较2019年增长了0.01%;高血压病死率为0.11%与2019年基本持平;脑血管病病死率为0.92%,较2019年增长了0.14%。

2015-2020年中国公立医院各类慢性病病死率统计(%)

资料来源:中国卫生健康统计年鉴、智研咨询整理

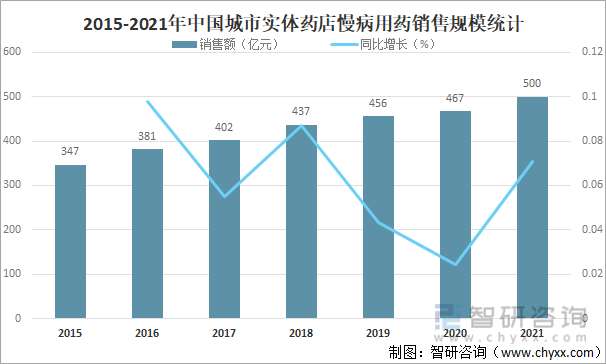

随着人们生活习惯的改变,高血压、糖尿病、高血脂等慢病的发病率在逐步上升,进一步加速降压药、其他心脑血管药、降糖药、降脂药和抗血栓用药等慢病用药市场规模的扩容,受新冠疫情影响,2020年中国城市实体药店终端慢病用药销售额增速放缓,但依然保持有2.4%的同比增幅;到了疫情趋稳的2021年,慢病药销售收入整体回暖,同比增幅达到5.9%,市场规模增长至约500亿元。

2015-2021年中国城市实体药店慢病用药销售规模统计

资料来源:米内网、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国慢性病用药行业市场经营管理及投资机会分析报告》

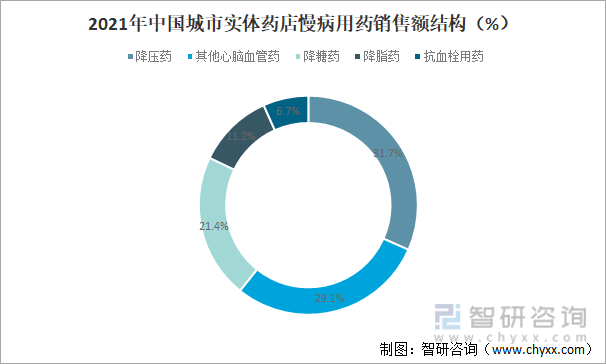

从2021年中国城市实体药店终端慢病药市场占比看,降压药的销售份额为31.7%,高居第一;其他心脑血管药(29.1%)、降糖药(21.4%)、降脂药(11.2%)以及抗血栓用药(6.7%)紧随其后。

2021年中国城市实体药店慢病用药销售额结构

资料来源:米内网、智研咨询整理

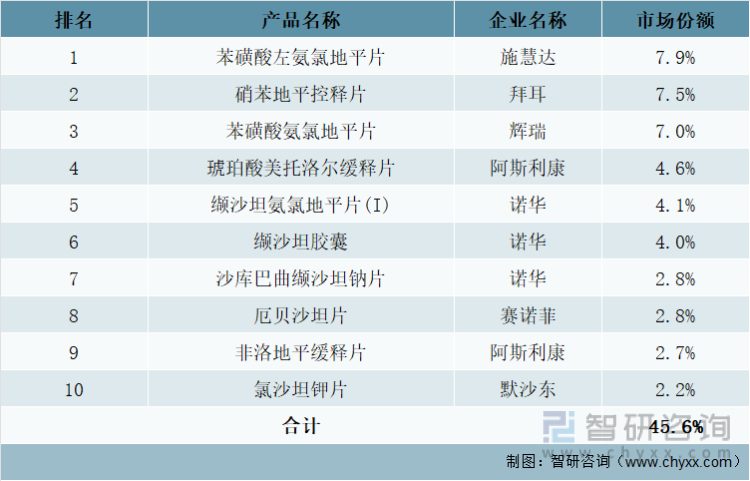

作为零售市场慢病用药的第一大类,2021年降压药TOP10品牌的销售额合计近80亿元,其中,施慧达的苯磺酸左氨氯地平片、拜耳的硝苯地平控释片、辉瑞的苯磺酸氨氯地平片3个品牌稳守前三。从近三年复合增长率看,2个诺华的复方制剂——缬沙坦氨氯地平片(Ⅰ)、沙库巴曲缬沙坦钠片涨幅明显,均超过38%。在集采常态化和临床需求的驱动下,复方制剂有望迎来新一轮的红利期。

2021年中国城市实体药店终端降压药TOP10品牌市场份额

资料来源:米内网、智研咨询整理

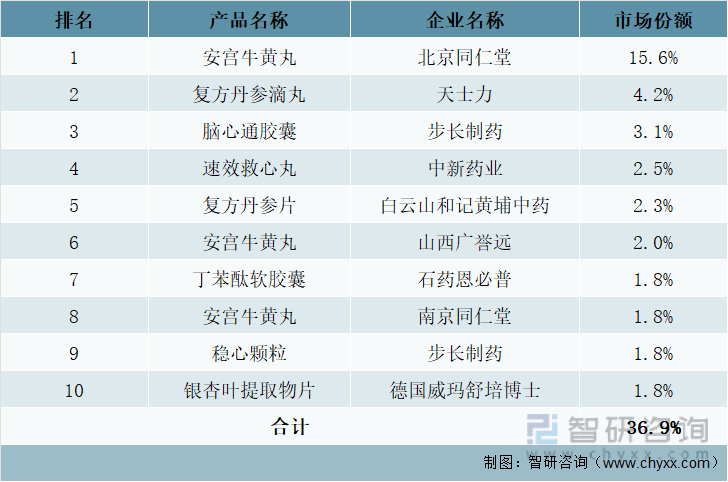

其他心脑血管用药TOP10品牌揽下超60亿元的销售额,市场份额合计37%,市场相对分散。其中,中成药占据9个席位,化药仅石药恩必普的丁苯酞软胶囊踏进前十。受新冠疫情影响,三个上榜的安宫牛黄丸合计市场占比达19.4%,其中北京同仁堂成功登顶,山西广誉远、南京同仁堂的三年复合增长率分别达23.9%和43.5%。

2021年中国城市实体药店终端其他心脑血管用药TOP10品牌市场份额

资料来源:米内网、智研咨询整理

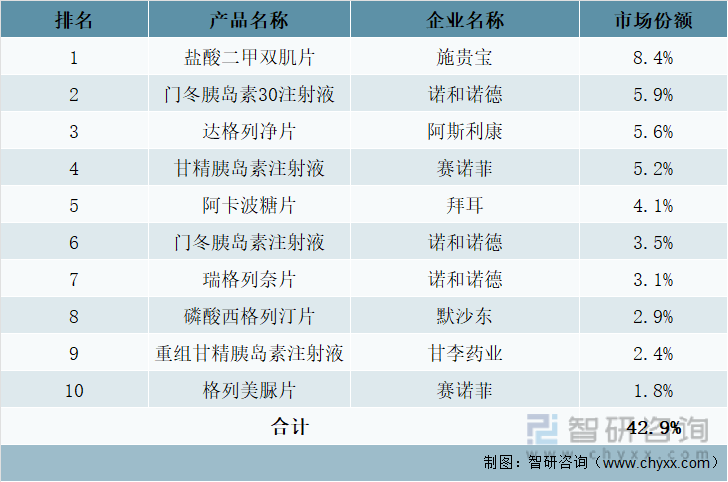

降糖药TOP10品牌的市场规模超过50亿元,外资厂商优势明显,9个进口品牌强势上榜,甘李药业的重组甘精胰岛素注射液作为国产品牌的代表,以2.4%的市场份额位居第九。此外,由于部分降糖药为注射剂,需冷藏保存与运输,实体药店销售成绩更为亮眼,共有4款注射剂进入榜单。

2021年中国城市实体药店终端降糖药TOP10品牌市场份额

资料来源:米内网、智研咨询整理

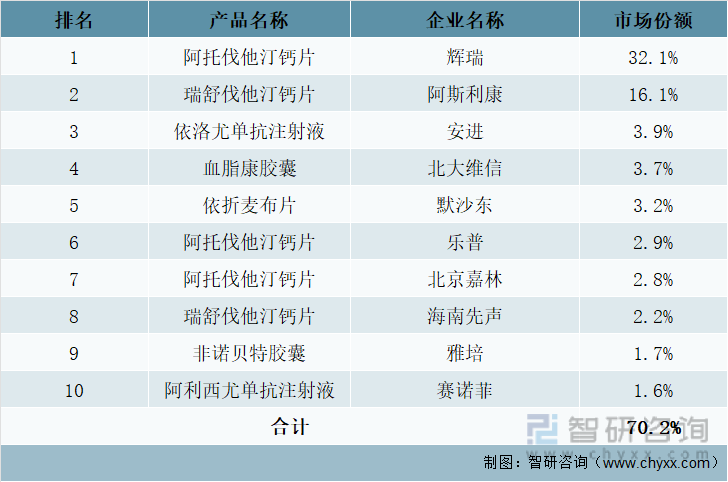

降脂药TOP10品牌市场份额合计达70%,市场集中度较高。受国采影响,北京嘉林的阿托伐他汀钙片销售额出现较大回落;相反,辉瑞的立普妥和阿斯利康的可定虽在国采丢标,院内市场倍受重挫,但凭借出色的疗效和良好的口碑在零售终端大放异彩、稳居前列。另外,值得注意是,安进的依洛尤注射液在2019年强势进军零售市场,近三年复合增长率达到120.3%,攀升至榜单的第三名,潜力正待释放。

2021年中国城市实体药店终端降脂药TOP10品牌市场份额

资料来源:米内网、智研咨询整理

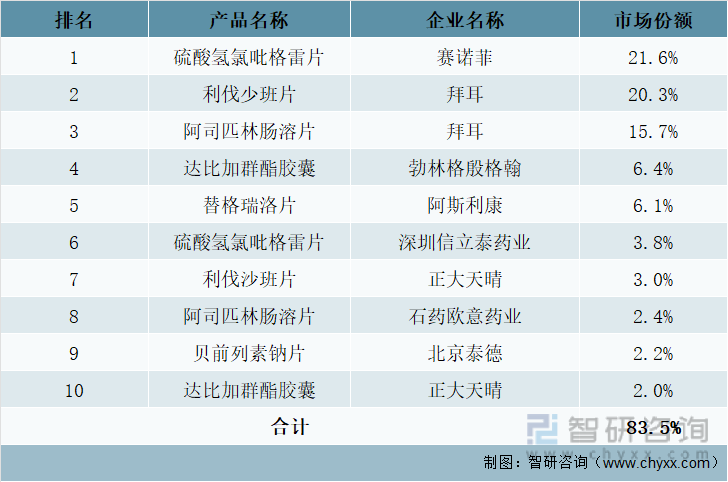

抗血栓药是慢病用药占比较低的一类药物,TOP10品牌的市场规模仅35.6亿元,其中利伐沙班片为第五批国采品种,就目前来看,正大天晴的安日欣和拜耳的拜瑞妥在零售的标外市场“玩得风生水起”,增速分别达到43228.6%、89.6%;而同样受集采影响,深圳信立泰的硫酸氢氯吡格雷片近三年复合增长率已出现下滑。

2021年中国城市实体药店终端抗血栓药TOP10品牌市场份额

资料来源:米内网、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国慢性病用药行业市场经营管理及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国慢性病用药行业市场经营管理及投资机会分析报告

《2022-2028年中国慢性病用药行业市场经营管理及投资机会分析报告》共九章,包含2017-2021年中国慢性病用药行业竞争格局分析,主要慢性病用药企业或品牌竞争分析,2022-2028年中国慢性病用药行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国三元前驱体行业全景速览:新能源汽车领域迅猛发展带动行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国智慧办公行业现状分析:产品功能不断增强,应用场景也日渐多元化[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国养生膏行业全景速览:线上渠道成为市场亮点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国系统集成行业前景洞察:市场规模将继续保持快速增长,行业前景十分广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)