一、化肥行业产量

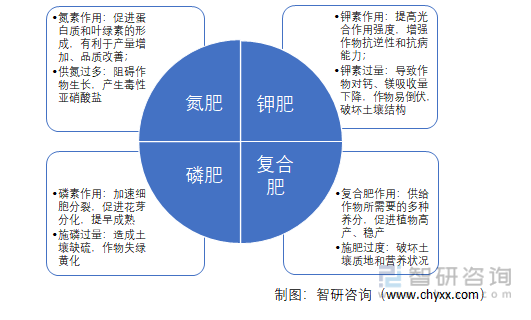

化肥是农业生产中一种十分常见的生产资料,当土壤中的氮、磷、钾等常量营养元素不能满足作物生长的需求时,通常会选择施用含氮、磷、钾的化肥来补足。化肥一般多是无机化合物,仅尿素是有机化合物。凡只含一种可标明含量的营养元素的化肥称为单元肥料,如氮肥、磷肥、钾肥等。凡含有氮、磷、钾三种营养元素中的两种或两种以上且可标明其含量的化肥称为复合肥料或混合肥料。

化肥种类、作用及危害

资料来源:智研咨询整理

2015年,中国农业部发布《到2020年化肥使用量零增长行动方案》(简称“零增长政策”),化肥行业发展回归理性,行业经营主体开始升级转型。由于产能过剩、优惠政策退出、煤炭等原材料价格上行等不利因素影响,化肥行业产量下降,化肥企业纷纷开始转型升级。2021年,中国化肥产量5446万吨,较2020年增长50.2万吨,化肥产量自2016年起连续五年下降后首次出现上升。

2015-2021年中国化肥产量(万吨)

资料来源:国家统计局,智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国化肥行业发展现状调研及未来前景分析报告》

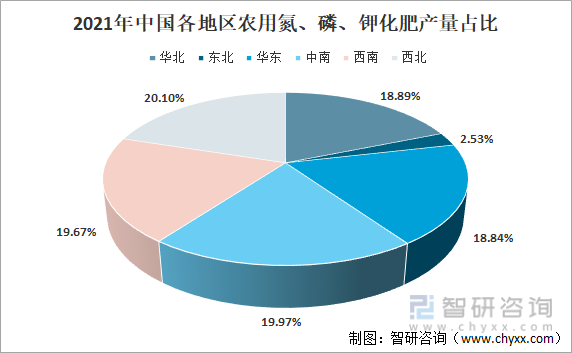

从区域分布看,除东北地区外,其他地区化肥产量较为平均。2021年,华北、华东、中南、西南、西北地区化肥产量分别为1028.59万吨、1026.05万吨、1087.64万吨、1071.47万吨、1094.49万吨,全国占比依次为18.89%、18.84%、19.97%、19.67%、20.10%;东北地区化肥产量仅为137.77万吨,占比为2.53%。

2021年中国各地区农用氮、磷、钾化肥产量占比

资料来源:国家统计局,智研咨询整理

二、重点企业对比分析:云天化vs金正大vs新洋丰

纵观目前我国化肥行业,企业众多,分布也较为广泛,行业龙头企业较少,大多数为中小企业,低端产品竞争激烈,其中企业规模较大、产量较高的企业有云天化、金正大、新洋丰等,云天化在氮肥、磷肥行业知名度较高,新洋丰在复合肥行业的知名度较高。

公司基本信息

| - | 云天化 | 金正大 | 新洋丰 |

| 注册时间 | 1997/7/2 | 1998/8/26 | 1986/10/20 |

| 注册地点 | 云南省 | 山东省 | 湖北省 |

| 注册资本 | 183811.3739万元 | 328602.7742万元 | 130452.929万元 |

| 上市时间 | 1997/7/9 | 2010/9/8 | 1999/4/8 |

| 公司概况 | 云南云天化股份有限公司是以磷产业为核心的优秀磷肥、氮肥、共聚甲醛制造商,主营肥料及现代农业、磷矿采选、精细化工、商贸物流等产业,磷矿采选生产能力、聚甲醛产能规模均居全国前列,磷复肥产能规模居亚洲前列。公司目前旗下拥有40余家分于公司,员工总数超过1万人,在云南、重庆、内蒙等10余个省市建有生产基地,在中东、东南亚等地区设立了销售公司,销售网点分布于世界各地。 | 金正大生态工程集团股份主营复合肥、缓控释肥、硝基肥、水溶肥、生物肥、土壤调理剂等土壤所需全系列产品的研发、生产和销售以及为种植户提供相关的种植业解决方案服务。公司复合肥产销量连续9年居国内首位,是国家创新型企业、国家重点高新技术企业、国家技术创新示范企业。公司具有年产各类新型肥料710万吨的生产能力。金正大集团是国家重点高新技术企业和国家创新型企业、缓控释肥料行业、国家与国际标准起草单位,先后在山东临沭、山东菏泽、安徽长丰等多地建有生产基地,并在美国、澳大利亚、印度、西班牙、挪威、以色列、德国、荷兰、越南、新加坡、香港等地设有分支机构。 | 新洋丰农业科技股份有限公司主营业务为磷复肥、新型肥料的研发、生产和销售,以及现代农业产业解决方案提供业务。公司始建于1982年,总部位于湖北荆门和北京,依托母公司洋丰集团5亿吨磷矿资源以及全国十大生产基地,形成了具有年产各类高浓度磷复肥逾830万吨的生产能力和320万吨低品位磷矿洗选能力。公司在全国建有30余个销售分公司,通过“一级代理直管、深度营销”模式进行统一销售,拥有营销和服务人员1,000余名,一级经销商5,000余家,终端零售商70,000余家。在多层次品牌体系建设下,目前已经形成“洋丰”“澳特尔”“力赛诺”“乐开怀”四大品牌联袂搏击市场的多元格局。 |

资料来源:公司官网,智研咨询整理

云天化主要从事肥料及及现代农业、磷矿采选、精细化工、商贸物流等方面的业务;金正大的主营业务为复合肥、缓控释肥、硝基肥等土壤所需全系列产品的研发、生产和销售以及为种植户提供相关的种植业解决方案服务;新洋丰主营业务为磷复肥、新型肥料的研发、生产和销售,以及现代农业产业解决方案 提供业务。三家公司在化肥业务的经营模式均采用经销商/代理商销售的模式,解决了终端客户分布过广的问题,实现营销网络的全覆盖。

公司化肥业务经营模式

资料来源:公司年报,智研咨询整理

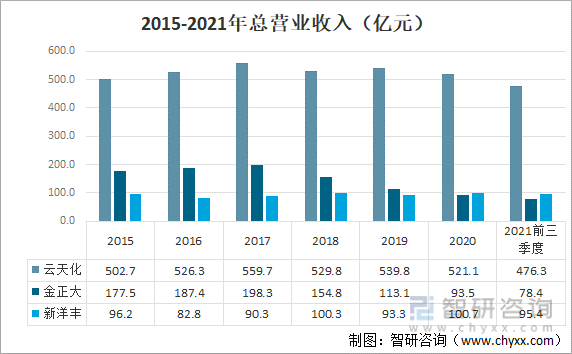

从公司营业收入来看,云天化企业规模及盈利能力都远超金正大和新洋丰。2021年前三季度云天化实现营业收入476.3亿元,同比增长19.35%;金正大实现营业收入78.4亿元,同比增长1.94%;新洋丰实现营业收入95.4亿元,同比增长15.73%。

2015-2021年总营业收入(亿元)

资料来源:公司年报,智研咨询整理

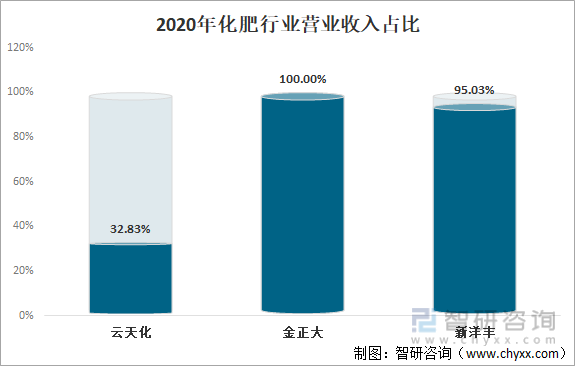

从公司营业收入构成来看,2020年,云天化化肥行业收入仅占32.83%,其营业收入的主要来源为商贸物流,占比为57.10%,但由于商贸物流毛利率仅为0.72%,公司利润主要来源仍是化肥行业;2020年金正大的主营收入均来自于化肥行业,占比为100%;新洋丰的主营收入绝大部分来自于化肥(磷复肥)行业,占比达95.03%,其余来自于贸易收入等其他业务。

2020年化肥行业营业收入占比

资料来源:公司年报,智研咨询整理

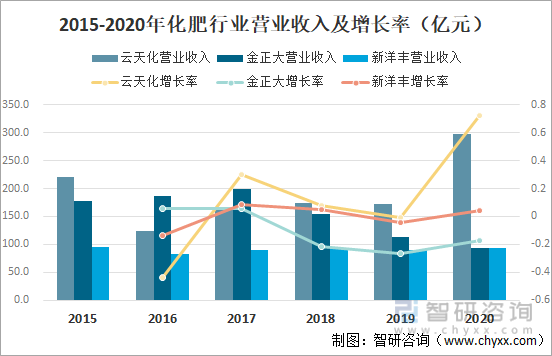

受化肥行业市场化改革进程加快推进和农业种植结构加速调整的影响,2016年云天化和新洋丰化肥行业营业收入出现大幅度下降,行业运行面临巨大压力。2020年云天化化肥行业营业收入为257.5亿元,同比增长71.18%;金正大化肥行业营业收入为93.5亿元,同比下降17.28%,其化肥行业营业收入连续三年大幅下滑,2020年较2018年下降52.85%;新洋丰化肥行业营业收入为93.3亿元,同比增长4.36%。

2015-2020年化肥行业营业收入及增长率(亿元)

资料来源:公司年报,智研咨询整理

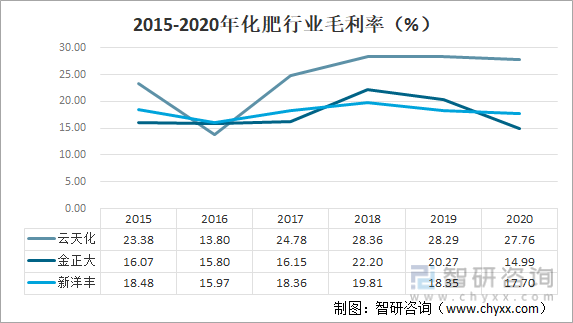

从化肥行业毛利率来看, 2020年云天化化肥行业毛利率为27.76%,金正大为14.99%,新洋丰为17.70%,近几年云天化化肥行业毛利率明显高于金正大和新洋丰,云天化在化肥行业的盈利能力较为突出。

2015-2020年化肥行业毛利率(%)

资料来源:公司年报,智研咨询整理

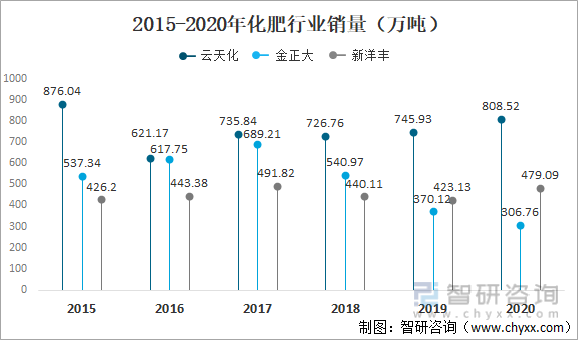

2020年云天化化肥行业销量为808.52万吨,同比增长8.40%;金正大化肥行业销量已连续四年下滑,从2017年的689.21万吨降至2020年的306.76万吨,2020年同比下降17.12%;新洋丰化肥行业销量为479.09万吨,同比增长13.23%,云天化在化肥行业的市场占有率明显大于金正大和新洋丰。

2015-2020年化肥行业销量(万吨)

资料来源:公司年报,智研咨询整理

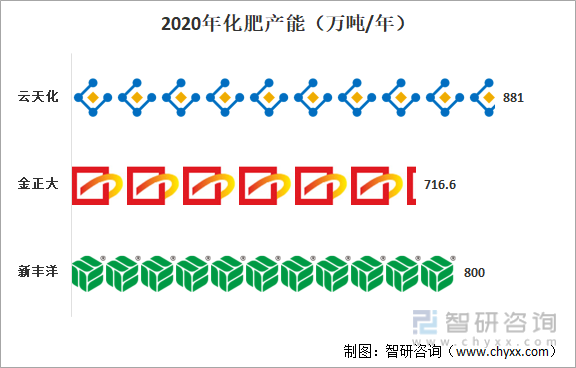

2020年,云天化化肥总产能约 881 万吨/年,其中基础磷肥总产能约 555 万吨/年,复合(混)肥总产能 126 万吨/年,氮肥产能 200 万吨/年;金正大化肥产能为716.6万吨/年,其中复合肥产能为657.6万吨/年,磷肥产能为59万吨/年;新洋丰化肥产能为800万吨/年,其中复合肥产能为620万吨/年,磷肥(磷酸一铵)产能为180万吨/年。

2020年化肥产能(万吨/年)

资料来源:公司年报,智研咨询整理

综合以上分析,云天化在公司整体经营情况、化肥产品的盈利情况和产销情况等方面表现亮眼,是我国化肥行业极为重要的龙头企业,而金正大近年来业绩持续下滑,化肥产品销量持续走低。

云天化vs金正大vs新洋丰

| - | 云天化 | 金正大 | 新洋丰 |

| 整体经营情况 | ★★★★ | ★★ | ★★★ |

| 化肥产品经营情况 | ★★★★ | ★★ | ★★★ |

| 化肥产品产销情况 | ★★★★ | ★★★ | ★★★ |

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国化肥行业发展现状调研及未来前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国化肥行业市场研究分析及前景战略研判报告

《2024-2030年中国化肥行业市场研究分析及前景战略研判报告》共十一章,包含中国化肥行业生产企业经营分析,2024-2030年化肥行业前景及趋势预测,2024-2030年化肥行业投资机会与风险防范de'n

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。