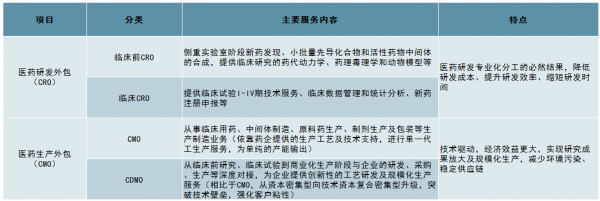

一、CMO行业:助推药物实现商业化生产

1、CMO行业简介

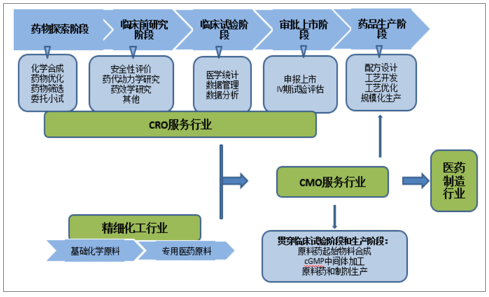

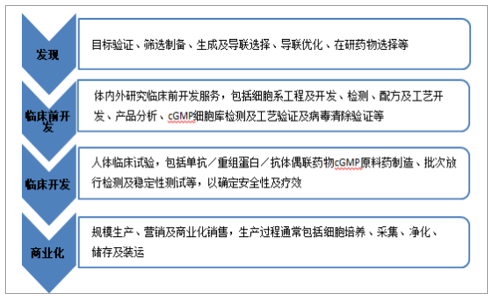

CMO主要侧重临床及商业化阶段制药工艺开发和药物制备。医药CMO,即医药生产外包服务,通过合同形式为制药企业在药物生产过程中提供专业化服务,包括临床和商业化阶段的药物制备和工艺开发,涉及临床用药、中间体制造、原料药生产、制剂生产以及包装等服务。药物开发是一项高技术、高投入、高风险、长周期的复杂系统工程,主要分为药物发现及前期研发、临床前药学实验、工艺合成、临床试验及商业化生产五阶段,根据外包服务阶段的不同可以划分为CRO和CMO,随着CMO市场趋于成熟,还衍生出定制生产(CDMO)、产研结合(CRO+CMO/CDMO)等多种模式。

各阶段医药外包服务概况

数据来源:公开资料整理

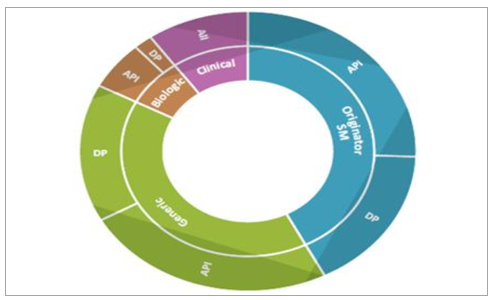

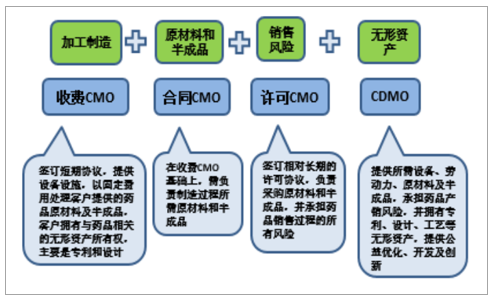

CMO按服务类型主要划分为API(ActivePharmaceuticalIngredient,原料药和中间体)和DP(FinishedDosageForms,最终剂型)。按照服务类型划分,CMO主要分为API和DF两部分,其中API服务在CMO行业中占据约60%的市场份额,临床药物制造比重最小,但在创建商业制造关系中至关重要。

CMO主要分为API和DP

数据来源:公开资料整理

1)API。一般需要在包括注射装置和喷枪的定制分配器内通过专业操作合成,存在明显进入壁垒。仿制药API占主要份额(84%),其中高效活性药物成分(HPAPI)由于监管困难、肿瘤药快速增长(60%的肿瘤药物为HPAPI)以及在DP配方和专用生产中需求巨大,以34%的市占率居于行业首位。

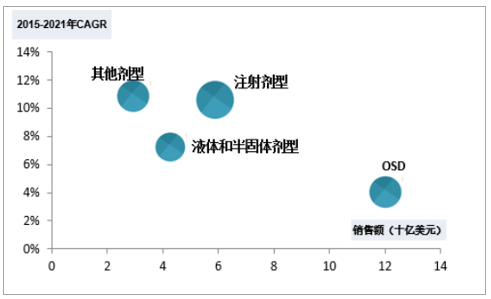

2)DP:成品药物剂型设计主要目的是经过计量设计、分子谱修饰等专业化处理以满足预期临床疗效和差异化靶向作用。其中,口服固体剂型(OSD)占主导地位(48.5%),其次是注射剂(33%)和半固体/液体化合物(17%),OSD具有给药便利、涂层可创新优势,以48.5%的市场份额占据DP服务主导地位,预期未来将以较低增速保持行业领先地位,注射剂型受益于对复杂化疾病的关注度持续提升,预期在未来几年将以10.5%的水平扩增。

DP各剂型市场格局

数据来源:公开资料整理

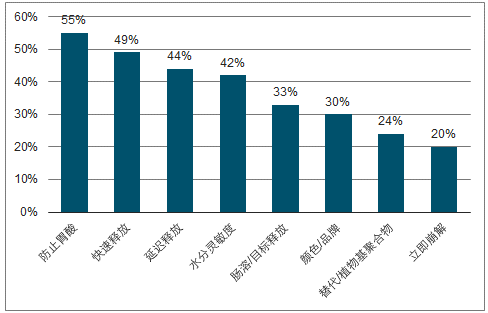

客户选择OSD目的

数据来源:公开资料整理

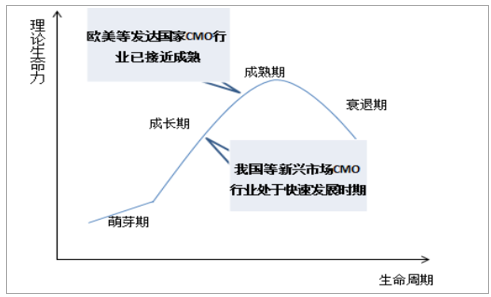

CMO行业在欧美等发达国家趋于成熟,在我国等新兴市场处于快速发展阶段。目前,制药企业为缩短研发周期、控制成本、降低风险、提高效率,逐步将资源集中于疾病机理研究、新药靶点发现及研发早期阶段等核心业务,而将后续生产委托给CMO企业,尤其是专用设备需求高的生物制品和目标市场狭窄、生产成本高的利基药物,也为小规模企业提供了一种保留知识产权并使其药物商业化的选择。近年,全球CMO市场平均增速为13.03%,欧美CMO行业起步较早,现阶段产业构架已趋于成熟,而新兴市场国家的CMO行业由于各项机制逐渐健全、成本相对低廉等因素迅速崛起,其中,我国CMO行业以18.3%的增速快速发展。

我国CMO行业处于快速发展阶段

数据来源:公开资料整理

2、产业链:“向CRO延伸+向CDMO优化”成为CMO发展方向

CMO行业上游为CRO及精细化工领域,下游为需求日趋庞大的医药制造市场。为药物生产服务的CMO行业处于药物从研发开始至商业化销售的中间环节。上游可以分为两类,一是以基础化工原料为初始物料进行专用医药原料制作的精细化工行业,在2007年达到景气高点后持续向下,预期近年对CMO行业暂无显著影响;二是以医药研发外包服务为主的CRO行业,近年,“CRO+CMO/CDMO”的纵向一体化服务模式成为医药外包领域主要扩展方向。下游是产生外包需求的医药制造业,产业化明确分工促使外包需求日趋庞大,全球CMO市场主要集中在欧美地区,以中国为首的新兴市场正在快速发展中。作为资本密集型行业的生物制药公司,开发成本高、交货期长、竞争激烈,为保持利润率,必须建立持稳向上的市场份额,在专利药物到期时迅速补充新药研发管道,同时,CMO服务也是仿制药企低成本高效率抢占首仿地位及更多市场份额的重要途径。

CMO行业产业链

数据来源:公开资料整理

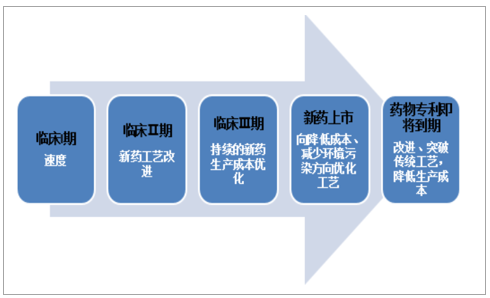

CMO服务在临床试验和生产阶段追求目标各有侧重。在药物临床阶段,制药企业希望尽快推出产品占领市场,比如,临床Ⅰ期要求CMO企业尽快开发出临床实验用药的工艺路线,临床Ⅱ期注重提高工艺开发的成功率,从临床Ⅲ期开始,持续的药物生产成本优化才开始被关注,因此,临床阶段CMO服务快速研制的工艺路线一般难以满足药物上市后规模化生产对经济效益、环保合规方面的要求,需要作进一步改进。

不同阶段的CMO服务侧重点不同

数据来源:公开资料整理

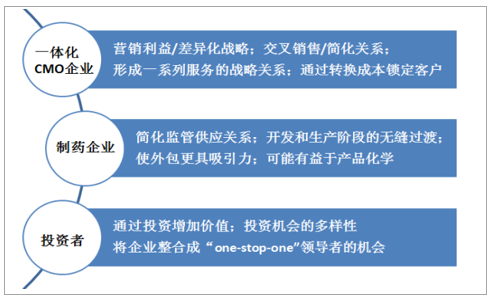

CMO行业不断向上游CRO领域延伸。传统CMO服务主要集中在临床和商业化阶段的药物制备和工艺开发,激烈的市场竞争促使CMO行业逐渐向上游CRO领域扩张,形成“CRO+CMO”一体化运作模式,即在新药发现早期介入,同步药企研发各阶段,实现各环节数据精密衔接、工艺流程整体布局,提高服务效率,保障药品质量稳定性、可持续性,增强客户黏性。目前,“CRO+CMO”一体化服务作为一种动态的商业模式,正逐渐跨越整个医药价值链。

“CRO+CMO”一体化服务模式利好各参与者

数据来源:公开资料整理

CDMO模式成为CMO行业最终战略选择。传统CMO行业依靠制药企业提供的生产工艺及技术支持进行单一代工生产服务,为单纯的产能输出,在激烈的市场竞争中,逐渐难以满足客户发展需求,CDMO应运而生,即在基础工艺流程及技术水准上,提供创新性的药物配备、工艺路线开发、生产流程优化。相比于CMO,高技术附加的CDMO服务获取可持续性商业订单的能力更强,盈利空间更大,在项目执行中能够更快速地延伸和扩充专业技术储备,据预测,在竞争白热化及需求多样化驱动下,CMO行业将逐渐向拥有独立无形资产、创造更高价值的高端药物定制生产(CDMO)演变。

CMO行业逐渐由转移型CMO向CDMO转变

数据来源:公开资料整理

二、全球CMO市场方兴未艾

1、预期2021年全球CMO市场规模可达1025亿美元

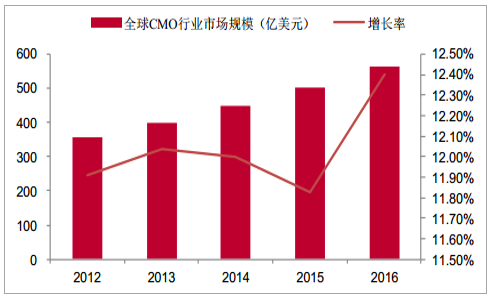

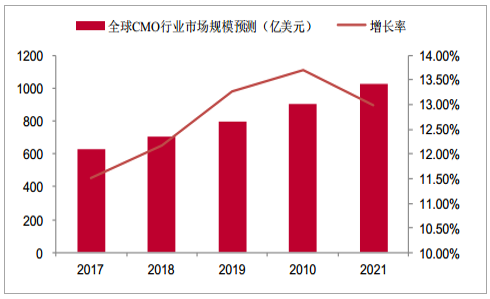

2012-2016年全球CMO行业市场规模从357亿美元增长到563亿美元,CAGR为11.5%,连续保持稳定高速增长,据预测,2017-2021年全球CMO行业市场规模从628亿美元增长到1025亿美元,CAGR达12.6%,2021年全球CMO市场规模较2016年翻番,市场保持稳定增长态势,未来市场发展有望进一步向好。

全球CMO行业市场规模及增长率(亿美元)

数据来源:公开资料整理

全球CMO行业市场规模预测及增长率(亿美元)

数据来源:公开资料整理

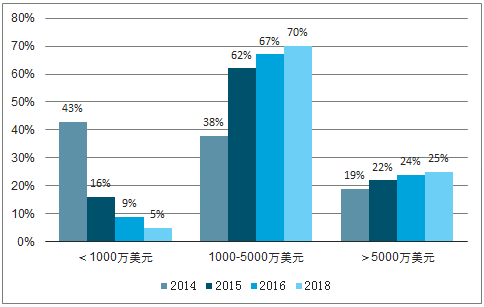

通过调查2000余名制药企业外包意向,发现约70%的企业预期2018年外包费用在1000-5000万美元,这一比例2014年仅为38%,同时大额外包(>5000万美元)的企业比重持续上升。预期随着行业纵深化推进,CMO将提供更高效率服务,客户持续性及药品稳定性得以保障,同时催生出更大的外包市场,产生“1+1>2”效应。

受访者外包服务费用区间变动

数据来源:公开资料整理

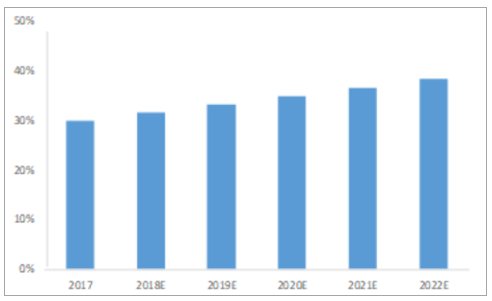

CMO领域渗透率低,发展空间大。据预测,2017年,医药行业约30%的开发、配方和制造支出流向外包领域,预计2022年将达到38.5%,CMO领域的渗透率略低于CRO,发展空间广阔。

医药外包行业渗透率

数据来源:公开资料整理

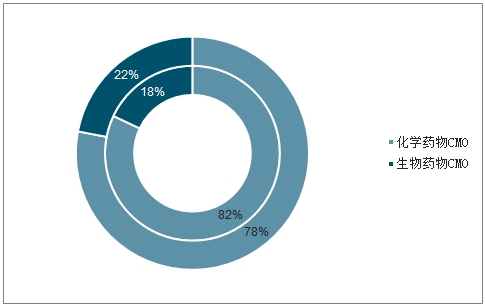

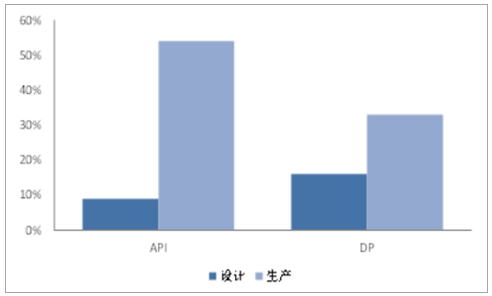

其中,化学药物外包是CMO收入的主要部分,约为515亿美元,占据CMO市场82%的份额,随着生物药物CMO的快速扩充(预计将以18%的增速水平增长,详见2.4),预计2021年化学药物CMO市场份额将缩小至78%。在CMO细分领域,API和DP具有开发设计能力的业务渗透率相对较低,主要原因是API设计和DP设计对CMO企业要求更高,需要企业具备药物处方研究、剂型改进、工艺优化、创新开发等高技术附加能力,即CDMO,随着制药企业外包需求多样化及行业发展需要,预计CDMO将成为CMO行业发展最快的细分领域。

化学/生物药物在CMO领域市占率

数据来源:公开资料整理

设计开发服务市场渗透率较低

数据来源:公开资料整理

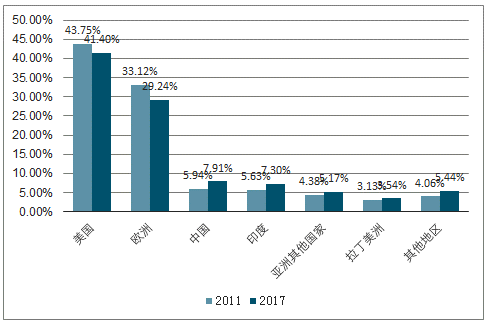

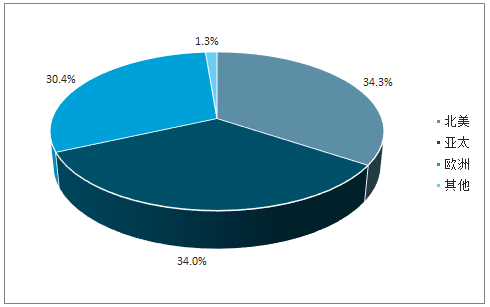

全球CMO市场主要集中于欧美,亚太地区快速追赶。类似于医药发展结构,当下全球CMO市场主要集中于欧美,但随着新兴市场崛起,2017年,欧美市场市占率相比于2011年76.87%的绝对优势稍有下降(70.64%),2028年,北美在整个CMO市场仅占据34.3%的市场份额,其次是亚太(34.0%)和欧洲(30.4%),亚太地区快速追赶,外包行业CAGR(7.1%)显著高于欧美地区(2.9%)。

2011年和2017年,不同地区在CMO行业市占率

数据来源:公开资料整理

预期2028年,全球CMO市场分布

数据来源:公开资料整理

2、多重驱动因素实力支撑CMO行业快速发展

1)受益于全球医药市场迅速发展,CMO行业迎高速发展契机

预期全球医药市场将以5.1%的增速增长,2021年达1.48万亿美元市场规模。作为产生外包需求的医药市场,其兴衰决定了CMO行业的景气程度,近年,由于人口老龄化、预期寿命延长、消费结构升级等因素,促使健康支出大幅提升,同时,中美作为主要医药市场,其医改导致医疗服务范围扩大,预期全球医药产品需求持续扩增。2017年全球医药市场容量为1.21万亿美元,2012-2017年复合增速为4.7%,预期未来几年至少保持5.1%的增速水平,2021年将达到1.48万亿美元。

全球医药市场销售额

数据来源:公开资料整理

全球主要药品市场分布

数据来源:公开资料整理

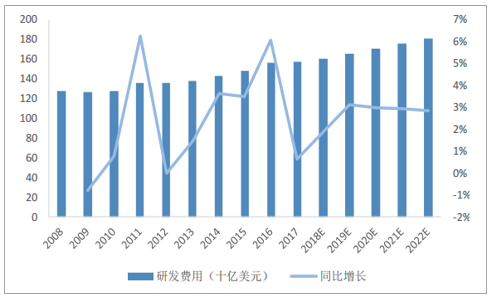

医药研发投入不断增大,带动CMO行业需求持续扩增。制药行业的独特之处在于能够创造需求,即推出尚未满足需求或疗效更优或副作用更少的新疗法以产生以往不存在或不明显的需求,制药企业通过对附加额外需求的新药物预期反推出更高额的研发预算,同时,现有药物逐渐扩展的新适应症也使后期临床开发支出大幅上升。2017年全球药物研发支出为1580亿美元,在研小分子新药5643个,预计2022年全球研发费用将达1810亿美元,随着药物研发投入增加,FDA批准新药数目整体个数也稳健上涨,虽然2016年批准数量同比下降超过50%,但截至2017年5月,CDER已经批准了21种新药,而截至2016年5月仅获批15种,由此表明获批数量下降的主要原因是批准的时间安排而不是研发结构变动。大约50%的研发费用用于临床前和后期开发阶段化合物研究,另50%用于CMC,CMC作为高频外包领域,预期将不断增长将助推CMO行业发展。

全球药物研发投入不断增加

数据来源:公开资料整理

FDA批准上市新药数目

数据来源:公开资料整理

全球在研新药研发管线规模不断扩增

数据来源:公开资料整理

2)医药研发难度加大,企业更倾向于高效率、专业化的外包服务

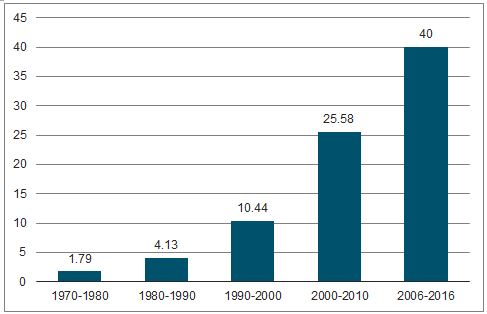

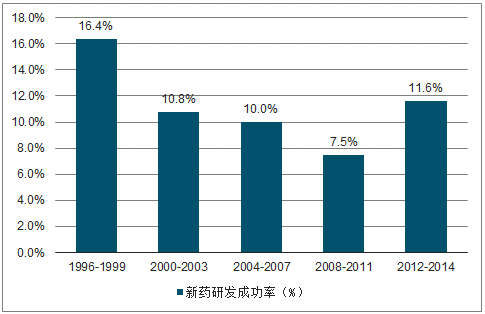

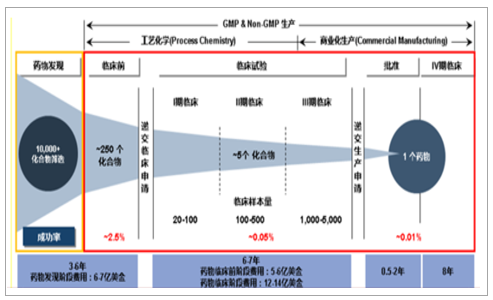

平均新药研发成本达到40亿美元。近年,随着疾病谱扩增以及药物结构复杂化,新药研发成本迅速增加。据调查,平均新药研发成本已经由2003年的8.02亿美元上涨到2010年的25.58亿美元,EvalatePharma则表示自2006年以来,每个NME的平均研发费用已达到40亿美元,此外还需要平均423个科学家、6587个临床试验、700多万小时的投入,制药生产力的压力与日俱增。新药研发平均耗时10-20年。一个新药品种从进入实验室至上市平均耗时10-20年,导致药物上市后的专利保护期缩短,新药研发企业承受巨大的潜在损失。新药研发成功率低。麦肯锡在《Nat.Rev.DrugDiscov.》提到2006-2011年,新药研发成功率仅为7.5%,2012-2014年,由于生物大分子良好的选择性和低脱靶毒性(生物药在后期开发阶段,即从临床III期到获批上市具有高达74%的成功率),药物研发总体成功率略有提升,但仍旧难以回升直90年代16.40%的成功率,2016年,top12医药巨头药品投资回报率仅为3.7%。

药物研发成本上升

数据来源:公开资料整理

全球新药研发成功率降低

数据来源:公开资料整理

药物研发耗时长、成功率低、花费大

数据来源:公开资料整理

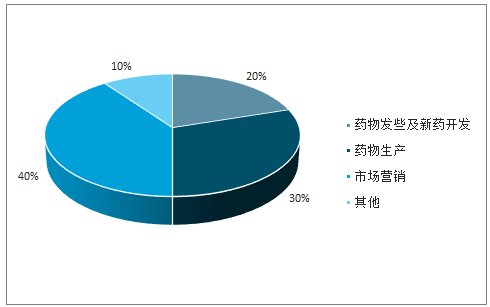

CMO服务助推药物实现高标准、高效率、低成本生产。新药研发难度升级,对制药工艺提出更大要求,如何将实验室不计成本、不计收率开发的克级化合物放大至具有商业价值的规模化生产成为药品上市亟需解决的难题,CMO企业专业化的技能累积往往比制药企业拥有更优质的制造能力,因此,受限于资金、精力的制药企业需要与CMO企业合作,通过合成设计、工艺优化等实现药物高标准、高效率、低成本生产。据估计,生产环节所用成本约占新药研发总成本的30%,而在低成本国家进行外包生产可以使生产成本下降40-60%,即新药研发总成本下降15%左右。

药物产研销成本构成

数据来源:公开资料整理

3)孤儿利基药物的兴起是CMO行业发展的重要推动力

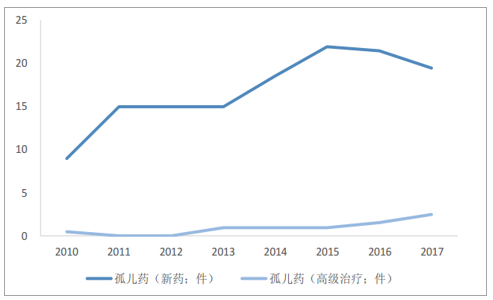

利基药物市场(孤儿药市场)迅速崛起。随着技术精细化、营销成本低、利润空间大、竞争有限、政策倾斜,甚至是专利到期后对仿制药企的低诱惑力,需求尚未得到满足的高度特异性的窄谱利基药物如雨后春笋般崛起。美国于1983年推出《孤儿药法案》,治疗罕见疾病新疗法的数量出现明显变化,在此之前的十年内,FDA批准的用于罕见疾病新疗法仅10种,但到2010年,FDA已批准了超过50种孤儿产品,现在约占所有新批准药物的1/3,新加坡、日本、澳大利亚及欧洲在20世纪90年代纷纷效仿,随后,众多国家的孤儿药领域法制体系逐渐完善,孤儿药获得越来越多的关注。EMA2017年年均申请上市的孤儿药新药及高级治疗药物分别为19.5和2.5件,相比于2010年至少翻一番。CDER在《2018年度新药评审报告》报告中指出,截止2018年11月30日,CDER共批准了55个NME药物,其中31个为孤儿药,占比56%,有史以来第一次批准的大多数NME是用于治疗罕见疾病的孤儿药。

EMA年均批准孤儿药上市申请数

数据来源:公开资料整理

部分国家(地区)孤儿药政策

国家(地区) | 美国 | 欧盟 | 日本 | 韩国 | 澳大利亚 | 台湾 |

法律依据 | 《罕见病用药法》 | 《141/2000号孤儿药产品法规》 | 《孤儿药法规》 | 《关于罕见病用药产品认定的规章》 | 《孤儿药政策》 | 《罕见疾病防治及药物法》 |

定义(每万人患病率) | 7.5 | 5 | 4 | 4 | 1.1 | 1 |

市场独占权(年) | 7 | 10 | 10 | 6 | 5 | 10 |

税额减免 | 临床研究费用的50% | 鼓励各成员国给予税收优惠 | 药物开发总费用的6%和不超过公司税的10% | 无 | 无 | 无 |

研究资助 | NIH项目等 | 有 | 政府基金资助 | 无 | 无 | 无 |

特殊审批 | 快速审批、优先审批等 | 有 | 优先审批 | 不详 | 不详 | 不详 |

再审查 | 无 | 上市后第五年年底 | 有 | 有 | 每12个月一次 | 每12个月一次 |

为申请文件的制定提供技术援助 | 有 | 有 | 有 | 无 | 无 | 有 |

数据来源:公开资料整理

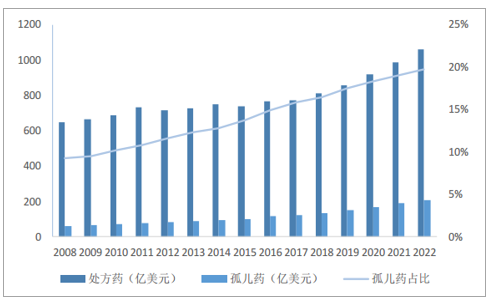

孤儿利基药物的兴起是CMO行业发展的重要推动力。利基药物的兴起使得能够产生数十亿美元市场的针对大批患者的广谱治疗药物市场份额缩减,KPMG首席医疗顾问HilaryThomas表示医药行业正由大规模覆盖面走向利基市场,然而,窄谱立即药物的成本和开发历程与广谱药物大致相同,经济法则使得最具成本效益的医药外包行业备受青睐,利基药物的兴起成为CMO行业发展的重要推动力。2017年,全球孤儿药物总销售额为1230亿美元,预期2022年将达到2090亿美元,约占全球处方药的20%,占处方药销售额增长的32%,为诺华创造了124亿美元的销售额,为美国Celgene贡献了107亿美元销售额。在孤儿药领域中,常用于白血病、血友病、白化病、法布瑞病、成骨不全症等的治疗,其中,对于癌症和肿瘤的研究和治疗成为孤儿药药物开发企业关注的焦点。于2001年获批用于治疗慢性粒细胞白血病(CML)的格列卫是一种典型的孤儿利基药物,上市仅4年全球销售额便达22亿美元/年。

孤儿药利基市场快速发展

数据来源:公开资料整理

典型孤儿药格列卫销售额(诺华)

数据来源:公开资料整理

此外,随着利基药物的蓬勃发展,行业投资紧步跟进,例如,2016年Shire以320亿美元收购Baxalta以加强其罕见疾病治疗组合,2018年1月,赛诺菲向Bioverativ投资了近120亿美元用于血友病及其他罕见血液疾病药物研发。预期随着制药企业开始逐渐摆脱“一刀切”的药物开发模式,CMO行业将获得广阔的潜在市场。

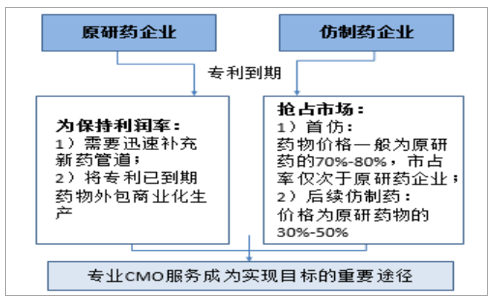

4)“专利悬崖”致使CMO服务备受青睐

“专利悬崖”促使CMO服务成为原研厂商保持利润率、仿制药企抢占市场份额的重要途径。新药研发的高成本高风险决定专利期内的高昂药价,回收研发成本并为下一期新药积累资本,创新药专利到期后仿制药便可上市销售,且售价大幅低于创新药,由此导致的原研厂商价格和销量悬崖式下跌便称为“专利悬崖”。以辉瑞为例,其头牌药品——针对心脑血管疾病和心脏病的降胆固醇药物立普妥,在专利到期之前为辉瑞带来年逾百亿的收入,2006年销售峰值时创造营收128.86亿美元,巨额收益使得各国仿制药企虎视眈眈,随着2011年11月30日立普妥在美专利保护到期,仿制药蜂拥而入,使得辉瑞2012年立普妥销售额仅剩39.48亿美元,收入额锐减59%,此外,西乐葆、活络喜、适利达、左洛复、希舒美等众多辉瑞原药药品,专利到期前后销售额均有巨大回落(降幅分别高达69%、25%、29%、75%及68%),可见,专利到期对原研药企带来的巨大冲击。

原研药企业为保持利润率,扩充新药管道的同时将到期药物规模化生产外包,而仿制药企业如何高效高质地推出成本低廉的仿制药并抢占首仿地位(首访药物价格一般为原研药的70%-80%,市占率仅次于原研药)成为竞争关键,因此,专业化CMO服务便成为众药企首选方案。

CMO服务利好专利到期后的仿创企业

数据来源:公开资料整理

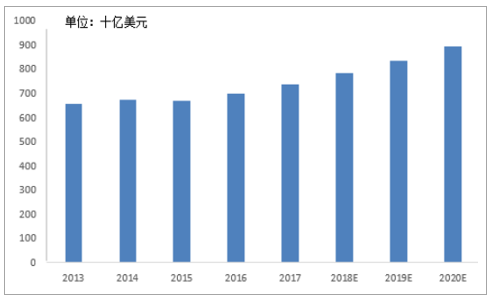

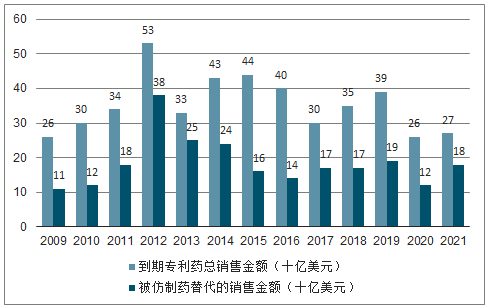

预计2017-2021年将有1570亿美元药品受专利到期影响,“专利悬崖”为CMO行业带来约290亿的庞大市场。2017年,全球专利期内的药物取得7370亿美元的销售规模,约占整体药品市场的60%,据统计,2017-2029年,将有105款全球重磅药物专利到期,仅2018年便有25种,包括美罗华(利妥昔单抗注射液)、乐瑞卡(普瑞巴林胶囊)等年销售额突破30亿美元的重磅品种,预计2017-2021年将有1570亿美元药品销售受专利到期影响,其中,有830亿美元的仿制药产生实质性销售,以35%的渗透率测算,预计在2017-2021年,将为CMO行业带来约290亿美元的庞大市场。

专利期药物销售额

数据来源:公开资料整理

仿制药替代专利到期药物销售额

数据来源:公开资料整理

近三年专利到期重磅药品

通用名 | 适应症 | 原研厂家 | 全球销售峰值 | 专利到期年份 |

地加瑞克 | 晚期前列腺癌 | FerringPharma | 45亿日元 | 2018 |

达比加群酯 | 预防卒中 | 勃林格殷格翰 | 16.01亿美元 | 2018 |

米拉贝隆 | 膀胱过动症 | 安斯泰来 | 988亿日元 | 2018 |

伊沙匹隆 | 乳腺癌 | 百时美施贵宝 | 1.17亿美元 | 2018 |

伐他那非 | 勃起功能障碍 | 拜耳 | 4.29亿美元 | 2018 |

varenicline | 尼古丁成瘾 | 辉瑞 | 9.97亿美元 | 2018 |

lumiracoxib | 骨关节炎、术后疼痛 | 诺华 | 0.91亿美元 | 2018 |

头孢洛林 | 细菌感染 | 武田/森林实验室 | 1.38亿美元 | 2018 |

瑞他莫林 | 细菌感染 | 葛兰素史克 | 1600万英镑 | 2018 |

利妥昔单抗注射液 | 滤泡性中央型淋巴瘤 | 罗氏 | 44.1亿美元 | 2018 |

环孢霉素 | 干性角结膜炎 | 艾尔建 | 14.1亿美元 | 2018 |

他达拉非片 | 勃起功能障碍 | 礼来 | 13.59亿美元 | 2018 |

培非格司亭 | 化疗中感染 | 安进 | 39.3亿美元 | 2018 |

普瑞巴林胶囊 | 纤维肌痛综合征 | 辉瑞 | 34.6亿美元 | 2018 |

奥马珠单抗 | 慢性特发性荨麻疹 | 罗氏/诺华 | 18.3亿美元 | 2018 |

Epoetinalfa | 部分贫血、恶心肿瘤 | 安进/强生 | 17.7亿美元 | 2018 |

维格列汀 | II型糖尿病 | 诺华 | 12.33亿美元 | 2019 |

替格瑞洛 | 预防血栓 | 阿斯利康 | 10.79亿美元 | 2019 |

雷美替胺 | 失眠 | 武田/森林实验室 | 81亿日元 | 2019 |

阿哌沙班 | 全身栓塞、卒中 | 百时美施贵宝/辉瑞 | 73.95亿日元 | 2019 |

拉帕替尼 | 乳腺癌 | 葛兰素史克 | 2.39亿英镑 | 2019 |

Udenafil | 勃起功能障碍 | Dong-Apharma | 203亿韩元 | 2019 |

艾日布林 | 转移性乳腺癌 | Eisai | 402亿日元 | 2019 |

Fesoterodine | 膀胱过度活动症 | 会日 | 2.88亿日元 | 2019 |

马拉维罗 | HIV-1感染 | 辉瑞 | 1.43亿日元 | 2019 |

依曲韦林 | HIV-1感染 | 强生 | 3.79亿美元 | 2019 |

索拉菲尼 | 肾细胞癌、肝细胞癌 | 拜耳 | 8.92亿欧元 | 2020 |

阿昔替尼 | 肾细胞癌 | 辉瑞 | 4.3亿美元 | 2020 |

Regadenoson | 心肌灌注显像 | 安斯泰来 | 762亿日元 | 2020 |

Sugammaadex | 麻醉逆转剂 | 默沙东 | 7.04亿美元 | 2020 |

茚达特罗 | 慢性柱塞性肺病 | 诺华 | 2.2亿美元 | 2020 |

阿地溴铵 | 慢性柱塞性肺病 | 森林实验室 | 1.9亿美元 | 2020 |

托法替布 | 类风湿性关节炎 | 辉瑞 | 13.54亿美元 | 2020 |

数据来源:公开资料整理

3、“自主研发+并购整合”,领先CMO企业持续强化制造能力

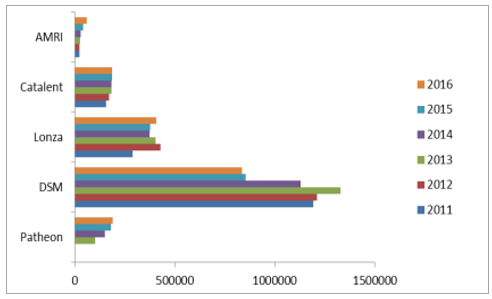

CMO行业代表性企业多位于欧美等医药产业发达地区。类似于医药产业发展格局,在全球医药外包领域,具有代表性的CMO企业大多位于欧美发达地区,其中,美国Catalent、瑞士Lonza、德国勃林格殷格翰(BI)、荷兰DSM等是行业内的领军企业,此外,还有2017年相继退市但具有代表性的美国AMRI、加拿大Patheon。

全球CMO行业代表性企业(2016)

企业 | 总部 | 成立(年) | 净利(万美元) | Roa | 主营业务 | 规模 |

Catalent(康泰伦特) | 美国 | 2007 | 11150 | 0.18 | 小分子CMO领军企业;化学药CMO、生物药CMO | 全球最大CMO企业,在世界范围内拥有24个生产基地和约8200名员工 |

Lonza(龙沙) | 瑞士 | 1897 | 29501 | 0.13 | 生物CMO领军企业;化学药CMO、生物药CMO、保健美容等特殊生物用品 | 旗下45家主要产研中心遍布全球 |

BI(勃林格殷格翰) | 德国 | 1885 | - | - | 化学药CMO、生物药CMO | 在全球13个国家共拥有44000名员工,共有145家子公司、7家研发中心和20家生产场所 |

AMRI(奥尔巴尼,退市) | 美国 | 1998 | -7017 | -0.24 | 化学药CMO、生物药CMO | 全球性合同研究制造组织,在美欧亚均有分部 |

Patheon(培森,退市) | 加拿大 | 1974 | 3170 | -0.05 | 化学药CMO、生物药CMO;主要为FDFCMO | 全球范围内有约3900名员工,客户群包括了全球排名前Top20制药企业的18家及全球TOP10生物技术企业的9家 |

DSM(皇家帝斯曼) | 荷兰 | 1902 | 65410 | 0.2 | 生物CMO,尤其擅长抗感染药物生产及生物技术和酶技术的运用 | 全球领先的API及医药CMO供应商 |

数据来源:公开资料整理

全球CMO企业集中度低,市场竞争激烈,领军企业市占率逐渐下降。2015年,Catalent凭借卓越的操作性能和无菌注射剂技术,占领全球2.7%的市场份额,位列第一,全球TOP5市占率仅为10.6%,与拥有类似客户群的CRO行业相比,CMO行业市场分散程度高,行业竞争激烈。随着医药生产外包市场需求的不断扩大,以中国、印度为首的亚洲新兴市场国家凭借成本优势迅速发展,使得欧美等高成本区域的CMO企业市占率逐年下降,CMO龙头Catalent、Lonza的市占率已由2011年的13.54%下降至2015年的5.2%。

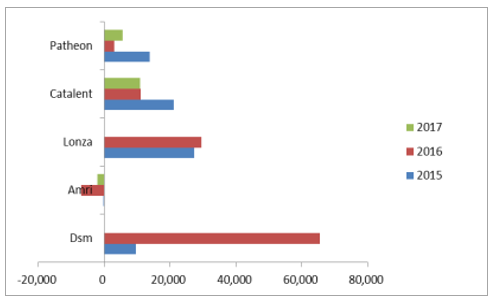

CMO行业竞争激烈,且预期逐渐加剧。在CMO行业整体快速发展的趋势下,新兴市场国家凭借成本优势及日益完善的体制迅速崛起,逐渐挤占欧美CMO市场空间,预计未来CMO行业竞争加剧。例如,代表性CMO企业AMRI营收体量较小,2015-2017年不断亏损,2017年9月被取消上市资格,另一代表企业Patheon营收波幅较大,2017年8月,高级副总裁、执行副总裁等主要高管批量离职,10月退市,二者退市后相继被并购。

AMRI和Patheon营收体量小(单位:万美元)

数据来源:公开资料整理

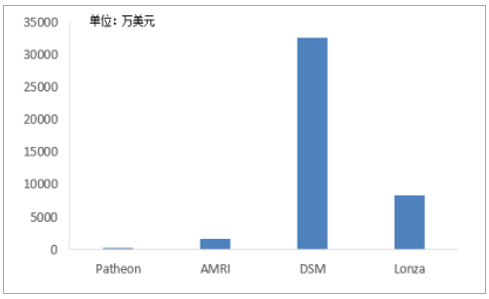

AMRI和Patheon净利不佳(单位:万美元)

数据来源:公开资料整理

为做强大做优做大,领先CMO企业需要不断强化药物制造技能。随着市场对具备创新开发能力的CDMO型企业需求扩增(详见1.2),以及诸如活病毒、细胞毒素以及利基药物等日益复杂化的新药涌现,全面、高效、稀缺型的制造能力终将成为CMO企业的核心竞争要点,因此,不断强化制造技能将成为未来CMO企业发展的主要推动力。

CMO企业不断强化研发技能的因素

数据来源:公开资料整理

CMO企业自主研发投入高,超过75%将用于增强技术制造能力和增加服务产品。未来五年,CMO领域超过75%的研发投入将用于增强技术制造能力和增加服务产品,包括添加冻干、细胞毒性处理技术及大/小规模容量等,另25%投资用于实施跟踪系统、QC自动化等的非制造领域。2016年,在跨国CMO企业中,DSM研发费用高达3.25亿美元,Lonza投入8232.77万美元,而2017年相继退市并被收购的Patheon和AMRI研发投入明显滞后,其中Patheon2016年的研发投入仅有210万美元,可见,在技术驱动的医药领域,企业发展与研发投入联动强劲。

CMO企业战略投资方向

数据来源:公开资料整理

跨国CMO企业研发费用状况

数据来源:公开资料整理

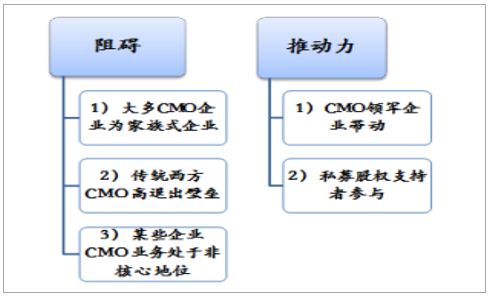

并购整合是CMO企业实现制造能力广深化的重要途径。2017年,医药外包领域有67笔整合交易,高于2016年的42笔,其中,CMO领域仅有16项,家族式企业、欧美CMO领域高退出壁垒及CMO业务非核心地位是行业整合的阻碍,然而,Pharma指出目前行业并购整合增速较快,制药外包部门并购整合交易总额已从2016年的314亿美元骤升至2017年549亿美元,主要得益于领军企业及其私募股权支持者(egDPx、Patheon、ICIG)推动。

CMO行业整合拉锯力量

数据来源:公开资料整理

医药外包领域整合交易额

数据来源:公开资料整理

与CRO行业在2006-2016年的整合经历类似,随着竞争环境日益复杂,市场需求逐渐多样化,CMO行业领先供应商已经意识到整合对企业现有运营平台技能强化影响重大,同时也是强化综合业务能力、扩大地域服务范围最高效、快捷的手段。例如硬胶囊技术和API制造领域领导者Lonza分别以5.5亿美元、3.0亿美元和1100万欧元收购了Capsugel、InterHealthNutriceuticals和PharmaCell,Capsugel在全球空心胶囊市场占有率超过50%,InterHealthNutriceuticals是膳食补充剂和功能性食品饮料的独特增值营养成分的研究、开发、制造及销售的领导者,PharmaCell则拥有自体细胞和基因治疗制造方面的核心技术,Lonza通过收购极大地强化了公司在相关领域及地域的服务能力。

2017年,CMO领域代表性并购整合行为

企业 | 目标公司 | 交易价 | 拓展领域 |

Catalent | CookPharmica | 9.5亿美元 | 极大扩展了公司在生物制剂开发、服务、制造及成品供应方面的地位,并获得两个新的生物制剂和口服药物输送业务部门 |

3SBioInc. | TherapureBiopharma的CDMO业务 | 2.9亿美元 | 目标公司为加拿大生物制剂生产商,3SBio进入北美生物制药行业,并通过提高生物制剂制造能力扩展CDMO业务 |

Carlyle/GTCR | AMRI分子研究公司 | 9.22亿美元 | 目标公司为全球性CMO领军企业,在欧美亚均设有办事处,业务部门包括API、DP、FC及研究开发服务 |

ThermoFisher | Patheon | 72亿美元 | 实现了ThermoFisher的药物开发制造的一站式服务企业 |

Lonza | 1)PharmaCellBV | 1100万欧元 | 目标公司拥有自体细胞和基因治疗制造方面的核心技术,包括两种商业化的高级治疗药物产品(ATMPs) |

2)Capsugel | 5.5亿美元 | 目标公司在全球空心胶囊市场占有率超过50%,强化了公司胶囊制造业务能力 | |

3)InterHealthNutriceuticals | 0.30亿美元 | 目标公司是膳食补充剂和功能性食品饮料的独特增值营养成分的研究、开发、制造及销售的领导者,扩大公司在营养类产品的业务和制造能力 | |

JSRLifeSciences/KBIBiopharma | SelexisSA | - | 目标公司拥有先进的细胞系开发技术,实现向生物制剂CDMO迈进 |

Evotec | Aptuit | 3亿美元 | 目标公司提供药物发现、临床前测试、药物生产服务,并扩展至IND提交、综合药物制造 |

药明生物的STAPharmaceutical | 药明生物的PDS | 合并 | 合并后,STA将提供小分子API和药品服务,实现新化学实体从“临床前阶段-NDA-市场” |

数据来源:公开资料整理

4、生物药物CMO或成行业主要驱动力

高技术难度的生物药企对CMO服务的需求更加强烈。在生物制剂早期阶段,鲜少出现CMO合同制造,主要归咎于监管限制和技术不成熟,直到1997年,FDA的现代化法案(FDAMA)放宽限制,CMO才在生物药物领域寻得生存空间。相比于小分子化药,生物制剂分子结构复杂、研制标准严苛、临床试验成本巨大、配方分析技术难度升级、前期固资投入门槛高,制药企业难以完全掌控生物制剂开发过程中的全部技能和风险,特别是在商业化阶段,因此越来越多的生物制药企业转向外包。HighTechBusinessDecision针对3000名生物制药受访者调研,70%的生物制药企业表示将在未来五年内继续加深与CMO企业合作。

生物药物开发

数据来源:公开资料整理

生物药物是“重磅炸弹”的主要孵化领域,专利到期后将为生物药物CMO行业带来重大利好。自1982年世界首个生物药“胰岛素”问世以来,生物医药由于在重大疾病领域的革命性治疗效果,迅速发展,成为“重磅炸弹”的孵化基地,目前,生物药物重点研究领域包括抗体偶联药物、双特异性单抗及免疫肿瘤学。2017年,全球TOP10畅销药中80%为生物制剂,预期2022年Top100中生物制剂将由2008年30%增至52%,专利到期后庞大的市场空间为生物药物CMO的快速发展带来重大利好。

全球top10畅销药物90%为生物药

商品名 | 通用名 | 药物分类 | 主要适应症 | 原研企业 | 销售额(亿美元) | |||

2016 | 2017 | 2018E | ||||||

1 | Humira | Adalimumab/阿达木单抗 | 单抗 | 免疫疾病 | 艾伯维 | 160.78 | 184.27 | 202 |

2 | Enbrel | Etnaercept/依那西普 | 融合蛋白 | 免疫疾病 | 安进/辉瑞 | 92.38 | 88.75 | 73 |

3 | Remicade | Infiximab/英夫利昔单抗 | 单抗 | 免疫疾病 | 强生/默沙东 | 87.84 | 82.08 | 63 |

4 | Qituxan | Rituximab/利妥昔单抗 | 单抗 | 淋巴瘤 | 罗氏 | 72.23 | 82.08 | 64 |

5 | Revlimid | Lenalidomide/来那度胺 | 小分子 | 多发性骨髓瘤 | 新基 | 69.74 | 81.87 | 92 |

6 | Avastin | Bevasizumab/贝伐珠单抗 | 单抗 | 癌症 | 罗氏 | 67.15 | 80.87 | 64 |

7 | Herceptin | Trastuzumab/曲妥珠单抗 | 单抗 | 乳腺癌 | 罗氏 | 67.15 | 78.07 | 64 |

8 | Xarelto | Rivaroxaban/利伐沙班 | 小分子 | 抗凝药 | 强生/拜尔 | 55.67 | 60.24 | 61 |

9 | Eyla | Aflibercept/阿柏西普 | 融合蛋白 | 糖尿病性黄斑水肿 | 再生元 | 51.4 | 59.4 | 65 |

10 | Opdiva | Nivolumab/纳武单抗 | 单抗 | 癌症 | 美施贵宝 | 46.57 | 56.86 | 61 |

数据来源:公开资料整理

预期全球生物制剂将以9.7%的增速发展,2021年达到3501亿美元,带动生物药物CMO快速发展。近年来,全球生物制剂市场发展迅速,2017年市场规模已由2012年的1642亿美元增至2422亿美元,复合增速(7.7%)远超医药市场整体水平(4.7%),预计将以9.7%的增速继续增长,2021年将达3501亿美元市场规模。至今有超过700款生物制剂上市,仅18家领先药企便有超900种生物制剂在研,2017年生物制剂在研新药占比已达到37.8%,全球生物制剂研发投入复合增速(10%)远高于医药整体研投增速(3.94%)。2018年,化药领域的新药临床申请为5397项,2012-2018年复合增速仅为0.37%,而生物药物临床申请为1804项,相比于2012年的824项,复合增速高达13.96%。

生物制剂市场规模比重持续提升

数据来源:公开资料整理

生物制剂在研新药投入金额比重持续提升

数据来源:公开资料整理

生物制剂开发阶段项目持续增长

数据来源:公开资料整理

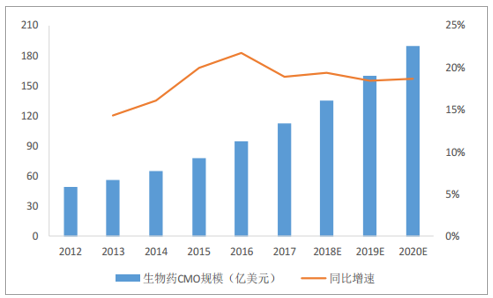

预期全球生物药物CMO市场将保持18.9%的增速水平,2020年将达到190亿美元市场规模。据统计,2017年全球生物CMO市场规模达到113亿美元,预期将以18.9%的增速上涨至2020年的190亿美元。

全球生物药物CMO市场规模

数据来源:公开资料整理

三、利好因素加持,助推CMO市场向我国转移

1、多面并趋,助推我国CMO行业茁壮成长

1)我国医药行业增速居于全球前列

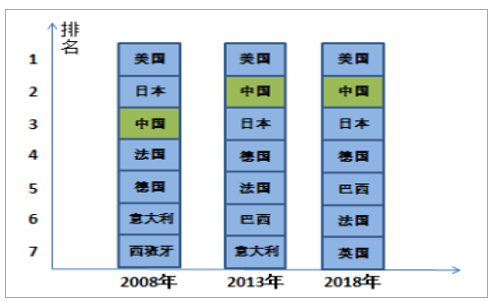

我国位居全球医药市场第二位,极大刺激了国内医药外包市场的快速发展。由于我国人口基数庞大、消费结构持续升级、老龄人口深化、医保普及、医疗投入扩增等因素,国内医药行业正处于发展的黄金时期。目前,我国已成为仅次于美国的第二大医药大国,面对如此庞大的市场,考虑到药品审批地域性特点以及成本优势、市场熟知度,跨国药企纷纷在国内投资参股或寻求产研机构,目前,全球排行前10位的制药公司已全部进军中国市场,排名前25位的制药企业中有15家在中国设有办事处机构,为国内医药外包市场储备了雄厚的发展潜力。

全球医药市场规模排名

数据来源:公开资料整理

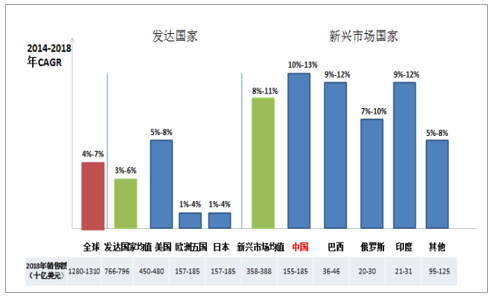

2018年我国医药市场规模约为1550-1850亿美元,2014-2018年CAGR为10%-13%,增速居前。目前,全球医药市场超过70%的份额集中在欧美日等发达国家,但由于市场已接近成熟,遭遇发展瓶颈,2014-2018年复合增速(3%-6%)低于全球平均水平(4%-7%)。近年来,以中国、印度为代表的新兴国家市场经济快速崛起,4年复合增速达到8%-11%,2018年,我国药物市场或达1550-1850亿美元,以10%-13%的增速居于全球药物发展前列。

我国医药市场增速位于全球首位

数据来源:公开资料整理

2)多重比较优势促使我国CMO行业快速发展

制药企业对于医药外包服务商的选择,是成本、技术、质量、知识产权等多因素权衡的结果,权衡考虑下,相对于CMO发展处于瓶颈的欧美市场及正在蓬勃进程中的印度市场,多重比较优势促使我国在未来CMO市场中占据优势。

我国CMO服务的比较优势

数据来源:公开资料整理

对于欧美CMO企业,往往受制于高昂的成本而难以时刻保有领先的技术储备,并且不愿意承担工艺研发失败带来的风险从而偏好技术转移型CMO服务,相比之下,我国医药制造行业工资低廉,2015年年均工资仅为59712元,不足各行业工资均值(62029元),工资增幅(8.70%)也不及总体水平(10.06%),CMO服务成本仅为美国成本的25%,为欧洲的30%,因此,技能开发拓展成本较低,专业技术储备积极性高。

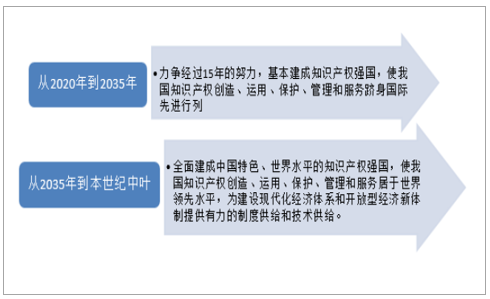

相比于印度CMO行业受制于本国知识产权理念匮乏、人才培育机制不完善等难以得到充分发展,我国拥有更完善的知识产权保护、cGMP原料药供应体系和供医药货记录及生产配套设施。印度在1970年的《专利法》中,废止了对药品化合物的知识产权保护,本国企业可以强仿专利期内的原研药物,是印度CMO企业难以获得国际市场的重要原因,而我国改革开放40年来,陆续制定、出台并修订完善专利权、商标法等多项知识产权政策,同时也是17项知识产权保护国际多边条约的订约国,包括WIPO公约、《巴黎公约》、《伯尔尼公约》、TRIPS、WCT及WPPT等。十九大报告指出中国特色社会主义进入新时代,知识产权事业发展也进入了新时代,并作出“两步走”的战略部署,奋力在本世纪中叶全面建成中国特色、世界水平的知识产权强国,使我国知识产权创造、运用、保护、管理和服务居于世界领先水平。

我国专利保护政策日趋完善

数据来源:公开资料整理

我国知识产权的“两步走”战略部署

数据来源:公开资料整理

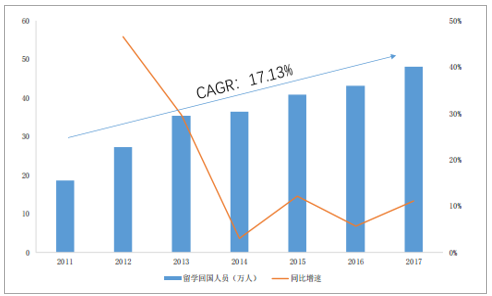

此外,近年来,我国高度重视科创型人才的培养,不断支持引导企业与高等科研院所合作,联合培养对口专业人才,留学生归国就业比例也逐年提高,2017年留医药学归国人数达到48.09万元,超过了1978年到2011年的34年间留学归国总数的50%(81.84万人),2011-2017年复合增速达到17.13%,逐渐满足行业高技术人才储备需求,不断完善的人才、成本、制度等比较优势已成为我国CMO行业发展的重要推动力。

我国留学归国人数逐年增加

数据来源:公开资料整理

3)政策引导,孕育CMO行业发展温床

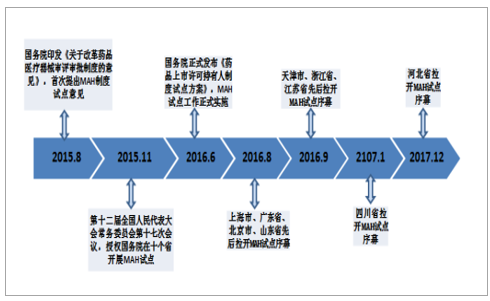

近年来,随着药品上市许可持有人制度(MAH)、药品一致性评价、加速审评审批等政策利好释放,医药行业改革步伐加快,有效支撑医药产业优化升级,CMO行业凭借一系列政策红利快速发展。

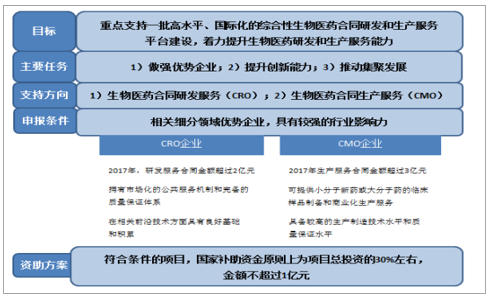

四部委联合发布《关于组织实施生物医药合同研发和生产服务平台建设专项的通知》,明确表示对CMO行业的支持态度。2018年6月11日,国家发改委、工信部、卫健委、药监局联合发布《关于组织实施生物医药合同研发和生产服务平台建设专项的通知》,拟于“十三五”期间组织实施生物医药合同研发和生产服务平台建设专项,力争达到每年为100个以上新药开发提供服务的能力,在CMO领域,重点支持创新药及已上市药物规模化委托加工平台建设,申报企业需满足2017年CMO服务金额超过3亿元且应为行业优质企业,发改委对于符合条件项目给予中央预算内投资支持,单个项目补助资金约为项目总投资30%,金额不超过1亿元,直接表明对我国医药外包产业的支持态度。

《关于组织实施生物医药合同研发和生产服务平台建设专项的通知》总概括

数据来源:公开资料整理

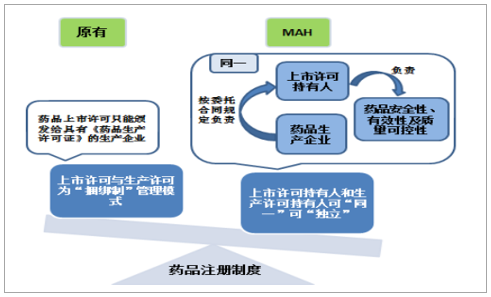

MAH制度实现上市许可与生产许可“分离”,直接促进CMO行业发展。MAH制度推动我国制药产业专业化分工的细化,实现市场要素灵活流动,是我国药品注册制度由上市许可与生产许可的“捆绑制”向“分离制”转型的突破口,使得药品研发、生产和销售分离成为可能,在MAH制度下,上市许可持有人可以选择自产或者委托生产,如若委托生产,上市许可持有人对药品安全性、有效性及质量可控性负责,生产企业按合同规定对上市许可持有人负责,药品质量责任主体更为明确,同时,研发企业可以专注于药物研发或市场推广,具有GMP资质的CMO企业承接研发企业药品批件进行规模化生产,术业专攻下大幅提升药品产研效率,利好CMO行业蓬勃发展。

MAH制度责任人明确

数据来源:公开资料整理

药品市场发达的欧美自始至终贯彻上市许可与生产许可的“分离制”,日本2004年开始效仿,我国也逐渐认识到这一问题,国内MAH制度始于2015年,2016年8月至2017年12月,北京、天津、河北、上海、江苏、浙江、福建、山东、广东、四川十个试点省市纷纷发文拉开MAH试点序幕,试点工作截至2019年11月4日,随后有望推广至全国。随着MAH制度试点工作的推行,2017年5月底,根据试点方案申报受理的注册申请共有381件,2017年底,四川省受理并上报MAH品种47个(其中一类新药品种6个),至2018年4月,上海已有39家申请单位提交了102件MAH制度试点注册申请,涉及品种59个,2018年8月,河北已有24家企业成为药品上市许可持有人,涉及649个药品品种。

我国MAH试点政策进展

数据来源:公开资料整理

得益于MAH制度,尚无药品生产资质的安必生,申报的孟鲁司特钠咀嚼片及普通片获得药监局批准,成为国内首家药品研发机构持有药品上市许可,杭州民生滨江制药有限公司为该品种的受托生产企业,并在“4+7”城市药品集中采购中最终中标,此外,恒瑞医药的醋酸卡泊芬净、浙江医药的苹果酸奈诺沙星原料药及其胶囊剂、新开元原料药帕瑞昔布钠等多个新药品种均以持有人品种被批准上市,满足了临床用药需求。

顺应国际发展态势,鼓励罕见病治疗药物研制的相关政策不断出台,为CMO市场创造无穷潜力。我国罕见病治疗药物领域发展较为滞后,1999年5月,国家药监局在《药品注册管理办法》(局令第2号)中首次提及罕见病,虽未明确罕见病概念,但这标志着我国从此开始关注罕见病领域,2016年1月5日,我国首个国家级罕见病诊疗与保障专家委员会成立,2018年5月22日,国家药监局、国家卫健委等联合出台《关于公布第一批罕见病目录的通知》,收录了包括重症肌无力、白化病、血友病等在内的121个病种,虽在现已知的5000-8000种罕见病中微不足道,但这是我国罕见病发展史上的重大突破,预期未来随着涵盖范围扩大及医保政策跟进,我国罕见病药物研制将取得快速发展,为CMO市场创造可观的潜在市场。

2、国内CMO行业处于发展“快车道”

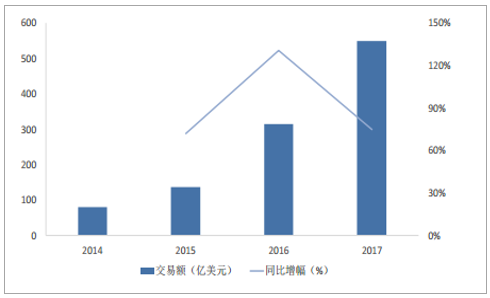

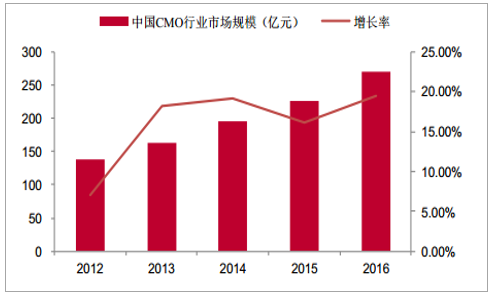

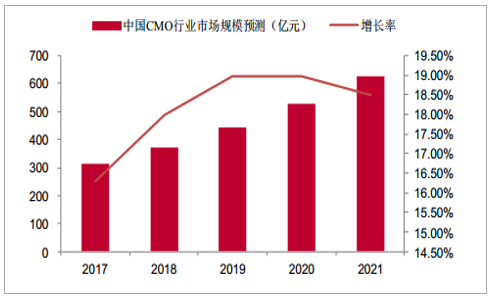

由于发达国家成本、环保等方面的原因,跨国制药企业将生产cGMP中间体、原料药及制剂等业务外包给CMO企业,以降低研发风险及迅速抢占市场。以中国为代表的新兴市场国家CMO企业通过提高技术研发投入,加速制药工艺的创新,逐步在技术积累上达到世界先进水平,凭借新兴市场低成本的人才资源优势,逐渐在CMO行业占据一席之地。在国内政策的持续加码下,我国新药研发企业如雨后春笋般的涌现。轻资产研发型制药企业将新药工艺研发及生产部分环节外包给CMO企业,进一步促进了国内CMO行业的发展壮大。据统计,2012-2016年中国CMO行业市场规模从138亿元增长到270亿元,CAGR达到15.92%,高于全球CMO行业发展增速。随着跨国制药企业在中国布局加大的背景下,全球CMO产能在逐步向中国等新兴市场转移,中国CMO行业有望继续保持较高的增长率,据预测,2017-2021年中国CMO行业市场规模从314亿元增长到626亿元,实现翻倍增长,CAGR达到18.32%。

中国CMO行业市场规模及增长率(亿元)

数据来源:公开资料整理

中国CMO行业市场规模预测及增长率(亿元)

数据来源:公开资料整理

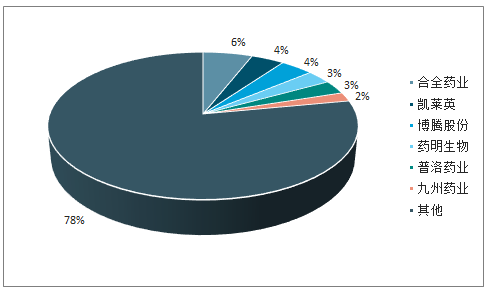

我国CMO行业发展空间大。相比于国外较为成熟的CMO体系,我国起步较晚,CMO代表企业凯莱英、药明生物、合全药业、博腾股份、普洛药业等均成立于21世纪前后,2017年,我国CMO市场规模仅约占据全球CMO市场份额的7%,其中,合全药业、凯莱英、博腾股份CMO业务营收约为全球市场份额的1.13%,行业发展空间大。

国内CMO行业代表企业(2018H1)

公司 | 地点 | 成立时间 | 上市体系 | CMO领域业务 | ROE | 扣非归母净利(百万) |

凯莱英 | 天津 | 1998年 | A股 | 拥有国内最完整的化药CDMO业务链;中间体业务十分成熟 | 7.46% | 141.7983 |

药明生物 | 上海 | 2011年 | 港股 | 生物药CMO | 4.32% | 41.46万美元 |

合全药业 | 上海 | 2003年 | 新三板 | 化学药CMO;API业务十分成熟 | 8.35% | 275.5 |

博腾股份 | 重庆 | 2005年 | A股 | 主要为创新药医药中间体业务 | 1.82% | 17.7931 |

普洛药业 | 浙江 | 1997年 | A股 | “化学合成+生物发酵”双轮驱动技术,CDMO业务处于非核心地位 | 6.01% | 158.4887 |

数据来源:公开资料整理

国内CMO行业市场集中度低,竞争激烈。目前,国内CMO领域拥有愈千家企业,部分制造技术领先、流程管理出众的企业占据相对较高的市场份额,但市场集中度仍有待进一步强化,2016年,行业TOP6企业总体市占率达到22%,其中,以合全药业、凯莱英销售规模居前。

我国CMO市场集中度低

数据来源:公开资料整理

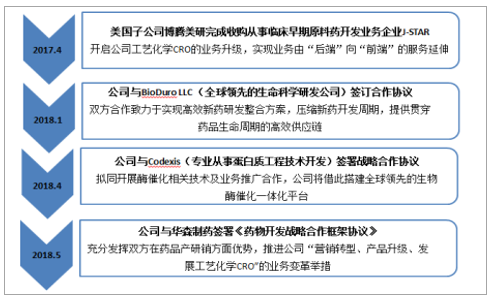

激烈市场竞争下,并购整合也成为我国CMO代表企业强化制造技能并逐渐向综合服务型CMO供应商转变的重要途径。由于单一环节服务无法满足制药企业在药物开发全产业链上的外包需求,我国CMO代表企业逐渐通过内部整合、外延并购及合作开展等方式,向“CRO+CMO”一体化综合服务公司转变。例如,2017年4月,博腾股份美国子公司博腾美研收购从事临床早期原料药开发业务的企业J-STAR,实现工艺化学CRO业务升级,2018年又相继与BioDuro、Codexis、华森制药签订战略协议;2018年6月,凯莱英与CRO企业昭衍新药、CovanceInc.签署战略协议,互为战略合作伙伴,助推公司一体化战略模式构建。

国内CMO代表企业博腾股份逐渐向一体化转变

数据来源:公开资料整理

绿色经营模式是我国CMO行业又一前进方向。药物生产过程中会产生废水、废气、废渣及其他污染物,若处理不当,环境损伤及其严重。目前,我国大部分CMO企业的业务模式为通过牺牲环境和消耗资源,提供简单的委托加工,环境代价大,市场利润率低。随着国内市场竞争加剧、资源成本增加及环保政策趋严,将逐步淘汰这类低效高耗类CMO企业,我国CMO市场将逐渐向低消耗、低排放、高效率的绿色经营模式转变。

3、我国生物药物CMO市场后发超速

多项政策出台,全力鼓励生物技术药物发展。我国十分重视医药领域的生物药物和生物技术进步,国务院、国家药监局等部门多次发文,提及生物产业的战略性意义,大力提倡研制防治恶性肿瘤、心脑血管疾病、神经系统疾病等疾病的基因工程药物、抗体药物,诊断试剂、新型疫苗、新结构蛋白多肽药物等。

预期2017-2021年,我国生物制剂市场将以16.46%的复合增速增长,2021年市场规模达到3269亿元。2016年,我国生物制剂市场规模占全球10.4%,位列全球第四位,2017年,我国生物药品规模为1777亿元,预期将以16.46%的复合增速增至2021年的3269亿元,增速名列前茅。

我国生物制剂市场状况

数据来源:公开资料整理

我国生物制剂市场规模位列全球第四(2016)

数据来源:公开资料整理

2017-2021年生物制剂市场复合增速

数据来源:公开资料整理

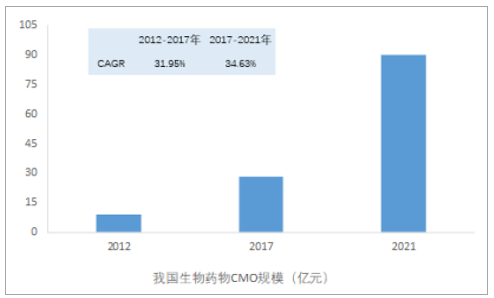

我国生物药物CMO市场增速(34.63%)高于全球平均水平(18.9%)。国内生物药物CMO行业基数较小,2017年,我国生物药物CMO领域市场规模仅为28.31亿元,但据统计,预期随着政策红利及技术发展,我国生物药物CMO将以34.63%的增速水平爆发式增长,预期2021年市场规模有望突破90亿元。

我国生物药物CMO市场规模

数据来源:公开资料整理

众多生物药物CMO企业进行产能储备扩张以深化“护城河”。类似于FujifilmDiosynth、Samsung的产能扩张,我国药明生物也是牵头者之一,其CEO陈智胜表示在未来5-10年内,我国对生物药物的产能需求在几十万升级别。药明生物采用一次性反应器大规模生产的先进理念,以8-10个月新建一个基地的速度进行产能储备,2017年12月,药明生物宣布其位于无锡的30000升cGMP使用一次性生物反应器的生物药生产设施投入商业运营,目前药明生物已占据国内近50%产能。

相关报告:智研咨询发布的《2019-2025年中国CMO行业市场潜力现状及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国循环包装服务行业发展背景、产业链图谱、市场规模、竞争格局及发展趋势分析:CR5市场占有率仅6.3%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国科技服务行业影响因素、发展规模、竞争格局及发展趋势:随着在各个领域中的广泛应用和深度渗透,行业保持快速增长势头[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国辅助生殖行业产业链、市场规模、案例数、竞争格局及发展趋势研判:新兴辅助生殖技术的研究与发展或将进一步提升成功率,行业发展空间巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国X射线衍射仪行业产品类别、产业链、市场现状及相关企业分析:技术突破驱动国产XRD跃迁,高端应用场景加速进口替代[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国离子阱质谱仪行业工作原理、相关技术、市场现状及趋势分析:凭借高灵敏度多级分析能力,赋能生命科学、临床诊断及环境监测等多领域[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国汽车涂料行业发展历程、供需情况、市场规模、竞争格局及趋势研判:汽车产销量恢复增长,带动汽车涂料需求稳步回升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)