2017年12月,中国品牌乘用车共销售129.36万辆,环比增长9.06%,同比增长3.41%,占乘用车销售总量的48.75%,占有率比上月提升2.95个百分点。

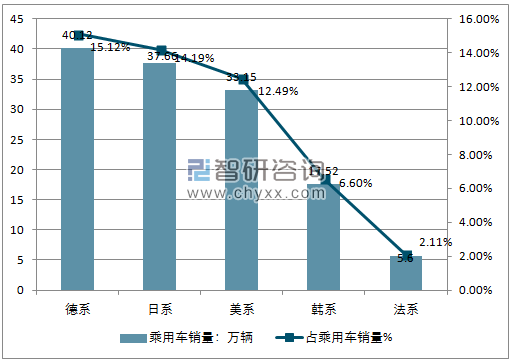

德系、日系、美系、韩系和法系乘用车分别销售40.12万辆、37.66万辆、33.15万辆、17.52万辆和5.60万辆,分别占乘用车销售总量的15.12%、14.19%、12.49%、6.60%和2.11%。与上月相比,韩系品牌销量呈较快增长,美系增速略低,其他外国品牌均呈下降,德系降幅更为明显。

德系、日系、美系、韩系和法系乘用车分别销售40.12万辆、37.66万辆、33.15万辆、17.52万辆和5.60万辆,分别占乘用车销售总量的15.12%、14.19%、12.49%、6.60%和2.11%。与上月相比,韩系品牌销量呈较快增长,美系增速略低,其他外国品牌均呈下降,德系降幅更为明显。

2017年12月乘用车分国别销量情况

国别 | 乘用车销量:万辆 | 占乘用车销量% |

德系 | 40.12 | 15.12% |

日系 | 37.66 | 14.19% |

美系 | 33.15 | 12.49% |

韩系 | 17.52 | 6.60% |

法系 | 5.60 | 2.11% |

数据来源:中国汽车工业协会,智研咨询整理

2017年12月乘用车分国别销量走势分析

数据来源:中国汽车工业协会,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告

《2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年中国交叉型乘用车行业投资前景,2024-2030年中国交叉型乘用车企业投资战略与客户策略分析,研究结论及建议等内容。

如您有其他要求,请联系:

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。