造纸是古代汉族劳动人民的重要发明。分有机制和手工两种形式。机制是在造纸机上连续进行,将适合于纸张质量的纸浆,用水稀释至一定浓度,在造纸机的网部初步脱水,形成湿的纸页,再经压榨脱水,然后烘干成纸。

造纸是古代汉族劳动人民的重要发明。分有机制和手工两种形式。机制是在造纸机上连续进行,将适合于纸张质量的纸浆,用水稀释至一定浓度,在造纸机的网部初步脱水,形成湿的纸页,再经压榨脱水,然后烘干成纸。

序列 | 公司名称 | 基本情况介绍 |

1 | APP金光  | APP(中国)全称为金光纸业(中国)投资有限公司及其在中国大陆投资的公司。自1992年起,APP(中国)以长江三角洲、珠江三角洲为投资重点,先后斥巨资建立了以金东、宁波中华、宁波亚洲、金华盛、金红叶、海南金海、广西金桂等为代表的、具世界领先水平的大型浆纸业企业,以及大规模的现代化速生林区。截至2014 年底,APP(中国)拥有20 多家全资和控股浆纸企业,并拥有19 家林业公司,总资产约1,471 亿元人民币,年加工生产能力约1,100 万吨,2014 年在华销售额约422 亿元人民币,APP(中国)累积环保投入已超过93.35亿元人民币。 本着“替代进口、服务中国”的宗旨,经过十余年发展,APP的优质纸品遍布各中高档纸品领域,满足人们对印刷、包装、办公、卫生等全方位生活需求。 |

2 | UPM芬欧汇川  | 芬欧汇川在芬兰的森林工业历史悠久。 集团的首家机械浆厂、纸厂和锯木厂在 19 世纪 70 年代初期便开始运营。 纸浆生产始于 19 世纪 80 年代,纸张加工始于 20 世纪 20 年代,胶合板生产也在随后的十年内开展。 芬欧汇川最古老的工厂 Papeteries de Docelles 位于法国东北部。 该工厂在 15 世纪末便开始手工制造优质的纸张。 该工厂于 19 世纪 30 年代引进第一台造纸机。 1995 年秋,Kymmene 集团、Repola 有限公司及其子公司 United Paper Mills 有限公司合并,芬欧汇川自始成立。 组建的新公司被命名为芬欧汇川集团,并于 1996 年 5 月 1 日起正式开始运营。 如今,芬欧汇川集团拥有约 100 家曾经独立运营的生产企业。 其中包括并入集团的 Kymi、United Paper Mills、Kaukas、Kajaani、Schauman、Rosenlew、Raf. Haarla 和 Rauma-Repola 的森林工业业务。 芬欧汇川--生物、森林、创新 芬欧汇川以创新为动力,引领全新生物森林工业走向可持续发展的未来。集团生产的产品采用可再生原料,且是可回收的。芬欧汇川由三大事业部组成,即能源和纸浆事业部,纸张事业部以及复合材料事业部。芬欧汇川全球拥有员工24,500人,生产企业位于16个国家和地区。集团年销售额超过100亿欧元,股票在赫尔辛基证券交易所上市。 |

3 | 玖龙  | 玖龙纸业(控股)有限公司(「玖龙纸业」或「本公司」)(股份编号:2689) 成立于一九九五年,按产能计算,是世界最大的废纸环保造纸的现代化包装纸造纸集团。玖龙纸业及其附属公司(「本集团」)主要生产卡纸、高强瓦楞原纸以及涂布灰底白板纸。本集团的业务模式有助其成为一站式生产商,生产一系列优质的包装用纸产品。玖龙纸业在中国的造纸机遍布各制造业中心,包括位于珠江三角洲的广东省东莞市、长江流域的江苏省太仓市、中西部枢纽的重庆市、环渤海经济圈的天津市及海峡西岸的福建省泉州市及东北地区市场的沈阳市,并收购了河北永新纸业有限公司("河北永新")的78.13%控股股权,除包装纸外,本集团也于东莞及太仓生产文化用纸,并于四川省乐山拓展生产包装纸及高价特种纸。 玖龙纸业一直以来的目标是成为全球最大、最顶尖的再生纸生产商,利用废纸造纸,保护生态,让人类明天更加绿色美好,本集团的全体员工均致力朝着这个目标奋发向前并继续引领绿色造纸,提供最具竞争力的环保产品与一站式服务,实现持久共赢。我们亦不断投入大量资源,引进先进的机械和技术、提升产品质量、培养技术和管理人员,令玖龙纸业成为员工、客户、社会、股东最认可、最优秀的环保型废纸造纸企业。为进一步提升营运和管理系统,我们更采用国际先进的管理技术,并推行企业资源规划(ERP)系统,以求完善公司的运作。 |

4 | 晨鸣  | 晨鸣集团位于美丽的山东半岛中部、渤海莱州湾以南,是一家以造林、制浆、造纸为主业、多元化发展的大型企业集团。作为全国惟一一家A、B、H三种股票上市公司,目前在山东、广东、湖北、江西、吉林等地建有生产基地,集团目前总资产近600亿元,年浆纸产能800万吨,产品销往海外50多个国家和地区。企业经济效益主要指标连续19年在全国同行业保持领先地位,不仅是中国企业500强,还被评为中国上市公司百强企业和中国最具竞争力的50家蓝筹公司之一,被誉为中国造纸业引领企业。 公司目前拥有十余条国际尖端水平的造纸生产线,产品逐步形成了以印刷用纸、包装用纸、办公用纸、工业用纸、生活用纸五大品类体系,以高档铜版纸、白卡纸、牛卡纸、新闻纸、轻涂纸、双胶纸、轻型纸、静电纸、生活用纸为主导的高中档并举的九大系列产品结构。其中寿光晨鸣100万吨高档涂布白牛卡纸生产线、80万吨高档低定量铜版纸生产线、湛江晨鸣65万吨高档文化纸生产线均为世界同类生产线中单机产能最大、纸幅最宽、装备水平最高的生产线,产品各项技术指标引领国际领先水平。 通过引进高端设备与人才,公司占领了国际造纸技术的前沿阵地。目前,企业拥有国家级技术中心、博士后科研工作站、国家认定CNAS浆纸检测中心、山东省制浆造纸工程实验和鸢都学者岗位等科研机构。先后承担7项国家级新产品试产计划项目、2项国家火炬计划项目、3项国家科研项目和28项省级创新项目,获得省级以上科技进步奖9项,其中主导产品高档铜版纸获山东省科技进步一等奖;获得国家专利授权157项,其中发明专利12项。“晨鸣”商标被认定为中国驰名商标,在全国同行业率先通过ISO9001质量体系认证、ISO14001环保体系认证和FSCR/COC体系认证(License Code:FSC-C020261),企业还先后荣获全国五一劳动奖状、中国企业管理杰出贡献奖、全国精神文明建设先进单位等省级以上荣誉称号近200项。 |

5 | 金太阳GOLDENSUN  | 山东太阳纸业股份有限公司成立于1982年,是全球先进的跨国造纸集团和林浆纸一体化上市公司,中国造纸行业领军企业。2006年11月16日在深圳证券交易所成功上市,位列世界造纸百强企业第53位,中国500强企业第331位,中国轻工业百强企业第22位,中国民营企业500强第85位。 公司拥有资产总额259亿元,年浆纸产能450万吨,员工1万余人。主导产品有高档涂布包装纸板、高级美术铜版纸、高级文化办公用纸、特种纤维溶解浆、生活用纸等五大系列。集团拥有金太阳、华夏太阳、天阳、威尔、乐考、酷印、幸福阳光等主要品牌。目前,公司汇集了世界著名造纸机械制造商德国福伊特、芬兰美卓、奥地利安德里茨等公司最先进的生产设备,纸机装备已经达到国际领先水平。 多年来,公司始终坚持用高新技术改造提升传统产业,推动造纸业的转型升级,积极与福伊特、美卓、安德里茨以及山东大学、华南理工大学、山东省制浆造纸工程研究中心等国际优秀企业和国内高等院校、科研院所开展合作,研发出了多项具有颠覆性的新技术,促进了科技成果的转化。在全国率先实现化机浆“零排放”;开发的环保轻型纸填补了国内空白;全球首创溶解浆连续蒸煮技术,成功从溶解浆的水解液中提取出了食品级木糖、木糖醇,以及饲料级的木瓜糖,成为世界上首家采用该工艺生产生物质食品级添加剂的企业;研发的液体食品包装纸填补了亚洲空白;环保低克重铜版纸成功打开了国际市场;自主研发的高松厚度化机浆填补了国内空白;投资的生活用纸项目是世界上最大的单条生产线。经过30多年的积累,公司实现了从传统造纸向现代造纸、从资源型企业向创新型企业、从传统产业向高新技术企业的华丽转身。 |

6 | 华泰纸业HUATAI  | 华泰集团现有员工15000余人,总资产300亿元,下辖山东华泰纸业股份有限公司、华泰化工集团、华泰新华印刷、华泰热力、华泰大厦、孙武湖温泉度假酒店、华泰置业、华泰林业、大众华泰印务、华泰国际物流等十多个子公司。年造纸生产能力400万吨,化工及造纸助剂200万吨,年承接印刷能力80万色令,是全球最大的新闻纸生产基地和全国最大的盐化工生产基地。华泰股份是山东省造纸行业第一家A股上市公司。公司相继通过2008版ISO9001国际质量体系认证和ISO14001国际环境体系认证;先后荣获全国就业先进企业、全国工人先锋号、全国五一劳动奖状、全国创先争优先进基层党组织、国家重点高新技术企业、中国上市公司百强、全国守合同重信用企业、全国质量管理先进企业、改革开放30年山东省功勋企业等多项荣誉称号,“华泰”商标也被评为中国驰名商标,荣获山东省首届“省长质量奖”。2013年集团公司实现销售收入431亿元,利税45亿元,利润22.8亿元,同比分别增长43%、28%和10%,继续保持了稳健的发展势头。 在发展过程中,华泰集团高度重视自主创新,不断加大科研投入,利用高新技术改造传统产业,实现了企业的快速发展。“十五”以来,先后投资100多亿元,从德国福伊特公司引进四条高档新闻纸生产线,其中45万吨是当今世界最先进的新闻纸纸机,整个工艺流程实现了水的全封闭循环利用,吨纸仅耗8方水,达到了世界领先水平。华泰新闻纸不仅一举改写了中国高档新闻纸全部依赖进口的历史,而且远销60多个国家和地区,成为世界新闻纸知名品牌。2011年初,70万吨/年高档铜版纸生产线投产,设备全部从芬兰美卓公司引进,采用国际最先进的DCS、QCS自动化控制系统,循环利用水、电和汽。产品投放以来,凭借过硬的质量、优质的服务不仅在国内市场广受好评,东南亚、南亚等海外地区的订单纷至沓来,与华泰新闻纸一道,在国际市场上树立了中国造纸的品牌和形象。 |

7 | 理文LeeMan  | 理文造纸有限公司 ("理文造纸") 于1994年成立,由一间小型公司发展成为全球具领导地位的箱板原纸及纸浆生产商之一。集团于2003年9月26日在香港联合交易所主板上市。集团主要生产不同级别及规格的包装用牛皮箱板纸及瓦楞芯纸,以迎合不同工业的包装所需。过去数年,我们一直致力于扩充规模及发展涵盖制浆及废纸回收的垂直业务模式,以确保原材料的稳定供应。 集团目前在中国拥有5间厂房,策略性地选址于东莞潢涌、广东洪梅、江苏常熟、重庆永川及江西九江。另外,集团在越南亦将设有生产设施。集团不断投放资源于设置先进机器及研发工作,力求生产最优质及价格相宜的产品。于二零一二年,集团的箱板原纸及纸浆的总年产能分别为605万吨及18万吨, 预计二零一四年的箱板原纸总年产能将达到705万吨。 除了致力行之有效的业务外,理文造纸亦尽力履行社会责任,其中尤以保护环境方面为甚。因此,集团投放资源并实行合适的环保措施,备受社会认同。同时,集团的厂房屡获品质及环保管理方面的国际认证。 |

8 | 山鹰  | 安徽山鹰纸业股份有限公司是国家大型造纸工业企业、国内特大型包装纸板生产企业之一。 2001年,公司在上海证券交易所挂牌上市,股票简称:山鹰纸业,股票代码:600567。2013年,公司与吉安集团有限公司进行重组,通过强强联合实现了跨越式的发展。 重组后的山鹰公司,主营业务健康发展。先后在安徽、浙江、江苏、福建、湖北、天津等省市设立多家子公司;在美国、英国、德国、荷兰、日本、澳大利亚、香港等国家和地区设立全资公司;建立国内外再生纤维原料回收网络、水运专用码头、自备电站和工业废水处理等相关设施及配套体系;形成305万吨造纸和10亿平方米纸板纸箱的年生产能力,规模排名位居行业前列。 面向未来,公司将继续发挥集团化优势,坚持市场为导向、效益为中心、质量为保证、创新为重点、管理为手段,着力建设现代化、环保型、可持续发展、具有国际竞争力的新型造纸、包装、再生纤维企业,努力实现“引领循环经济,传承纸业文明”的愿景! |

9 | 博汇BOHUI  | 山东博汇纸业股份有限公司成立于1994年,是一家集纸张的研发、生产、销售于一体的上市公司,公司现有注册资本为50457.76万元,员工5000余人,主导产品为白卡纸、文化纸、箱板纸、石膏护面纸、造纸木浆的生产、销售。截至2009年12月份,拥有总资产58亿元,2009年实现销售收入31亿元,综合经济效益居全国同行业第五位。公司在全国30个省、市、自治区设有办事处,产品远销东南亚等国家和地区。 公司是全国首届优秀民营企业、山东省高新技术企业、工商系统的重合同守信用企业、轻工行业的经济效益十佳企业、环保部门的水污染防治优秀企业。公司具有年产120万吨机制纸的生产能力,信息传媒用纸、书写纸是国家免检产品,企业信息化建设列入全国五百强。公司非常重视科技研发,近年来不断加大研发投入、科技人才的引进和培养,并与多家科研院所建立了合作关系,现拥有多项发明、专利,并承担了国家科技部的火炬计划建设。公司获得国际质量体系认证和“采用国际标准产品标志证书”,产品质量标准与国际接轨。 |

10 | 泉林本色  | 山东泉林纸业有限责任公司是以浆纸业为核心的大型集团化企业,年生产能力精制浆40万吨,机制纸70万吨,有机肥料40万吨,食品医疗包装盒24亿只。公司通过了国际质量,环境,职业健康与安全三合一管理体系认证和国家AAAA级标准化良好行为行业认证,建有国家级企业技术中心,是国家创新型企业,国家第一批循环经济试点企业,山东省百强企业,中国造纸行业十强企业。 公司构建了以本色产品为主导的多元化产品结构和适应国际化需求的营销网络。主导产品有精制本色浆、本色文化纸、本色生活用纸、食品医疗包装盒、绿色有机肥料五大类上百种品种,产品畅销国内30多个省、市、自治区,部分产品远销欧美、日韩等国际市场。其中泉木牌高档铜版纸荣获2001年国家科技进步二等奖;“泉林”“Tralin”牌本色复印纸通过了“中国环境标志产品认证”,被列入政府绿色采购清单;本色生活用纸通过了“中国环境标志(II型)产品认证”。在生活用纸方面,是由泉林本色纸业在负责运营,经过各方面的努力和集团公司的大力支持,已经为集团公司创造了骄人的业绩,是集团的生力军,更是健康和爱的传递者。泉林本色纸业秉承集团公司的经营宗旨“用生命经营泉林,让泉林造福社会”,以顾客为核心进行个性化的营销,将更多的健康和环保意识带给大众。北京泉林纸业的发展已经走向了正轨,正在向着综合性、整合性、规范性发展。 截至目前,公司已累计申报专利166项,已获得授权84项,其中62项为发明专利。尤其是“秸秆清洁制浆新技术”、“环保型秸秆本色浆制品技术”和“秸秆废液精制有机肥技术”三大技术获得国际领先技术成果鉴定,是企业的核心技术。公司起草编制的本色浆、本色文化纸、本色生活用纸、本色食品包装纸、本色环保餐具五大类换将友好型产品的产品质量标准和生产技术要求由企业标准上升为山东省地方标准,且环保部正在推动以上产品的国家标准制定工作;参与制定的《纸和纸板亮度(白度) 最高限量》国家标准已颁布实施。在今年的1月18日,“秸秆清洁制浆及其废液肥料资源化利用新技术”被国务院授予国家技术发明二等奖,是现阶段造纸业界获得的最高荣誉。 |

2015年,我国纸与纸板表观消费量约为10400万吨,同比增长约3.2%,延续低迷颓势。考虑到消费的主要构成来自于存量较大的工业与传统文化产业,主要造纸产品如包装用纸和文化用纸的最终需求端都是工业包装与传统文化印刷的情况,在我国GDP增长将逐步减慢背景下,造纸业整体需求增速难有超预期表现,尤其是在上述与GDP联系密切的包装用纸和市场空间已呈现饱和的文化用纸方面。消费结构中,箱纸板、瓦楞原纸和未涂布印刷书写纸依然是主要消费纸种。

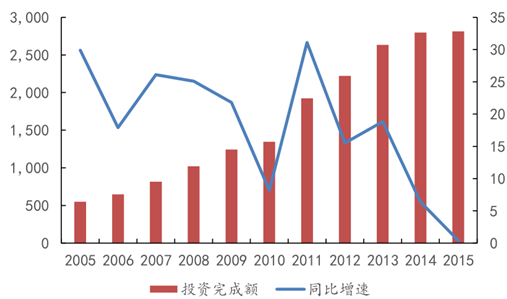

我国造纸业供给侧变化分为两阶段,2008年前的经济繁荣期叠加2009年的四万亿计划,大量项目上马并在2010-2012年投产,同期地方政府勉强完成工信部去产能目标,自2013年起行业进入加速自然去产能阶段,小厂加速倒闭。造纸固定资产投资总额增速也从2013年底开始趋势性下滑逼近0,考虑到部分投资是为了维护原有产能运转,造纸企业主观新增产能意愿疲弱。2015年,我国行业造纸生产量为11774.10万吨,同比增长1.70%,消费量预计约为10400万吨,同比增长约为3.2%,整体供给超出需求约1374.10万吨。尽管新增产能较少,但行业产能利用率仍待提升,存量过剩产能有待消化。

造纸机制纸纸板产量与消费量

造纸业去产能完成情况

造纸业固定资产投资情况(单位:亿元,% )

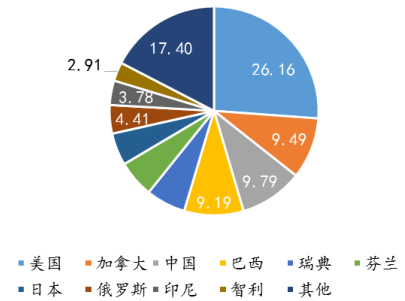

2015 年纸浆价格整体平稳,2016 年全球大量新增纸浆产能将营造出良好的纸浆低位运行状态。作为造纸原材料,纸浆目前以木浆为主,约占纸浆产量的95%以上。使用的木浆中,75%以上为化学木浆。化学浆是对植物体进行化学加工,以化学药剂蒸煮植物原料形成包含着纤维素和半纤维素的浆板,按照是否漂白,可分为漂白浆与非漂白浆。非漂白浆即为本色木浆,漂白浆又分为漂白针叶木浆和漂白阔叶木浆,彼此区别在于木材原料不同。针叶浆取自于马尾松、落叶松等针叶木,阔叶浆取自于杨木、桉木等阔叶木。由于不同树木生长所需自然环境不同,纸浆生产因此具备明显地域性。2014年全球造纸用浆产量17919.47万吨(Top10生产国占比83%),其中木浆为17193.58万吨(Top10生产国占比85%),化学木浆为13127.96万吨(Top10生产国占比85%)。

纸浆Top10 生产国市场份额(单位:% )

木浆Top10 生产国市场份额(单位:%)

2015年全球纸浆价格稳定运行,阔叶木化学浆稳中有升,年末吨价较上年上涨 47美元 , 针叶木化学浆稳中有跌 , 年末吨价较上年下跌接近 100 美元 。 2016 年上半年,白俄罗斯、巴西、印尼等多地纸浆生产线将投产,新增产能预计超过 200 万吨。整体来看,纸浆价格在今年 2 季度后将逐渐反映出新增产能对市场的冲击,预计保持低位,对造纸企业的成本形成利好效应。造纸成本主要包括纸浆原料(废纸)、造纸辅料、水电汽、折旧、运输及人工等方面,其中纸浆原料(废纸)成本一般占到总成本的 60%-70%。根据原材料纸浆的不同,以废纸为原料的企业,废纸成本占总生产成本的 50%-60%,以木浆为原料的企业,木浆成本占生产成本的 65%-70%。以太阳纸业为例,公司每年进口 50 万吨阔叶浆,若纸浆均价下降 100 美元每吨,则企业每年节省成本最高可高达 3 亿元。

纸浆外商报价走势( 单位:美元/ 吨 )

2016年上半年纸浆新增产能

公司 | 地区 | 规模(万吨) | 浆种 | 计划投产时间 |

Svetlogorsk | 白俄罗斯 | 40 | 漂白长纤木浆漂白短纤木浆溶解浆 | Q1 |

Klabin SA Puma | 巴西 | 150 | 漂白长纤木浆漂白短纤木浆溶解浆 | Q1 |

APP 集团 | 印尼 | 200(部分投产) | - | 年中 |

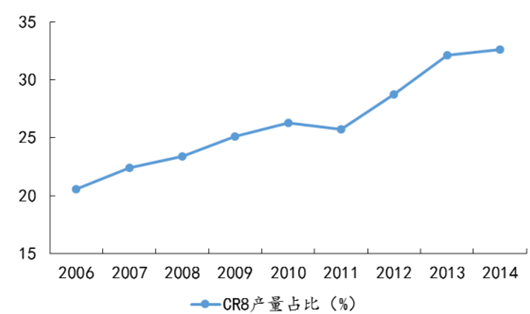

从中长周期方面分析,造纸规模化是生产型企业的必经之路。小型企业倒闭使得行业集中度逐步提升,规模效应、环保要求与终端反馈成为龙头企业竞争力的核心,再加上供给侧改革助力,集中度提升趋势将延续:2011年以来的造纸产品价格大幅下挫,迫使我国规模不足的小型造纸企业纷纷倒闭,2013年后环保政策的逐步趋严,又淘汰了许多投机污染型中小造纸企业,整个行业的集中度正在逐步提升。我国造纸业已从分散竞争型(CR8<20%)进入低集中竞争型(20%≤CR8<40%)。

规模以上小型造纸企业数量(家)

我国造纸行业CR8 产量 占比(% )

2014年重点造纸企业产量前10名(单位:万吨)

排名 | 公司名称 | 产量 |

1 | 玖龙纸业 | 1226.00 |

2 | 理文造纸 | 500.45 |

3 | 山东晨鸣 | 426.40 |

4 | 华泰集团 | 315.50 |

5 | 山东太阳 | 315.00 |

6 | 安徽山鹰 | 242.00 |

7 | 福建联盛 | 200.29 |

8 | 金东纸业 | 194.50 |

9 | 宁波中华 | 183.04 |

10 | 中国纸业 | 178.00 |

全行业合计 | 10470 | |

CR8 | 32.67% |

智研咨询刊载的资料为公开资料整理,以上数据名单排序不分先后,仅提供给您作参考。对企业或个人依此做为投资或消费依据造成的损失,本站一概不负责任。本网站内容原作者或文章中涉及企业若有异议,请及时通知本站,予以删除。

相关报告:智研咨询发布的《2015-2020年中国纸业市场行情动态及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纸业发展现状分析及未来前景规划报告

《2024-2030年中国纸业发展现状分析及未来前景规划报告》共十一章,包含中国纸业产业国际竞争力分析,2024-2030年中国纸业行业发展趋势展望分析,2024-2030年中国纸业行业投资风险分析及建议等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国主营纸业上市公司分析,五洲特纸盈利持续向好,产能快速扩张;博汇纸业白卡纸需求旺盛,龙头定价权凸显。[图]](http://img.chyxx.com/2021/07/L91042RJ63_m.jpg?x-oss-process=style/w320)