我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

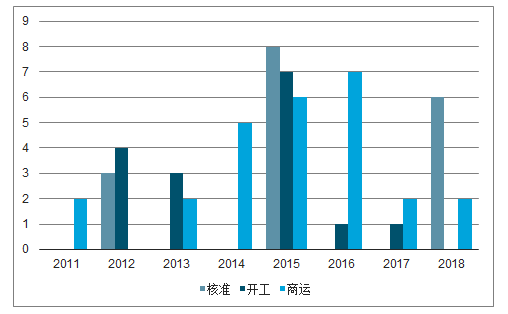

根据国家能源局规划,到2020年我国将实现5800万千瓦投运、3000万千瓦在建的目标。核电在2016-2018经历三年“零审批”阶段,“十三五”规划恐难以完成,后续机组开工需求迫切。

2019年7月核准、开工及投入商运的核电机组数量

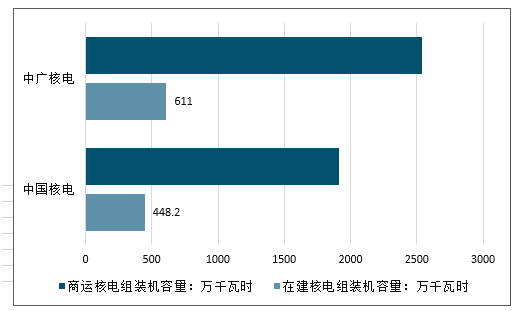

目前我国已经获得核准的在建电站有10台机组,容量为1110.8万千瓦,其中7台三代,2台二代加,1台四代。在建机组的大部分设备已交货,进入最后的安装、调试阶段。

目前中国核电商运机组21台,装机容量1909.2万千瓦,在建4台,容量448.2万千瓦,在建/商运的比例达23.9%。中广核电力商运机组23台,装机容量2538.9万千瓦,在建5台,容量611万千瓦,在建/商运的比例达25.0%。截止至2019年7月中国两大运营商在建和商运核电机组装机容量统计情况

智研咨询发布的《2020-2026年中国核电设备行业发展动态及投资商机预测报告》共十四章。首先介绍了中国核电设备行业市场发展环境、核电设备整体运行态势等,接着分析了中国核电设备行业市场运行的现状,然后介绍了核电设备市场竞争格局。随后,报告对核电设备做了重点企业经营状况分析,最后分析了中国核电设备行业发展趋势与投资预测。您若想对核电设备产业有个系统的了解或者想投资中国核电设备行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2015-2019年核电产业发展基础

第一节 2015-2019年核电产业链

一 核电产业上下游

二 核电产业链分析

第二节 2015-2019年核电优势

一 核电优势分析

二 核电经济性

第三节 2015-2019年核电发展意义

一 经济发展的需要

二 能源结构调整的需要

三 环境保护的需要

第二章2015-2019年全球核电产业现状

第一节 2015-2019年全球核电发电量

一 2015-2019年全球核电发电量

二 2015-2019年各国核能发电量

第二节 2015-2019年全球核能反应堆

一 2015-2019年全球核电反应堆规模

二 2015-2019年核电反应堆类型特点

三 2015-2019年各国核反应堆规划

第三章2015-2019年核电反应堆技术发展

第一节 核电技术发展进程

一 第一代核电机组

二 第二代核电机组

三 第三代核电机组

四 第四代核能系统开发

第二节 全球核电技术发展

一 核能技术主要进展

二 各国核电技术发展分析

三第三代核堆建设分析

四 第四代核堆建设规划

第三节 先进核电堆型分析

一 先进沸水堆

二 AP600和AP1000

三 欧洲压水堆

四 System 80+压水堆

五 重水堆

六 沸水堆(SWR 1000)

七 ESBWR

八 IRIS

九 PBMR

十 GT—MHR

第四章2015-2019年中国核电产业现状

核电站投资中设备、基建和其他投资的比例分别为50%、40%和10%,设备投资占比近半成。以三代机组平均造价1.6万元/千瓦测算,每台百万级核电机组总投资额约160亿元,其中设备投资约80亿元。未来核电市场将迎来动态的、持续的释放过程,假设每年推进6-8台机组,年均设备市场容量有望达到480--0640亿元。

核电设备投资成本占比

第一节 2015-2019年中国核电发电

一 2015-2019年中国核电发电量

二 2015-2019年核电区域发电量

三 核电在中国发电量的地位

第二节 核电产业政策及规划

一 新能源产业政策

二 核电中长期发展规划

三 核电技术路线选择

四 核电建设地域布局

五 核电体制走向分析

第五章2015-2019年中国核电建设及规划

第三节 2015-2019年中国核电站

一 2015-2019年运行核电站

二 2015-2019年在建核电站

三 2015-2019年规划中核电站建设

四 2015-2019年核电技术现状分析

第四节 2015-2019年在建核电项目

一 广东 -岭澳二期核电站

二 辽宁--红沿河核电站一期

三 福建--宁德核电站一期

四 福建--福清核电站

五 广东--阳江核电站

六 浙江--秦山核电站扩建_方家山核电

七 北京--中国实验快堆

八 浙江--三门核电站

九 广东--台山核电站一期

十 山东--海阳核电站

十一 山东--石岛湾核电站

第五节 2019年筹建中核电站

一 湖南--桃花江核电站

二 湖北--大畈核电站

三 江西--彭泽核电站

四 海南--昌江核电站一期

五 广东--陆丰核电站一期

六 广西--红沙核电站

七 辽宁--徐大堡核电站

八 重庆--涪陵核电站

九 广东--海丰核电站

十 四川--三坝核电站

十一 浙江--龙游核电站

十二 辽宁--东港核电站

十三 安徽--芜湖核电站

十四 河南--南阳核电站

十五 湖南--小墨山核电站

十六 吉林--靖宇核电站

十七 安徽--吉阳核电站

十八 福建--漳州核电站

十九 福建--三明核电站

二十 广东--揭阳核电

二一 广州--韶关核电站

二二 黑龙江省--佳木斯核电站

二三 浙江省--苍南核电站

二四 湖北省--松滋核电站

二五 江西省--烟家山核电

二六 广东省--肇庆核电站

第六章2015-2019年核电设备市场容量

第一节 核电设备分类

一 核电设备分类

二 核岛设备

三 常规岛设备

四 辅助设备

第二节 2015-2019年核电成本

一 大宗材料需求

二 核电设备需求

三 建造成本结构

第三节 2015-2019年市场规模

一 2015-2019年核电投资规模

二 2015-2019年核电设备市场规模

三 2015-2019年核电设备细分市场

第四节 2015-2019年核电设备竞争

一 国外核电设备企业

二 国内核电设备企业

第五节 2015-2019年核电设备国产化

一 中国核电装备发展历史

二 核电设备国产化现状

三 第三代核电AP1000国产化

四 四大类设备急需国产化

五 核电设备国产化制约因素

第七章2015-2019年中国核电设备细分市场

第一节 2015-2019年核岛设备市场规模

一 2015-2019年市场规模

二 核岛设备细分市场规模

三 核岛设备国产化分析

第二节 2015-2019年核岛设备竞争

一 核岛设备主体厂商

二 压力容器竞争格局

三 蒸汽发生器竞争格局

四 稳压器竞争格局

五 安注器竞争格局

六 堆内构件/控制棒竞争格局

七 主管道竞争格局

第三节 2015-2019年常规岛设备市场规模

一 2015-2019年市场规模

二 常规岛设备细分市场

三 常规岛设备国产化分析

第四节 2015-2019年常规岛设备竞争格局

一 常规岛设备主体厂商

二 汽轮机竞争格局

三 发电机竞争格局

第五节 2015-2019年辅助设备市场规模

一 2015-2019年市场规模

二 辅助设备国产化分析

第六节 2015-2019年辅助设备竞争格局

一 吊篮

二 铸锻

三 空冷设备

四 起重设备

五 石墨制品

六 输变电设备

第八章国内核电设备企业竞争力

第一节 东方电气

一 企业概况

二 核电产品系列

三 企业市场竞争力

第二节 上海电气

一 企业概况

二 核电产品

三 企业竞争力

第三节 哈电集团

一 企业概况

二 核电产品

三 企业竞争力

第四节 一重集团

一 企业概况

二 核电产品

三 企业竞争力

第五节 二重集团

一 企业概况

二 核电产品

三 企业竞争力

第九章年核电设备部件企业

第一节 西安核设备(ZY GXH)

一 企业概况

二 核设备生产

三 企业竞争力

第二节 三洲特管

一 企业概况

二 核电产品

三 企业竞争力

第三节 台海玛努尔

一 企业概况

二 核电产品

三 企业竞争力

第四节 哈空调

一 企业概况

二 核电产品

三 企业竞争力

第五节 中核科技

一 企业概况

二 核电产品

三 企业竞争力(ZY GXH)

图表目录

图表 百万千瓦级核岛和常规岛主设备的应用情况

图表 AP-1000核岛主设备国产化情况

图表 2015-2019年全球核能发电量变化趋势图 (TWH)

图表 2019年世界各国核发电一览表

图表 2015-2019全球各国核电占各国发电量比例一览表

图表 核反应堆的分类

图表 2019年全球核电反应堆类型数量结构一览表

图表 四代核电发展历程

图表 第三代核电站

图表 第四代核电的技术目标

图表 未来第四代核堆建设特点一览表

图表 2015-2019年中国核电发电量一览表 单位:亿千瓦时

图表 2015-2019年中国核电发电量变化趋势图 单位:亿千瓦时

图表 2019年中国核电区域发电量一览表 单位:亿千瓦时

图表 中国目前正在运行核电站一览表

图表 中国目前正在建设中核电站一览表

图表 核电规划和核电技术政策的演变

图表 第三代技术核电站大宗材料需求一览表

图表 第三代技术核电站核电设备需求一览表

更多图表见正文......

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2023年中国核电设备行业发展现状及竞争格局分析:头部企业优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)