我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

机器人行业的产业链可分为五个部分,分别是研发、零配件生产、机器人单体制造、系统集成和售后服务。其中机器人单体、系统集成、售后服务是机器人在生产、销售、维修、淘汰等全生命周期的组成部分。在我国“制造2025”战略提出的背景下,我国制造业行业面临着转型升级。机器人作为一种高效率的生产方式,受到广大投资者的青睐。

随着中国经济的高速发展,人力成本不断增加,制造业人员工资逐年提高。制造业从业人员年均工资从2009年的2.68万元增长至2017年的6.45万元,GAGR11.59%;制造业农民工月均工资从2009年的1331元增长至2016年的3233元,GAGR13.52%。制造业人工成本节节攀升,对劳动密集型产业造成明显冲击,企业为压缩成本转向更经济的生产模式,机器换人大势所趋。中国制造业就业人员年均工资2009-2017年GAGR11.59%

数据来源:公开资料整理

智研咨询发布的《2019-2025年中国机器人行业市场竞争现状及未来发展趋势研究报告》共十三章。首先介绍了中国机器人行业市场发展环境、机器人整体运行态势等,接着分析了中国机器人行业市场运行的现状,然后介绍了机器人市场竞争格局。随后,报告对机器人做了重点企业经营状况分析,最后分析了中国机器人行业发展趋势与投资预测。您若想对机器人产业有个系统的了解或者想投资中国机器人行业, 本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章机器人产业链发展概述

1.1机器人行业产业链

1.1.1机器人产业链构成情况

1.1.2机器人产业链价值分布

1.2工业机器人产业链

1.2.1工业机器人产业链构成

1.2.2工业机器人产业链特征

1.3服务机器人产业链

1.3.1服务机器人产业链构成

1.3.2服务机器人产业链特征

第二章2015-2018年国内外机器人产业总体分析

2.12015-2018年全球机器人产业发展现状

2.1.1产业发展模式

2.1.2产业发展格局

2.1.3市场规模扩张

2.1.4全球需求分析

2.1.5区域市场分析

2.22015-2018年中国机器人产业发展现状

2.2.1驱动因素分析

2.2.2生产经营模式

2.2.3行业发展热点

2.2.4投资热情升温

2.2.5园区建设态势

2.2.6市场竞争格局

2.32015-2018年工业机器人市场发展分析

2.3.1行业运行特征

2.3.2市场供需规模

2.3.3区域分布格局

2.3.4企业竞争格局

2.3.5业务模式分析

2.42015-2018年服务机器人市场发展分析

2.4.1行业发展态势

2.4.2市场格局分析

2.4.3研发生产状况

2.4.4商业应用进展

2.4.5行业发展机遇

2.5中国机器人产业存在的问题及发展策略

2.5.1机器人产业面临挑战

2.5.2机器人产业发展障碍

2.5.3机器人产业发展战略

2.5.4机器人产业对策建议

2.5.5机器人产业化路径

第三章2015-2018年机器人产业链上游零部件市场分析

3.12015-2018年伺服电机行业发展分析

3.1.1全球市场规模

3.1.2行业国际地位

3.1.3中国市场容量

3.1.4市场竞争格局

3.1.5机器人伺服系统

3.1.6行业发展趋势

3.22015-2018年控制器行业发展分析

3.2.1产业发展现状

3.2.2国内市场格局

3.2.3重点企业分析

3.2.4产品技术研发

3.2.5未来发展趋势

3.32015-2018年减速器行业发展分析

3.3.1行业发展规模

3.3.2国内市场格局

3.3.3重点企业分析

3.3.4市场转型动向

3.3.5产业发展前景

3.42015-2018年传感器行业发展分析

3.4.1产业发展历程

3.4.2市场规模扩张

3.4.3行业发展态势

3.4.4市场格局分析

3.4.5未来前景展望

第四章2015-2018年机器人产业链上游典型企业分析

4.1上海新时达电气股份有限公司

4.1.1企业发展概况

4.1.2经营效益分析

4.1.3业务经营分析

4.1.4财务状况分析

4.2深圳市汇川技术股份有限公司

4.2.1企业发展概况

4.2.2经营效益分析

4.2.3业务经营分析

4.2.4财务状况分析

4.3武汉华中数控股份有限公司

4.3.1企业发展概况

4.3.2经营效益分析

4.3.3业务经营分析

4.3.4财务状况分析

4.4上海机电股份有限公司

4.4.1企业发展概况

4.4.2经营效益分析

4.4.3业务经营分析

4.4.4财务状况分析

4.5秦川机床工具集团股份公司

4.5.1企业发展概况

4.5.2经营效益分析

4.5.3业务经营分析

4.5.4财务状况分析

第五章2015-2018年机器人产业链中游本体市场分析

5.12015-2018年机器人本体行业发展综述

5.1.1本体基本概况

5.1.2产业价值水平

5.1.3行业盈利情况

5.1.4技术水平分析

5.1.5行业发展态势

5.22015-2018年机器人本体市场格局分析

5.2.1全球市场格局

5.2.2国外典型企业

5.2.3市场竞争结构

5.2.4本土企业发展

5.3机器人本体行业重点区域市场分析

5.3.1河北

5.3.2江苏

5.3.3安徽

5.3.4湖南

5.3.5广东

5.4机器人本体行业发展趋势及前景

5.4.1未来发展路径

5.4.2企业整合方向

5.4.3市场前景展望

第六章2015-2018年机器人产业链中游系统集成市场分析

6.1系统集成相关概述

6.1.1系统集成的概念

6.1.2系统集成的原则

6.1.3系统集成的特点

6.1.4系统集成的分类

6.22015-2018年机器人系统集成行业综述

6.2.1产业发展形势

6.2.2行业发展规模

6.2.3市场重点企业

6.2.4企业跨界融合

6.2.5行业技术水平

6.3机器人系统集成行业重点区域市场分析

6.3.1广东

6.3.2武汉

6.3.3重庆

6.3.4安庆

6.4机器人系统集成市场发展趋势及前景

6.4.1系统集成方向

6.4.2未来发展趋势

6.4.3市场前景展望

第七章2015-2018年机器人产业链中游典型企业分析

7.1沈阳新松机器人自动化股份有限公司

7.1.1企业发展概况

7.1.2经营效益分析

7.1.3业务经营分析

7.1.4财务状况分析

7.1.5未来前景展望

7.2哈尔滨博实自动化股份有限公司

7.2.1企业发展概况

7.2.2经营效益分析

7.2.3业务经营分析

7.2.4财务状况分析

7.2.5未来前景展望

7.3南京埃斯顿自动化股份有限公司

7.3.1企业发展概况

7.3.2经营效益分析

7.3.3业务经营分析

7.3.4财务状况分析

7.3.5未来前景展望

7.4上海沃迪自动化装备股份有限公司

7.4.1企业发展概况

7.4.2经营效益分析

7.4.3业务经营分析

7.4.4企业商业模式

7.4.5未来前景展望

7.5南京科远自动化集团股份有限公司

7.5.1企业发展概况

7.5.2经营效益分析

7.5.3业务经营分析

7.5.4财务状况分析

7.5.5未来前景展望

第八章2015-2018年机器人产业链下游工业应用市场分析

8.1工业生产的机器人需求分析

8.1.1社会对机器人的需求阶段

8.1.2社会对机器人的需求动因

8.1.3中国工厂对机器人的需求

8.1.4工业机器人应用领域分布

8.2“机器换人”风潮的驱动因素分析

8.2.1经济结构转型

8.2.2人口红利消退

8.2.3传统制造业困境

8.2.4中国制造2025战略

8.3机器人应用重点领域——汽车制造

8.3.1汽车市场产销规模

8.3.2机器人应用进程

8.3.3各环节应用分析

8.3.4汽车激光焊接应用

8.3.5助力汽车工业升级

8.3.6提高车企自动化程度

8.4机器人应用重点领域——电子制造

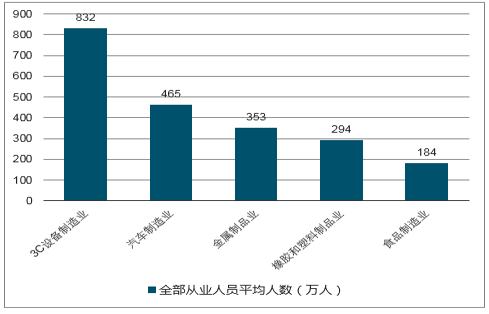

我国工业机器人主要下游应用行业中,3C设备制造业就业人员平均人数显著高于其他行业,2018年3月达到832万人,而我国汽车制造业/金属制品业/橡塑制品业/食品制造业就业人员平均人数分别为465/353/294/184万人。2015年国内汽车工业机器人密度达到392台/百万人,3C工业机器人密度仅约不到20台/百万人,日韩分别为1180和1100台/百万人。无论从就业人数还是工业机器人密度角度来看,3C行业工业机器人空间巨大,未来有望成为最主要的下游应用领域。

2018年3月我国3C行业就业人数达到832万人

数据来源:公开资料整理

8.4.1电子信息产业规模

8.4.2电子行业应用领域

8.4.3电子组装中的应用

8.4.4改变电子制造业模式

8.4.53C行业机器换人前景

8.5机器人应用重点领域——食品制造

8.5.1食品制造业发展规模

8.5.2食品行业机器人的用途

8.5.3食品加工领域应用进展

8.5.4食品包装领域应用分析

8.5.5研发食品加工专用机器人

第九章2015-2018年机器人产业链下游个人/家用市场分析

9.12015-2018年个人/家用机器人市场发展综述

9.1.1行业发展形势

9.1.2市场规模扩张

9.1.3产品形态分析

9.1.4产业技术因素

9.1.5未来发展趋势

9.2家政清洁机器人

9.2.1全球市场分析

9.2.2国内消费分析

9.2.3市场需求潜力

9.2.4技术发展路径

9.2.5市场竞争格局

9.2.6重点企业及产品

9.3个人/家用教育机器人

9.3.1教育机器人的功能

9.3.2早教机器人兴起

9.3.3行业发展机遇

9.3.4市场重点企业

9.3.5未来发展前景

9.4个人/家用娱乐机器人

9.4.1娱乐机器人的功能

9.4.2娱乐机器人需求分析

9.4.3陪伴型机器人市场升温

9.4.4国内娱乐机器人产品动态

第十章2015-2018年机器人产业链下游医用市场分析

10.1机器人在医疗领域的主要应用

10.1.1临床手术

10.1.2康复治疗

10.1.3医疗护理

10.1.4医用教学

10.1.5其他应用

10.22015-2018年医疗机器人市场发展分析

10.2.1海外市场分析

10.2.2国内市场现状

10.2.3行业发展机遇

10.2.4关键技术分析

10.2.5市场需求分析

10.2.6未来前景展望

10.3手术机器人

10.3.1全球市场规模

10.3.2国内应用状况

10.3.3细分应用领域

10.3.4需求潜力巨大

10.3.5风险因素分析

10.4康复机器人

10.4.1康复机器人的分类

10.4.2康复机器人发展机遇

10.4.3康复机器人供需缺口

10.4.4康复机器人制约因素

10.4.5康复机器人市场前景

第十一章2019-2025年机器人产业链投资潜力分析

11.1机器人产业链上游投资机会分析

11.1.1投资机遇

11.1.2风险因素

11.1.3投资建议

11.2机器人产业链中游投资机会分析

11.2.1投资机遇

11.2.2风险因素

11.2.3投资建议

11.3机器人产业链下游投资机会分析

11.3.1投资机遇

11.3.2风险因素

11.3.3投资建议

第十二章2019-2025年机器人产业链发展前景预测(ZYZF)

12.1机器人产业链上游前景展望

12.1.1发展趋势

12.1.2市场前景

12.2机器人产业链中游前景展望

12.2.1发展趋势

12.2.2市场前景

12.3机器人产业链下游前景展望

12.3.1发展趋势

12.3.2市场前景

附录:机器人产业发展规划(2019-2025年)(ZYZF)

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。