我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

职业教育是仅次于K12教育的第二大教育细分市场。我国目前已经形成了较为完善的教育体系,市场总规模约达2.24万亿元。其中,幼教约3800亿元、中小学教育(课外辅导+民办学校)约6800亿元、高等教育约2530亿元、职业教育约6000亿元、语言学习约900亿元、才艺培训约600亿元、企业培训约1500亿元、教育出版约350亿元,预计2018年教育市场总规模有望达到3万亿元。

教育各细分领域市场规模占比

多家企业已展开校企合作,布局B端学校市场。为响应国家促进职业教育深化改革的政策,职业教育龙头达内科技推出高端职业教育品牌英才添翼,面向全国高校,从教学体系、全方位实习实训、大学生就业和企业级师资培养四大维度提供“一站式校企合作解决方案”,现已与全国近千所高校院系建立了密切合作。会计实操培训龙头恒企教育设立了恒企科技,围绕国内高校市场进行专业共建、联合办学、共建实训室、培训服务等方面的合作,目前已与中央财经大学等多所全国知名高校、地方本、专科院校建立了合作关系。数字艺术教育龙头火星时代也积极开展校企合作,与邢台职业技术学院等高校签署合作协议,将在专业建设、师资培训、教材研发、学生顶岗实习等方面进行合作。

2015-2020年现代职业教育体系建设量化目标

智研咨询发布的《2019-2025年中国职业教育行业市场竞争格局及未来发展趋势报告》共十章。首先介绍了中国职业教育行业市场发展环境、职业教育整体运行态势等,接着分析了中国职业教育行业市场运行的现状,然后介绍了职业教育市场竞争格局。随后,报告对职业教育做了重点企业经营状况分析,最后分析了中国职业教育行业发展趋势与投资预测。您若想对职业教育产业有个系统的了解或者想投资中国职业教育行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分职业教育行业发展环境

第一章职业教育行业相关概述1

第一节职业教育的概念及特点1

一、职业教育的定义1

二、职业教育的特色1

三、职业教育是中国教育事业的重要组成部分9

第二节职业教育的实质与内涵的认识10

一、职业教育类型与层次的关系10

二、供给与需求的思考11

三、培训和教育的关系12

第二章中国职业教育行业发展环境分析16

第一节宏观经济环境16

一、2018年中国国民经济和社会发展状况16

二、2016年中国国民经济和社会发展预测38

第二节行业环境46

一、职业教育服务经济社会能力日益显现46

二、高等职业教育已成为中国高等教育的重要力量47

三、高等职业教育发展要服务新农村建设55

四、人大代表建议进一步完善职业教育体系59

五、《国家中长期教育和改革发展规划纲要》中关于职业教育摆的解读60

第三节就业形势分析96

一、2018年中国总体就业状况96

二、2018年中国总体就业状况98

三、2018年中国就业形势分析99

1、中国教育培训环境分析100

2、中国现有劳动力情况分析138

3、就业服务机构市场供求分析144

第四节金融危机对我国职业教育的发展启示159

一、我国职业教育的发展与金融危机对职业教育冲击160

1、近几年我国的职业教育160

2、金融危机下我国职业教育161

二、我国的出口贸易结构的特点162

三、产业结构转型下我国职业教育的发展方向163

1、从粗放型向集约型发展163

2、坚持以就业为导向,深化职业教育教学改革164

3、科学精神与人文素质并重164

4、改革与创新职业技能培训的继续教育165

第五节产业结构调整背景下职业教育面临的机遇及策略165

一、我国产业结构的现状及调整趋势166

二、产业结构调整背景下职业教育面临的机遇分析167

1、产业经济发展需要的大量应用型技能型人才要求职业教育扩大发展规模167

2、产业结构调整要求职业教育更新教育和培训167

3、产业转移导致的产业工人结构性供求失衡问题有赖于通过发展职业培训来解决168

三、产业结构调整背景下职业教育发展的应对策略169

1、明确职业教育的培养目标169

2、优化职业教育的专业结构169

3、实现职业教育层次的多样化169

4、树立开放型的职业教育观念170

5、充分依靠企业、行业发展职业教育170

第三章国外职业教育发展分析171

第一节世界职业教育的发展概况及启示171

一、职业教育吸引力不足是全球共性问题171

二、全球职业教育跨越技能与就业需求间鸿沟173

三、职业教育该如何与国际接轨174

第二节美国176

一、美国职业教育发展的特点176

二、美国职业教育范式的转换及启示177

三、美国联邦职业技术教育法律的监督机制184

第三节德国192

一、德国职业教育的法制体系192

二、德国职业教育技能培养模式及启示194

三、双元制职业教育是德国经济腾飞“秘密武器”198

第四节澳大利亚200

一、澳大利亚职业教育发展的变化趋势200

二、澳大利亚的职业技术教育与培训体系206

三、澳大利亚成人职业教育的特点与启示212

第五节其他国家216

一、韩国中等职业教育改革及对中国的启示216

二、奥地利职业教育的持色220

三、瑞士职业教育的特点与趋向226

四、挪威职业教育的改革与发展233

第二部分职业教育行业发展现状

第四章中国职业教育产业发展分析239

第一节中国职业教育行业的发展现状239

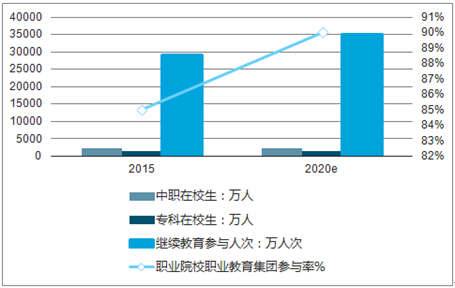

职业教育受益于国家政策、市场刚性需求和互联网技术发展推动,已成为仅次于K12教育的第二大教育细分市场。但目前我国人才供给与产业需求之间仍存在结构、质量、水平等方面的差距,未来职业教育发展仍有较大空间。根据《现代职业教育体系建设规划(2014-2020年)》要求,到2020年,中职在校生人数要达到2350万人,较2015年增加100万人;专科人数要达到1480万人,较2015年增加90万人;继续教育参与人次要达到35000万人次,较2015年增加6000万人次;职业院校职业教育集团参与率要从2015年的85%提升至2020年的90%。

教育各细分领域市场规模(亿元)

一、中国职业教育又好又快发展239

二、中国职业教育实现从计划到市场的发展242

三、中国职业教育的发展现状综述246

四、改革开放30年中国职业教育的成就248

第二节中国职业教育改革与发展的现状及方向260

一、职业教育改革与发展的基本情况260

二、职业教育改革发展的指导思想和目标任务262

三、《职业教育法》的重大影响及修改工作276

第三节金融危机下职业教育的发展态势278

一、职业教育培训机构逆势而上278

二、校企紧密合作让职校实现“风暴前的搬移”279

三、职业院校培养技能人才有充分的优势281

四、金融危机下职业教育应调整专业设置282

第四节中国职业教育发展存在的问题283

一、中国职业教育存在的七大问题283

二、缺乏吸引力成中国职业教育发展瓶颈283

三、中国职业教育管理体制亟待理顺284

四、强行“保送”背离发展职业教育初衷284

第五节中国职业教育发展的对策分析286

一、中国职业教育发展应实现三大突破286

二、职业教育投入须建立“刚柔并举”机制289

三、应创新中国职业教育管理体制290

四、需增强职业教育与社会需求的吻合度291

第五章中国高等职业教育发展分析292

第一节中国高等职业教育的发展状况292

一、改革开放30年中国高等职业教育发展的历程292

二、中国高等职业教育发展取得的成就299

三、2013-2018年中国高等职业教育发展概况302

四、中国高等职业教育跨越式发展的经验与启迪313

第二节中国高等职业教育校企合作的瓶颈及对策分析317

一、中国高职教育的校企合作模式取得成绩317

二、制约中国高等职业教育校企合作的瓶颈317

三、国外高等职业教育校企合作的成功经验320

四、突破我国高等职业教育校企合作瓶颈的对策策322

第三节高等职业教育均衡发展的分析325

一、高等职业教育非均衡性发展存在的基本问题325

二、非均衡发展对高职教育可持续发展的影响327

三、对高职高专院校均衡发展的对策思考327

第四节网络教学在高等职业教育中的应用分析329

一、网络教学在高职教育中的应用329

二、网络教学的应用给高职教育带来的新变化331

三、网络教学在高职教育应用中注意的问题332

第五节高等职业教育企业质量管理的途径分析333

一、高等职业教育推行质量管理必要性334

二、高等职业教育全面质量管理的实施334

三、高等职业院校实施全面质量管理的思考337

第六章中国民办职业教育发展分析339

第一节民办职业教育的发展现状339

一、发展民办职业教育的重要意义339

二、中国民办职业教育发展任重而道远343

三、农村民办职业教育模式分析343

第二节西部地区民办职业教育发展的SWOT分析及策略选择347

一、民办职业教育发展的外在机会与威胁348

二、民办职业教育发展的内部优势和劣势350

三、民办职业教育发展的战略选择352

四、民办职业教育发展的相应策略确定353

第三节民办职业教育发展存在的问题356

一、民办职业教育存在的问题分析356

二、民办职业教育发展面临体制机制性障碍356

三、中国民办职业教育面临的内外困境357

第四节民办职业教育创新发展的策略分析358

一、厂校结合定向对口实施职业技术培训358

二、工学结合灵活实施职业培训359

三、争取地方政府支持进行农民工委托培训363

四、对接产业转移主动服务内迁劳动密集型企业364

五、衔接普高教育延伸职业教育链条364

第五节鼓励和支持民办职业教育发展的政策建议365

一、深化职业教育办学体制改革365

二、为民办职业教育创造更好的发展环境366

三、民办职业教育发展应走产业化之路366

四、改善政府对民办职业教育的宏观管理366

五、明确政府对民办职业教育相应的投入责任366

第七章中国农村职业教育发展分析368

第一节农村职业教育对建设社会主义新农村的意义368

一、为解决农村孩子升学就业压力提供保证368

二、转移农村剩余劳动力368

三、促进农民增收369

第二节中国农村职业教育的发展现状369

一、我国重点发展面向农村的中等职业教育369

二、进一步扩大面向农村的职业教育370

三、农村职业教育的新形势、新进展、新举措370

第三节中国农村中等职业教育发展的分析372

一、影响农村中等职业教育发展的外部因素372

二、影响农村中等职业教育发展的内在因素375

三、加强农村中等职业教育专业设置的对策377

第四节中国农村职业教育发展存在的问题378

一、农村职业教育发展存在的问题378

二、新时期中国农村职业教育的困境380

三、发展农村职业教育需迈过三道坎381

第五节中国农村职业教育发展的对策分析383

一、改变农村职业教育弱势地位的对策383

二、农村职业教育发展要走多元化道路385

三、发展农村职业教育的改革措施387

第八章中国职业教育办学体制、师资现状及课程模式的分析390

第一节职业教育办学体制390

一、公办职校390

二、民办职校390

三、联合办学391

第二节职业教育师资现状及未来发展392

一、中职教师超百万,高职教师人数攀升392

二、学校教师进企业,企业技师进校园393

三、建设现代职教体系,提高人才培养质量394

第三节职业教育课程模式现状与对策395

一、传统“学科课程”模式凸显的不足396

二、现时“能力本位”课程模式的缺陷397

三、“素质项目”课程开发的总体要求398

第三部分职业教育行业投资前景

第九章2019-2025年职业教育行业发展前景及趋势预测400

第一节中国职业教育发展的前景展望400

一、中国职业教育市场前景广阔400

二、中国职业教育蕴含巨大发展潜力401

三、今后中国职业教育改革与发展的方向401

四、中国将逐步实行中等职业教育免费406

第二节职业教育的发展趋势407

一、能力取向趋势407

二、体系开放互通趋势407

三、结构高移趋势407

四、学习终身化趋势408

五、师资优质化趋势408

六、课程绿色化趋势408

七、技术、教育与就业协同化趋势408

八、合作与交流国际化趋势408

第三节未来中国职业教育发展政策导向408

一、对民办职业教育继续保持鼓励扶持的政策408

二、招生规模将偏向于稳中有升的政策409

三、弹性学习制度将逐渐得到完善和推广410

四、面向农村的实用人才培训制度将逐步完善411

五、奖学金、助学贷款政策将进一步完善412

第十章2019-2025年中国职业教育投资分析413(ZYGXH)

第一节投资环境413

一、职业教育投资主体的判定413

二、职业教育投资面临空前有利的政策环境417

三、“技工荒”催生职业教育投资热潮419

四、“十三五”中央财政将投入百亿加强职业教育421

第二节投资现状422

一、风险投资热逐民办职业教育422

二、经济“寒冬”下职业教育领域涌动投资“暖流”423

三、职业教育获投资最高占教育培训市场48%425

四、2018年中央财政拨巨资支持中等职业教育426

第三节职业教育有效投资模式427

一、实训基地共建427

二、“引企入校”模式428

三、“引校入企”模式428

第四节高等职业教育投资收益风险分析429

一、高等职业教育投资简述429

二、高等职业教育的投资风险430

三、个人投资高职教育的风险表现430

四、个人投资高职教育风险产生的原因432

第五节私募基金介入职业教育投资的可行性浅析436

一、私募基金的主要特征436

1、私募基金产品更有针对性436

2、相对共同基金更高的投资收益率436

3、稳定的运作期436

二、私募基金在中国的发展436

三、职业教育是私募基金投资的理想平台437

1、教育培训市场蕴涵巨大潜力437

2、致力于技能培养的职业教育领域更适于私募基金进入438

3、职业教育发展存在较大资金缺口438

四、私募基金介入职业教育的路径选择438

1、在当前的两种常见运作模式中选择438

2、并购可能成为私募基金的理想切入点439

3、民办职业教育应是私募基金投资的重点对象439

五、制约私募基金介入职业教育的主要因素440

1、政策环境有待进一步改善440

2、诚信建设是生存之本440

3、退出机制问题需要解决440

第六节中国职业教育投资公平性的缺失及制度创新441

一、中国中等职业教育投资状况分析441

二、职业教育健康发展要求公平分配442

三、职业教育投资不足的公平性阐释与观念变革442

四、政府、企业与学校在职业教育制度创新中的角色定位444(ZYGXH)

图表目录

图表:2012-2018年国内生产总值及其增长速度16

图表:2018年居民消费价格月度涨跌幅度17

图表:2018年居民消费价格比上年涨跌幅度17

图表:2018年新建商品住宅月环比价格变化情况18

图表:2012-2018年城镇新增就业人数18

图表:2012-2018年国家外汇储备及其增长速度19

图表:2012-2018年公共财政收入及其增长速度19

图表:2012-2018年粮食产量及其增长速度20

图表:2012-2018年全部工业增加值及其增长速度21

图表:2018年主要工业产品产量及其增长速度21

图表:2018年规模以上工业企业实现利润及其增长速度23

图表:2012-2018年建筑业增加值及其增长速度23

图表:2012-2018年全社会固定资产投资及其增长速度24

图表:2018年分行业固定资产投资(不含农户)及其增长速度24

图表:2018年固定资产投资新增主要生产能力25

图表:2018年房地产开发和销售主要指标完成情况及其增长速度26

图表:2012-2018年社会消费品零售总额及其增长速度26

图表:2018年货物进出口总额及其增长速度27

图表:2018年主要商品出口数量、金额及其增长速度28

图表:2018年主要商品进口数量、金额及其增长速度28

图表:2018年对主要国家和地区货物进出口额及其增长速度28

图表:2012-2018年货物进出口总额29

图表:2018年非金融领域外商直接投资及其增长速度29

图表:2018年各种运输方式完成货物运输量及其增长速度30

图表:2018年各种运输方式完成旅客运输量及其增长速度30

图表:2012-2018年年末电话用户数31

图表:2018年年末全部金融机构本外币存贷款余额及其增长速度32

图表:2012-2018年普通高等教育、中等职业教育及普通高中招生人数33

图表:2018年年末人口数及其构成35

图表:2012-2018年农村居民人均纯收入及其实际增长速度36

图表:2012-2018年城镇居民人均可支配收入及其实际增长速度36

图表:教育事业发展主要目标67

图表:人力资源开发主要目标67

图表:2018年全国高校毕业生人数统计107

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。