我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

互联网(英语:Internet),又称网际网络,或音译因特网(Internet)、英特网,互联网始于1969年美国的阿帕网。是网络与网络之间所串连成的庞大网络,这些网络以一组通用的协议相连,形成逻辑上的单一巨大国际网络。通常internet泛指互联网,而Internet则特指因特网。这种将计算机网络互相联接在一起的方法可称作“网络互联”,在这基础上发展出覆盖全世界的全球性互联网络称互联网,即是互相连接一起的网络结构。互联网并不等同万维网,万维网只是一建基于超文本相互链接而成的全球性系统,且是互联网所能提供的服务其中之一。

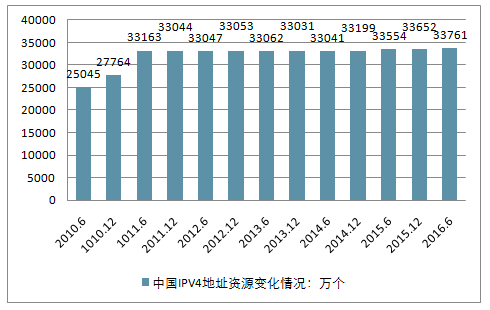

全球IPv4地址数已于2011年2月分配完毕,自2011年开始我国IPv4地址总数基本维持不变,截至2016年6月,共计有33761万个。中国IPV4 地址资源变化情况

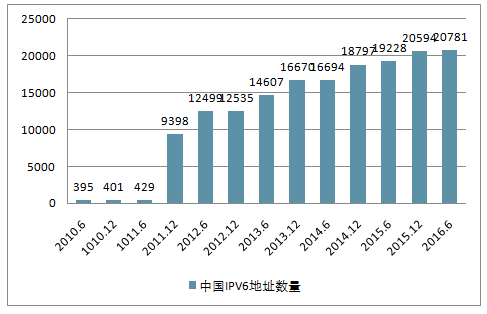

中国IPV6地址数量(块/32)

智研咨询发布的《2018-2024年中国互联网行业市场供需预测及投资战略研究报告》共四章。首先介绍了中国互联网行业市场发展环境、互联网整体运行态势等,接着分析了中国互联网行业市场运行的现状,然后介绍了互联网市场竞争格局。随后,报告对互联网做了重点企业经营状况分析,最后分析了中国互联网行业发展趋势与投资预测。您若想对互联网产业有个系统的了解或者想投资中国互联网行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章中国互联网行业并购重组方式及趋势预测

1.1 中国互联网行业并购重组发展现状及趋势预测

1.1.1 中国互联网行业并购交易数量

1.1.2 中国互联网行业并购交易金额

1.1.3 中国互联网行业战略投资者并购交易规模

1.1.4 中国互联网行业财务投资者并购交易规模

1.1.5 中国互联网行业海外并购交易规模

1.1.6 中国互联网行业并购重组规模预测

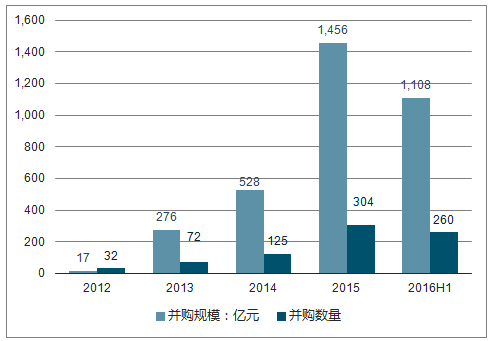

2016年上半年中国并购市场共完成交易1645起,同比增长25.7%;披露金额的并购案例总计1182起,并购规模为7837亿元,同比增长76.9%。其中,互联网行业并购案例为260起,同比增长126.1%;披露并购金额的案例数123起,规模达1108亿元,同比增长400%。不管是从并购数量还是并购规模来看,互联网行业的并购活跃度都远大于中国整体并购市场,这说明互联网行业的整合继续加速。事实上,这也是近年来该行业的整体趋势。

2012-2016年上半年中国互联网行业并购规模和数量

1.1.7 中国互联网行业并购重组类型预测

1.2 中国互联网行业并购重组方式现状及预测

1.2.1 并购对象方式:横向并购为主

1.2.2 并购程序方式:协议并购为主,要约并购渐成规模

1.2.3 并购动因方式:规模型及功能型较多,成就型并购少

1.2.4 中国互联网行业并购重组方式预测

1.3 中国互联网行业并购重组支付方式现状及预测

1.3.1 现金支付方式分析

1.3.2 股票支付方式分析

1.3.3 混合支付方式分析

1.3.4 我国互联网行业并购重组支付方式预测

第二章中国互联网行业并购重组实施路径分析

2.1 中国互联网行业企业并购重组标的选择

2.2 中国互联网行业企业并购重组路径设计

2.2.1 内对内交易路径

2.2.2 外对外交易路径

2.2.3 外对内交易路径

2.2.4 内对外交易路径

2.2.5 先重组后交易路径

2.2.6 分布交易路径

2.2.7 间接并购路径

2.3 中国互联网行业并购重组典型成功案例分析

2.3.1 宝硕股份收购华创证券案例分析

2.3.2 姚记扑克收购万盛达扑克案例分析

2.4 中国互联网行业并购重组典型失败案例分析

2.4.1 紫光股份重大并购重组失败案例分析

2.4.2 腾邦国际重大并购重组失败案例分析

第三章中国互联网行业并购重组风险控制分析

3.1 中国互联网行业并购风险分析

3.1.1 营运风险分析

3.1.2 信息风险分析

3.1.3 融资风险分析

3.1.4 反收购风险分析

3.1.5 法律风险分析

3.1.6 体制风险分析

3.2 中国互联网行业重组风险分析

3.2.1 投资环境风险分析

3.2.2 项目执行风险分析

3.2.3 监管审批风险分析

3.2.4 舆论环境风险分析

3.2.5 后续整合风险分析

3.3 中国互联网行业并购重组风险控制

第四章中国互联网行业并购重组收益分析(ZY GXH)

4.1 中国互联网行业并购重组企业收益行为分析

4.1.1 协同效应

4.1.2 超额收益

4.2 中国互联网行业并购重组企业收益变动分析

4.2.1 估值

(1)高/低估值因子分析

(2)大/中/小市值因子分析

4.2.2 并购方式

(1)发行股份购买/协议收购因子分析

(2)横向收购/垂直整合/多元化因子分析

4.2.3 实际控制人分析

4.3 中国互联网行业并购重组企业收益典型案例分析——蓝色光标

4.3.1 蓝色光标并购重组步伐

4.3.2 蓝色光标并购重组规模

4.3.3 蓝色光标并购重组类型

4.3.4 蓝色光标并购重组标的行业分布

4.3.5 蓝色光标并购重组战略布局

4.3.6 蓝色光标并购重组收益分析(ZY GXH)

图表目录

图表 1:2010-2017年中国互联网行业并购交易数量变化(单位:起)

图表 2:2010-2017年中国互联网行业并购交易金额变化(单位:万美元)

图表 3:2010-2017年中国互联网行业战略投资者并购交易数量变化(单位:起)

图表 4:2010-2017年中国互联网行业战略投资者并购交易金额变化(单位:万美元)

图表 5:2010-2017年中国互联网行业财务投资者并购交易数量变化(单位:起)

图表 6:2010-2017年中国互联网行业财务投资者并购交易金额变化(单位:万美元)

图表 7:2010-2017年中国互联网行业海外并购交易数量变化(单位:起)

图表 8:2010-2017年中国互联网行业海外并购交易金额变化(单位:万美元)

图表 9:2006-2017年我国并购重组方式结构占比(一)(单位:%)

图表 10:2006-2017年我国互联网行业并购重组方式结构占比(一)(单位:%)

图表 11:2006-2017年我国并购重组方式结构占比(二)(单位:%)

图表 12:2006-2017年我国互联网行业并购重组方式结构占比(二)(单位:%)

图表 13:2006-2017年我国并购重组方式结构占比(三)(单位:%)

图表 14:2006-2017年我国互联网行业并购重组方式结构占比(三)(单位:%)

图表 15:2006-2017年我国并购重组支付方式结构占比(一)(单位:%)

图表 16:2006-2017年我国互联网行业并购重组支付方式结构占比(一)(单位:%)

图表 17:中国互联网行业企业并购重组路径设计

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。