我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

面板是决定显示器亮度、对比度、色彩、可视角度的材料,面板价格走势直接影响到显示器的价格,面板质量、技术的好坏关系到显示器整体性能的高低。

液晶面板根据不同的材质和制造技术主要分为STN LCD、TFT LCD 、LTPS TFT-LCD、OLEDOLED、SLCD、IPS IPS、CPA这几种。随着中国平板产业的高速发展,整个面板显示行业已由原来的日韩台三足鼎立,转变成三国四地的产业新格局。随着中国高世代线的加快建设,中国大陆在全球平板显示产业中的地位仍会快速提升。截至2015年底,中国大陆已经建成投产的液晶面板生产线有25条,其中8.5代线有8条,6代线以下中小尺寸世代线有17条;预计到2018年我国总共可投产的液晶面板生产线将高达到40条。2012-2016年中国面板产业发展规模情况

资料来源:智研咨询整理

《2018-2024年中国面板市场竞争格局与市场发展前景预测》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了面板行业市场潜在需求与市场机会,报告对中国面板行业做了重点企业经营状况分析,并分析了中国路标漆行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据。

第1章面板产业发展环境

1.1 面板产业界定

1.1.1 面板产业定义

1.1.2 主要产品大类

1.1.3 产业链结构分析

1.2 产业政策环境分析

1.2.1 产业管理体制

1.2.2 产业主要政策

1.2.3 产业发展规划

1.3 产业经济环境分析

1.3.1 经济形势及预测

(1)国际宏观经济环境分析

1)国外宏观经济发展现状

2)国外宏观经济展望

(2)国内宏观经济环境分析

1)GDP走势分析

2)工业走势分析

3)制造业走势分析

4)国际贸易走势分析

5)国内宏观经济展望

1.3.2 与经济形势的关系分析

1.4 产业技术环境分析

1.4.1 平板显示技术分析

(1)平板显示技术分类

(2)TFT-LCD技术分析

1)TFT-LCD技术特点

2)国际TFT-LCD技术现状

3)国内TFT-LCD技术现状

4)TFT-LCD技术发展趋势

(3)其它平板显示技术

1.4.2 液晶面板技术分析

(1)MVA技术分析

(2)IPS技术分析

(3)TN技术分析

(4)Extra View技术分析

(5)PVA技术分析

(6)OCB技术分析

(7)FFS技术分析

(8)ASV技术分析

1.4.3 等离子面板技术分析

(1)等离子面板原理

(2)等离子面板技术创新

(3)等离子面板技术趋势

1.4.4 触控面板技术分析

(1)技术水平现状

1)生产工艺流程

2)技术水平与特点

(2)国内外技术差距

1)国内外技术差距

2)差距产生的原因

(3)技术发展趋势分析

第2章面板产业链分析

2.1 面板产业链概述

2.1.1 产业链简介

2.1.2 原材料成本构成

2.1.3 产业链利润分配

(1)毛利率——“微笑曲线”

(2)盈利能力

2.2 面板上游原材料市场分析

2.2.1 玻璃基板市场析

(1)玻璃基板发展概况

(2)玻璃基板产能统计

(3)玻璃基板竞争格局

(4)玻璃基板投资情况

(5)玻璃基板前景分析

1)玻璃基板投资机会

2)玻璃基板前景预测

(6)玻璃基板发展趋势

2.2.2 液晶材料市场分析

(1)液晶材料发展概况

(2)液晶材料供给分析

(3)液晶材料前景分析

2.2.3 偏光片市场分析

(1)偏光片发展概况

(2)偏光片市场格局

(3)偏光片前景分析

2.2.4 彩色滤光片市场分析

(1)彩色滤光片发展概况

(2)彩色滤光片市场格局

(3)彩色滤光片技术进展

(4)彩色滤光片市场前景分析

2.2.5 背光源市场分析

(1)背光模组发展概况

(2)背光模组供给分析

(3)背光源技术进展

(4)背光源市场前景分析

2.2.6 驱动IC市场分析

(1)驱动IC发展概况

(2)驱动IC供给分析

(3)驱动IC前景分析

2.3 面板下游应用产业分析

2.3.1 液晶电视市场分析

(1)全球液晶电视市场

(2)中国液晶电视市场

(3)液晶电视前景预测

2.3.2 计算机市场分析

(1)计算机总产量

(2)笔记本电脑市场

(3)平板电脑市场

(4)计算机市场前景

2.3.3 手机市场分析

(1)全球智能手机出货量

(2)中国智能手机出货量

(3)手机市场前景

2.3.4 车载GPS市场分析

(1)全球车载导航市场

(2)中国车载导航市场

(3)车载导航市场前景

2.3.5 数码相机市场分析

(1)全球数码相机市场

(2)中国数码相机市场

(3)数码相机市场前景

第3章全球面板产业发展分析

3.1 全球面板产业发展现状分析

3.1.1 全球面板产业发展概况

3.1.2 全球面板产业竞争格局

3.1.3 全球面板供需状况分析

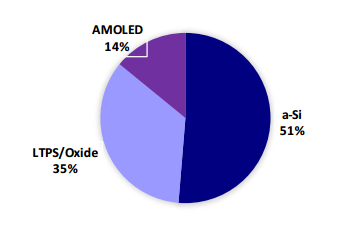

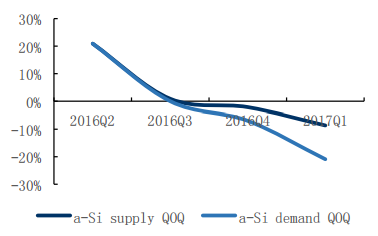

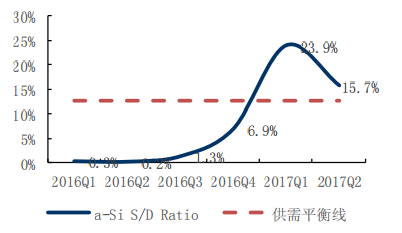

2015年全球开始逐步削减a-Si手机面板产能,而与之对应的是2016年-207年全球有6条LTPS产线投入,全球a-Si手机面板出货占比进一步下滑,2017年出货占比为43%相比2016年下滑8个百分点。随着OLED和LTPS产品在手机上应用的不断普及,将会挤压传统a-Si手机面板的获利空间,并且从技术更替的角度上来说手机LCD面板将会比电视等大尺寸面板更早进入OLED时代。

2016年手机面板出货类型占比

资料来源:公开资料整理

全球a-Si手机面板供给和需求变化走势

资料来源:公开资料整理

全球a-Si手机面板供需比预测

资料来源:公开资料整理

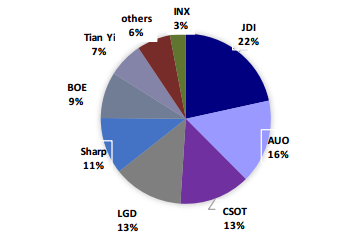

2016年全球厂商LTPS产能分布

资料来源:公开资料整理

全球大尺寸面板(包含平板电脑、笔记本电脑、显示器和电视)应用市场经历多年来的快速发展,从2013年开始全球大尺寸面板出货数量超过8亿台,特别是2014年中国地区8.5代面板产线逐步量产,带动全球大尺寸应用面板出货数量达到8.85亿台,同比大幅增长9%。但因大尺寸应用市场的容量已经趋于饱和导致出货数量增长乏力,2015年开始大尺寸面板的出货数量呈现逐年下降的趋势。2016年全球7”以上的大尺寸应用面板含平板电脑,笔记本电脑,显示器以及电视面板的出货总量为7.49亿台,同比下降10.7%。分应用来看,四大应用均同比下降,其中平板电脑以及笔记本电脑用面板出货同比呈现两位数的大幅下降。

从出货面积来看,虽然从2015年开始大尺寸面板的出货数量呈现同比下降,但因显示器和电视应用面板的平均尺寸不断增加,带动大尺寸面板的出货面积依然维持同比增长的趋势。如下图可以看出,移动PC市场含平板电脑和笔记本电脑用面板的平均尺寸基本维持。而显示器和电视用面板的平均尺寸则呈现逐年增加的趋势,其中显示器近年来因电竞市场和网咖市场的需求迅速成长,带动32“等大屏显示器出货数量大幅增加, 从而带动显示器面板的平均尺寸明显增长。根据群智咨询(Sigmaintell)的统计数据显示,2016年全球显示器面板的平均尺寸增长了0.5“,电视面板大尺寸化趋势更加明显,2016年全球液晶电视面板的平均尺寸达到了42.7”,相比较2015年大幅增长了2.1英寸。

2013~2016年全球大尺寸面板分应用平均尺寸走势(单位:英寸)

资料来源:公开资料整理

因显示器和电视面板平均尺寸的增长带动2016年全球7“以上大尺寸面板的出货面积增长了5.7%。从趋势来看,受平均尺寸增长的影响,全球大尺寸面板需求面积呈现不断增长趋势。未来大尺寸面板市场主要依靠大尺寸化来有效去化不断新增的高世代产能。

3.1.4 日本地震对面板产业的影响

3.2 主要国家与地区面板产业分析

3.2.1 日本面板产业发展分析

(1)日本面板产业市场规模

(2)日本面板产业市场格局

(3)日本面板产业发展趋势

3.2.2 韩国面板产业发展分析

(1)韩国面板产业市场规模

(2)韩国面板产业市场格局

(3)韩国面板产业发展趋势

3.2.3 台湾面板产业发展分析

(1)台湾面板产业市场规模

(2)台湾面板产业市场格局

(3)台湾面板产业发展趋势

3.3 全球主要面板厂商发展分析

3.3.1 日本面板厂商发展分析

(1)日本夏普(Sharp)

(2)日本松下(Panasonic)

(3)日本日立(Hitachi)

(4)日本东芝(TOSHIBA)

3.3.2 韩国面板厂商发展分析

(1)韩国LG显示(LGD)

(2)韩国三星电子(SAMSUNG)

3.3.3台湾面板厂商发展分析

(1)台湾友达(AUO)

(2)台湾奇美(CMO)

(3)中华映管(CPT)

(4)群创光电(InnoluxDisplay)

(5)瀚宇彩晶(Hanns.G)

3.4 全球面板产业发展趋势分析

3.4.1 全球面板需求趋势预测

3.4.2 全球面板供给趋势预测

3.4.3 全球面板价格走势预测

第4章中国面板产业发展分析

4.1 中国面板产业总体状况

4.1.1 中国面板产业发展概况

4.1.2 中国面板产业发展规模

4.1.3 中国面板产业经营情况

4.1.4 中国面板产业发展痛点

(1)行业技术依旧薄弱

(2)液晶面板自给率偏低

(3)产业链较落后

(4)产能过剩的隐忧依然存在

4.2 中国面板进出口状况分析

4.2.1 面板进出口总体状况

4.2.2 面板出口状况分析

4.2.3 面板进口状况分析

4.3 中国面板产业竞争格局

4.3.1 跨国企业在华竞争分析

(1)韩国三星(SAMSUNG)

1)在华投资布局

2)企业经营情况

(2)韩国LG

1)在华投资布局

2)企业经营情况

(3)台湾友达(AUO)

1)在华投资布局

2)企业经营情况

(4)台湾奇美(CMO)

1)在华投资布局

2)企业经营情况

(5)中华映管(CPT)

1)在华投资布局

2)企业经营情况

(6)瀚宇彩晶(Hanns.G)

1)在华投资布局

2)企业经营情况

4.3.2 面板产业五力模型分析

(1)行业现有竞争者分析

(2)供应商议价能力

(3)下游客户议价能力

(4)潜在进入者威胁

(5)行业替代品威胁

(6)行业竞争情况总结

4.3.3 面板产业并购与重组分析

(1)并购与重组动向

(2)并购与重组特征

(3)并购与重组趋势

4.4 中国面板产业发展趋势

4.4.1 行业整体趋势预测

4.4.2 产品发展趋势预测

(1)液晶电视市场增速放缓

(2)32寸面板供货估减16%,主流转向43寸

(3)超低功耗驱动技术

(4)更高的刷新率

4.4.3 市场竞争趋势预测

第5章液晶面板行业发展分析 ZYLLQ

5.1 液晶面板行业概述

5.1.1 液晶面板的重要性

5.1.2 液晶显示技术分析

(1)液晶显示技术构成

(2)各种LCD产品比较

5.2 全球液晶面板行业分析

5.2.1 全球液晶面板出货数量

5.2.2 全球液晶面板价格走势

5.2.3 全球液晶面板市场格局

5.2.4 全球液晶面板行业趋势

(1)全球液晶面板供需预测

(2)全球液晶面板价格预测

5.3 中国液晶面板市场分析

5.3.1 中国液晶面板需求分析

5.3.2 中国液晶面板产能分析

(1)中国液晶面板产能情况

(2)中国液晶面板生产线存在的问题

5.3.3 中国液晶面板产量规模

5.3.4 中国液晶面板市场格局

5.3.5 中国液晶面板市场趋势

5.4 高世代液晶面板生产线分析

5.4.1 液晶面板的世代划分与应用领域

5.4.2 全球高世代液晶面板生产线分析

5.4.3 国内高世代液晶面板生产线分析

5.5 TFT-LCD市场发展分析

5.5.1 TFT-LCD发展概述

(1)TFT-LCD工作原理

(2)TFT-LCD生产工艺

(3)TFT-LCD制程方法

(4)TFT-LCD技术路线

(5)TFT-LCD所需原料与设备

(6)TFT-LCD储存方法

5.5.2 全球TFT-LCD市场发展分析

(1)TFT-LCD市场概况

(2)TFT-LCD出货量分析

(3)TFT-LCD产能分布

(4)TFT-LCD市场格局

(5)2018-2024年TFT-LCD市场规模预测

(6)2018-2024年TFT-LCD市场发展趋势

5.5.3 中国TFT-LCD市场发展分析

(1)TFT-LCD市场概况

(2)TFT-LCD产业集群

(3)TFT-LCD市场格局

(4)TFT-LCD出货量分析

(5)TFT-LCD企业技术、产能及客户分析

1)主要厂家TFT-LCD制程方法及特点

2)主要厂家TFT-LCD技术优劣势对比

3)主要厂家TFT-LCD投产数量及出货量

4)主要厂家TFT-LCD供货客户情况

(6)2018-2024年TFT-LCD市场规模预测

(7)2018-2024年TFT-LCD市场发展趋势

第6章其他面板行业发展分析

6.1 等离子面板市场发展分析

6.1.1 等离子电视发展历程

6.1.2 等离子电视发展现状

6.1.3 等离子电视发展前景

6.2 OLED市场发展分析

6.2.1 OLED市场发展概述

(1)国内外OLED制程方法对比

1)氧化铟锡(ITO)基板前处理

2)阴极工艺

3)封装技术

(2)国内外OLED技术路线对比

1)小分子OLED阵营

2)高分子OLED阵营

(3)OLED现存技术壁垒

1)材料技术壁垒

2)制程专利与设备壁垒

(4)OLED良品率低解决方法

(5)三星OLED制程技术及优势

(6)OLED主要客户分析

6.2.2 全球OLED市场发展分析

(1)OLED市场概况

(2)OLED出货量分析

(3)OLED市场格局

(4)2018-2024年OLED市场规模预测

(5)2018-2024年OLED市场发展趋势

1)韩企主导SMD/LGD继续保持领先

2)市场规模将进一步壮大

3)中小尺寸OLED面板需求旺盛

6.2.3 中国OLED市场发展分析

(1)OLED市场概况

1)发展综述

2)产业发展布局情况

3)产业规模

(2)OLED市场格局

(3)OLED出货量分析

(4)2018-2024年OLED市场规模预测

(5)2018-2024年OLED市场发展趋势

1)AMOLED已占主导,投资仍存观望情绪

2)小尺寸OLED产品为主

3)上游设备仍将受制于人

6.3 QLED市场发展分析

6.3.1 QLED市场发展概述

(1)QLED制程方法

(2)QLED技术路线

(3)QLED所需原料与设备

6.3.2 全球QLED市场发展分析

(1)QLED市场概况

(2)QLED出货量分析

(3)QLED市场格局

(4)QLED市场规模预测

(5)QLED市场发展趋势

6.3.3 中国QLED市场发展分析

(1)QLED市场概况

(2)QLED市场格局

(3)QLED出货量分析

(4)QLED企业技术、产能及客户分析

1)主要厂家QLED制程方法及特点

2)主要厂家QLED技术优劣势对比

3)主要厂家QLED投产数量及出货量

4)主要厂家QLED供货客户情况

(5)QLED市场规模预测

(6)QLED市场发展趋势

第7章触控面板行业发展分析

7.1 触控面板行业概述

7.1.1 触控面板行业界定

7.1.2 触控面板行业分类

7.1.3 触控面板行业特性

(1)行业所处的生命周期

(2)行业区域性特性

7.2 全球触控面板行业发展分析

7.2.1 全球触控面板市场规模

(1)全球触控面板出货量

(2)全球触控面板出货金额

7.2.2 全球触控面板市场格局

(1)全球触控面板地区格局

(2)全球触控面板企业格局

1)早期

2)技术扩散阶段

3)目前概况

(3)全球触控面板竞争态势

1)国内产业环境升级引领国际指日可待

2)台厂积极调整步伐有效发挥集团优势

3)韩厂技术领先群雄日厂具备材料优势

7.2.3 全球触控面板行业预测

7.3 中国触控面板行业发展分析

7.3.1 中国触控面板发展阶段

7.3.2 中国触控面板市场规模

(1)中国触控面板出货量

(2)中国触控面板出货金额

7.3.3 中国触控面板市场格局

(1)行业主要厂商分布及占比

(2)行业区域结构特征

7.4 触控面板细分市场发展分析

7.4.1 不同工作原理产品市场分析

(1)不同工作原理产品市场结构

(2)不同工作原理产品市场分析

1)电阻式触摸屏市场分析

2)玻璃式与薄膜式触摸屏市场分析

7.4.2 不同尺寸触控面板产品市场分析

(1)中小尺寸触控面板市场分析

1)中小尺寸触摸屏市场发展概况

2)中小尺寸触摸屏应用下游需求量

(2)大尺寸触控面板市场分析

1)平板电脑用触控面板市场

2)银行ATM机用触控面板市场

3)KTV点歌系统用触控面板市场

第8章面板产业主要企业生产经营分析

8.1 面板上游领先企业个案分析

8.1.1 彩虹显示器件股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.1.2 东旭光电科技股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.1.3 诚志股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.1.4 浙江南洋科技股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.1.5 苏州锦富新材料股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.1.6 青岛海信电器股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.1.7 苏州东山精密制造股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.1.8 深圳长城开发科技股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.1.9 芜湖长信科技股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.1.10 深圳莱宝高科技股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2 面板产业领先企业个案分析

8.2.1 京东方科技集团股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.2 昆山龙腾光电有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.3 天马微电子股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.4 南京中电熊猫液晶显示科技有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.5 苏州三星电子液晶显示科技有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.6 深圳市华星光电技术有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.7 华映科技(集团)股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.8 瀚宇彩晶股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.9 深圳市宇顺电子股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.10 信利半导体有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.11 深圳雷曼光电科技股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.12 利亚德光电股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.13 深圳市艾比森光电股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.14 深圳市大族元亨光电股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.15 成都吉锐触摸技术股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

8.2.16 广东汕头超声电子股份有限公司经营情况分析

(1)企业发展简况

(2)企业经营情况分析

(3)企业经营优劣势分析

第9章面板产业发展前景与投融资分析

9.1 面板产业发展前景预测

9.1.1 面板产业驱动因素分析

(1)政策支持

(2)技术推动

(3)市场需求

9.1.2 面板产业主要挑战分析

(1)产能过剩问题

(2)价格持续下跌

(3)上游配套产业缺失

9.1.3 面板产业发展前景预测

9.2 面板产业投资潜力与建议

9.2.1 面板产业投资特性分析

(1)产业进入壁垒

1)资金壁垒

2)人才壁垒

3)技术壁垒

4)客户壁垒

(2)产业盈利模式

(3)产业投资风险

1)竞争激烈风险

2)原材料风险

3)生产周期波动风险

4)技术风险

9.2.2 面板产业投资价值分析

9.2.3 面板产业投资机会剖析

(1)智能电视市场

(2)车载显示面板市场

(3)监控液晶显示器市场

9.2.4 面板产业主要投资建议

(1)国内面板厂商持续扩产,关注上游投资机会

(2)大尺寸面板:成本为王,智能电视驱动需求向上

(3)中小尺寸面板:技术为王,智能终端高渗漏率下增速难以为继

9.3 面板产业融资现状与潜力

9.3.1 面板产业资金需求分析

9.3.2 面板产业主要融资渠道

(1)国家财政支持

(2)产业基金支持

(3)银行贷款融资

(4)企业自有资金

9.3.3 面板产业融资潜力分析

9.3.4 面板产业主要授信建议

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。