我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

ldquo;十三五”时期是全面建成小康社会的决胜阶段,全面建成小康社会将为增强人民体质、提升人民生活品质、助力经济转型升级开辟新的空间,健康中国建设为大健康业发展提供了前所未有的大好机遇。

2014年我国健康服务产业市场规模约4.50万亿元,到2016年我国健康服务产业5.6万亿元,近几年我国健康服务产业市场规模情况如下图所示:2009-2016年中国大健康行业市场规模情况

资料来源:公开资料整理

《2018-2024年中国大健康行业市场分析与投资策略研究报告》旨在为投资者或企业管理者提供一个关于大健康产品的投资及其市场前景的深度分析,为投资者和企业管理人传递正确的投资经营理念和选择,提供一个中立、全面的投资指南手册,为大健康产品市场投资提供一个可供参照的标准。从而可以科学的帮助企业取得较高的收益。报告在全面系统分析大健康产品市场的基础上,按照专业的投资评估方法,站在第三方角度客观公正地对大健康产品的投资进行评价。为企业的投资决策提供了重要的依据。

本报告详述了大健康产品的行业概况、市场发展现状及大健康产品市场发展预测(未来五年市场供需及市场发展趋势),并且在研究大健康市场竞争、原材料、客户分析的基础上,对大健康行业投资前景及投资价值进行了研究,并提出了我们对大健康产品投资的建议。本报告以定量研究为主,定量与定性研究相结合的方法,深入挖掘数据蕴含的内在规律和潜在信息,采用统计图表等多种形式将研究结果清晰、直观的展现出来,多方位、多角度保证了报告内容的系统性和完整性,为企业的发展和对大健康的投资提供了决策依据。

第一章大健康产业相关概述 1

1.1 大健康产业的概念界定 1

1.1.1 产业定义 1

1.1.2 产业群体构成 1

1.1.3 产业特征 1

1.2 大健康产业链分析 2

1.2.1 产业链构成 2

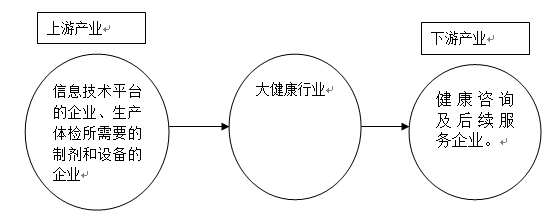

大健康产业链条的上游主要包括提供信息技术平台的企业,此外还包括生产体检所需要的制剂和设备的企业,设备主要包括血液透析仪,B超设备,X光设备等,制剂则主要包括体检所需要的检验试剂等等;大健康产业链条的下游则主要包括健康咨询及后续服务企业。

大健康行业产业链

资料来源:智研咨询整理

1.2.2 健康制造业 2

1.2.3 健康服务业 2

1.3 大健康产业发展的优势条件 3

1.3.1 丰富的人力资源 3

1.3.2 成熟的市场条件 3

1.3.3 良好的文化基础 3

1.3.4 积极的政策扶持 4

1.4 大健康产业发展基本规律 5

1.4.1 行业增长规律 5

1.4.2 结构演变规律 5

1.4.3 行业就业规律 6

1.4.4 空间分布规律 6

1.4.5 产业转移规律 6

1.5 大健康产业的综合效应阐述 7

1.5.1 经济效益 7

1.5.2 社会效应 8

1.5.3 民众健康效应 8

第二章2015-2017年国际大健康产业发展现状 9

2.1 2015-2017年国际大健康产业总体概况 9

2.1.1 发展背景 9

2.1.2 产业现状 10

2.1.3 细分市场 10

2.1.4 财政投入 12

2.1.5 科技投入 12

2.1.6 政策环境 14

2.2 2015-2017年领先地区大健康产业发展状况 14

2.2.1 美国 14

2.2.2 欧盟 17

2.2.3 日本 18

2.2.4 韩国 23

2.2.5 中国台湾 25

2.3 国际大健康产业成功经验借鉴 28

2.3.1 国家法律和政策的支持 28

2.3.2 相对成熟的医疗保障机制 28

2.3.3 健康信息系统的完备 28

第三章2015-2017年中国大健康产业发展潜力分析 30

3.1 经济环境 30

3.1.1 国际经济形势分析 30

3.1.2 中国经济运行特征 47

3.1.3 中国经济运行现状 50

3.1.4 中国经济发展趋势 76

3.2 社会环境 80

3.2.1 人口结构变化 80

3.2.2 居民收入水平 82

3.2.3 消费结构变化 84

3.2.4 医疗成本变化 86

3.2.5 人口老龄化进程 88

3.2.6 城镇化扩张 90

3.3 国民健康需求 91

3.3.1 国民健康素养状况 91

3.3.2 国民健康状况调查 92

3.3.3 国民健康威胁因素 93

3.3.4 中国健康战略计划 94

第四章2015-2017年中国大健康产业政策环境分析 96

4.1 行业监管体制 96

4.1.1 医疗产业监管体制 96

4.1.2 保健食品业监管体制 98

4.1.3健康管理市场监管体制 98

4.2 行业法规规范 100

4.2.1 医疗产业法规体系 100

4.2.2 保健食品业法规体系 105

4.2.3 健康保险业法规体系 106

4.2.4 健康管理服务规范 118

4.3 政策利好形势 121

4.3.1 国家对医疗产业的鼓励政策 121

4.3.2 符合国家产业结构调整政策 122

4.3.3 国家政策支持健康服务业发展 213

4.3.4 老年人健康服务相关推动政策 214

4.3.5 低价药品产销迎来政策利好 215

第五章2015-2017年中国大健康产业发展综合分析 216

5.1 中国大健康产业发展背景 216

5.1.1 大健康产业发展的重要性阐述 216

5.1.2 大健康产业对中国经济的助益 219

5.1.3 中国大健康产业发展需求动力 220

5.1.4 大健康产业渐成企业投资蓝海 224

5.2 2013-2014年中国大健康产业发展现状 225

5.2.1 产业体系结构 225

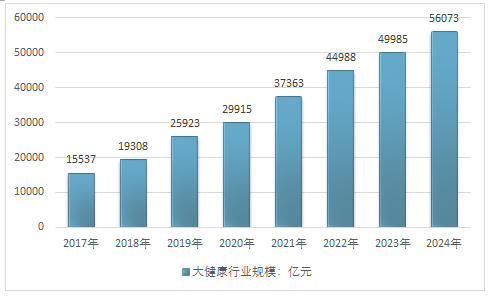

目前,我国健康服务产业链主要有五大基本产业群:一是以医疗服务机构为主体的医疗产业;二是以药品、医疗器械、 医疗耗材产销为主体的医药产业;三是以保健食品、健康产品产销为主体的保健品产业;四是以健康检测评估、咨询服务、调理康复和保障促进等为主体的健康管理服务产业;五是健康养老产业。

2009-2016年中国健康服务产业结构(亿元)

| 年份 | 医疗产业 | 医药产业 | 保健品产业 | 健康管理服务 | 健康养老 | 合计 |

| 2009年 | 1717 | 9539 | 450 | 432 | 3399 | 15537 |

| 2010年 | 2133 | 11849 | 609 | 518 | 4199 | 19308 |

| 2011年 | 2746 | 15255 | 856 | 622 | 6444 | 25923 |

| 2012年 | 3246 | 17083 | 1131 | 746 | 7709 | 29915 |

| 2013年 | 3913 | 20593 | 1579 | 896 | 10382 | 37363 |

| 2014年 | 4432 | 23326 | 2055 | 1075 | 14100 | 44988 |

| 2015年 | 4850 | 25842 | 2361 | 1290 | 16442 | 49985 |

| 2016年 | 5322 | 28062 | 2644 | 1520 | 18525 | 56073 |

资料来源:公开资料整理

5.2.2 产业规模现状 226

5.2.3 产业发展态势 227

1、企业规模发展分析 227

2、企业技术研发分析 227

3、企业发展前景分析 228

5.2.4 行业竞争状况 230

5.2.5 空间布局特征 232

5.2.6 行业发展动向 233

5.3 中国大健康产业发展的问题分析 234

5.3.1 阻碍因素 234

5.3.2 五大瓶颈 237

5.3.3 与国外存在的差距 237

5.4 中国大健康产业发展的建议探究 238

5.4.1 促进大健康产业发展的策略 238

5.4.2 大健康产业发展的政策建议 240

5.4.3 大健康产业发展的冷思考 243

5.4.4 大健康产业商业模式探讨 243

5.4.5 中国健康服务业发展战略 245

5.5 大健康产业相关企业运营策略 248

5.5.1 企业突围思路 248

5.5.2 企业差异化策略 249

5.5.3 企业的创新途径 249

第六章2018-2024年中国医药产业投资潜力分析 250

6.1 中国医药行业基本特征 250

6.1.1 医药行业替代性 250

6.1.2 医药行业垄断程度 250

6.1.3 医药行业技术水平 250

6.1.4 医药行业生命周期 251

6.1.5 医药产业供应链结构 253

6.2 中国医药行业经济运行现状 255

6.2.1 经营效益分析 255

6.2.2 生产情况分析 256

6.2.3 销售情况分析 257

6.2.4 产品价格变化 258

6.2.5 对外贸易特征 259

6.3 中国医药行业竞争状况剖析 262

6.3.1 医药制造行业竞争结构分析 262

6.3.2 化学药制造行业竞争分析 263

6.3.3 中药制造行业竞争分析 269

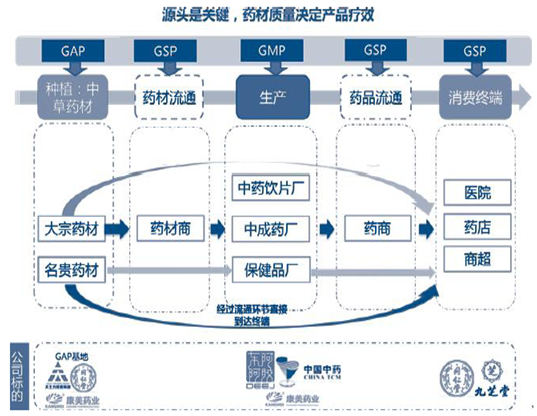

中药产业的上游是药材的种植,药材可以分为大宗药材和名贵药材。中药产业不同于其他行业,药材的质量和等级直接关系到产品的疗效和价值。中药轻加工、重药材,产品的价值依赖于优质药材,特别是名贵药材的可获得性。药材资源是中药企业的重要竞争领域,能将产业链延伸至上游、掌握名贵药材等优质药材资源的企业将成为未来的领军企业。中药的中游主要为中药饮片厂和中成药厂,其中,中药饮片的新型药物中药配方颗粒近年来异军突起,发展迅猛。中药主要销往医院、药店和商超。

中药行业的产业链

资料来源:公开资料整理

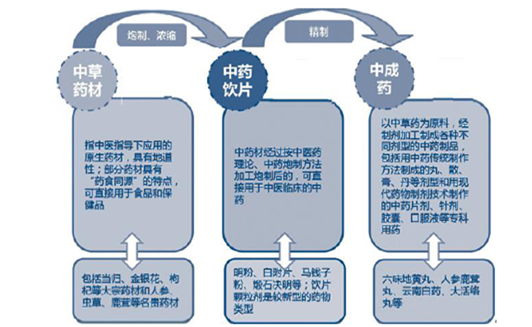

中药产业包括中草药材、中药饮片和中成药三大支柱产业。中草药材指中医指导下应用的原生药材,部分药材具有“药食同源”的特点,可直接用于食品和保健品;中草药材经过按中医药理论、中药炮制方法加工炮制后制成中药饮片,其中,中药饮片颗粒是将中药材进一步提取和浓缩而成的单位颗粒,具有不需煎煮、卫生方便等优点;单味或多味的中药饮片精制后即为中成药,包括用中药传统制作方法制成的丸、散、膏、丹等剂型和用现代药物制剂技术制作的中药片剂、针剂、胶囊、口服液等专科用药。在三种加工药品中,中药配方颗粒毛利最高,达到70 左右,其次为中成药50%,传统饮片的毛利最低,约为30%;中成药在中药产业的份额最大,其次是中药材和中药配方颗粒。

中药产业的三大支柱行业

资料来源:公开资料整理

我国早在唐代就开始了中药材的栽培种植实践,清代开始大规模种植中药材,但多品种大量种植始于上世纪50 年代。从药学家试种、商业性栽培、分散个体种植,到规模化、集约化、产业化栽培基地生产,中药材种植经历了萌芽期、发展期、成长期和兴盛期。目前种植品种达200 多种,其中六七十种已形成较大规模生产能力;三七、人参、地黄、白术、川芎、红花等大宗品种已不再使用野生药材。

从上世纪80 年代开始,我国中药材种植开始向基地培育模式发展。“九五”期间,国家科技部曾设立专项基金支持中药材种植基地的建设,自1999 年我国提出中药材GAP 概念、2003 年开始实施认证以来,中药材规范化生产逐渐为社会各界所认同。中药材种植的规范化及GAP 基地建设,将进一步推动中药材品质和供应的稳定性,降低行业经营风险。

中国中药材大部分属于植物类产品,其本质上属于农产品,受自然及市场价格波动等因素影响较大。

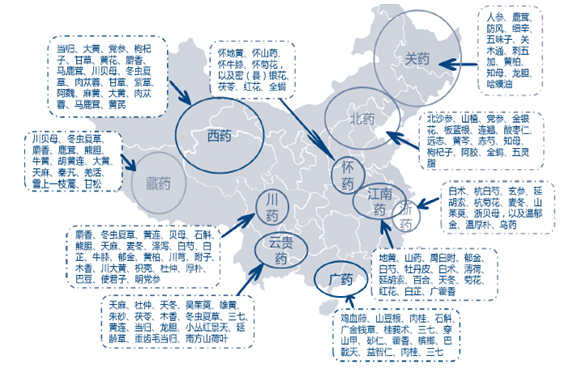

我国十大道地药材产地分布

资料来源:公开资料整理

6.3.4 生物药制造行业竞争分析 279

6.3.5 医药行业的竞争趋势预测 281

6.4 医药行业投资潜力分析 282

6.4.1 投资规模现状 282

6.4.2 投资机会分析 285

6.4.3 投资规模预测 286

6.4.4 投资壁垒分析 286

6.5 化学制药产业投资潜力分析 287

6.5.1 行业发展现状 287

6.5.2 发展特征分析 287

6.5.3 产业链的现状 292

6.5.4 投资机会分析 296

6.5.5 投资建议 300

6.6 中药产业投资潜力分析 302

6.6.1 行业发展现状 302

6.6.2 发展特征分析 303

6.6.3 投融资特点 306

6.6.4 投资价值分析 308

6.6.5 产业前景分析 309

6.7 生物医药产业投资潜力分析 310

6.7.1 行业发展现状 310

6.7.2 发展特征分析 310

6.7.3 投资态势分析 311

6.7.4 投资价值分析 311

6.7.5 产业前景分析 313

第七章2018-2024年中国医疗器械行业投资潜力分析 315

7.1 中国医疗器械行业基本状况 315

7.1.1 行业界定及地位作用分析 315

7.1.2 医疗器械产业发展环境 316

7.1.3 医疗器械行业发展特征 318

7.1.4 医疗器械行业产业链分析 321

7.1.5 医疗器械行业企业布局状况 322

7.1.6 医疗器械行业区域布局状况 323

7.1.7 医疗器械行业竞争结构分析 323

7.2 中国医疗器械行业运行现状 324

7.2.1 行业销售规模分析 324

7.2.2 市场集中度分析 324

7.2.3 生产经营企业规模 326

7.2.4 医械产品注册情况 327

7.2.5 终端销售渠道分析 327

7.2.6 对外贸易状况分析 328

7.2.7 政策规范实施动态 328

7.3 医疗器械行业投资潜力分析 329

7.3.1 投资特征分析 329

7.3.2 出口机会分析 331

7.3.3 行业景气度判断 335

7.3.4 投资前景剖析 336

7.3.5 投资热点预测 336

7.4 医疗器械行业投资风险预警 337

7.4.1 宏观经济风险 337

7.4.2 政策风险 338

7.4.3 技术风险 338

7.4.4 供求风险 338

7.4.5 相关行业风险 338

7.4.6 区域风险 338

7.4.7 产品结构风险 339

7.5 医疗器械细分市场投资潜力分析 339

7.5.1 医疗诊断、监护及治疗设备制造业 339

7.5.2 口腔科用设备及器具制造业 339

7.5.3 实验室及医用消毒设备和器具制造业 340

7.5.4 医疗、外科及兽医用器械制造业 340

7.5.5 机械治疗及病房护理设备制造业 341

7.5.6 假肢、人工器官及植(介)入器械制造业 341

第八章2018-2024年中国保健品行业投资潜力分析 343

8.1 中国保健品行业发展特征 343

8.1.1 保健品行业运行周期分析 343

8.1.2 保健品行业发展的驱动因素 344

8.1.3 保健品市场的运作规律简析 345

8.1.4 保健品消费人群结构特征 347

8.1.5 保健品市场竞争结构及特征 347

8.2 中国保健品行业运行现状 348

8.2.1 产业规模分析 348

8.2.2 行业监管现状 354

8.2.3 对外贸易状况 359

8.2.4 市场竞争状况 360

8.2.5 产品发展态势 361

8.2.6 产品直销状况析 361

8.3 保健品行业投资潜力分析 374

8.3.1 未来增长形势 374

8.3.2 市场规模预测 376

8.3.3 产业投资建议 378

8.3.4 投资思路探讨 379

8.4 保健品细分市场投资潜力分析 380

8.4.1 钙类保健品市场 380

8.4.2 美容类保健品市场 386

8.4.3 减肥类保健品市场 389

8.4.4 降血脂保健品市场 399

8.4.5 眼保健品市场 400

8.4.6 保健酒市场 403

8.4.7 鱼油市场 404

第九章2018-2024年中国医疗服务业投资潜力分析 406

9.1 医疗服务业运行状况 406

9.1.1 国际行业概况 406

近几年,全球医药行业整体仍然保持着平缓增长的状态,刚性特征明显。从医药消费结构来看,处方药消费仍然占据着医药市场的主导地位。可以预见,随着人民科学文化水平的提高,自我认知和自我治疗将有力的驱动非处方药市场的发展,然而医药和医疗事关人身安全,医生的权威地位短期内不会改变。因此,处方药消费仍然是未来医药消费的重点,尽管处方药的销售额的增速可能会慢于非处方药。

不同的治疗领域的药物销售额的增速也不尽相同,传统的治疗领域药物销售的基数大,增速慢,如抗肿瘤药物,而原先重视程度不够的“新兴”疾病的治疗药物的销售增速较快,如多发性硬化症。

据IMS统计数据,宏观经济是医药市场的首要影响因素,2015年发达国家普遍走出低谷,全球医药市场增速加快。根据IMS的数据,2015年全球医药市场规模达到10,688亿美元。经过多年的高速发展,以新兴经济体为代表的发展中国家医药市场占比大幅提高,从2005到2015年的十年间新兴经济体医药市场份额已经从12%提升到28%。

2002-2016年全球医药市场规模走势图

资料来源:IMS health

9.1.2 国内行业现状 411

9.1.3 企业运营情况 412

9.1.4 市场特征分析 412

9.1.5 行业规模经济性解析 414

9.1.6 运行模式探索 415

9.1.7 政策发布动态 416

9.2 2015-2017年中国医疗服务规模现状 417

9.2.1 门诊和住院工作量 417

9.2.2 医院医师工作负荷 419

9.2.3 病人费用情况 420

9.2.4 病床使用情况 420

9.3 全国医疗卫生服务体系规划纲要(2018-2024年) 421

9.3.1 规划背景 421

9.3.2 规划目标和原则 423

9.3.3 总体布局 425

9.3.4 各级各类医疗卫生机构 427

9.3.5 卫生人才队伍 432

9.3.6 功能整合与分工协作 434

9.3.7 实施保障与监督评价 437

9.4 社会资本进入医疗服务领域分析 440

9.4.1 社会资本在医疗服务领域的地位及作用 440

9.4.2 社会资本进入医疗服务领域的现状 441

9.4.3 社会资本进入医疗服务领域的主要模式 442

9.4.4 社会资本进入医疗服务领域面临的问题 442

9.4.5 社会资本进入医疗服务领域的难点 443

9.4.6 社会资本进入医疗服务领域的建议 444

9.5 医疗服务业投资潜力分析 445

9.5.1 行业价值链 445

9.5.2 投资主体分析 445

9.5.3 投资态势剖析 445

9.5.4 政策红利分析 446

9.5.5 投资前景分析 447

9.5.6 投资机会分析 447

9.5.7 细分市场投资机会 448

9.6 医疗服务业投资建议 449

9.6.1 最佳投资时机及细分板块 449

9.6.2 各投资板块格局和成功要素 453

9.6.3 投资方式选择 460

第十章2018-2024年中国健康管理服务业投资潜力分析 464

10.1 中国健康管理服务业相关概述 464

10.1.1 内涵特征和服务流程 464

10.1.2 产业发展历程 466

10.1.3 行业特征及成功因素 467

10.1.4 产业链构成状况 468

10.1.5 产业主体分析 468

10.1.6 外部环境分析 469

10.2 中国健康管理服务业运行现状 471

10.2.1 产业发展现状 471

10.2.2 资本进入状况 473

10.2.3 竞争格局分析 473

10.2.4 消费市场分析 474

10.2.5 主要问题分析 475

10.2.6 市场需求走向 475

10.3 健康管理服务业发展战略探讨 476

10.3.1 市场定位战略 476

10.3.2 价格策略分析 476

10.3.3 科技发展战略 477

10.4 健康管理服务行业投资潜力分析 477

10.4.1 投资特征分析 477

10.4.2 投资机会分析 478

10.4.3 投资热点挖掘 479

10.4.4 细分市场商业机会 480

10.4.5 投资壁垒分析 480

10.4.6 投资风险分析 481

10.5 健康体检市场投资潜力分析 481

10.5.1 市场容量分析 481

10.5.2 行业主体分析 482

10.5.3 市场竞争模式 483

10.5.4 企业战略动向 484

10.5.5 资本投资动态 484

10.5.6 投资机会分析 485

第十一章2018-2024年中国健康保险业投资潜力分析 486

11.1 中国健康保险业相关介绍 486

11.1.1 健康保险的内涵及范畴 486

11.1.2 健康保险业的发展阶段 486

11.1.3 健康保险业的基本情况 487

11.1.4 健康保险业的政策环境 488

11.1.5 健康保险的经济学原理 489

11.2 中国健康保险业运行现状 490

11.2.1 产业运营现状 490

11.2.2 产业规模分析 491

11.2.3 区域规模分析 492

11.2.4 需求特征分析 493

11.2.5 市场竞争态势 497

11.3 健康保险业的商业模式分析 498

11.3.1 经营形式对比 498

11.3.2 现行经营模式评价 498

11.3.3 介入医保模式分析 499

11.3.4 主要盈利模式剖析 499

11.3.5 最优商业模式探索 500

11.4 健康保险业的投资机会分析 501

11.4.1 市场驱动因素 501

11.4.2 市场潜力分析 502

11.4.3 未来趋势分析 502

11.4.4 投资空间分析 503

11.5 健康保险业的投资风险及建议 504

11.5.1 政策性风险 504

11.5.2 产品自身风险 504

11.5.3 产品设计风险 505

11.5.4 外界风险 505

11.5.5 投资要点把握 505

第十二章2018-2024年中国健身娱乐业投资潜力分析 507

12.1 中国健身娱乐业相关概述 507

12.1.1 产业地位及作用 507

12.1.2 发展阶段及特征 508

12.1.3 行业发展趋势 509

12.2 中国健身娱乐业运行现状 509

12.2.1 行业整体概况 509

12.2.2 产业运行态势 509

12.2.3 市场消费特征 510

12.2.4 主要问题分析 510

12.2.5 经营模式分析 510

12.3 健身娱乐业发展策略分析 512

12.3.1 品牌经营策略 512

12.3.2 成长战略研究 515

12.3.3 加快发展思路 517

12.3.4 产业提升途径 518

12.4 健身娱乐业投资潜力分析 518

12.4.1 产业前景分析 518

12.4.2 投资回报分析 518

12.4.3 投资壁垒分析 519

12.4.4 投资运作建议 520

第十三章2018-2024年中国健康养老产业投资潜力分析 522

13.1 健康养老产业特征及模式 522

13.1.1 养老产业的概念及特征 522

13.1.2 养老产业的起源和发展 524

13.1.3 养生养老的基本模式 524

13.1.4 养老产业的市场空间 525

13.2 健康养老产业运行现状 525

13.2.1 行业整体态势 525

13.2.2 行业区域布局 527

13.2.3 行业大事盘点 531

13.2.4 行业投资动态 539

13.2.5 产业模式创新 540

13.2.6 行业备受追捧 541

13.2.7 政策环境分析 542

13.3 健康养老产业发展的不足及建议 542

13.3.1 问题分析 542

13.3.2 战略措施 544

13.3.3 发展建议 545

13.3.4 促进措施 545

13.4 健康养老产业投资潜力分析 545

13.4.1 投资特征 545

13.4.2 投资机会 546

13.4.3 投资方向 547

13.4.3 投资风险 551

13.4.4 投资建议 551

13.5 健康养老产业细分市场投资潜力分析 551

13.5.1 老年人医疗保健需求分析 551

13.5.2 老年人用药市场前景广阔 552

13.5.3 中老年失禁用品需求增长 553

13.5.4 老年人专用化妆品市场庞大 554

第十四章2018-2024年中国新型健康产业投资潜力分析 555

14.1 健康家居市场投资机会分析 555

14.1.1 行业概念界定 555

14.1.2 产业发展现状 555

14.1.3 投资机会分析 556

14.2 医疗旅游产业投资机会分析 556

14.2.1 产业内涵及产业链构成 556

14.2.2 综合效益分析 560

14.2.3 产业发展现状 560

14.2.4 成功要素分析 561

14.2.5 发展优势分析 563

14.2.6 投资机会分析 564

14.2.7 未来前景展望 564

14.3 有机农业产业投资机会分析 565

14.3.1 行业定义及特征 565

14.3.2 产业发展现状 567

14.3.3 投资态势分析 569

14.3.4 市场空间分析 570

14.3.5 投资机会分析 571

14.3.6 投资运作策略 572

第十五章2018-2024年目标客户细分市场投资机会分析 573

15.1 儿童市场 573

15.1.1 我国儿童健康状况 573

15.1.2 儿童健康市场特点 577

15.1.3 市场增长前景分析 578

15.1.4 市场投资机会分析 581

15.2 老年人市场 582

15.2.1 老年人健康状况 582

15.2.2 老年人健康服务需求分析 583

15.2.3 老年人保健产品消费状况 584

15.2.4 老年人健康服务营销策略 585

15.2.5 老年人健康市场投资机会 587

15.3 女性市场 589

15.3.1 我国女性健康状况 589

15.3.2 女性美容美体服务市场分析 590

15.3.3 育龄女性健康服务市场分析 592

15.3.4 女性健康服务市场营销策略 593

15.3.5 女性健康服务市场投资机会 594

15.4 生殖健康市场 595

15.4.1 生殖健康概念界定 595

15.4.2 生殖健康产业发展环境 596

15.4.3 生殖健康产业需求特征 597

15.4.4 生殖健康细分市场机会 598

15.4.5 生殖健康产业发展规划 599

15.5 亚健康群体市场 605

15.5.1 亚健康状态介绍 605

15.5.2 亚健康群体规模 606

15.5.3 亚健康服务产业链 606

15.5.4 亚健康服务市场需求 607

15.5.5 亚健康产业投资机会 607

15.6 高收入群体市场 608

15.6.1 高收入阶层分类及规模 608

15.6.2 高收入群体健康状况 609

15.6.3 高收入人群健康服务市场特点 610

15.6.4 高收入人群健康服务投资机会 611

15.7 职业白领市场 611

15.7.1 职业白领健康状况 611

15.7.2 职业白领健康服务市场需求 612

15.7.3 职业白领健康服务市场建议 613

第十六章2015-2017年部分地区大健康产业发展状况 615

16.1 浙江省大健康产业发展分析 615

16.1.1 产业发展基础 615

16.1.2 区域发展态势 615

16.1.3 主要问题分析 616

16.1.4 对策建议分析 616

16.2 海南省大健康产业发展分析 618

16.2.1 产业发展意义 618

16.2.2 产业发展优势 619

16.2.3 对策建议分析 620

16.3 山东省潍坊市大健康产业发展分析 621

16.3.1 产业发展基础 621

16.3.2 产业发展现状 628

16.3.3 主要问题分析 630

16.3.4 产业发展形势 631

16.3.5 未来规划情况 634

16.4 广东省深圳市大健康产业发展分析 636

16.4.1 产业发展基础 636

16.4.2 产业发展形势 637

16.4.3 未来规划情况 638

16.4.4 对策建议分析 650

16.5 江西省鹰潭市大健康产业发展分析 652

16.5.1 产业结构情况 652

16.5.2 产业发展基础 652

16.5.3 主要问题分析 653

16.5.4 未来规划情况 654

16.6 四川省成都市大健康产业发展分析 655

16.6.1 产业发展优势 655

16.6.2 主要问题分析 656

16.6.3 未来规划情况 656

16.6.4 对策建议分析 657

16.7 其他地区 658

16.7.1 吉林省 658

16.7.2 湖北省 658

16.7.3 江西省 664

16.7.4 河北秦皇岛市 668

16.7.5 河北宣化县 669

16.7.6 江苏如皋市 670

第十七章2015-2017年大健康产业重点企业竞争力分析 673

17.1 天士力制药集团股份有限公司(600535) 673

17.1.1 企业发展概况 673

17.1.2 经营效益分析 674

17.1.3 业务经营分析 678

17.1.4 财务状况分析 679

17.1.5 核心竞争力分析 679

18.1.6 企业发展战略 682

17.1.6 企业发展战略 683

17.1.7 未来前景展望 685

17.2 云南白药集团股份有限公司(000538) 686

17.2.1 企业发展概况 686

17.2.2 经营效益分析 687

17.2.3 业务经营分析 691

17.2.4 财务状况分析 692

17.2.5 核心竞争力分析 692

17.2.6 企业发展战略 693

17.2.7 未来前景展望 694

17.3 江中药业股份有限公司(600750) 695

17.3.1 企业发展概况 695

17.3.2 经营效益分析 696

17.3.3 业务经营分析 700

17.3.4 财务状况分析 701

17.3.5 核心竞争力分析 701

17.3.6 企业发展战略 702

17.3.7 未来前景展望 702

17.4 山东东阿阿胶股份有限公司(000423) 703

17.4.1 企业发展概况 703

17.4.2 经营效益分析 704

17.4.3 业务经营分析 708

17.4.4 财务状况分析 708

17.4.5 核心竞争力分析 709

17.4.6 企业发展战略 710

17.4.7 未来前景展望 712

17.5 北京同仁堂股份有限公司(600085) 712

17.5.1 企业发展概况 712

17.5.2 经营效益分析 713

17.5.3 业务经营分析 717

17.5.4 财务状况分析 718

17.5.5 核心竞争力分析 719

17.5.6 企业发展战略 720

17.5.7 未来前景展望 720

17.6 华润三九医药股份有限公司(000999) 721

17.6.1 企业发展概况 721

17.6.2 经营效益分析 722

17.6.3 业务经营分析 726

17.6.4 财务状况分析 727

17.6.5 核心竞争力分析 727

17.6.6 企业发展战略 728

17.6.7 未来前景展望 728

17.7 广州白云山医药集团股份有限公司(600332) 729

17.7.1 企业发展概况 729

17.7.2 经营效益分析 730

17.7.3 业务经营分析 734

17.7.4 财务状况分析 734

17.7.5 核心竞争力分析 734

17.7.6 企业发展战略 736

17.7.7 未来前景展望 736

17.8 美年大健康产业集团股份有限公司 738

17.8.1 企业发展概况 738

17.8.2 经营状况分析 738

17.8.3 核心竞争力分析 738

17.8.4 企业发展战略 738

17.9 慈铭健康体检管理集团股份有限公司(002710) 739

17.9.1 企业发展概况 739

17.9.2 经营状况分析 740

17.9.3 核心竞争力分析 744

17.9.4 企业发展战略 746

17.10 上市公司财务比较分析 746

17.10.1 盈利能力分析 746

17.10.2 成长能力分析 747

17.10.3 营运能力分析 747

17.10.4 偿债能力分析 748

第十八章2015-2017年大健康产业市场营销分析 750

18.1 大健康产品营销综述 750

18.1.1 大健康产品及市场消费特点 750

18.1.2 大健康产品的营销渠道 752

18.1.3 大健康产品的营销终端 752

18.1.4 大健康产品的品牌营销 753

18.1.5 大健康产品的营销战略 754

18.1.6 大健康产品的市场突围 757

18.2 直销在大健康产业的运用 759

18.2.1 直销的特征及优势 759

18.2.2 直销经营模式与策略分析 759

18.2.3 直销在大健康产业运用现状 760

18.2.4 直销在大健康产业应用前景 761

18.3 医药产业营销 761

18.3.1 医药企业买断制营销模式 761

18.3.2 医药企业代理制营销模式 762

18.3.3 医药企业经自营制营销模式 762

18.3.4 医药企业直销制营销模式 762

18.3.5 药企选择营销模式的影响因素 763

18.3.6 医药企业大健康营销法则 764

18.3.7 药品的营销渠道发展分析 766

18.4 保健品行业营销 769

18.4.1 保健品营销的要素分析 769

18.4.2 保健品营销热门模式介绍 773

18.4.3 保健品的专卖店营销分析 774

18.4.4 保健品营销需注意的问题 775

18.4.5 保健品营销可行路径探索 776

18.4.6 保健品企业营销方向探析 779

18.5 健康服务产业营销 780

18.5.1 营销模式分析 780

18.5.2 营销组合策略 781

18.5.3 产品策略分析 781

18.5.4 价格策略分析 782

18.5.5 渠道策略分析 782

18.5.6 促销策略分析 783

18.6 大健康药店的经营战略 783

18.6.1 大健康药店的误区 783

18.6.2 大健康药店的经营之道 784

18.6.3 药店大健康商业模式实践 787

18.6.4 药店大健康营销案例分析 791

第十九章大健康产业的投资分析 794

19.1 市场投资主体分析 794

19.1.1 医药企业争相介入大健康产业 794

19.1.2 中药企业发展大健康产业的优势 795

19.1.3 中药企业投资大健康产业的逻辑 795

19.1.4 中药企业转型大健康前景分析 799

19.1.5 连锁药店积极向大健康产业转型 800

19.2 产业投资状况 801

19.2.1 大健康产业投融资规模 801

19.2.2 大健康产业掀起投资热潮 802

19.2.3 大健康产业热点投资领域 803

19.2.4 医疗健康产业获资本青睐 803

19.2.5 健康产业对风投的吸引力分析 804

19.3 投资机会分析 805

19.3.1 大健康产业的投资特性 805

19.3.2 大健康产业具有抗周期投资特征 806

19.3.3 大健康产业面临良好的政策机遇 806

19.3.4 大健康产业迎来较好投资时机 807

19.3.5 大健康产业的投资方向预测 808

19.4 投资热点剖析 809

19.4.1 制药业 809

19.4.2 医疗机构行业 809

19.4.3 新药研发外包领域 810

19.4.4 医药物流配领域 812

19.4.5 健康管理服务产业 813

19.4.6 医养产业 814

19.4.7 移动医疗业 817

19.5 投资风险及建议 818

19.5.1 投资风险分析 818

19.5.2 投资主线及核心 818

第二十章2018-2024年大健康产业发展前景及趋势分析 820

20.1 大健康产业发展前景预测 820

20.1.1 大健康产业发展利好因素 820

20.1.2 大健康产业发展前景展望 821

20.1.3 健康服务业增长动力分析 824

20.2 大健康产业发展趋势分析 825

20.2.1 未来大健康产业发展趋势 825

20.2.2 未来医疗健康市场走势分析 827

20.3 2018-2024年大健康产业预测分析 830

20.3.1 2018-2024年大健康产业市场规模预测 830

20.3.2 2018-2024年医药制造行业预测分析 830

20.3.3 2018-2024年医疗器械行业预测分析 831——ZYCY

20.3.4 2018-2024年保健品市场预测分析 832

20.3.5 2018-2024年健康保险业预测分析 832

20.3.6 2018-2024年健康体检业预测分析 833

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。