我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

2016年全国七大类医药商品销售总额18393亿元,同比增长10.4%,点。其中,药品零售市场3679亿元,同比增长9.5%。截至2016年11月底,全国共有药品批发企业12975家;药品零售连锁企业5609家,下辖门店220703家;零售单体药店226331家,零售药店门店总数447034家。2016年,全国药品流通直报企业主营业务收入13994亿元,同比增长11.6%,;利润总额322亿元,同比增长10.9%。其中互联网+医药方面,2016年医药电商直报企业销售总额达612亿元。其中,B2B(企业对企业)业务销售额576亿元,占医药电商销售总额的94.2%;B2C(企业对顾客)业务销售额36亿元,占医药电商销售总额的5.8%。B2B业务中移动端占4.3%,B2C业务中移动端占46.0%。

2012-2016年药品流通行业销售趋势

智研咨询发布的《2018-2024年中国医药物流市场深度调研与投资前景研究报告》依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行研究分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一,具有重要的参考价值!

智研咨询是中国权威的产业研究机构之一,提供各个行业分析,市场分析,市场预测,行业发展趋势,行业发展现状,及各行业产量、进出口,经营状况等统计数据,中国产业研究、中国研究报告,具体产品有行业分析报告,市场分析报告,年鉴,名录等。

第一章2017年中国医药行业发展状况分析

第一节 2017年中国医药行业发展分析

一、全球医药行业发展概况

二、中国医药业长期稳步发展的原动力

三、中国医药行业发展综述

四、我国医药行业正处在转折时期

第二节 2017年中国医药行业运行分析

一、医药行业固定资产投资情况

二、医药行业生产情况

三、医药行业销售情况

四、医药行业出口情况

第三节 2017年中国医改对医药行业发展的影响分析

一、新医改方案争辩的要点

二、医改给医药行业带来的机遇与挑战

三、医改推进医药商业区域龙头加快重组

四、农村医改助推医药市场增长

第四节 2017年中国医药行业发展面临的挑战分析

一、我国医药行业存在的主要问题

二、高成本对医药行业发展的影响

三、国内中小医药企业融资难

第五节 2017年中国医药行业发展对策分析

一、我国医药行业发展策略

二、中国医药行业发展的政策建议

三、我国医药经济可持续发展战略

第二章2017年中国医药物流产业运行环境分析

第一节 2017年中国医药物流产业政策分析

一、药品流通监督管理办法

二、药品经营质量管理规范

三、中华人民共和国药品管理法

四、中华人民共和国药品管理法实施条例

第二节 2017年中国宏观经济环境分析

一、中国GDP分析

二、消费价格指数分析

三、城乡居民收入分析

四、社会消费品零售总额

五、全社会固定资产投资分析

六、进出口总额及增长率分析

第三节 2017年中国医药物流产业社会环境分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

第三章2017年中国医药物流行业运行现状分析

第一节 2017年中国医药物流总体发展概况

一、我国医药物流发展的重大意义

二、我国医药物流发展的特点

三、我国医药物流业发展概述

四、国内医药物流市场结构调整路径及规划浅析

第二节 2017年中国医药物流发展面临的挑战

一、中国医药物流与发达国家存在的差距

二、我国医药物流发展的主要障碍

三、中国医药物流的成本问题分析

第三节 2017年中国医药物流发展的对策分析

一、中国医药物流业的发展策略

二、规范医药物流发展的两大措施

三、国内医药物流发展的对策

四、我国医药物流企业长远发展的建议

第四章2017年中国医药物流产业运行动态分析

第一节 2017年中国大型医药物流中心建设综述

一、中国医药物流建设热潮的五大原因

二、国内医药物流建设的现实意义

三、我国医药物流建设中应注意的问题

四、中国医药物流建设发展的建议

第二节 2017年中国医药冷藏物流发展概况

一、医药冷藏物流概述

二、我国医药冷藏物流发展状况

三、我国医药冷藏物流存在的问题

四、国内医药冷藏物流的发展趋向与对策

第三节 2017年中国农村医药访销物流发展探究

一、我国农村医药访销物流的战略定位

二、国内农村医药访销物流发展态势分析

三、中国农村访销物流的基本模式

四、我国农村医药访销物流的对策

第四节 2017年浙江医药物流业发展概况

一、浙江医药物流业发展概述

二、浙江发展医药物流的条件

三、浙江医药物流业发展的总体思路

四、浙江医药物流业发展中存在的问题

五、浙江医药物流业的发展对策

第五章2017年中国现代医药物流发展形势分析

第一节 2017年中国医药行业发展现代物流的探讨

一、中国医药行业发展现代物流的重大意义

二、中国医药行业发展现代物流的有利因素

三、国内医药业发展现代物流的总思路

第二节 2017年中国第三方医药物流发展分析

一、第三方医药物流发展的意义

二、中国第三方医药物流的发展之路

三、我国第三方医药物流赢利转型分析

四、第三方物流进入医药物流市场面临的挑战

五、第三方物流在现代医药物流业中的发展对策

第三节 2017年中国医药物流信息平台的发展

一、中国医药物流信息平台的典型模式简析

二、医药物流亟需公共信息平台

三、医药物流信息化突破对象局限的方法

四、制约医药物流信息平台发展的几种因素

五、我国打造高效医药物流信息化平台的对策

第六章2017年中国医药物流的供应链分析

第一节 2017年中国医药物流供应链管理分析

一、供应链管理模型及其应用

二、供应链管理给医药企业带来的优势

三、现代医药物流供应链的管理分析

第二节 2017年中国医药行业实施供应链一体化的探讨

一、供应链一体化的相关概念

二、中国医药行业实行供应链一体化的必要性

三、中国医药行业实行供应链一体化的战略意义

四、中国医药企业供应链发展的建议

第三节 2017年中国医药行业供应链系统的电子商务物流模式

一、中国医药行业供应链的特点分析

二、中国医药行业供应链的药品流通体制改革

三、中国医药行业供应链电子商务的应用

四、中国医药行业供应链的重构与药品代理配送制发展

第四节 2017年医药企业物流供应链的构建浅析

一、整合医药物流资源

二、优化企业物资供应渠道

三、实行供应商管理库存模式

第七章2017年中国医药企业物流发展动态分析

第一节 医药企业发展物流整合与效益最大化简析

一、医药物流作业目标

二、医药物流环节整合

三、医药物流企业遭遇整合阻力

第二节 2017年医药批发企业发展物流的分析

一、医药批发企业物流的特点

二、医药批发企业发展物流的必要性

三、医药批发企业发展物流配送的战略

第三节 2017年民营医药批发企业的SWOT简析

一、民营医药批发企业的优势与劣势

二、民营医药批发企业面临的威胁与机会

三、民营医药批发企业的发展策略

第四节 2017年中国医药企业发展物流的问题及策略

一、医药流通企业进行物流规划的对策

二、医药商业批发企业物流管理的策略

第八章2017年中国医药流通领域发展分析

第一节 2017年中国药品流通概述

一、药品流通过程中的特殊性

二、药品流通环节链中的利益分配

三、国外药品流通的成功经验

第二节 2017年中国医药流通领域发展概况

一、国外医药流通领域发展概述

二、国内医药流通领域发展现状

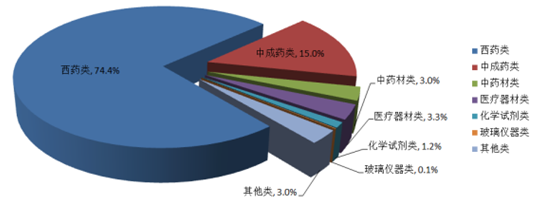

按销售品类分类,西药类(西药类包括化学药品制剂、化学原料药及其制剂、放射性药品、血清疫苗、血液制品和诊断药品等,但不包括化学试剂等)销售居主导地位,销售额占七大类医药商品销售总额的74.4%,其次为中成药类占15.0%,中药材类占3.0%,医疗器材类占3.3%,化学试剂类占1.2%,玻璃仪器类占0.1%,其他类占3.0%。

2016年药品流通行业销售品类结构

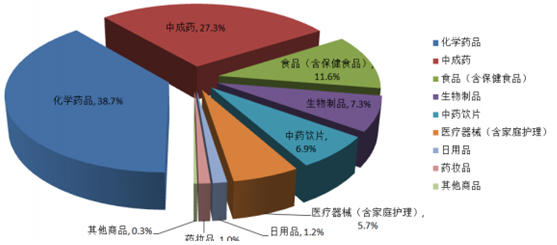

据中国医药商业协会典型样本城市零售药店2016年品类销售统计,零售药店销售额中的药品类居主导地位,占零售总额的80.2%,其中西药占46.0%(化学药品占38.7%、生物制品占7.3%)、中成药占27.3%、中药饮片占6.9%;非药品销售占19.8%,其中食品(含保健食品)占11.6%,医疗器械(含家庭护理)占5.7%,而药妆品、日用品和其他商品这三类总占比不足3.0%。

2016年典型样本城市零售药店销售品类结构

按销售渠道分类,2016年对生产企业销售额60亿元,占销售总额的0.3%;对批发企业销售额7520亿元,占销售总额的40.9%,同比下降0.9个百分点;对终端销售额10813亿元,占销售总额的58.8%,同比上升0.6个百分点。其中,对医疗机构销售额7673亿元,占终端销售额的71.0%;对零售终端和居民零售销售额3141亿元,占终端销售额的29.0%。

2016年,全国六大区域销售额占全国销售总额的比重分别为:华东37.4%、华北16.2%、中南23.7%、西南13.0%、东北5.1%、西北4.6%。其中,华东、华北、中南三大区域销售额占到全国销售总额的77.3%,同比上升0.1个百分点。

三大经济区药品销售额占全国销售总额的比重分别为:京津冀经济区13.8%、长江三角洲经济区22.8%、珠江三角洲经济区8.7%。

2016年销售额居前10位的省市依次为:广东、北京、上海、浙江、江苏、安徽、山东、河南、四川、云南。上述省市销售额占全国销售总额的64.2%,同比上升0.4个百分点。 三、中国医药流通行业在规范中前行

四、我国医药流通行业的发展前景展望

第三节 2017年中国医药流通业格局分析

一、中国医药流通业发展格局

二、我国医药流通业格局变化分析

三、医改新方向将影响我国医药流通业格局发展

第四节 2017年中国药品流通领域发展代理配送简析

一、药品代理配送概述

二、中国发展药品代理配送的主要原因

三、发展药品代理配送的主要策略

第五节 2017年中国医药流通业仓储管理分析

一、中国医药流通业仓储管理面临的挑战

二、我国医药流通业仓储管理措施

第六节 2017年中国医药流通领域发展面临的挑战及对策

一、医药流通领域发展存在的问题

二、医药流通领域发展不容乐观

三、医药流通领域发展谋略

四、医药流通企业未雨绸缪

第九章2017年中国医药物流市场竞争格局分析

第一节 2017年中国医药物流企业竞争环境分析

一、国内医药物流企业发展的行业背景

二、我国医药物流企业发展的宏观环境

三、我国医药物流企业发展的微观环境

第二节 2017年中国医药物流市场竞争概况

一、中国医药物流领域的格局现况

二、医药物流企业建设提速

三、医药物流企业抢占江苏市场

第三节 2017年中国医药流通企业的竞争力分析

一、企业的核心竞争力的特征

二、医药流通企业核心竞争力的建立

三、信息化提高医药流通企业的核心竞争力

第四节 2017年中国提升医药物流企业竞争力策略

一、企业竞争战略定位选择

二、业务标准升级

三、提升经营快速反应能力

四、整体竞争力寻求突破

第十章2017年中国医药物流重点企业运行竞争力分析

第一节 上海市医药股份有限公司

一、公司简介

二、上海医药经营状况分析

三、上海医药与曼哈顿联手打造物流航母

第二节 南京医药股份有限公司

一、公司简介

二、南京医药经营状况分析

三、南京医药全力构建药品物流集成化供应链

第三节 重庆桐君阁股份有限公司

一、公司简介

二、桐君阁经营状况分析

三、桐君阁医药物流体系构建状况

第四节 九州通集团

一、公司简介

二、九州通集团医药物流发展的特点

三、九州通集团现代医药物流规划建设成绩突出

四、九州通集团医药物流发展的战略目标

第十一章2018-2024年中国医药物流产业发展前景预测分析

第一节 2018-2024年中国医药行业发展前景展望

一、国际医药行业发展前景预测

二、三大利好形势将推动我国医药行业发展

三、我国医药行业的发展前景看好

第二节 2018-2024年中国医药物流的发展趋势分析

一、中国医药物流产业的发展方向

二、我国医药物流的发展趋势

三、未来中国医药物流领域的监管趋势

第十二章2018-2024年中国医药物流产业投资机会与风险分析

第一节 2018-2024年中国医药物流产业投资环境分析

第二节 2018-2024年中国医药物流产业投资机会分析

第三节 2018-2024年中国医药物流产业投资风险分析

一、市场竞争风险

二、政策风险

三、进入退出风险

第四节 专家投资建议

图表目录

图表:物流基本市场结构及其主要特征

图表:物流市场交易双方的关系

图表:物流供应链管理的范围

图表:生产供应链系统的范围

图表:物流市场物态位分离结构模型

图表:中国与发达国家或地区第三方物流服务的使用比例

图表:三维物流成本分析模型

图表:经营系统物流成本

图表:物流“成本-价值”分析系统结构

图表:航空运输GDP影响

图表:航空运输对就业影响

图表:产业枢纽指向程度分类

图表:航空运输促进区域产业聚集的国际案例

图表:美国迈阿密花卉物流体系的基本模式示意图

图表:中国机场企业航空物流的SWOT分析

图表:元素AIJ的取值

图表:面向机场的航空物流关键内部因素

图表:面向机场的航空物流关键外部因素

图表:物流发展过程

图表:港口物流业务流程图

图表:依托铁路运输的物流企业其业务流程

图表:铁路物流管理中心组成示意图

图表:中国物流运输车辆的空驶率

图表:中国邮政业收入情况及构成

图表:世界人均函件量

图表:邮政物流业务统计指标体系结构

图表:物流中心管理信息系统流程

图表:微观绿色物流系统结构图

图表:宏观绿色物流系统的结构图

图表:典型的逆向供应链及逆向信息流

图表:影响逆向物流的外部环境因素框架图

图表:逆向物流的推动和制约因素

图表:中国医药物流网络内部系统

图表:浙江省医药工业规模及预测

图表:供应链整合基础上形成的医药物流模式

图表:医药物流企业的主要构成

更多图表见正文......

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2020年中国医药物流行业市场发展情况分析:医药冷链物流发展空间较大[图]](http://img.chyxx.com/2021/09/R5438ORO41_m.jpg?x-oss-process=style/w320)