我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

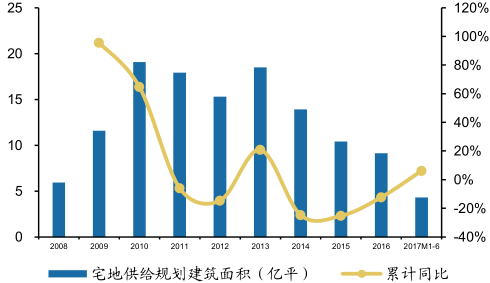

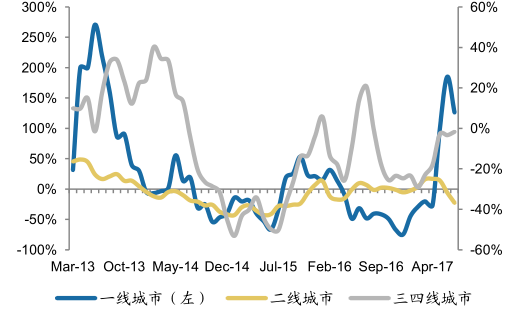

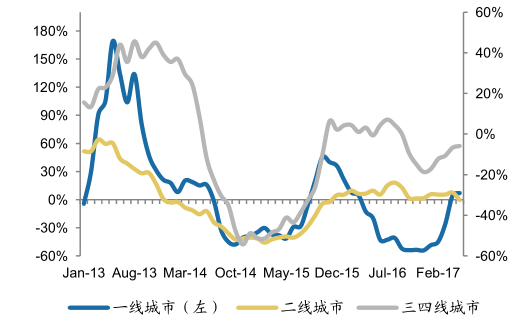

2017年1-6月,300城市住宅用地供给建筑面积合计4.30亿平米(累计同比+6%),其中,一线城市941万平米(累计同比+45%),二线城市1.57亿平米(累计同比+8%),三四线城市2.64亿平米(累计同比+4%)。

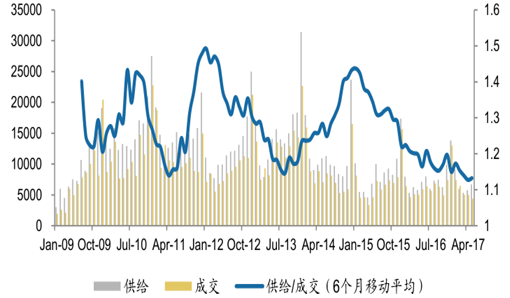

2017年1-6月,300城市住宅用地成交建筑面积合计3.70亿平米(累计同比+10%),其中,一线城市872万平米(累计同比+40%),二线城市1.36亿平米(累计同比+7%),三四线城市2.25亿平米(累计同比+11%)。2017年1-6月,300城市住宅用地出让金合计1.38万亿元(累计同比+49%),其中,一线城市1417亿元(累计同比+34%),二线城市6599亿元(累计同比+16%),三四线城市5828亿元(累计同比+125%)。300城市住宅用地供给情况

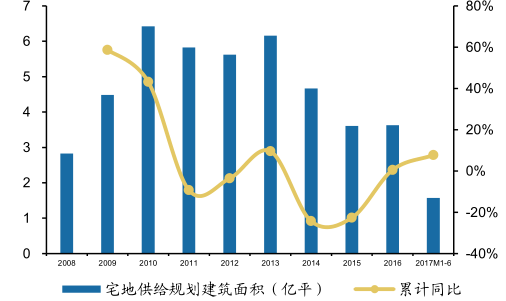

一线城市住宅用地供给情况

二线城市住宅用地供给情况

三四线城市住宅用地供给情况

智研咨询发布的《2017-2023年中国二三线城市房地产竞争态势研究及行业发展前景预测报告》共十一章。首先介绍了二三线城市房地产相关概念及发展环境,接着分析了中国二三线城市房地产规模及消费需求,然后对中国二三线城市房地产市场运行态势进行了重点分析,最后分析了中国二三线城市房地产面临的机遇及发展前景。您若想对中国二三线城市房地产有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章二三线城市房地产相关概述

1.1 房地产行业界定

1.1.1 行业定义

1.1.2 行业主要领域

1.1.3 行业的特点

1.2 二三线城市界定

1.2.1 二线发达城市

1.2.2 二线中等发达城市

1.2.3 二线发展较弱城市

1.2.4 三线城市

第二章2014-2016年二三线城市房地产市场发展环境分析

2.1 经济环境

2.1.1 国际经济形势

2.1.2 中国经济现状

2.1.3 经济发展趋势

2.2 产业环境

2.2.1 房地产运行现状

2.2.2 房地产景气情况

2.2.3 影响市场的因素

2.2.4 房地产用地市场

整体来看,17年6月,政府供地节奏加快,尤其是一二线城市放量显著,供给加快同时房企阶段性补库存意愿较强,带动宅地成交同环比大幅增长。于此同时,热点城市土拍新规多元化,总体溢价率显著回落,但部分强三线宅地市场依旧活跃,楼面价、溢价率均同比显著回升。此外,值得一提的是,近期部分重点城市土地供应计划力度加大,我们认为需要关注两点,第一,土地供应计划能够真正落地以及最终落地力度,第二,供应最终能否转化为土地成交,这个与房企土地投资意愿有关。

300城市供给/ 成交住宅用地规划建筑面积(万平米)

300城市供给住宅用地规划建筑面积同比

300 城市成交住宅用地规划建筑面积同比

2.3 消费环境

2.3.1 我国消费市场现状

2.3.2 二三线城市消费市场

2.3.3 二三线城市消费能力

2.3.4 房地产消费需求的影响因素

2.4 新型城镇化建设

2.4.1 我国新型城镇化发展现状

2.4.2 二三线城市是城镇化主战场

2.4.3 我国新型城镇化发展规划

第三章2014-2016年二三线城市房地产市场政策环境分析

3.1 2014-2016年房地产市场总体调控形势

3.1.1 抑制房价上涨预期

3.1.2 中央调控思路转变

3.1.3 调控政策更趋灵活

3.2 2014-2016年二三线城市房地产市场调控形势

3.2.1 政策逐步转向差别化

3.2.2 重点城市监管加码

3.2.3 个别城市政策微调

3.2.4 部分城市退出限购

3.3 2014-2016年房地产市场长效机制的建设

3.3.1 土地制度改革

3.3.2 财税金融改革

3.3.3 不动产登记制度推进

3.3.4 户籍制度改革

3.3.5 保障安居工程建设

第四章2014-2016年二三线城市房地产市场总体形势分析

4.1 中国二三线城市房地产市场现状

4.1.1 市场逐步复苏

4.1.2 市场运行现状

4.1.3 市场迎来利好

4.1.4 市场监测动态

4.2 中国二三线城市房价的实证研究

4.2.1 研究背景

4.2.2 房价的变化趋势

4.2.3 房价变化与利率的关系

4.2.4 房价变化与汇率的关系

4.3 二三线城市房地产用地市场现状

4.3.1 成交监测情况

4.3.2 地价涨势明显

4.3.3 开发商拿地形势

4.4 二三线城市房地产市场的开发模式

4.4.1 城市综合体的模式

4.4.2 城市发展运营商的模式

4.4.3 城投的模式

4.4.4 城中村的模式

第五章2014-2016年重点二线城市房地产市场现状分析

5.1 杭州

5.1.1 投资开发分析

5.1.2 供需状况分析

5.1.3 价格情况分析

5.1.4 市场特征分析

5.1.5 前景趋势展望

5.2 南京

5.2.1 投资开发分析

5.2.2 供需状况分析

5.2.3 价格情况分析

5.2.4 市场特征分析

5.2.5 前景趋势展望

5.3 苏州

5.3.1 投资开发分析

5.3.2 供需状况分析

5.3.3 价格情况分析

5.3.4 市场特征分析

5.3.5 前景趋势展望

5.4 重庆

5.4.1 投资开发分析

5.4.2 供需状况分析

5.4.3 价格情况分析

5.4.4 市场特征分析

5.4.5 前景趋势展望

5.5 武汉

5.5.1 投资开发分析

5.5.2 供需状况分析

5.5.3 价格情况分析

5.5.4 市场特征分析

5.5.5 前景趋势展望

5.6 西安

5.6.1 投资开发分析

5.6.2 供需状况分析

5.6.3 价格情况分析

5.6.4 市场特征分析

5.6.5 前景趋势展望

5.7 哈尔滨

5.7.1 投资开发分析

5.7.2 供需状况分析

5.7.3 价格情况分析

5.7.4 市场特征分析

5.7.5 前景趋势展望

5.8 郑州

5.8.1 投资开发分析

5.8.2 供需状况分析

5.8.3 价格情况分析

5.8.4 市场特征分析

5.8.5 前景趋势展望

5.9 合肥

5.9.1 投资开发分析

5.9.2 供需状况分析

5.9.3 价格情况分析

5.9.4 市场特征分析

5.9.5 前景趋势展望

5.10 昆明

5.10.1 投资开发分析

5.10.2 供需状况分析

5.10.3 价格情况分析

5.10.4 市场特征分析

5.10.5 前景趋势展望

5.11 南宁

5.11.1 投资开发分析

5.11.2 供需状况分析

5.11.3 价格情况分析

5.11.4 市场特征分析

5.11.5 前景趋势展望

第六章2014-2016年重点三线城市房地产市场现状分析

6.1 乌鲁木齐

6.1.1 投资开发分析

6.1.2 供需状况分析

6.1.3 价格情况分析

6.1.4 市场特征分析

6.1.5 前景趋势展望

6.2 兰州

6.2.1 投资开发分析

6.2.2 供需状况分析

6.2.3 价格情况分析

6.2.4 市场特征分析

6.2.5 前景趋势展望

6.3 银川

6.3.1 投资开发分析

6.3.2 供需状况分析

6.3.3 价格情况分析

6.3.4 市场特征分析

6.3.5 前景趋势展望

6.4 西宁

6.4.1 投资开发分析

6.4.2 供需状况分析

6.4.3 价格情况分析

6.4.4 市场特征分析

6.4.5 前景趋势展望

6.5 呼和浩特

6.5.1 投资开发分析

6.5.2 供需状况分析

6.5.3 价格情况分析

6.5.4 市场特征分析

6.5.5 前景趋势展望

6.6 南通

6.6.1 投资开发分析

6.6.2 供需状况分析

6.6.3 价格情况分析

6.6.4 市场特征分析

6.6.5 前景趋势展望

6.7 大庆

6.7.1 投资开发分析

6.7.2 供需状况分析

6.7.3 价格情况分析

6.7.4 市场特征分析

6.7.5 前景趋势展望

6.8 徐州

6.8.1 投资开发分析

6.8.2 供需状况分析

6.8.3 价格情况分析

6.8.4 市场特征分析

6.8.5 前景趋势展望

6.9 绍兴

6.9.1 投资开发分析

6.9.2 供需状况分析

6.9.3 价格情况分析

6.9.4 市场特征分析

6.9.5 前景趋势展望

6.10 保定

6.10.1 投资开发分析

6.10.2 供需状况分析

6.10.3 价格情况分析

6.10.4 市场特征分析

6.10.5 前景趋势展望

第七章2014-2016年二三线城市重点房地产企业经营分析

7.1 苏宁环球股份有限公司

7.1.1 企业发展概况

7.1.2 经营效益分析

7.1.3 业务经营分析

7.1.4 财务状况分析

7.1.5 未来前景展望

7.2 南京栖霞建设股份有限公司

7.2.1 企业发展概况

7.2.2 经营效益分析

7.2.3 业务经营分析

7.2.4 财务状况分析

7.2.5 未来前景展望

7.3 杭州滨江房产集团股份有限公司

7.3.1 企业发展概况

7.3.2 经营效益分析

7.3.3 业务经营分析

7.3.4 财务状况分析

7.3.5 未来前景展望

7.4 莱茵达置业股份有限公司

7.4.1 企业发展概况

7.4.2 经营效益分析

7.4.3 业务经营分析

7.4.4 财务状况分析

7.4.5 未来前景展望

7.5 鲁商置业股份有限公司

7.5.1 企业发展概况

7.5.2 经营效益分析

7.5.3 业务经营分析

7.5.4 财务状况分析

7.5.5 未来前景展望

7.6 重庆渝开发股份有限公司

7.6.1 企业发展概况

7.6.2 经营效益分析

7.6.3 业务经营分析

7.6.4 财务状况分析

7.6.5 未来前景展望

7.7 美好置业集团股份有限公司

7.7.1 企业发展概况

7.7.2 经营效益分析

7.7.3 业务经营分析

7.7.4 财务状况分析

7.7.5 未来前景展望

7.8 武汉南国置业股份有限公司

7.8.1 企业发展概况

7.8.2 经营效益分析

7.8.3 业务经营分析

7.8.4 财务状况分析

7.8.5 未来前景展望

7.9 荣盛房地产发展股份有限公司

7.9.1 企业发展概况

7.9.2 经营效益分析

7.9.3 业务经营分析

7.9.4 财务状况分析

7.9.5 未来前景展望

7.10 天地源股份有限公司

7.10.1 企业发展概况

7.10.2 经营效益分析

7.10.3 业务经营分析

7.10.4 财务状况分析

7.10.5 未来前景展望

7.11 云南城投置业股份有限公司

7.11.1 企业发展概况

7.11.2 经营效益分析

7.11.3 业务经营分析

7.11.4 财务状况分析

7.11.5 未来前景展望

7.12 中天城投集团股份有限公司

7.12.1 企业发展概况

7.12.2 经营效益分析

7.12.3 业务经营分析

7.12.4 财务状况分析

7.12.5 未来前景展望

第八章2017-2023年二三线城市房地产市场投资潜力分析

8.1 中国房地产市场的投资形势

8.1.1 投资规模及增长

8.1.2 投资结构分析

8.1.3 资金到位情况

8.1.4 影响投资的因素

8.2 二三线城市房地产的投资吸引力

8.2.1 二线发达城市

8.2.2 二线中等城市

8.2.3 二线较弱城市

8.2.4 三线城市

8.3 二三线城市房地产的投资环境

8.3.1 城市不断发展进步

8.3.2 房地产投资增长迅速

8.3.3 购买力带来有效需求

8.3.4 人口集聚及城市提升空间大

第九章2017-2023年二三线城市房地产市场投资机会分析

9.1 二三线城市房地产市场的投资机遇

9.1.1 二三线市场潜力巨大

9.1.2 国务院推进户籍改革

9.1.3 城镇化下二三线市场机遇

9.1.4 城市建筑升级改造机遇

9.2 二三线城市房地产市场的投资机会

9.2.1 热点二三线城市

9.2.2 深具潜力城市

9.2.3 郊区开发商机

9.2.4 新型产品机会

9.3 二三线城市商业地产市场的投资机会

9.3.1 商业地产亟待提升

9.3.2 写字楼投资商机

9.3.3 项目投资建议

第十章2017-2023年二三线城市房地产市场投资风险预警

10.1 宏观经济环境风险

10.1.1 国际经济风险

10.1.2 国内经济风险

10.1.3 二三线城市经济风险

10.2 房地产市场一般投资风险

10.2.1 经营风险

10.2.2 法律风险

10.2.3 拿地风险

10.2.4 建材供给风险

10.3 二三线城市房地产市场投资风险

10.3.1 市场发展风险

10.3.2 过度投资隐患

10.3.3 经营风险分析

10.3.4 土地供给风险

10.3.5 供应过剩风险

10.4 二三线城市住宅市场投资风险

10.4.1 新房风险分析

10.4.2 二手房风险分析

10.4.3 住宅区域风险分析

第十一章2017-2023年二三线城市房地产市场趋势预测(ZY WZY)

11.1 中国房地产市场前景展望

11.1.1 仍处于黄金发展期

11.1.2 行业未来前景乐观

11.1.3 仍有较大上升空间

11.2 二三线城市房地产市场前景展望

11.2.1 房地产市场前景看好

11.2.2 或迎来更多发展空间

11.2.3 二三线城市房价预测

11.3 二三线城市房地产市场未来潜力

11.3.1 二线发达城市

11.3.2 二线中等城市

11.3.3 二线较弱城市

11.3.4 三线城市

附录:

附录一:《中华人民共和国土地管理法》

附录二:《中华人民共和国城市房地产管理法》

部分图表目录:

图表:2011-2017年七国集团GDP增长率

图表:2011-2017年金砖国家及部分亚洲经济体GDP同比增长率

图表:2017年全球及主要经济体制造业和服务业PMI

图表:2017年全球及主要经济体制造业PMI新订单和出口新订单指数

图表:2012-2017年国内生产总值增长速度(累计同比)

图表:2014-2017年国内生产总值增长速度(累计同比)

图表:2014-2017年规模以上工业增加值增速(月度同比)

图表:2014-2017年固定资产投资(不含农户)增速(累计同比)

图表:2014-2017年居民消费价格上涨情况(月度同比)

图表:2014-2017年工业生产者出厂价格涨跌情况(月度同比)

图表:2014-2017年农村居民人均收入实际增长速度(累计同比)

图表:2014-2017年城镇居民人均可支配收入实际增长速度(累计同比)

图表:2012-2017年全国商品房销售面积及销售额增速

图表:2017年东中西部地区房地产销售情况

图表:2017年全国房地产开发和销售情况

图表:2014-2017年全国商品房销售面积及销售额增速

图表:2017年东中西部地区房地产销售情况

图表:2017年全国房地产开发和销售情况

图表:2012-2014年全国房地产开发企业土地购置面积增速情况

图表:2014-2017年全国房地产开发企业土地购置面积增速情况

图标 2011-2017年全国房地产开发企业完成土地购置均价走势

图表:2014-2017年社会消费品零售总额名义增速(月度同比)

图表:1978-2017年我国城镇化水平变化

图表:城市(镇)数量和规模变化情况

图表:城市基础设施和服务设施变化情况

图表:“国五条”(国办发〔2013〕17号)细则主要内容

图表:三中全会决定中关于深化户籍、土地、金融等要素改革的内容

图表:2017年上中央重要会议主要内容

图表:公布细则及房价控制目标的省市

图表:2017年各城市政策分化时间表

图表:2017年各地方自主出台房地产调控政策一览

图表:地方无正式发文房地产调控政策表

图表:各地公积金调整相关内容

图表:《意见》(国办发〔2013〕67号)中涉及房地产行业主要内容

图表:不动产统一登记的工作时间表

图表:2011-2017年保障性安居工程建设计划及实际完成情况

图表:2017年各地加强保障安居工程建设

图表:2017年以来以房养老工作推进情况

图表:截至2022年棚户区改造计划

图表:2014-2017年金融政策支持棚户区改造

图表:2017年中央推进金融体制改革

图表:2017年“央五条”主要内容

图表:2017年两次定向降准

图表:“自发自还”要点内容

图表:2014-2017年不动产统一登记工作推进时间表

图表:《节约集约利用土地规定》主要内容

图表:部分省市土地制度利用举措

图表:各部委解读新型城镇化规划户籍制度改革

图表:2017年二线代表城市住宅成交情况

图表:2005-2017年所选样本二三线城市的房价情况

图表:2005-2017年所选样本二三线城市的GDP变化趋势

图表:2005-2017年所选样本二三线城市的人口变化

图表:变量单位根检验结果

图表:方程变量之间协整检验结果

图表:方程1和方程2的回归结果

图表:2014-2017年苏宁环球股份有限公司总资产和净资产

图表:2012-2015年苏宁环球股份有限公司营业收入和净利润

图表:2017年苏宁环球股份有限公司营业收入和净利润

图表:2012-2015年苏宁环球股份有限公司现金流量

图表:2017年苏宁环球股份有限公司现金流量

图表:2017年苏宁环球股份有限公司主营业务收入分行业、产品、地区

图表:2012-2015年苏宁环球股份有限公司成长能力

图表:2017年苏宁环球股份有限公司成长能力

图表:2012-2015年苏宁环球股份有限公司短期偿债能力

图表:2017年苏宁环球股份有限公司短期偿债能力

图表:2012-2015年苏宁环球股份有限公司长期偿债能力

图表:2017年苏宁环球股份有限公司长期偿债能力

图表:2012-2015年苏宁环球股份有限公司运营能力

图表:2017年苏宁环球股份有限公司运营能力

图表:2012-2015年苏宁环球股份有限公司盈利能力

图表:2017年苏宁环球股份有限公司盈利能力

图表:2014-2017年南京栖霞建设股份有限公司总资产和净资产

图表:2012-2015年南京栖霞建设股份有限公司营业收入和净利润

图表:2017年南京栖霞建设股份有限公司营业收入和净利润

图表:2012-2015年南京栖霞建设股份有限公司现金流量

图表:2017年南京栖霞建设股份有限公司现金流量

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。