我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

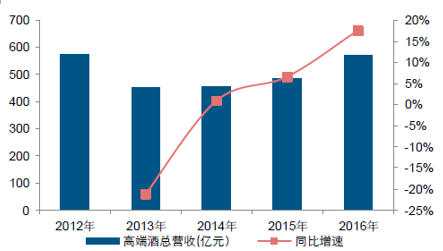

高端酒的收入和销量自2014 年开始逐步回升,但占比仍偏低。因2012 年三公消费受限等因素,高端酒单品数量大幅下降,仅剩茅老五为主力品牌;与之相对应,2013 年高端酒总营收下降21.25%,茅老五高端酒销量下降5.07%。自2014 年开始,高端酒市场逐步回暖,截至2016 年,茅老五高端酒收入约增加至571 亿元,且销量提升至4.14 万吨左右,其中收入占白酒行业总营收的9.32%,仍明显低于2012 年的高点(12.85%)。

高端市场主力品牌的总营收自2014 年开始逐步增加2012-2016年高端酒总营收走势

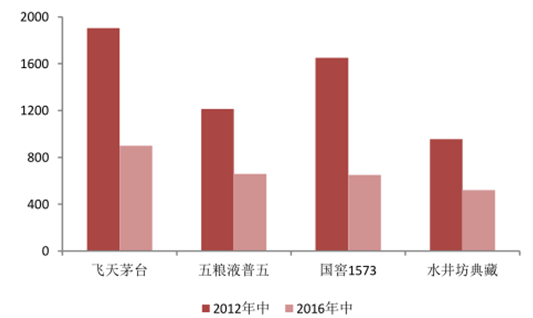

高端白酒长期价格畸形, 政商消费 需求成最大推手。在很长一段时间内,高端白酒都已经偏离消费本质,而是作为一种消费符号存在,高端白酒所承载的“面子、地位、圈子”等附加意义愈演愈烈,价格也被推上天际,茅台一度突破 2000 元,五粮液也高达 1200 元以上。政务消费和商务消费是高端白酒消费的主力军,在 2012 年之前大概有近 80%的高端白酒消费来自政府和企业。

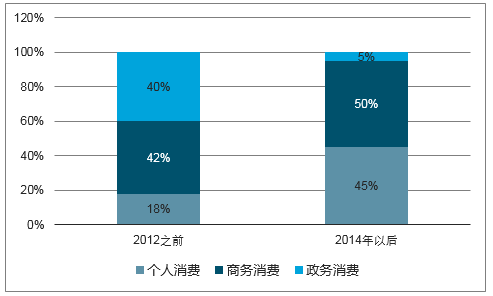

三公消费受限, 高端白酒需求迅速萎缩,呈现量价齐跌。反腐严重遏制了三公消费,高端白酒政务消费大幅度缩水,一线白酒价格也随之腰斩。行业经过三年的深度调整,白酒的需求结构发生巨大改变,2012 年前高端白酒需求构成中政务消费占比 40%,商务消费占比42%,个人消费占比 18%,2014 年以后政务消费占比降至 5%,商务消费占比 51%,个人消费占比增至 45%。商务消费和个人消费(尤其是后者)有效承接了政务消费减少后留出的市场份额,白酒的消费也开始向理性回归,向白酒消费本质回归。高端白酒结束高速增长期,逐步回归正常消费领域。高端白酒价格纷纷腰斩

高端白酒需求结构发生改变,政务消费大幅减少

智研咨询发布的《2017-2023年中国高端白酒市场运营态势及战略咨询报告》共九章。首先介绍了高端白酒相关概念及发展环境,接着分析了中国高端白酒规模及消费需求,然后对中国高端白酒市场运行态势进行了重点分析,最后分析了中国高端白酒面临的机遇及发展前景。您若想对中国高端白酒有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分行业及市场分析

第一章中国白酒行业整体发展情况分析 1

第一节 中国白酒行业的分类与特性 1

一、白酒的分类 1

二、白酒香型介绍 2

三、白酒行业的特征 2

四、白酒生产的特性 3

第二节 中国白酒行业发展历程与现状 8

一、白酒行业发展的历程 8

二、白酒酿造技术现状 10

三、白酒行业发展现状 10

2012年底,受八项规定政策影响,白酒政务消费市场急速下滑,行业遭遇滑铁卢。 2012-2014年,白酒行业进入调整期,规模以上白酒企业营收同比增速从2011年19.21% 降至2014年的4.80%,净利润同比增速从2011年的51.91%降至2014年的-13.18%。经过2 年左右的调整,到2014年底,渠道前期积压库存逐渐出清,高端白酒消费中政务消费 占比已经由2012年前的40%左右降至约5%,消费升级带动下商务消费和个人消费逐渐 崛起,白酒行业逐渐步入复苏期。2015年以来,我国规模以上白酒企业营收和净利润 同比增速持续上行。

2001-2016年中国白酒行业营收和增速情况

四、白酒行业规模和地位 13

五、中国白酒发展路径的9种深化 14

第三节 2012-2017年中国白酒行业运行情况分析 18

一、2017年中国白酒行业运行情况 18

二、2017年白酒行业发展分析 20

三、2017年中国白酒行业运行情况 23

(一)行业规模 23

(二)资本劳动密集度 24

(三)产销情况 25

(四)成本费用结构 26

(五)盈利情况 27

(六)行业运营绩效 28

第四节 2017年中国白酒行业运行情况分析 33

一、2017年我国白酒行业生产情况分析 33

二、2017年我国白酒行业盈利情况分析 34

三、2017年我国白酒行业价格情况分析 37

四、2017年我国白酒上市公司经营情况分析 38

第五节 2017年中国白酒市场发展预测 40

第二章中国高端白酒市场分析 42

第一节 高端白酒市场特征分析分析 42

一、高档酒市场特征 42

二、高端白酒的消费特征 44

三、高端白酒市场调查 45

长期而言,在消费升级背景下,高端酒的量提升空间依然巨大,价在居民消费能力提升及通胀的催化下将持续攀升。当前高端白酒总消费量4.1 万吨,收入571 亿元,销量占比不足1%,消费额占比亦不足10%。根据波士顿咨询数据显示,预计中产及以上阶层的高净值消费者占比将从2015 年的37%提升至2020 年的53%。这种日益强烈的消费升级为高端酒销量的增加提供较大可能性。此外,在整体CPI 大概率逐季抬升且酒类CPI 上升趋势明显、人均可支配财富渐充裕的背景下,高端酒具备有利的提价契机。

截至2020 年,中产及以上阶层的消费者明显增加

2010-20120E各阶层人群占比

四、高端白酒市场进入壁垒与赢利模式分析 46

第二节 2017年高端白酒市场发展情况分析 47

一、高档酒增长平稳且涨价频频 47

二、以茅台、五粮液为首的高档白酒日益走向奢侈化。 48

三、白酒行业出现收藏投资热 48

四、二线品牌表现甚佳,成为行业关注的焦点 49

第三节 2017年高端白酒市场发展情况分析 49

第四节 2017年高端白酒市场预测 51

第五节 我国高端白酒市场分析及预测 52

一、2017年《酱香型白酒国家标准》正式实施 52

二、仁怀十三五力争建设成中国最大酱香型白酒生产基地 53

三、酱香型白酒发展前景预测 53

四、酱香型白酒发展策略 54

五、酱香型白酒区域发展策略 55

第三章高端白酒分区域市场分析 57

第一节 华北地区高端白酒市场 57

一、华北市场概述 57

二、北京白酒市场 57

三、天津白酒市场 60

四、河北白酒市场 61

五、山西白酒市场 63

六、内蒙古白酒市场 64

第二节 华东地区高端白酒市场 65

一、华东地区市场概述 65

二、上海白酒市场 65

三、山东白酒市场 66

四、江苏白酒市场 67

五、浙江白酒市场 70

六、安徽白酒市场 74

七、江西白酒市场 75

八、福建白酒市场 77

第三节 华南地区高端白酒市场 78

一、华南市场概述 78

二、广东白酒市场 79

三、广西白酒市场 79

四、海南白酒市场 81

第四节 华中地区高端白酒市场 85

一、华中市场概述 85

二、河南白酒市场 85

三、湖南白酒市场 87

四、湖北白酒市场 90

第五节 东北地区高端白酒市场 91

一、东北地区概述 91

二、黑龙江白酒市场 92

三、吉林白酒市场 95

四、辽宁白酒市场 97

第六节 西北地区高端白酒市场 99

一、西北地区市场概述 99

二、陕西白酒市场 99

三、甘肃白酒市场 102

第七节 西南地区高端白酒市场 102

一、西南市场概述 102

二、四川白酒市场 102

三、重庆白酒市场 104

四、贵州白酒市场 106

五、云南白酒市场 107

第二部分消费者及营销策略分析

第四章高端白酒消费者分析 108

第一节 2017年高端白酒消费者需求分析 108

一、现阶段我国高端白酒消费特点 108

二、商务消费回暖和再库存化预期带动行业反弹 109

三、私人消费回暖带动高端白酒复苏 110

四、长期:商务和私人消费是未来持续增长动力 111

五、高端白酒市场具有收入和利润的高弹性 113

六、高端白酒厂商盈利具有高弹性 115

七、我国高端白酒各主要细分市场消费占比测算 119

第二节 白酒消费者购买行为分析 120

一、白酒消费者购买行为类型分析 121

二、白酒消费者购买动机分析 121

三、白酒消费者购买方式分析 122

四、白酒消费者购买目分析 123

五、白酒消费者对广告促销的态度分析 123

第三节 中产阶层白酒消费群体分析 124

一、中产阶层扩大带来的机会 124

二、中产阶层的消费特征 124

三、中产阶层市场竞争策略 125

第四节 “80后”白酒消费群体分析 126

一、“80后”未来的主流消费群体 126

二、“80后”群体的消费特征分析 126

三、针对“80后”群体白酒企业的创新策略 127

第五节 白酒消费行为的价值体现及营销启示 128

一、白酒消费行为特点 128

二、白酒消费行为的价值体现 129

三、白酒消费行为价值体现的营销启示 130

第五章高端白酒营销策略分析 133

第一节 2017年白酒的需求特质与渠道 133

一、2017年白酒的需求特质 133

二、需求特质影响下的白酒营销模式、渠道方式 136

三、需求特质与白酒企业的战略选择 143

第二节 白酒营销形势分析 145

一、白酒营销模式及其发展趋势 145

二、中国白酒营销的四种形式 148

三、白酒营销的分层化趋势 151

第三节 白酒营销渠道分析 155

一、白酒终端现状与策略分析 155

二、电子商务对白酒营销渠道的发展 157

第四节 白酒营销策略分析 158

一、白酒营销规律分析 158

二、白酒淡季营销策略分析 162

三、白酒企业促销攻略 163

四、白酒企业三、四级市场攻略 166

五、白酒价格营销策略分析 170

六、高端白酒招商策略 174

第五节 白酒广告策略分析 177

第六节 高端白酒文化营销策略分析 182

一、高端白酒:中国酒文化的宏大叙事 182

二、白酒业:契合文化的品牌想象力 184

三、浅析白酒如何注入新文化 188

第七节 高端白酒营销策略分析 190

一、浅谈高端白酒的营销定位 190

二、专业酒展推动高端白酒营销 191

三、高端白酒营销的根据地之战 192

第八节 高端白酒买断品牌需求创新的驱动战略 194

第三部分竞争格局分析

第六章高端白酒行业竞争状况分析 199

第一节 中国白酒行业集中度分析 199

第二节 当前高端白酒行业竞争格局 199

一、高端白酒五强格局初成型 200

二、浓香型高端白酒竞争格局 203

三、未来5年中国白酒市场竞争加剧 205

第三节 中国白酒品牌生存发展情况分析 206

一、品牌格局 206

二、品牌发展战略 207

三、品牌发展趋势 210

第四节 高端白酒行业竞争趋势分析 211

一、2017年高端白酒行业竞争趋势 211

二、品牌决定未来格局 213

三、白酒行业市场竞争中的四大关键因素 218

第七章中国高端白酒企业分析 225

第一节 五粮液 225

一、公司概况 225

二、2017年企业经营情况分析 227

三、2017年企业经营情况分析 228

四、2012-2017年企业财务数据分析 228

五、2017年公司发展展望及策略 234

第二节 贵州茅台 235

一、公司概况 235

二、2017年企业经营情况分析 235

三、2017年企业经营情况分析 235

四、2012-2017年企业财务数据分析 236

五、2017年公司发展展望及策略 242

第三节 四川剑南春集团有限责任公司 243

一、公司概况 243

二、2017年剑南春原酒生产能力恢复震前水平 243

三、2015年剑南春销售收入过百亿 244

第四节 泸州老窖股份有限公司 244

一、公司概况 244

二、2017年企业经营情况分析 245

三、2017年企业经营情况分析 246

四、2012-2017年企业财务数据分析 246

五、2017年公司发展展望及策略 252

第五节 四川水井坊股份有限公司 253

一、公司概况 253

二、2017年企业经营情况分析 254

三、2017年企业经营情况分析 254

四、2012-2017年企业财务数据分析 255

五、2017年公司发展展望及策略 260

第六节 四川沱牌舍得酒业股份有限公司 263

一、公司概况 263

二、2017年企业经营情况分析 265

三、2017年企业经营情况分析 265

四、2012-2017年企业财务数据分析 266

五、2017年公司发展展望及策略 271

第七节 山西杏花村汾酒集团有限责任公司 272

一、公司概况 272

二、2017年企业经营情况分析 273

三、2017年企业经营情况分析 273

四、2012-2017年企业财务数据分析 274

五、2017年公司发展展望及策略 279

第八节 安徽古井贡酒股份有限公司 280

一、公司概况 280

二、2017年企业经营情况分析 282

三、2017年企业经营情况分析 282

四、2012-2017年企业财务数据分析 283

五、2017年公司发展展望及策略 288

第九节 酒鬼酒股份有限公司 289

一、公司概况 289

二、2017年企业经营情况分析 290

三、2017年企业经营情况分析 290

四、2012-2017年企业财务数据分析 292

五、2017年公司发展展望及策略 297

第十节 湖北稻花香集团 297

一、公司概况 297

二、“十三五”跨越发展纪实 298

三、2017年稻花香经营情况分析 303

四、2017年稻花香销售收入过百亿受表彰 303

第四部分趋势及策略

第八章2017-2023年中国高端白酒行业发展环境与趋势分析 305

第一节 中国白酒行业经济环境分析与预测 305

一、宏观环境对白酒市场的推动作用分析 305

二、2017年宏观环境对白酒市场的推动作用分析 312

三、2017-2023年我国经济前景分析与预测 319

第二节 中国白酒行业发展环境分析与预测 324

一、2017年中国白酒行业发展环境 324

二、2017年酱香白酒国标出台及影响分析 325

第三节 2017-2023年我国白酒行业发展预测 327

一、2017-2023年我国白酒行业发展预测 327

二、2017-2023年我国白酒行业发展趋势 329

第四节 高端白酒行业景气度分析及预测 331

一、一线超高端白酒“十三五”生存环境无虞 331

二、高档酒受到经济波动的影响将相对有限 332

三、白酒价格上涨一定是必然趋势 332

四、2017年三线次高端白酒企业利润增长预期 333

第五节 未来高端白酒行业发展趋势 333

一、高端白酒消费结构转化 334

二、超高端阵营增速加快 334

三、高端阵营稳步扩 334

四、次高端阵营较快速发展 335

五、高端白酒正在从“品牌梯队模式向“多香并立模式转型 335

第九章2017-2023年中国高端白酒行业发展战略分析 337(ZY LT)

第一节 中国白酒行业新盈利模式探析 337

第二节 白酒品牌发展策略分析 340

一、建设白酒品牌的十大法则 340

二、白酒品牌布局策略 343

三、白酒品牌客户资源的战略整合 348

四、中小白酒企业的品牌经营 355

五、白酒品牌传播如何诠释自己的卖点 357

六、成功创建白酒品牌的关键 361

七、白酒老品牌升级路线的布局策略 362

八、中国白酒价格带竞争趋势暨关键策略掌控 365

九、“十三五” 中国白酒业资本运作模式 374

第三节 高端白酒品牌发展策略分析 378

一、高端白酒品牌竞争策略 378

二、浅析高档白酒品牌的发展思路 380

三、打造高档白酒品牌的四大法则 384

四、中国高端白酒“功能价值”救赎之路 389

五、高端白酒正确把握价值与理性的相融 394

第四节 中国白酒的蓝海战略 398

一、白酒企业寻找蓝海十个命题的判断 398

二、白酒企业开辟蓝海的方向 403

第五节 白酒海外市场攻略 404

一、区域的选择 404

二、模式的选择 404

三、时机与方式的选择 405

图表目录

图表:2017年中国白酒主要分布(1) 4

图表:2017年中国白酒主要分布(2) 5

图表:1952-2017年中国名酒评选历史 6

图表:中国八大名酒(1979 年评定)生产历史的独特性 6

图表:中国八大名酒(1979 年评定)生产工艺以及品质上的独特性 8

图表:2017年白酒行业主要指标 10

图表:2017年重点省份白酒行业规模以上企业指标占比情况(%) 11

图表:2017年白酒行业不同规模企业各项指标占比情况(%) 11

图表:2017年不同控股类型规模以上白酒企业各项指标占比情况(%) 11

图表:现阶段白酒行业的8 个特点 12

图表:2017年全国及各省市白酒(折65度,商品量)产量统计数据 19

图表:2017年份全国及各省市白酒产量及增长率统计 20

图表:2017年白酒制造主营业务收入及利润总额 22

图表:2017年白酒制造工业销售产值 22

图表:2009-2017年白酒制造业产业规模情况 24

图表:2009-2017年白酒制造业资本劳动密集度情况 25

图表:2009-2017年白酒制造业产销情况 26

图表:2009-2017年白酒制造业成本费用情况 27

图表:2017年白酒制造业成本费用结构 27

图表:2009-2017年白酒制造业盈利情况 28

图表:2009-2017年白酒制造业成长能力 29

图表:2009-2017年白酒制造业盈利能力 30

图表:2009-2017年白酒制造业偿债能力 31

图表:2009-2017年白酒制造业经营能力 32

图表:2009-2017年我国白酒月度产量及同比增长情况 32

图表:2017年-2017年我国白酒行业单月产量及增速变动 33

图表:2017年全国及各省市白酒(折65度,商品量)产量统计数据 33

图表:2004年-2017年我国白酒行业收入累计值及增速变动 35

图表:2004年-2017年我国白酒行业利润总额累计值及增速变动 35

图表:2004年-2017年我国白酒行业毛利率水平变动 36

图表:2004年-2017年我国白酒行业利润总额比率变动 36

图表:2004年-2017年贵州茅台、五粮液、泸州老窖主要白酒产品出厂价格变动(人民币元瓶) 37

图表:2017年前四季度我国白酒行业上市公司财务数据简览 39

图表:2017年第四季度单季我国白酒行业上市公司财务数据简览 39

图表:白酒与其他酒精饮料消费特征比较 44

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。