我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

从2010年开始,我国商用车整体进入成熟期,市场销量不断下滑,特别是重卡销量从2010年的100万辆下跌到2015年的55万辆。轻卡、微卡市场规模相对稳定,下降幅度较小。

今年重卡处于恢复期,特别是10月份销量大幅增长,主要原因有两个:1)第四季度是销售旺季,一般9月份供暖季开始,煤炭运输增加,特别是今年煤炭价格上升、运费提高,使得煤炭运输市场更加火爆;2)9月份出台限载新政,新政规定了各类车型的标准载货要求,6轴牵引车的载货量由原来的55吨骤减到49吨,其余车型载货量相比于以前也有不同程度的下降,运力下降导致6*4车型需求大增。我国商用车销量变化及结构(单位:万辆)

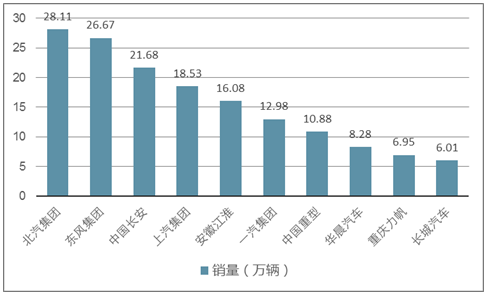

2016年1-7月中国品牌商用车生产企业销量排名依次为北汽集团、东风集团、中国长安、上汽集团、安徽江淮、一汽集团、中国重型、华晨汽车、重庆力帆以及长城汽车。

2016年中国品牌商用车生产企业销售情况

智研咨询发布的《2017-2022年中国商用车市场运营态势及战略咨询报告》共十五章。首先介绍了商用车相关概念及发展环境,接着分析了中国商用车规模及消费需求,然后对中国商用车市场运行态势进行了重点分析,最后分析了中国商用车面临的机遇及发展前景。您若想对中国商用车有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章中国商用车行业发展概述17

第一节商用车行业发展情况17

一、商用车定义17

二、商用车行业发展历程17

第二节商用车产业链分析22

一、产业链模型介绍22

二、商用车产业链模型分析23

第三节中国商用车行业经济指标分析23

一、赢利性23

二、成长速度23

三、附加值的提升空间24

四、进入壁垒/退出机制24

五、风险性25

六、行业周期25

七、竞争激烈程度指标28

八、当前行业发展所属周期阶段的判断28

第二章2015-2017年全球商用车市场发展分析29

第一节全球商用车市场发展情况分析29

一、全球商用车市场发展分析29

二、全球商用车市场统计分析29

三、全球商用车市场发展分析30

四、全球商用车销售排名分析35

五、全球商用车消费者调查分析36

第二节世界主要国家商用车市场分析36

一、美国商用车市场现状分析36

二、欧洲商用车市场现状分析36

三、日本商用车市场现状分析36

四、印度商用车市场现状分析37

第三节2017年世界商用车部分企业发展现状分析37

一、德国戴姆勒-克莱斯勒公司37

二、德国曼集团38

三、韩国现代39

四、韩国双龙39

五、日本丰田40

六、德国大众41

七、意大利菲亚特41

八、英菲尼迪42

九、福特汽车公司42

第三章2015-2017年中国商用车行业发展环境分析43

第一节国内宏观经济情况分析43

一、中国GDP分析43

二、消费价格指数分析45

三、城乡居民收入分析49

四、社会消费品零售总额50

五、全社会固定资产投资分析52

六、进出口总额及增长率分析56

第二节2015-2017年中国商用车行业政策环境分析57

一、商用车行业监管体制分析57

二、商用车行业相关政策分析57

第三节商用车行业发展的“波特五力模型”分析69

一、行业内竞争69

二、买方侃价能力69

三、卖方侃价能力69

四、进入威胁69

五、替代威胁70

第四节2015-2017年中国商用车行业消费环境分析70

第四章2015-2017年中国汽车工业的发展现状分析73

第一节中国汽车工业发展总体概况73

一、中国汽车产业的发展阶段及特点73

二、中国已成国际最大的汽车市场74

三、“十二五”时期中国汽车工业发展综述76

四、中国汽车重点企业的五大发展模式77

第二节2012-2016年中国汽车行业发展分析79

一、2012年中国汽车工业运行状况分析79

二、2013年中国汽车工业运行状况分析83

三、2014年中国汽车工业运行状况分析86

四、2015年中国汽车工业运行状况分析88

五、2016年中国汽车工业运行状况简析91

第三节2013-2016年中国主要省份汽车产量分析93

一、2014年主要省份汽车产量分析93

二、2015年主要省份汽车产量分析94

三、2016年主要省份汽车产量分析96

第四节2013-2016年中国汽车市场价格变化分析97

一、2014年我国汽车市场价格变化态势分析97

二、2015年我国汽车市场价格走势分析97

三、2016年1-11月我国汽车市场价格稳中略降98

第五节中国汽车行业存在的问题98

一、中国汽车市场存在的主要问题98

二、制约中国汽车产业发展的瓶颈99

三、中国汽车产业仍然大而不强103

四、中国汽车行业管理亟需改进103

五、国内汽车企业联合重组面临的困境104

六、中国汽车产业可持续发展面临的问题104

第六节中国汽车行业的发展策略105

一、中国汽车产能过剩问题的对策105

二、中国汽车行业品牌国际化的对策106

三、国内汽车产业应对成本上升的发展战略106

四、促进汽车消费市场发展的措施建议106

五、中国汽车行业可持续发展的措施110

六、汽车产业未来发展应遵循的方向113

第五章2015-2017年中国商用车行业发展现状分析117

第一节2015-2017年中国商用车行业发展状况117

2016年1-7月上述十家生产企业共销售商用车156.17万辆,占中国品牌商用车总销量的81.2%。

另外,2016年1-7月中国品牌汽车生产企业共销售商用车192.32万辆。

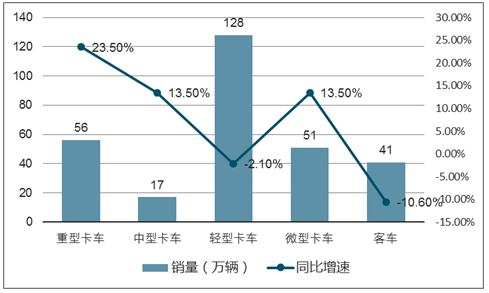

重卡市场强势反弹,中卡稳步增长,轻卡降幅继续缩窄,微卡增长较快,客车同比下滑。

2016年商用车行业各细分市场表现

一、中国商用车行业发展回顾117

二、商用车行业发展情况分析118

三、我国商用车市场特点分析118

四、我国商用车市场发展分析119

第二节2015-2017年商用车市场销量分析120

一、前十大商用车销量排行榜120

二、我国商用车销量情况分析120

三、我国商用车销量数据分析121

四、我国商用车销量情况预测123

第三节中国商用车行业供需分析123

一、中国商用车市场供给总量分析123

二、中国商用车市场供给结构分析123

三、中国商用车市场需求总量分析125

四、中国商用车市场需求结构分析125

五、中国商用车市场供需平衡分析127

第六章2015-2017年中国商用车市场运行分析128

第一节商用车行业市场发展基本情况128

一、市场现状分析128

二、市场规模分析128

三、市场特点分析129

四、市场技术发展状况129

第二节商用车行业技术研发情况130

一、行业研发情况分析130

二、竞争对手研发占投入比131

第三节行业市场工业总产值分析132

一、市场工业总产值分析132

二、2015-2017年不同规模企业工业总产值分析132

三、2015-2017年不同所有制企业工业总产值比较133

第四节行业市场产品价格分析133

一、2014年市场产品价格走势133

二、2015年市场产品价格走势134

三、2016年市场产品价格走势134

四、2017-2022年产品价格趋势135

第七章2015-2017年中国商用车行业市场分析137

第一节市场规模137

一、2011-2016年中国商用车行业市场规模及增长速度137

二、影响商用车行业市场需求的因素137

三、商用车行业市场饱和度138

四、2017-2022年商用车行业市场规模及增长速度预测139

第二节市场结构140

第三节商用车行业生命周期分析141

一、行业生命周期理论基础141

二、商用车行业所处生命周期142

第四节区域市场143

一、区域市场分布情况143

二、重点省市市场分析143

第五节细分产品市场分析143

一、细分产品介绍143

二、2011-2016年主要细分产品市场规模及增长速度144

三、2017-2022年主要细分产品市场规模及增长速度预测145

四、重点细分产品市场前景分析145

第八章2015-2017年中国商用车区域市场情况深度研究146

第一节长三角区域市场情况分析146

第二节珠三角区域市场情况分析147

第三节环渤海区域市场情况分析147

第四节主要省市集中度及竞争力模式分析149

第五节商用车行业主要市场大区发展状况及竞争力研究149

一、华北大区市场分析149

二、中南大区市场分析149

三、华东大区市场分析150

四、东北大区市场分析150

五、西南大区市场分析151

六、西北大区市场分析151

第六节商用车重点地区销售分析152

一、商用车各地区对比销售分析152

二、商用车"重点地区一"销售分析152

三、商用车"重点地区二"销售分析153

四、商用车"重点地区三"销售分析153

五、商用车"重点地区四"销售分析154

六、商用车"重点地区五"销售分析154

七、商用车"重点地区六"销售分析155

第九章中国商用车行业生产现状分析156

第一节商用车行业生产分析156

一、产品及原材料进口、自有比例156

二、国内产品及原材料生产基地分布156

三、产品及原材料产业集群发展分析157

第二节商用车行业产能分析158

一、2015-2017年商用车产能分析158

二、2017-2022年商用车产能预测158

第三节商用车行业产量分析159

一、2015-2017年商用车产量分析159

二、2015-2017年产能配置与产能利用率调查159

三、2017-2022年商用车产量预测160

第四节商用车行业市场供给分析160

一、2015-2017年商用车生产规模现状160

二、2015-2017年商用车产能规模分布160

三、2015-2017年商用车市场价格走势161

四、2015-2017年商用车重点厂商分布161

五、2015-2017年商用车产供状况分析162

第十章中国商用车行业的国际比较分析165

第一节中国商用车市场发展情况分析165

一、2015-2017年中国商用车市场发展分析165

二、2015-2017年中国商用车市场统计分析165

三、2015-2017年中国商用车市场发展分析166

四、2015-2017年中国商用车细分市场分析166

第二节中国商用车行业的国际比较分析167

一、中国商用车行业竞争力指标分析167

二、国际商用车行业竞争力指标分析169

三、中国商用车行业经济指标国际比较分析169

第三节全球商用车行业市场需求分析170

一、市场规模现状170

二、需求结构分析170

三、重点需求客户170

四、市场前景展望170

第十一章2015-2017年中国商用车产业市场竞争格局分析172

第一节2015-2017年中国商用车市场竞争力分析172

一、我国商用车市场竞争格局分析172

二、商用车市场竞争力分析172

三、国产品牌企业竞争力分析172

第二节2015-2017年中国商用车产业集中度分析173

一、商用车市场集中度分析173

二、商用车区域集中度分析174

第三节2015-2017年中国商用车企业竞争力策略分析174

第十二章2016年中国商用车部分企业发展现状分析177

第一节中国一汽车集团177

第二节上海汽车集团股份有限公司178

第三节东风汽车股份有限公司178

第四节长安汽车(集团)有限责任公司183

第五节北京福田汽车集团184

第六节广州汽车集团股份有限公司186

第七节中国重汽集团有限公司187

第八节郑州宇通集团有限公司189

第九节包头北奔重型汽车有限公司191

第十节陕西汽车集团有限公司192

第十一节徐州工程机械集团有限公司194

第十二节辽宁曙光汽车集团194

第十三节北汽福田汽车股份有限公司195

第十四节安徽江淮汽车集团有限公司195

第十五节安徽奇瑞汽车股份有限公司197

第十六节扬州亚星客车股份有限公司199

第十三章中国商用车行业产业结构分析200

第一节产业结构分析200

一、市场细分充分程度的分析200

二、各细分市场领先企业排名200

三、各细分市场占总市场的结构比例200

四、领先企业的结构分析(所有制结构)201

第二节产业价值链条的结构分析及产业链条的整体竞争优势分析201

一、产业价值链条的构成201

二、产业链条的竞争优势与劣势分析202

第三节产业结构发展预测202

一、产业结构调整的方向政府产业指导政策分析202

二、产业结构调整中消费者需求的引导因素203

三、中国商用车行业参与国际竞争的战略市场定位203

第十四章2017-2022年商用车行业发展趋势及影响因素204

第一节商用车市场前景分析204

一、商用车市场容量分析204

二、商用车行业利好利空政策204

三、商用车行业发展前景分析208

第二节商用车未来发展预测分析208

一、中国商用车发展方向分析208

二、2017-2022年中国商用车行业发展规模210

三、2017-2022年中国商用车行业发展趋势预测210

第三节2017-2022年商用车行业供需预测215

一、2017-2022年商用车行业供给预测215

二、2017-2022年商用车行业需求预测216

三、2017-2022年商用车行业进出口预测216

第四节影响企业生产与经营的关键趋势217

一、市场整合成长趋势217

二、需求变化趋势及新的商业机遇预测217

三、企业区域市场拓展的趋势218

四、科研开发趋势及替代技术进展218

五、影响企业销售与服务方式的关键趋势223

第十五章2017-2022年商用车行业投资方向与风险分析224(ZY LT)

第一节产业发展的有利因素与不利因素分析224

第二节产业发展的空白点分析225

第三节投资回报率比较高的投资方向227

第四节商用车行业投资潜力与机会227

第五节新进入者应注意的障碍因素228

第六节2017-2022年中国商用车行业投资风险分析228

一、市场竞争风险228

二、原材料压力风险分析230

三、技术风险分析230

四、政策和体制风险231

五、外资进入现状及对未来市场的威胁232

第七节专家投资建议232

部分图表目录:

图表 1 2014-2016年我国商用车行业利润率分析 23

图表 2 商用车产业行业所处生命周期示意图 25

图表 3 行业生命周期、战略及其特征 27

图表 4 2016年1-4季度GDP初步核算数据 43

图表 5 2016年4季度GDP环比和同比增长速度 43

图表 6 2016年1-12月GDP初步核算数据 44

图表 7 2016年1-12月GDP同比增长速度 45

图表 8 2015-2017年全国居民消费价格涨跌幅 45

图表 9 2016年12月居民消费价格分类别同比涨跌幅 46

图表 10 2016年12月居民消费价格分类别环比涨跌幅 47

图表 11 2016年12月居民消费价格主要数据 47

图表 12 2015-2017年社会消费品零售总额分月同比增长速度 50

图表 13 2016年12月份社会消费品零售总额主要数据 51

图表 14 2015-2017年固定资产投资(不含农户)同比增速 52

图表 15 2015-2017年固定资产投资到位资金同比增速 54

图表 16 2016年1-12月固定资产投资(不含农户)主要数据 54

图表 17 纯电动、插电式混合动力客车,电动、插电式混合动力货车补助标准 65

图表 18 燃料电池汽车推广应用补助标准(单位:万元/辆) 65

图表 19 2014年主要省份汽车产量分析 93

图表 20 2015年主要省份汽车产量分析 94

图表 21 2016年主要省份汽车产量分析 96

图表 22 2016年上半年国内商用车企业销量排行榜(全榜单) 121

图表 23 2016年我国商用车销量情况预测 123

图表 24 2014-2016年中国商用车市场供给总量分析 123

图表 25 2016年12月商用车分车型产量统计表 123

图表 26 2016年12月商用车分车型产量统计表 124

图表 27 2014-2016年中国商用车市场需求总量分析 125

图表 28 2016年12月商用车分车型销量统计表 125

图表 29 2016年12月商用车分车型销量统计表 126

图表 30 2014-2016年中国商用车市场供需平衡分析 127

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。