我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

医疗器械,是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件;其效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用。

中国医疗器械分类目录

| 编号 | 名称 | 编号 | 名称 |

| 6801 | 基础外科手术器械 | 6826 | 物理治疗及康复设备 |

| 6802 | 显微外科手术器械 | 6827 | 中医器械 |

| 6803 | 神经外科手术器械 | 6830 | 医用X射线设备 |

| 6804 | 眼科手术器械 | 6831 | 医用x射线附属设备及部件 |

| 6805 | 耳鼻喉科手术器械 | 6832 | 医用高能射线设备 |

| 6806 | 口腔科手术器械 | 6833 | 医用核素设备 |

| 6807 | 胸腔心血管手术器械 | 6834 | 医用射线防护用品、装置 |

| 6808 | 腹部手术器械 | 6840 | 临床检验分析仪器 |

| 6809 | 泌尿肛肠手术器械 | 6841 | 医用化验和基础设备器具 |

| 681O | 矫形外科(骨科)手术器械 | 6845 | 体外循环及血液处理设备 |

| 6812 | 妇产科用手术器械 | 6846 | 植入材料与人工器官 |

| 6813 | 计划生育手术器械 | 6854 | 手术室.急救室、诊疗室设备及器具 |

| 6815 | 注射(整形)手术器械 | 6855 | 口腔科设备及器具 |

| 6816 | 烧伤整形科手术器械 | 6856 | 病房护理设备及器具 |

| 6820 | 普通诊察器械 | 6857 | 消毒和灭菌设备及器具 |

| 6821 | 医用电子仪器设备 | 6858 | 医用冷疗、低温、冷藏设备及器具 |

| 6822 | 医用光学器具、仪器及内窥镜设备 | 6863 | 口腔科材料 |

| 6823 | 医用超声仪器及有关设备 | 6864 | 医用卫生材料及敷料 |

| 6824 | 医用激光仪器设备 | 6865 | 医用缝合材料及粘合剂 |

| 6825 | 医用高频仪器设备 | 6866 | 医用高分子材科及制品 |

| 6870 | 软件 | 6877 | 介入器件 |

资料来源:公开资料整理

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自 国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章医疗器械概述 1

1.1 医疗器械的概念及特点 1

1.1.1 医疗器械的定义 1

1.1.2 医疗器械的使用目的 1

1.1.3 医疗器械的行业特点 2

1.2 医疗器械的相关分类 2

1.2.1 医疗器械的分类 2

1.2.2 临床角度的分类 4

1.2.3 医疗器械的分类界定 4

1.3 行业地位及作用分析 6

1.3.1 医疗器械行业地位阐述 6

1.3.2 对经济发展的带动作用 6

1.3.3 在卫生健康事业的作用 6

1.3.4 对科技发展的带动作用 7

第二章2014-2016年国际医疗器械行业分析 8

2.1 2014-2016年国际医疗器械市场格局 8

2.1.1 市场增长动力 8

从增长速度看,全球医疗器械市场年均增长率高于全球GDP增长水平。与此同时,医疗器械产品的国际贸易额增长速度较快,已经成为当今世界发展最快、贸易往来最活跃的工业门类之一。到2015年底全球医疗器械市场规模接近5332亿美元,有许多因素助推医疗器械市场的增长,如新兴市场需求的增加、减少住院时间的需要和老龄化社会的到来,这些都是医疗器械市场增长的潜在动力。

美欧日等发达国家和地区的医疗器械产业发展时间早,国内居民生活水平高,对医疗器械产品的技术水平和质量要求较高,市场需求以最新产品的升级换代为主,市场规模庞大,需求增长稳定。

中国、印度等亚洲国家,以及墨西哥、巴西等拉美国家,俄罗斯等东欧国家的医疗电子设备市场发展较快,设备普及和升级换代的需求同时大量存在,常规医疗电子设备普及率逐步快速提升,高端医疗电子设备产品市场需求量亦保持快速增长。非洲等地区的医疗电子设备市场尚处于初级市场,产品功能单一,设备普及率低于20%,但增长潜力较大。

虽然我国医疗器械产业整体发展较快,但仍无法充分满足国内市场需求,较发达国家仍存在差距。我国整个医疗卫生服务开支占总的GDP 比重为5%左右,而发达国家一般在10%左右,其中美国达到16%;我国医疗器械与药品的消费比例仅约为1:10,而发达国家该比例已经达到约1:1,我国医疗器械产业还存在较大缺口,市场发展空间极为广阔。

医疗器械关系到人类生命健康,在现代社会中不可或缺,该行业已成为现代临床医疗、疾病防控、公共卫生和健康保障体系中最重要的组成部分之一,并形成一个规模庞大、需求稳定的行业。

业内预计未来几年全球医疗器械市场将会以4%~6%的速度增长,由于全球经济衰退,医疗器械市场增长速度在过去的几年里已经开始放缓,不过随着经济的复苏和新兴市场国家中等收入水平消费者对医疗保健服务需求的增长,医疗器械市场将会持续增长。

2.1.2 全球市场规模 9

医疗器械产业上游主要环节为产品设计与研发、原材料供应,中游业务包括外协生产与设备集成,下游是分销商渠道与医疗机构等终端用户。产业链关系如下图所示:

医疗器械产业链

资料来源:公开资料整理

经过长期发展,美国、欧盟、日本等国家医疗器械产业已步入成熟阶段,大型跨国企业通过掌控研发和销售环节,占据价值链关键环节,从而获取较高的利润率。以中国为代表的发展中国家主要从事加工生产,利润率较低。目前中国、巴西等发展中国家正通过自主创新和研发积累,推动本土医疗器械产业向价值链上游转移。

全球主要区域医疗器械行业发展阶段分析

资料来源:公开资料整理

产品研发、设计、分销及品牌建设是医疗器械产业价值链上的关键点,亦是产生行业主要利润的关键环节。产业价值链如以下流程图所示:

医疗器械产业价值链

资料来源:公开资料整理

随着经济的发展、人口的增长、社会老龄化程度的提高,以及人们保健意识的不断增强,全球医疗器械市场需求持续快速增长,医疗器械行业是当今世界发展最快的行业之一。

世界银行数据显示,2014年全球人均医疗卫生支出达到1061.0美元/年,较2001年的506.6美元/年翻了一番。

1995-2014年全球人均医疗卫生支出

| 年份 | 人均医疗卫生支出(美元) |

| 1995年 | 463.8 |

| 1996年 | 470.5 |

| 1997年 | 463.3 |

| 1998年 | 466.9 |

| 1999年 | 483.9 |

| 2000年 | 493.6 |

| 2001年 | 506.6 |

| 2002年 | 535.0 |

| 2003年 | 603.7 |

| 2004年 | 663.9 |

| 2005年 | 708.5 |

| 2006年 | 750.2 |

| 2007年 | 822.9 |

| 2008年 | 895.9 |

| 2009年 | 906.0 |

| 2010年 | 948.2 |

| 2011年 | 1016.6 |

| 2012年 | 1026.1 |

| 2013年 | 1041.9 |

| 2014年 | 1061.0 |

资料来源:世界银行

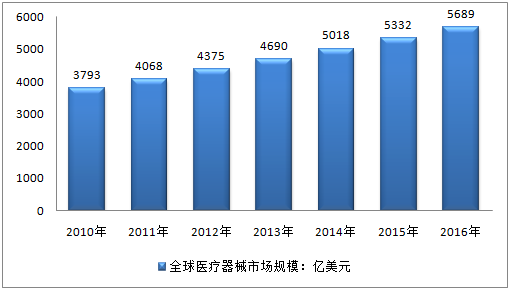

据欧盟医疗器械委员会的统计数字,全球医疗器械市场销售总额已从2010年的3793亿美元迅速上升至2016年的5689 亿美元,全球医疗器械市场增长率超过同期GDP 增幅。

2010-2016年医疗器械行业市场规模

资料来源:欧盟医疗器械委员会

2.1.3 市场发展格局 11

随着核心技术难关的逐步突破,加上人力成本等相对优势,亚洲地区日渐晋升为全球最具发展潜力的市场。以中国、印度为代表的亚洲新兴国家医疗器械行业表现突出,年复合增速甚至超过20%,显著高于发达国家的增长水平。

2016年全球医疗器械公司 TOP 100

| 排名 | 公司 | 销售额(百万美元) |

| 1 | 美敦力(Medtronic) | 28833.00 |

| 2 | 强生 (Johnson & Johnson) | 25137.00 |

| 3 | GE医疗(GE Healthcare) | 17639.00 |

| 4 | 西门子医疗(Siemens Healthineers) | 15020.18 |

| 5 | 康德乐(Cardinal Health) | 12430.00 |

| 6 | 飞利浦医疗 (Philips Healthcare) | 12109.36 |

| 7 | 罗氏诊断(Roche Diagnostics) | 11255.57 |

| 8 | 丹纳赫(Danaher) | 10949.90 |

| 9 | BD医疗(Becton Dickinson) | 9955.00 |

| 10 | 史赛克(Stryker) | 9946.00 |

| 11 | 雅培(Abbott Laboratories) | 9710.00 |

| 12 | 波士顿科学(Boston Scientific) | 7477.00 |

| 13 | 百特国际(Baxter International) | 7218.00 |

| 14 | 欧姆龙(Omron) | 6888.07 |

| 15 | 贝朗医疗(B Braun) | 6802.42 |

| 16 | 捷迈邦美(Zimmer Biomet) | 5997.80 |

| 17 | 圣犹达医疗(St Jude Medical) | 5541.00 |

| 18 | 3M | 5420.00 |

| 19 | 奥林巴斯医疗(Olympus Medical) | 5031.56 |

| 20 | 施乐辉(Smith & Nephew) | 4634.00 |

| 21 | 史密斯医疗(Smiths Medical) | 4507.56 |

| 22 | 爱尔康(Alcon Laboratories) | 3698.00 |

| 23 | 富士(Fujifilm) | 3499.38 |

| 24 | 巴德(CR Bard) | 3416.00 |

| 25 | 费森尤斯医疗(Fresenius Medical Care) | 3345.90 |

| 26 | 赛默飞世尔(Thermo Fisher) | 3243.90 |

| 27 | 瓦里安医疗系统(Varian Medical Systems) | 3099.10 |

| 28 | 泰尔茂(Terumo) | 3004.43 |

| 29 | 豪洛捷(Hologic Inc) | 2832.70 |

| 30 | 登士柏(Dentsply) | 2674.30 |

| 31 | 爱德华生命科学(Edwards Lifesciences) | 2493.70 |

| 32 | 美艾利尔(Alere) | 2463.30 |

| 33 | Intuitive Surgical | 2384.40 |

| 34 | 康乐保(Coloplast) | 2184.20 |

| 35 | 生物梅里埃(bioMerieux) | 2180.62 |

| 36 | 锐珂医疗(Carestream Health) | 2100.00 |

| 37 | Getinge Group | 1906.46 |

| 38 | 泰利福医疗(Teleflex Medical) | 1890.70 |

| 39 | 德尔格(Drager) | 1885.21 |

| 40 | 瑞思迈(ResMed) | 1838.70 |

| 41 | Miraca | 1749.63 |

| 42 | 康维德(Convatec) | 1650.50 |

| 43 | 堀场(Horiba Ltd) | 1412.13 |

| 44 | 医科达(Elekta) | 1330.54 |

| 45 | 日本光电(Nihon Kohden) | 1328.72 |

| 46 | Bio-Rad | 1310.40 |

| 47 | Qiagen | 1281.20 |

| 48 | 爱克发医疗(AGFA Healthcare) | 1219.59 |

| 49 | 蔡司医疗技术(Carl Zeiss Meditec) | 1154.12 |

| 50 | DJO | 1113.60 |

| 51 | 福田电子(Fukuda Denshi) | 968.61 |

| 52 | Integra LifeSciences | 882.73 |

| 53 | 科利耳(Cochlear) | 850.65 |

| 54 | Align Technology | 845.50 |

| 55 | 士卓曼(Straumann) | 831.21 |

| 56 | NuVasive | 811.11 |

| 57 | Grifols | 767.27 |

| 58 | 柯尼卡美能达(Konica Minolta) | 742.84 |

| 59 | CONMED | 719.17 |

| 60 | Myriad Genetics | 695.50 |

| 61 | Greatbatch | 687.79 |

| 62 | 迈心诺(Masimo Corp) | 630.00 |

| 63 | Diasorin | 553.96 |

| 64 | Globus Medical | 544.75 |

| 65 | Guerbet | 542.32 |

| 66 | Merit Medical Systems | 542.15 |

| 67 | Cepheid | 538.60 |

| 68 | 岛津(Shimadzu) | 533.89 |

| 69 | 安络杰(Analogic Corp) | 452.20 |

| 70 | LivaNova | 415.71 |

| 71 | Wright Medical Group | 415.46 |

| 72 | 德康医疗(DexCom) | 400.70 |

| 73 | Orthofix International | 396.49 |

| 74 | Immucor | 389.30 |

| 75 | 滨松(Hamamatsu Photonics) | 377.50 |

| 76 | 纳图斯医疗(Natus Medical) | 375.90 |

| 77 | Cantel Medical | 374.50 |

| 78 | AngioDynamics | 356.97 |

| 79 | Ypsomed | 350.68 |

| 80 | ICU医疗(ICU Medical) | 341.25 |

| 81 | 赛诺秀(Cynosure Inc) | 339.46 |

| 82 | NxStage Medical | 336.12 |

| 83 | Abiomed | 329.52 |

| 84 | 库珀医疗(Cooper Companies Inc) | 309.30 |

| 85 | 远藤制药(Endo Pharmaceuticals) | 302.26 |

| 86 | RTI Surgical | 282.29 |

| 87 | Heartware | 276.84 |

| 88 | Spectranetics | 245.96 |

| 89 | 美国精技(Exactech) | 241.84 |

| 90 | Luminex | 237.71 |

| 91 | Quidel | 196.13 |

| 92 | Accuray | 193.30 |

| 93 | Alphatec | 185.30 |

| 94 | Consort Medical | 179.14 |

| 95 | Cardiovascular Systems | 178.20 |

| 96 | 英维康(Invacare Corp) | 167.50 |

| 97 | Stratec Biomedical Systems | 163.01 |

| 98 | Endologix | 153.61 |

| 99 | Meridian Bioscience | 145.11 |

| 100 | Sectra | 127.30 |

注1:表中所示销售额为各公司2015财政年度或截至2016年12月1日的最近一个财政年度的医疗器械及诊断设备相关收入,单位为百万美元。

注2:排名仅覆盖财务数据对外公开的公司,故财务数据未公开之公司不在此列。

资料来源:公开资料整理

2.1.4 行业专利纷争 16

在制药行业,专利意味着市场独占权。但是在医疗器械行业,拥有专有技术则往往意味着跳入战壕。在器械行业,顶尖公司互相起诉对方专利侵权,希望能在竞争中给对方设置障碍,并给予对方致命一击。有时候,这类战斗无需很多法律程序,可以轻易获胜。但大多数情况,为了获得对自己有利的判决,器械公司往往需要陷入旷日持久的法庭辩论。

医疗器械巨头如强生(Johnson & Johnson)、美敦力(Medtronic)和波士顿科学(Boston Scientific)都有专利案子缠身,其中部分还是积压了好几年的老官司。比方说,强生旗下Ethicon正在躲避来自爱尔兰巨头柯惠(Covidien)的专利侵权攻击,设法保住其在超声外科产品的市场地位。好在在与史赛克(Stryker)旗下DePuy就髋关节植入技术的专利侵权诉讼中,强生取得了暂时的胜利。

但是,其他公司的战斗还在进行中,正奋力扞卫自己的产品。美敦力和爱德华生命科学(Edwards Lifesciences)的战斗就是本年度最值得关注的战斗之一,两家公司为经导管主动脉瓣置换产品(TAVI)的专利互不相让。这场拉锯战最终达成了全球性的和解方案,美敦力将一次性给予对方7.5亿美元,并同意基于Core Valve的销售额给予爱德华生命科学一定比例的销售提成。

美国国会也在今年的专利案中推波助澜,对公司仅仅为获得授权费,并没有实际上的基于这些专利的产品或服务实施的专利案予以打击。今年7月,美国众议院商业、制造业和贸易小组委员会投票批准立法,赋予联邦贸易委员会(Federal Trade Commission)权利,对这类欺诈行为征收罚款,以减少无意义的专利诉讼。

1、强生

2014年,强生在专利战中有得有失:在子公司Ethicon的外科产品诉讼中失利,不过成功地抵挡了髋关节植入和冠脉支架设备的专利侵权案。

2014年6月,爱尔兰医疗器械巨头柯惠在美国康涅狄格州的地区法院提起诉讼,控告强生公司旗下Ethicon Endo-Surgery最新的超声外科产品Harmonic ACE+7侵犯了该公司的三项专利。柯惠还要求法院阻止Ethicon继续生产和销售Harmonic ACE+7设备,并对专利侵权给予赔偿。10月,美国一地方法院作出了支持柯惠的判决,并对强生Ethicon的Harmonic ACE+7给予初步禁令。

不过强生也有胜利。2014年8月,史赛克同意撤销对强生子公司DePuy关于髋关节植入产品的一项专利侵权诉讼。强生与施乐辉(Smith & Nephew)、瑞特医疗(Wright Medical Group)和捷迈公司(Zimmer)一起被史赛克起诉,称它们侵犯了后者“髋臼杯和轴承以及髋臼杯组件”的专有技术。另外三家公司施乐辉、瑞特医疗和捷迈也要求美国地方法院驳回该案。2015年8月强生对 Covidien 公司的外科器械专利案获得部分胜利。美国地方法院法官 Black 去年驳回了 Covidien 公司的诉讼称爱惜康的一项专利是无效的,因为诉讼请求太含糊而不值得法律保护。Black 称 Covidien 公司没有侵犯另一项专利。2015年8 月 7 日上诉法院推翻了无效的判定,并表示问题仍然是 Covidien 公司的产品是否违反爱惜康公司的专利。

当然,强生公司的专利口水战远不止这些。2014年8月,Medinol公司要求美国一地方法院推翻之前的一项决定。这起诉讼是关于强生旗下Cordis的一个目前已不再销售的冠脉支架的专利。Medinol公司最初的诉讼于今年早些时候被法庭驳回,原因是这家公司在发生8年多以后才提起诉讼。但是,Medinol公司声称,2014年5月,美国最高院对Petrella与米高梅(Metro-Goldwyn-Mayer)版权一案的判决,就突破了时间限制。

2、美敦力

树大招风,美敦力最近的专利战无疑是最好的证明。这家巨头今年面临的最大诉讼之一就是它的老对头爱德华生命科学公司就TAVI产品提起的专利诉讼。

2014年4月,美国特拉华州威尔明顿市(Wilmington, DE)一地方法院判决美敦力的CoreValve侵犯了爱德华生命科学的Sapien产品的专利,并支持后者提出的销售禁令。这一判决与之前的两个类似案件的判决一致。2010年,一法院判决美敦力的CoreValve侵犯爱德华生命科学的专利,并需要向后者赔偿7400万美元。今年初,另一美国地方法院要求美敦力向爱德华生命科学赔偿3.94亿美元。这些判决结果都有助于爱德华科学在30亿美元规模的TAVI市场中获得更多份额。

美敦力奋起反击,向一巡回上诉法院提交紧急上诉,以防CoreValve禁令生效。美敦力列举一些下级法院的判决称,该公司的CoreValve产品比爱德华公司的竞争产品更加安全、治疗效果更好。美敦力还指出爱德华公司的同类产品不能用于动脉瓣环大于25mm的患者,因此若禁止该公司的CoreValve,这类患者将无产品可用。

2014年5月,战斗急转直下,美敦力和爱德华生命科学同意达成全球性的和解协议,撤下所有悬而未决的诉讼,并同意在8年里不再互相起诉。美敦力将一次性支付给爱德华公司7.5亿美元,并将基于CoreValve销售额向爱德华公司支付销售提成直至2022年4月。结果宣布后,爱德华生命科学公司的股价跃升10%,和解费大大提升了公司后期收益。

尽管如此,美敦力仍然奋力出击,扞卫其TAVI产品。今年3月,欧洲专利局判定爱德华公司Sapien XT产品的Spenser专利无效并撤销了该专利,允许美敦力在德国销售CoreValve产品。9月,美敦力宣布,CoreValve产品的一项两年期的临床研究结果良好,数据显示,在植入该设备后,只有4.4%的患者经理了中度至重度的瓣周漏。

在其他产品的专利战上,美敦力也取得了胜利,其中包括长达数年的心脏再同步化治疗设备(CRT)。2014年1月,美国最高法院一致决定推翻下级法院的一项决定,称美敦力无需证明其产品没有侵犯Mirowski Family Ventures的2项相关专利。

美敦力已经从Mirowski获得专利授权,但是该公司表示,公司的新型CRT产品没有侵犯Mirowski的专利,因此不需要支付授权费。最高法院以9-0的投票结果一致决定支持美敦力,称美敦力不需要举证以证明其没有侵犯专利,虽然专利持有者和产品制造商之间存在授权协议。2014年10月,最高法院拒绝Mirowski就上述专利提交的上诉。

3、波士顿科学

美敦力不是唯一的一家在专利案上来回拉锯的公司。今年1月,波士顿公司在与Vascular Solutions的专利战中失败,美国一联邦上诉法院重申了对该公司Guidezilla的销售禁令。

这一案件要追溯到2013年,当时Vascular声称该公司的一名前雇员,高级产品经理Sam Rasmussen同时在波士顿科学担任相同职位,帮助推销Guidezilla导管。当年7月,Vascular提起专利侵权上诉并要求禁止波士顿科学在美国和欧洲销售这一产品。

波士顿科学请求暂时不执行判决,等待其向美国联邦巡回法院上诉。法院驳回暂时不执行销售禁令的请求,但接受了关于暂不执行专利侵权的请求。

2014年9月,波士顿科学收到了更多的坏消息。马里兰州蒙哥马利县巡回法院判决波士顿科学侵犯了Mirowski的起搏器专利,要求该公司向后者支付3.09亿美元授权费及其他费用。

而这个案件源于更早的一件案子:Mirowski指控波士顿科学及它旗下Guidant与圣犹达(St. Jude Medical)达成的一项秘密协议,要求波士顿科学支付5.7亿美元的授权费和赔偿金。波士顿科学和Mirowski曾一起起诉圣犹达侵犯了他们的专利,并获得了3.13亿美元赔偿。不过之后发现波士顿科学做了假证,所以赔偿金也打了水漂。

法院最后推翻了原判决,要求波士顿科学赔偿3.77亿美元,并称其中的一项专利无效,这促使该公司拒绝向Mirowski支付授权费。2013年9月,波士顿科学向联邦法院提起上诉,但是2014年法庭将这个案子发回到马里兰州地方法院做进一步的调查。很显然,波士顿科学并不同意法院近期的判决,希望能在之后的审判程序或者上诉中翻盘。

4、百特

有些专利战是艰苦的持久战,比方说百特(Baxter)最近与费森尤斯(Fresenius Medical Care)的法律争端。今年5月,美国最高法院拒绝了百特公司提交的上诉,该公司起诉德国公司费森尤斯在2003年侵犯了其肾透析设备的专利。2012年百特曾赢得了胜利,当时法庭判决费森尤斯赔偿其2400万美元。但是一年之后,美国专利和商标局撤销了百特的专利,促使联邦法院收回了判决。

百特决定上诉,要求美国最高法院决定在专利纠纷期间是否遵照专利和商标局的意见。一些器械巨头如美敦力等鼓励最高院接受这个案子。但是最后证明百特是白花气力,美国联邦巡回法院仍旧维持了原判决。

5、飞利浦

对飞利浦(Philips)来说, 2014年该公司完成了重组,并增加了新产品线。但是10月份,这家公司还是被专利侵权案所困扰,并在与Masimo的战斗中失利,需赔偿4.66亿美元。

经过为期两周的庭审,美国特拉华州威尔明顿市的一陪审团认定飞利浦的指尖脉搏血氧仪侵犯了Masimo的2个专利。飞利浦认为这些专利无效,因为它们并没有被合适地记录下来,而且这个技术是很明显的。但是由8人组成的陪审团不同意,要求飞利浦支付赔偿。飞利浦对此判决相当不满,表示将提出上诉。

这桩案子要追溯到2009年。当时Masimo起诉飞利浦在美国马萨诸塞州安多弗(Andover, MA)的分部,指控后者进口的血氧仪侵犯了该公司的两项美国专利,要求赔偿6.5亿美元。飞利浦反击,称Masimo的产品侵犯其一项专利,要求对方支付1.69亿美元赔偿金。

6、诊断公司:Illumina、Ariosa和Sequenom

在竞争日益激烈的产前诊断市场,要保持领头羊的位置是需要高超的技巧的。最近的市场研究报告预测,到2019年这个产业有望增长到36亿美元,未来4年间产前诊断的需求会翻三倍。因此,诊断行业中重量级的公司,如Illumina、Sequenom和Ariosa为了扞卫自己的那块蛋糕斗争惨烈。

Illumina起诉Ariosa Diagnostics侵犯了它的无创产前检测技术专利。Illumina的子公司Verinata Health向美国北加利福尼亚地方法院提交了诉讼,起诉Ariosa的Harmony产前检测产前侵犯了它的一项专利。Harmony对DNA特定区域进行数字化分析,可更有效地筛查唐氏综合征和其他胚胎发育异常。而Illumina相类似的产前检测产品也基于同样的方法来检测染色体畸变。

这已经不是两家公司第一次交手。Illumina之前曾在北加利福尼亚地方法院起诉Ariosa侵犯其两项专利,法庭判决支持Illumina。

但是Illumina并没有赢得所有战斗的胜利。美国专利和商标局裁定,支持Sequenom有关DNA测序的4项专利。Sequenom和Illumina两家公司均使用这一技术用于产前诊断,筛查染色体异常,如唐氏综合征。但Sequenom称,这些专利来自于香港中文大学,它已获得授权使用,可以替代Illumina/Verinata Health的技术。Sequenom计划利用专利局的这一裁定来支持其正在进行的专利侵权诉讼。

2.1.5 行业热点分析 21

“十二五”期间,卫生与健康领域获得国家科技奖励194项。医学科技论文总量跃居全球第二位,医药类国际专利申请量居世界第三位。在医疗器械研发方面,多项关键生物医用材料和医疗设备打破国外垄断。

近年来,我国科技创新取得了很多重要的成果,除了屠呦呦首获诺贝尔奖,吴孟超、王忠诚、王振义三位医学家还获得国家最高科学技术奖,在西非埃博拉出血热疫情防控中,我国自主研发的诊断试剂、生物安全实验室等为实现“打胜仗、零感染”目标提供了重要技术保障,在世界面前展示了卫生领域的“中国力量”。

值得注意的是,在新药创制方面,我国50多个新专利到期药物实现了国产化;在中医药振兴方面,传统中医药理论研究不断深入,一批科技含量高、市场价值高的中药得到二次开发,国际化进程加速推进;在创新体系建设方面,基本建成“高等院校与科研院所知识创新、企业技术创新、医疗卫生机构转化创新”相结合的卫生与健康协同创新体系。

要发挥医疗卫生机构和技术人员医学创新主体作用,增强知识产权保护意识,在建立评价方法和标准体系方面深入研究,建设国家卫生与健康科技成果信息平台,促进技术交易与知识产权保护。

现代科学技术的竞争,谁掌握了标准权,谁就赢得了话语权,抢得发展先机。否则,即使掌握了核心技术,也占领不了价值链的高端,而沦为原材料出口国或生产地,让人家拿走了高额利润。

2.1.6 行业整合加速 22

2016年,投资和并购交易非常频繁,动辄千万甚至过亿的交易额不计其数,这些都反映了医疗行业正处于一个蓬勃的发展阶段。

2011-2016年医械并购收购一览(部分)

| 企业名称 | 主要产品及服务领域 | 投资方 | 投资方式 | 投资金额 |

| Synthes | 骨折,创伤治疗 | Johnson&Johnson | 收购 | 213亿美元 |

| Beckman-Coulter | 实验室设备 | Danaher Corp | 收购 | 68亿美元 |

| CambridgeSoft Corporation | 化学软件 | PerkinElmer | 收购 | 2.2亿美元 |

| 深圳深科 | 输注泵生产商 | Mindray | 控股 | 金额不详 |

| Medison | 彩超制造商 | Samsung | 增资控股 | 金额不详 |

| Applied Precision | 细胞成像产品 | GE Healthcare | 收购 | 金额不详 |

| Labtronics | 实验室设备 | PerkinElmer | 收购 | 金额不详 |

| Dexela | X射线检测和服务 | PerkinElmer | 收购 | 金额不详 |

| Sectra | 乳房摄片设备业务 | Philips | 收购 | 1亿美元 |

| Hyssen | IVD仪器和试剂 | Mindray | 控股 | 金额不详 |

| 广州慧通 | 医疗卫生行业信息化 | Kingdee | 并购 | 1.2亿元 |

| Micronics | POCT等 | Sony | 收购 | 金额不详 |

| 镇江康利 | 一次性注射 | 鱼跃医疗 | 股权收购 | 200万元收购20%股权,并增资1000万 |

| Nexue | POCT等 | Samsung | 收购 | 金额不详 |

| Caliper Life Sciences | 成像和诊断公司 | PerkinElmer | 收购 | 约6亿美元 |

| Physio-Control(Medtronic) | 心脏除颤器等 | Bain Capital | 收购 | 4.87亿美金 |

| eBioscience | 流式细胞仪和免疫试剂 | Affymetrix | 收购 | 3.30亿美元 |

| Sonosite | 便携彩超 | Fujifilm | 收购 | 9.95亿美元 |

| Alcon | 眼科药品和器械 | Novartis AG | 收购 | 393亿美元 |

| 苏州华佗医械、信阳中原医械 | 针灸针等 | 鱼跃医疗 | 收购 | 约1300 万元 |

| 杭州格林蓝德 | PACS/RIS | Mindray | 控股 | 金额不详 |

| 长沙天地人生物 | 微生物分析仪及试剂 | Mindray | 控股 | 金额不详 |

| 柯惠医疗 | 美敦力 | 收购 | 429亿美元 | |

| 赛默飞世尔 | Life Technologies Corp. (Carlsbad, CA) | 收购 | 136亿美元 | |

| CRISI医疗系统公司 | BD | 收购 | 金额不祥 | |

| Advanced Uro-Solutions公司 | 研发和生产膀胱控制疾病神经调控治疗系统(NURO系统) | 美敦力 | 并购 | 金额不祥 |

| CORDIS | 心脏和血管医疗设备 | 康德乐 | 收购 | 19.44亿美元 |

| 远腾国际(Endo international) | 男性保健和前列腺保健业务 | 波士顿科学(Boston Scientific) | 收购 | 16.5亿美元 |

| 昂飞芯片 | 赛默飞 | 收购 | 13亿美元 | |

| Physio-Control | 除颤器 | Stryker | 收购 | 12.8亿美元 |

| 东芝医疗系统子公司 | 图像诊断 | 佳能 | 收购 | 62亿美元 |

| NeuWave | 软组织微波消融技术 | 强生 | 收购 | 5500万美元 |

| 圣犹达 | 心脏和神经系统设备 | 雅培 | 收购 | 250亿美元 |

| NEO NewOncology AG | 分子诊断 | 西门子 | 收购 | 金额不祥 |

| 施乐辉 | 妇科医疗技术 | 美敦力 | 收购 | 3.5亿美元 |

| LDR Holding | 脊柱手术过程创新性技术 | Zimmer Biomet | 收购 | 10亿美元 |

| Phagenesis | 吞咽困难的创新疗法 | 雀巢公司 | 收购 | 1.3亿美元 |

| Cepheid | 分子诊断 | Danaher | 收购 | 40亿美元 |

| 雅培 | 眼科业务 | 强生集团 | 收购 | 43亿美元 |

资料来源:公开资料整理

BD公司收购CRISI医疗系统公司深化布局注射安全等领域

2015年3月5日,全球领先的医疗技术公司BD于3月2日(美国纽约时间)宣布收购CRISI医疗系统公司(简称CRISI)。CRISI是一家总部位于美国圣地亚哥的医疗技术公司,致力于改善静脉注射药物的安全性和给药流程。此次收购进一步巩固了BD在帮助解决可预防性用药错误、改善医疗服务效率方面的行业地位。

美敦力收购膀胱控制治疗系统公司

2015年3月5日从美敦力公司获悉,该公司已并购Advanced Uro-Solutions公司。后者位于美国田纳西州,是一家私人所有的研发和生产膀胱控制疾病神经调控治疗系统(NURO系统)的公司。美敦力计划在未来12个月内在美国市场推出NURO系统。

康德乐19.44亿美元现金收购CORDIS

2015年3月3日,康德乐宣布将斥资19.44亿美元现金(大约15.94亿美元税收利益净现值)收购CORDIS。CORDIS为美国强生公司旗下公司,是全球领先的心脏和血管医疗设备制造商。此次收购将采用10亿美元新优先无担保债券和现有现金相结合的融资方式。

波士顿科学16.5亿美元收购远藤男性保健业务

2015年3月4日,波士顿科学(Boston Scientific)宣布,将以16.5亿美元收购远腾国际(Endo international)旗下美国医疗系统(American Medical Systems,AMS)的泌尿外科产品组合,包括男性保健和前列腺保健业务,按不包括女性保健业务。该笔交易预计将于2015年第三季度完成。这也是波士顿科学自2006年270亿美元收购心脏设备制造商盖丹特(Guidant)之后近10年来首笔大型并购交易。

赛默飞以超50%市值收购全球最牛基因芯片公司

2016年1月8日赛默飞世尔科技公司(Thermo Fisher)宣布,经该司董事会同意,以每股14美元现金的价格,合计金额高达13亿美元收购著名的芯片制造商——昂飞芯片(Affymetrix,也有译作艾菲矩阵)。此次收购将加强赛默飞世尔在生物科学的领导地位,并为其在遗传领域提供新的临床研究机会和应用市场。Affymetrix公司的产品将助力公司快速拓展流式细胞仪市场,同样借助赛默飞的全球商业联系,这些产品将服务于更多客户。

2016年2月2日Stryker 27.8亿美元收购SageProducts

Stryker Corp.公司宣布以全部27.8亿美元现金形式从MADIson Dearborn Partners收购SaGEProducts,旨在加强对更多的病人提供全方位的医疗器械设施服务。被收购Sage公司提供口腔医疗护理,皮肤再生及保护,病人清洁护理、安装及定位足部医疗器械服务等。两家公司在产品生产上完全互补,尤其是在急需的感染科领域。

Stryker将以12.8亿美元收购除颤器制造商

2016年2月16日美国著名骨科医疗公司Stryker Corp宣布,将以12.8亿美元的现金从私募股权公司贝恩资本(Bain Capital)收购除颤器制造商Physio-Control国际公司(Physio-Control International Inc.)。该交易预计第二季度初完成,并且将有助于Stryker的盈利增长。

佳能62亿美元中标 收购东芝医疗系统子公司

2016年3月8日日本佳能公司打败富士胶片公司,最终以62亿美元的价格买下东芝的医疗系统子公司。东芝医疗系统曾为东芝优质子公司,主要从事核磁共振成像仪(MRI)、X射线检查仪等医疗器械的制造销售。对于此次收购东芝医疗系统,佳能表示今后将充分运用东芝医疗拥有的图像诊断等技术,加强医疗业务,还将瞄准开拓相关新领域,探讨进一步的并购。

强生5500万美元收购医疗器械公司NeuWave

2016年3月强生公司宣布,将以5500万美元收购医疗器械开发商NeuWave公司,用于获取后者开发的软组织微波消融技术。而这一技术目前已经在全美一半的顶尖癌症治疗中心得以普及。

雅培250亿美元收购圣犹达

2016年4月28日雅培制药公司宣布已同意以大约250亿美元的价格收购医疗设备制造商圣犹达医疗公司(St. Jude Medical),以加强其心脏和神经系统设备业务。并购后雅培规模直逼强生医疗和美敦力。

西门子医疗宣布收购分子诊断公司 NEO

2016年4月西门子宣布收购NEO NewOncology AG 公司。这个诊断公司开发和销售分子异常诊断平台NEO,它提供了对癌症患者的靶向治疗药物的选择医师的决策支持. 得益于此,西门子Healthineers 对于肿瘤分子诊断可以挖掘也更快速增长。

施乐辉3.5亿美元出售妇科医疗技术给美敦力

2016年5月18日英国施乐辉医疗公司(Smith & Nephew)宣布,将把旗下妇科医疗技术业务出售给美敦力公司(Medtronic),售价3.5亿美元。

ZimmerBiomet 10亿美元收购LDR Holding

2016年6月7日Zimmer Biomet 宣布收购专注为脊柱手术过程开发创新性技术的法国公司LDRHolding,以增强其脊柱业务的创新和增长,交易价值约10亿美元。

雀巢布局医疗:1.3亿美元收购医疗器械公司

2016年9月1日雀巢公司公布了收购英国医疗器械公司Phagenesis的消息。Phagenesis专注于吞咽困难的创新疗法。Phagenesis成立于2007年,这家公司号称自己的疗法治本,而不仅仅是治标。公司总裁Reinhard Krickl表示,通过言语治疗的传统方法要几周甚至几个月才会见效,而Phagenesis的革命性的新疗法只需几天。雀巢的这笔投资将会加速Phagenyx的研发。

Danaher40亿美元收购分子诊断公司Cepheid

2016年9月5日美国工业及医疗设备制造商丹纳赫(Danaher)集团宣布,已同意以40亿美元(含债务)收购硅谷高科技分子诊断公司Cepheid。Cepheid是一家创新分子诊断产品供应商,提供从床旁检测(POCT)到医院中心实验室所能用到的分子诊断设备和配套耗材,拥有覆盖多种传染性疾病和肿瘤检测的解决方案。

强生集团43亿美元收购雅培眼科业务

2016年9月17日美国制药巨头强生公司(Johnson & Johnson)公司宣布将以43亿美元的价格收购美国制药公司Abbott Medical Optics。该公司之前是美国AbbottLaboratories研究所的全资子公司。Abbott Medical Optics主要的业务在于眼科用药和眼科手术技术方面。

强生已经成为世界上规模最大,最具综合性、业务分布范围最广的医疗保健企业,业务涉及消费品、制药、医疗器材三大领域。近年来通过整合并购,在医疗孵化器、智能医疗、移动医疗、医疗大数据、医械及制药等领域进行战略布局。目前,强生家族拥有全球第六大消费品公司,全球最具综合性的医疗器材公司,全球第六大生物技术公司,全球第五大制药公司,总部位于美国新泽西州的新布仑兹维克,在全球60个多国家拥有超过265家子公司,雇员近126,500名。

2.1.7 市场发展预测 28

一、世界医疗器械工业发展预测

业内预计未来几年全球医疗器械市场将会以4%~6%的速度增长,由于全球经济衰退,医疗器械市场增长速度在过去的几年里已经开始放缓,不过随着经济的复苏和新兴市场国家中等收入水平消费者对医疗保健服务需求的增长,医疗器械市场将会持续增长。随着技术的不断进步和下游需求的推动,预计到2023年全球医疗器械市场规模将达到7763亿美元。

2017-2023年全球医疗器械行业市场规模预测

资料来源:智研数据中心整理

二、世界医疗保健手持设备市场规模扩张

未来的可穿戴设备如今天的智能手机,将改变人们的生活方式。可穿戴设备(WearableDevices)是把传感器、无线通信、多媒体等技术嵌入人们眼镜、手表、手环、服饰及鞋袜等日常穿戴中而推出的设备,可以用紧体的佩戴方式测量各项体征。例如晨练时,有鞋子计算运动的距离和消耗的卡路里,有眼镜拍摄看到的风景,有蓝牙耳机监测血氧含量。可穿戴技术即将大规模进入普通人的生活,进入生活的每一个角落,将为人类带来重大的科技变革。5年前很少有人想到,智能手机将取代电脑,成为男女老少上网的必备品;正如今天很少有人相信,可穿戴设备可能成为下一个智能手机,改变人类的生活方式,带来下一个十年的重大投资机会。

可穿戴设备为电子产品沿着智能型和便携性两个维度发展的产物

资料来源:公开资料整理

可穿戴设备为移动网络新的入口,将引领个人局域网的全面升级。可穿戴设备之所以吸引人,是因为它可以使人类脱离电脑和智能手机的限制,催生新的移动网络入口。目前,依赖于智能手机的移动网络还比较局限,智能手机不但充当联网服务器,还充当输入和输出终端;而可穿戴设备的推出将改变这一状况,今后智能手机仅充当联网服务器,而可穿戴设备将成为移动网络输入和输出终端,可以解放双手,让人们随时随地接入互联网。例如,通过智能手表自动输入人体健康状态和运动状态,通过智能眼镜输出视觉效果极佳的3D画面,人们的生活、工作、娱乐体验将迎来革命性的变化。三星可穿戴设备GalaxyGear于2013年9月25日正式登陆中国并与全球同步销售,将引领市场对可穿戴技术百亿美元的市场空间,即将进入爆发期。1)2014年全球可穿戴设备出货量达到1亿台,而2018年将达到3亿台,按平均每台42美元的出货价格计算,2018年全球可穿戴设备销售规模将达到120亿美元;2)未来5年可穿戴设备行业将进入爆发和普及期,预计2018年全球可穿戴设备出货量将达到4.85亿台,对应销售规模为190亿美元;3)瑞士信贷的预测更为乐观:未来2-3年,可穿戴技术市场规模将由现有30-50亿美元增长至300-500亿美元。

可穿戴设备具有免提、随时开启、警示、环境识别、可拓展等多种特性

资料来源:公开资料整理

医疗是可穿戴设备最具前景的应用领域(其次是健身和娱乐);Ahadome预测可穿戴技术在医疗保健领域至少占可穿戴设备的50%份额。可穿戴设备将为医疗器械行业带来一场革命(微型化—便携化—可穿戴化),不但可以随时随地监测血糖、血压、心率、血氧含量、体温、呼吸频率等人体的健康指标,还可以用于各种疾病的治疗,如电离子透入贴片可以治疗头痛,智能眼镜可以帮助老年痴呆症患者唤起容易忘记的人和事,GoogleGlass可以全程直播外科手术等。根据相关数据,2012年中国可穿戴医疗设备市场规模为4.2亿元,2015年这一市场达到12亿元,2017年将达到47.7亿元,年复合增长率达60%。

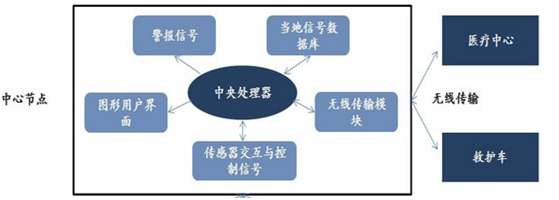

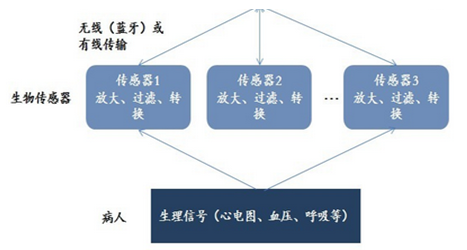

可穿戴医疗设备可以通过传感器采集人体的生理数据(如血糖、血压、心率、血氧含量、体温、呼吸频率等),并将数据无线传输至中央处理器(如小型手持式无线装臵等,可在发生异常时发出警告信号),中央处理器再将数据发送至医疗中心,以便医生进行全面、专业、及时的分析和治疗。

可穿戴医疗设备可以用于检测人体各项生理数据

资料来源:公开资料整理

血糖无创连续监测技术:现有血糖连续监测产品主要通过皮下间质液测量血糖浓度。即利用汗液、唾液等人体渗出液,通过计算血糖浓度与渗出液中葡糖糖浓度的相关性测量血糖。其中,美国Medtronic公司最先推出获得FDA批准的血糖实时连续监测系统(CGM)。该系统由可丢弃式连续血糖检测探头、射频发射器和接收显示器组成。探头可通过细小金属丝贴在患者腹部(金属丝极其细小,刺入速度极快,无疼痛感),连续工作3天,每10秒对皮下间质液里的葡萄糖浓度进行测量,所得的信息通过无线方式传到接收器上,接收器每5分钟对所得数据进行均值处理,然后将其转换为血糖值储存下来。这种方法每天采集到的信息量是指血测试法的100多倍。另外,由美国Spectrx公司开发的血糖测试仪则是用激光在皮肤角质层上开启一列微孔(也无疼痛感),然后由特制传感器收集间质液并测量分析出血糖值。

血压的无创连续监测技术:1)通过桡动脉脉搏幅值来确定血压值。新加坡健资国际私人有限公司开发的腕表式连续每博血压测量仪就是使用了该方法,其准确性已经得到了ESH和AAMI的临床验证。美国Medwave公司开发的Vasotrac腕式血压测量仪则是通过周期性地在桡动脉上加压和减压来确定血管零负荷状态,并在该状态下通过脉搏波动的幅值中提取的其他参数来确定血压值。该技术不能实现每搏连续测量,且需要专业人员辅导,并在手腕处施加一定压力,因此便利性仍然不高。2)通过脉搏波传速来确定血压值。即利用生物电极和光电传感器来测量脉搏波传速,并利用血压测量金标准对传速与动脉血压关系校准,确定血压值。此外,研究人员还试图将体重及臂长等参数引入计算过程,提高精度。此种传感器的优势是设计简单,成本较低,可在PDA、手机和手表等多种载体上使用。3)通过每搏血容积变化来确定动脉血压值。借助光电传感器测量每搏血容积变化量,通过流体静力学及血容量变化量与经皮压力之间的关系确定平均血压值,该技术还在研发阶段。

血氧的无创连续监测技术:通过红外线测量血氧饱和度。血氧饱和度即血液中氧合血红蛋白与全部血红蛋白容量的百分比,是重要的生理参数,对于呼吸系统疾病患者的长期监测意义重大。可以用附着在耳垂、脚趾或手指上的脉冲血氧计测量血氧饱和度。脉冲血氧计测量血氧的原理是:氧合血红蛋白可以允许较多的红光通过并吸收较多的红外光,非氧合血红蛋白则反之,可以允许较多的红外光通过并吸收较多的红光。脉冲血氧计通常附着在使用者的耳垂、脚趾或手指上测量血氧饱和度。美国SPOMedical公司推出的“血氧手表”可在使用者睡眠过程中监视其血氧饱和度,降低睡眠窒息症患者在夜间呼吸阻碍的危险。

2.2 美国 32

2.2.1 行业政策法规 32

2.2.2 市场发展状况 36

2.2.3 重点区域分析 37

2.2.4 产品消费税拟废除 38

2.2.5 市场发展前景 39

2.3 欧盟 39

2.3.1 产业发展概况 39

2.3.2 市场持续增长 41

2.3.3 加强产品监管 41

2.3.4 实施认证新规实施 43

2.4 日本 45

2.4.1 医疗器械市场发展概况 45

2.4.2 日本企业布局中国市场 47

2.4.3 电器巨头拓展医械市场 48

2.4.4 制定医疗器械行业计划 48

2.4.5 成立医疗器械产业基金 49

2.4.6 机器人成为医疗器械 50

2.5 印度 51

2.5.1 行业发展规模 51

2.5.2 市场特点分析 51

2.5.3 行业促进政策 52

2.5.4 市场发展动力 53

2.5.5 产品进口要求 53

2.5.6 市场规模预测 58

2.6 其他 60

2.6.1 中东地区 60

2.6.2 新加坡 62

2.6.3 越南 62

2.6.4 韩国 63

2.6.5 俄罗斯 68

2.6.6 以色列 69

2.6.7 巴西 71

2.6.8 尼日利亚 73

第三章2014-2016年中国医疗器械行业发展环境分析 76

3.1 宏观经济环境 76

3.1.1 国内生产总值 76

3.1.2 工业运行情况 79

3.1.3 固定资产投资 85

3.1.4 消费品市场 90

3.1.5 对外经济贸易 94

3.1.6 宏观经济预测 96

3.2 社会需求环境 98

3.2.1 人口规模及结构 98

3.2.2 老龄化问题现状 100

3.2.3 居民收入水平 101

3.2.4 医保体系完善 103

3.3 医疗行业环境 106

3.3.1 医疗卫生资源 106

3.3.2 医疗卫生需求 107

3.3.3 医药工业增加值 107

3.3.4 医药工业投资额 108

第四章2014-2016年中国医疗器械行业分析 110

4.1 中国医疗器械行业发展综述 110

4.1.1 行业基本特征 110

4.1.2 产业链情况 110

4.1.3 行业区域分布 111

4.2 2014-2016年中国医疗器械行业运行状况分析 113

4.2.1 行业运行综况 113

4.2.2 市场销售规模 116

4.2.3 经营企业数量 116

4.2.4 注册产品审批情况 117

4.2.5 行业盈利状况 130

4.3 2014-2016年中国医疗器械市场发展热点 132

4.3.1 资本市场火热 132

4.3.2 基层市场需求 134

4.3.3 高端市场需求 135

4.3.4 家用产品需求 135

4.3.5 融资租赁需求 136

4.4 2014-2016年中国医疗器械市场发展格局 136

4.4.1 产品销售渠道 136

4.4.2 企业竞争格局 137

4.4.3 中外企业竞争 139

4.4.4 区域发展格局 140

4.5 2014-2016年中国医疗器械行业进出口状况 142

4.5.1 2014年医疗器械进出口状况 142

4.5.2 2015年医疗器械进出口状况 142

4.5.3 2016年医疗器械出口状况 143

4.5.4 医疗器械外贸动态分析 144

4.5.5 跨境电商下的机遇及挑战 147

4.5.6 中国医疗器械进出口形势 148

4.5.7 中国企业海外市场拓展战略 148

4.6 医疗器械行业技术发展分析 153

4.6.1 国际技术水平分析 153

4.6.2 国内技术水平分析 153

4.6.3 技术研发存在问题 154

4.6.4 政策支持技术方向 156

4.6.5 技术发展趋势分析 156

4.7 医疗器械行业发展中存在的问题 157

4.7.1 医疗器械行业各环节中的问题 157

4.7.2 医疗器械行业发展的制约因素 158

4.7.3 国产医疗器械缺乏国际竞争力 159

4.7.4 医疗器械行业亟待政策扶持 159

4.7.5 本土医疗器械企业研发难题 161

4.7.6 我国医疗设备缺乏创新能力 162

4.8 促进中国医疗器械产业发展的策略 163

4.8.1 欧美管理机制对我国的启示 163

4.8.2 利用创新推动行业降本增效 167

4.8.3 加快医疗器械产业发展措施 169

4.8.4 推动医疗器械行业改革创新 170

4.8.5 医疗器械产业发展壮大战略 171

第五章中国医疗仪器设备及器械制造行业财务状况 173

5.1 中国医疗仪器设备及器械制造行业经济规模 173

5.1.1 销售规模 173

5.1.2 利润规模 173

5.1.3 资产规模 174

5.2 中国医疗仪器设备及器械制造行业盈利能力指标分析 174

5.2.1 行业亏损面 174

5.2.2 销售毛利率 175

5.2.3 成本费用利润率 175

5.2.4 销售利润率 176

5.3 中国医疗仪器设备及器械制造行业营运能力指标分析 176

5.3.1 应收账款周转率 176

5.3.2 流动资产周转率 177

5.3.3 总资产周转率 177

5.4 中国医疗仪器设备及器械制造行业偿债能力指标分析 178

5.4.1 资产负债率 178

5.4.2 利息保障倍数 178

5.5 中国医疗仪器设备及器械制造行业财务状况综合评价 179

5.5.1 综合评价 179

5.5.2 经济因素分析 179

第六章2014-2016年医疗诊断、监护及治疗设备制造行业分析 181

6.1 医疗诊断、监护及治疗设备制造行业运行概况 181

6.1.1 行业规模分析 181

6.1.2 行业供给分析 181

6.1.3 行业需求分析 182

6.1.4 对外贸易规模 183

6.1.5 行业运行特点 183

6.2 超声诊断仪器 184

6.2.1 超声诊断概述 184

6.2.2 超声诊断类型 184

6.2.3 超声诊断仪简述 184

6.2.4 全球超声诊断进出口分析 186

6.2.5 超声诊断设备市场特征 188

6.2.6 彩色超声诊断设备市场空间 190

6.2.7 超声诊断设备市场前景可观 191

6.3 CT机 192

6.3.1 CT机概述 192

6.3.2 CT机发展史 192

6.3.3 全球CT机市场规模 193

6.3.4 欧盟CT机市场分析 195

6.3.5 美国CT机市场分析 195

6.3.6 日本CT机市场分析 196

6.3.7 中国CT机市场发展综述 197

6.4 磁共振成像装置(MRI) 201

6.4.1 磁共振成像 201

6.4.2 磁共振成像的发展历程 201

6.4.3 国外磁共振成像仪技术进展 202

6.4.4 中国磁共振成像仪行业综况 207

6.4.5 中国磁共振成像仪技术进展 210

6.4.6 本土磁共振成像仪企业发展形势 211

6.4.7 磁共振成像仪产业的问题及对策 212

6.5 监护产品 212

6.5.1 监护仪基本介绍 212

6.5.2 全球监护仪市场规模及格局 213

6.5.3 中国医疗监护仪市场状况 214

6.5.4 我国医疗监护仪市场格局 215

6.5.5 医疗监护仪市场前景预测 215

6.5.6 监护产品信息化趋势分析 216

6.6 呼吸机 218

6.6.1 呼吸机介绍 218

6.6.2 全球呼吸机市场分析 219

6.6.3 中国呼吸机市场规模 221

6.6.4 中国呼吸机市场供需状况 223

6.6.5 中国呼吸机市场贸易分析 224

6.6.6 我国呼吸机市场存在的问题 224

6.6.7 呼吸机市场投资价值分析 225

6.7 内窥镜技术与产品 225

6.7.1 电子内窥镜工作原理 225

6.7.2 医疗用内窥镜应用分析 226

6.7.3 中国内窥镜行业综述 226

6.7.4 中国内窥镜进出口状况 229

6.7.5 新型防护内窥镜研制成功 229

6.7.6 医用硬性内窥镜发展建议 230

6.7.7 中国内窥镜行业展望 232

6.8 其他类型产品 233

6.8.1 理疗技术设备 233

6.8.2 高端生化分析仪 235

6.8.3 激光医疗器械 236

第七章2014-2016年口腔科用设备及器具制造行业分析 240

7.1 基本定义及概述 240

7.1.1 口腔科设备定义及分类 240

7.1.2 口腔科用设备发展史 240

7.1.3 牙科设备及器具 242

7.1.4 牙科设备的发展历程 244

7.2 口腔科用设备和器械市场运行分析 248

7.2.1 行业发展因素 248

7.2.2 行业规模及供需 248

7.2.3 行业运行特点 249

7.2.4 行业发展方向 250

7.2.5 未来发展格局 251

7.3 口腔科用器械的问题及对策 252

7.3.1 口腔器械污染感染情况 252

7.3.2 口腔器械消毒灭菌的问题 252

7.3.3 口腔器械消毒与灭菌方法 253

7.3.4 口腔科用器械的管理对策 254

第八章2014-2016年假肢、人工器官及植(介)入器械制造行业分析 257

8.1 假肢 257

8.1.1 行业发展历程 257

8.1.2 国内产品开发技术突破 259

8.1.3 动力外骨骼研究状况 260

8.1.4 3D打印技术应用 261

8.1.5 美国智能技术突破 262

8.2 人工器官 263

8.2.1 人工器官概述 263

8.2.2 我国人工骨市场发展状况 263

8.2.3 我国人工关节行业发展状况 266

8.2.4 我国人工血管市场发展状况 268

8.2.5 我国人工心脏瓣膜市场状况 271

8.2.6 我国人工皮肤产业化发展状况 272

8.2.7 我国人工肝项目研究开发情况 272

8.3 植(介)入器械 273

8.3.1 产业链构成情况 273

8.3.2 企业格局分析 276

8.3.3 行业出口规模 278

8.3.4 技术研发进展 279

8.3.5 行业政策环境 281

8.3.6 行业发展建议 283

8.3.7 行业前景展望 284

第九章2014-2016年其他医疗设备及器械制造行业分析 285

9.1 2014-2016年一次性医疗器械市场综况 285

9.1.1 一次性医疗器械概述 285

9.1.2 全球一次性医疗器械市场规模 285

9.1.3 中国一次性医疗器械产业现状 286

9.1.4 高值一次性医疗器械浪费难题 286

9.1.5 一次性医疗器械发展方向分析 287

9.1.6 一次性无菌医疗器械市场前景 288

9.2 2014-2016年注射器市场分析 288

9.2.1 全球一次性注射器市场发展概况 288

9.2.2 全球胰岛素注射器产品发展方向 290

9.2.3 中国一次性注射器行业发展现状 291

9.2.4 中国一次性注射器市场空间分析 291

9.2.5 一次性注射器高端产品开发状况 292

9.2.6 一次性注射器出口障碍及措施 292

9.2.7 预充式注射器市场发展形势剖析 293

9.2.8 无针注射器研发进展及前景 296

9.3 2014-2016年家庭医疗器械市场分析 297

9.3.1 市场发展特点 297

9.3.2 市场状况分析 299

9.3.3 家用除颤器市场格局 300

9.3.4 营销及品牌策略 301

9.3.5 市场热点分析 315

9.3.6 市场前景预测 317

第十章2014-2016年中国主要省市医疗器械市场分析 318

10.1 广东省 318

10.1.1 行业监管新政 318

10.1.2 行业规模分析 319

10.1.3 产业竞争优势 319

10.1.4 进口规模及特点 321

10.1.5 广州市产业规模 321

10.1.6 深圳市产业规模 322

10.2 上海市 323

10.2.1 行业发展规模 323

10.2.2 产品进口情况 323

10.2.3 相关政策利好 325

10.2.4 企业监督管理 326

10.2.5 企业监管现状 327

10.2.6 行业发展方向 328

10.3 北京市 329

10.3.1 行业规模分析 329

10.3.2 产业优劣势分析 329

10.3.3 打造高端产业园 330

10.3.4 试水第三方物流 331

10.3.5 加强企业监管 334

10.4 江苏省 335

10.4.1 产业发展现状 335

10.4.2 试点委托储运 335

10.4.3 苏州市产业发展成就 338

10.4.4 宿迁市行业现状及部署 339

10.4.5 武进成重点出口基地 339

10.5 浙江省 340

10.5.1 产业政策支持 340

10.5.2 产品质量规范 341

10.5.3 首台国产MRT 342

10.5.4 推进行业提升 342

10.5.5 企业投资动态 343

10.6 其他省市 344

10.6.1 河南省 344

10.6.2 辽宁大连 344

10.6.3 四川成都 345

10.6.4 江西南昌 345

第十一章2014-2016年中国医疗器械市场销售分析 347

11.1 医疗器械企业的销售理论概述 347

11.1.1 销售力 347

11.1.2 销售方式 347

11.1.3 市场管理 347

11.1.4 销售政策 348

11.1.5 团队建设 349

11.1.6 渠道与促销 349

11.2 中国医疗器械市场营销分析 350

11.2.1 医疗器械营销突破要点 350

11.2.2 跨国企业数据库营销模式 351

11.2.3 家用医疗器械营销模式 353

11.2.4 融资租赁成新销售模式 354

11.2.5 医疗器械网络销售平台 354

11.3 医疗器械市场营销策略分析 354

11.3.1 我国医疗设备营销战略 354

11.3.2 医疗设备营销策略变动 355

11.3.3 医疗器械市场营销创新 355

11.4 医疗器械市场招投标分析 356

11.4.1 医疗器械招标采购方式应用情况 356

11.4.2 医疗器械招投标特点及对策建议 359

11.4.3 医疗设备招投标政策支持本土企业 360

11.4.4 医疗器械招标规范发展的措施 361

11.5 医疗器械售后服务分析 362

11.5.1 行业售后服务陷阱 362

11.5.2 售后服务市场待规范 362

11.5.3 外企垄断售后服务市场 363

11.5.4 行业售后服务前景看好 364

第十二章2014-2016年医疗器械行业重点企业分析 365

12.1 深圳迈瑞生物医疗电子股份有限公司 365

12.1.1 企业发展概况 365

12.1.2 企业战略动态 370

12.1.3 企业大举并购 371

12.1.4 企业核心竞争力 371

12.2 华润万东医疗装备股份有限公司 373

12.2.1 企业发展概况 373

12.2.2 经营效益分析 374

12.2.3 业务经营分析 378

12.2.4 财务状况分析 380

12.2.5 未来前景展望 380

12.3 山东新华医疗器械股份有限公司 381

12.3.1 企业发展概况 381

12.3.2 经营效益分析 382

12.3.3 业务经营分析 386

12.3.4 财务状况分析 387

12.3.5 未来前景展望 387

12.4 江苏鱼跃医疗设备股份有限公司 388

12.4.1 企业发展概况 388

12.4.2 经营效益分析 389

12.4.3 业务经营分析 393

12.4.4 财务状况分析 394

12.4.5 未来前景展望 395

12.5 乐普(北京)医疗器械股份有限公司 396

12.5.1 企业发展概况 396

12.5.2 经营效益分析 397

12.5.3 业务经营分析 401

12.5.4 财务状况分析 402

12.5.5 未来前景展望 403

12.6 天津九安医疗电子股份有限公司 404

12.6.1 企业发展概况 404

12.6.2 经营效益分析 406

12.6.3 业务经营分析 410

12.6.4 财务状况分析 411

12.6.5 未来前景展望 411

12.7 湖南千山制药机械股份有限公司 413

12.7.1 企业发展概况 413

12.7.2 经营效益分析 415

12.7.3 业务经营分析 419

12.7.4 财务状况分析 420

12.7.5 未来前景展望 420

12.8 上海凯利泰医疗科技股份有限公司 421

12.8.1 企业发展概况 421

12.8.2 经营效益分析 422

12.8.3 业务经营分析 426

12.8.4 财务状况分析 427

12.8.5 未来前景展望 428

12.9 上市公司财务比较分析 429

12.9.1 盈利能力分析 429

12.9.2 成长能力分析 430

12.9.3 营运能力分析 430

12.9.4 偿债能力分析 431

第十三章2014-2016年医疗器械行业竞争分析 432

13.1 医疗器械行业竞争力分析 432

13.1.1 产业竞争力的影响因素 432

13.1.2 核心竞争力的主要表现 434

13.2 2014-2016年医疗器械行业竞争状况 435

13.2.1 全球产业竞争现状 435

13.2.2 国内市场竞争格局 435

13.2.3 本土企业对外扩展 436

13.2.4 外资企业大举并购 436

13.2.5 低端市场竞争激烈 439

13.2.6 行业无序竞争现象 439

13.3 医疗器械行业“波特五力”竞争分析 442

13.3.1 行业进入者威胁 442

13.3.2 买方议价能力 442

13.3.3 替代品压力 443

13.3.4 供方议价能力 443

13.3.5 行业内竞争分析 443

13.4 医疗器械产业的数字化竞争分析 443

13.4.1 在优势对接中寻求发展 443

13.4.2 拥有自主知识产权技术 444

13.4.3 知识积累是创新的源泉 445

13.4.4 技术壁垒逐渐升级 445

13.5 医疗器械行业竞争策略探讨 446

13.5.1 提高行业竞争力对策建议 446

13.5.2 品牌效应提高企业竞争力 448

13.5.3 本土企业提高国际竞争力策略 451

13.5.4医疗器械产业竞争力提升路径 452

第十四章2014-2016年医疗器械的政策监管环境分析 454

14.1 中国医疗器械行业政策环境分析 454

14.1.1 健康中国建设规划开启 454

14.1.2 行业政策扶持力度加大 455

14.1.3 数字诊疗装备方案推出 456

14.1.4 分级诊疗制度意见出台 456

14.1.5 医疗器械招标情况分析 462

14.2 中国医疗器械行业监管环境概述 466

14.2.1 行业监管部门 466

14.2.2 行业管理体制分析 467

14.2.3 行业监管历程分析 467

14.2.4 医疗器械监管方式 470

14.2.5 行业主要法律法规 471

14.2.6 行业相关主要政策 496

14.3 2014-2016年医疗器械行业政策监管动态 510

14.3.1 医疗改革发展状况 510

14.3.2 医疗器械专项扶持政策 512

14.3.3 医疗器械市场整治活动 513

14.3.4 行业管理条例正式实施 513

14.3.5 政策推动行业本土化进程 515

14.3.6 发布数字诊疗装备研发方案 515

14.3.7 基因诊断设备行业政策利好 521

14.3.8 2016年行业监管重点方向 522

14.4 翻新再用医疗器械市场监管分析 523

14.4.1 市场呼唤有序监管 523

14.4.2 安全成为关注焦点 523

14.4.3 产品质量需法规把关 524

14.4.4 翻新再用医疗器械趋势 524

14.5 各类医疗器械企业和产品的监管情况分析 525

14.5.1 生产企业质量管理问题 525

14.5.2 经营企业管理中的问题 525

14.5.3 质量管理规范进一步完善 526

14.5.4 医疗器械软件监管状况 527

14.5.5医疗器械监管待完善 528

第十五章医疗器械行业的投资机遇与风险分析 530

15.1 投资动态分析 530

15.1.1 投资驱动因素分析 530

15.1.2 行业投资热点及难点 531

15.1.3 外资加速布局中国 532

15.1.4 行业投资并购动态 533

15.1.5 重点投资并购案例 533

15.1.6 行业投资最新特点 533

15.2 投资机遇 534

15.2.1 投资环境良好 534

15.2.2 行业景气度预判 536

15.2.3 产品投资价值 537

15.2.4 行业投资热点 537

15.2.5 政策投资机遇 538

15.3 投资风险及防范措施 539

15.3.1 行业进入壁垒分析 539

15.3.2 政策风险及防范措施 539

15.3.3 技术风险及防范措施 540

15.3.4 供求风险及防范措施 540

15.3.5 区域风险及防范措施 541

15.3.6 产品结构风险及防范措施 541

15.3.7 关联行业风险及防范措施 542

15.3.8 风险及防范措施 543

第十六章医疗器械行业发展前景及预测分析 545

16.1 医疗器械行业前景展望 545

16.1.1 行业发展迅猛 545

16.1.2 行业发展潜力 545

16.1.3 行业发展前景 546

16.2 医疗器械行业趋势分析 546

16.2.1 “十三五”发展重点 546

16.2.2 行业发展热点分析 547

16.2.3 行业总体发展趋势 548

16.2.4 生命支持器械市场前景 549

16.2.5 康复医疗设备发展展望 549

16.2.6 高性能医疗器械成热点 550

16.2.7 家用医疗器械市场规模上升 550

16.3 2017-2023年中国医疗仪器设备及器械制造行业预测分析 552

16.3.1 中国医疗仪器设备及器械制造行业发展因素分析 552

16.3.2 2017-2023年中国医疗仪器设备及器械制造行业总资产预测 554

16.3.3 2017-2023年中国医疗仪器设备及器械制造行业收入预测 554

16.3.4 2017-2023年中国医疗仪器设备及器械制造行业利润预测 555——ZYXM

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。