我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

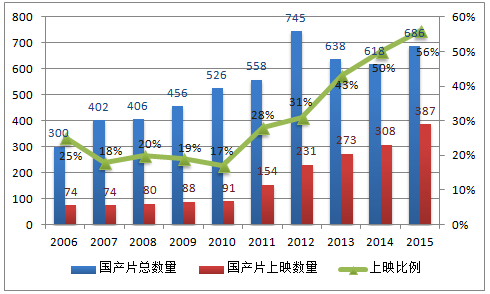

虽然院线电影上映率逐年上升,但国产院线电影总产量止步不前,始终没有达到2012年的水平;同时,观众观影需求快速上升,造成中国院线电影供需指数逐年下降。对比中美院线电影供需指数,2013年开始,中国每单位观影人次可供给影片数低于北美,且差距在拉大。

近十年国产院线电影上映率

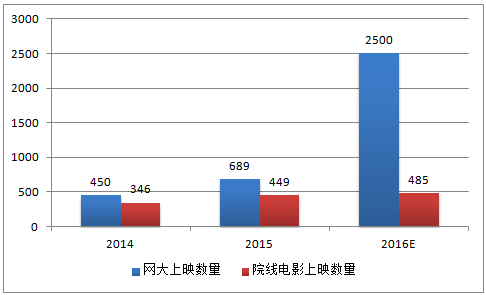

2016上半年网络大电影出现爆发式增长,预计全年上映网络大电影可达2500部,而2016年上映院线电影数量预计在485部左右;网络大电影出品公司2016年上半年环比增长130.3%,一举达到院线电影出品公司的2.1倍。

2014-2016年网络大电影和电影上映数量

智研咨询发布的《2017-2022年中国网络电影行业发展现状及投资战略研究报告》共八章。首先介绍了网络电影产业相关概念及发展环境,接着分析了中国网络电影行业规模及消费需求,然后对中国网络电影行业市场运行态势进行了重点分析,最后分析了中国网络电影行业面临的机遇及发展前景。您若想对中国网络电影行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章电子商务与“互联网+”

第一节 电子商务发展分析

一、电子商务基本定义

二、电子商务发展阶段

三、电子商务基本特征

四、电子商务支撑环境

五、电子商务基本模式

六、电子商务规模分析

第二节 “互联网+”的相关概述

一、“互联网+”的提出

二、“互联网+”的内涵

三、“互联网+”的发展

四、“互联网+”的评价

五、“互联网+”的趋势

第二章互联网环境下电影行业的机会与挑战

第一节 2015年中国互联网环境分析

一、网民基本情况分析

(一)总体网民规模分析

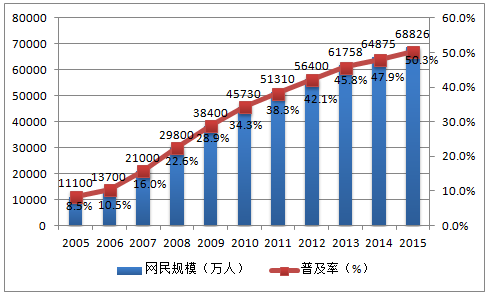

2015 年,中国互联网产业继续蓬勃发展。至2015 年末,我国网民规模为6.88 亿,同比增长6.1%,互联网渗透率已达50%,网民数量稳居全球第一。互联网发展的主要推动力正逐渐从PC 端向手机端转移。根据数据显示,2015 年,我国新增手机端网民6303 万,总人数达6.2 亿。而放弃PC 端,仅通过手机等移动端上网的网民人数已达1.27 亿,占中国全部互联网用户的18.5%。随着移动互联网功能和应用的不断完备和智能手机的进一步普及,仅使用手机互联网用户占比有望快速攀登。

2005-2015年中国网民规模和互联网普及率 单位:万人/%

(二)分省网民规模分析

(三)手机网民规模分析

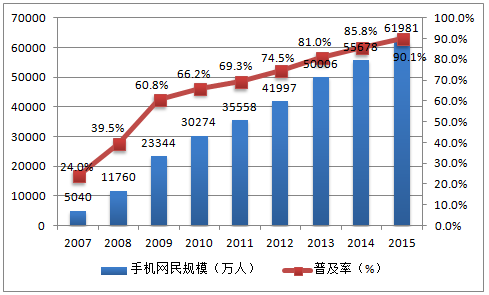

中国手机网民规模(万人)及占网民比例(%)

(四)网民属性结构分析

二、网民互联网应用状况

(一)信息获取情况分析

(二)商务交易发展情况

(三)交流沟通现状分析

(四)网络娱乐应用分析

第二节 互联网环境下电影行业的机会与挑战

一、互联网时代行业大环境的变化

二、互联网直击传统行业消费痛点

三、互联网助力企业开拓市场

四、电商成为传统企业突破口

第三节 互联网电影行业的改造与重构

一、互联网重构行业的供应链格局

二、互联网改变生产厂商营销模式

三、互联网导致行业利益重新分配

四、互联网改变行业未来竞争格局

第四节 电影与互联网融合创新机会孕育

一、电商政策变化趋势分析

二、电子商务消费环境趋势分析

三、互联网技术对行业支撑作用

四、电商黄金发展期机遇分析

第三章电影行业发展现状分析

第一节 电影行业发展现状分析

一、电影行业产业政策分析

二、电影行业发展现状分析

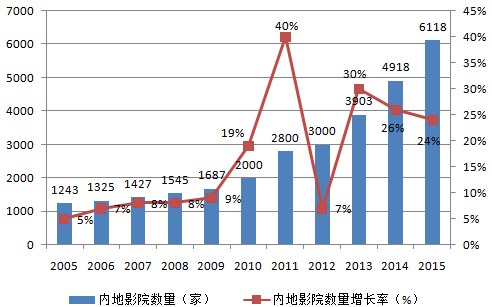

2015 年中国影院数量超过6,000 家,银幕数量超过3 万块,新建影院数量和新增银幕数量近年来同步稳增。影院虽为电影产业链中最接近于客户群体的销售终端环节,但其重资产属性和较长的投资回报周期限定了行业的入门标准,行业扩张速度受制于影院建设个体的数量和其经营质量。下游产业发展呈区域下沉趋势,2013-2015 年,经济发达地区影院数量和银幕数量增长较为平稳,而经济次发达地区增长率起伏较大。因此,我们可以看出,下游产业布局向具有市场潜力的经济次发达地区延伸,随着经济次发达地区影院及配套设施建设的完善,票房下沉现象将明显深化。

2005-2015年全国影院数量及增长率

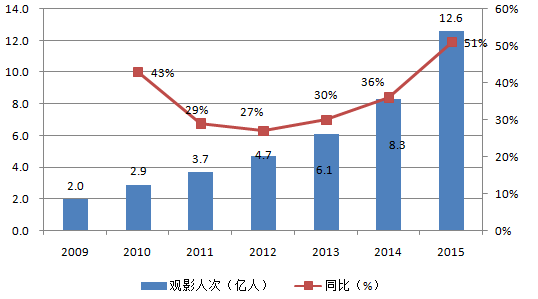

2015年中国电影总票房以440.69亿完美收官,同比增长48.7%。其中国产故事片产量686部,票房271.36亿元,占比总票房61.58%,票房贡献率创近年来新高。2015年全年观影人为12.6亿,同比增长51.08%。

2009-2015 年中国电影票房收入

2009-2015 年中国电影观影人次

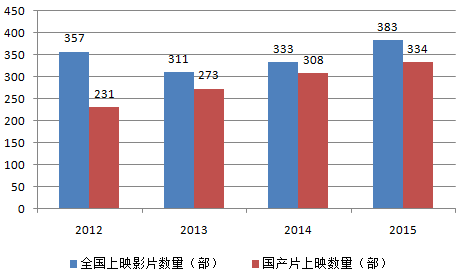

国内前十大电影制作机构市场份额从2012 年的34.4%下降到2015 年的20.0%左右,市场集中度进一步下降,主体间份额差距缩紧。电影制片市场没有准入壁垒,市场主体处于量变过渡到质变的阶段。2015 年全国共上映383 部影片,其中国产片334 部,占比87.2%;国产片票房产出271.4 亿元,在全国总票房中占比61.5%,这是2007 年以来国产片票房收入占比首次突破全国电影票房收入的60%。

国产影片供给侧趋于优化,在此阶段,制片行业一方面需要多匹以小博大的“黑马”突出重围,另一方面市场需要具有持续优质创作能力和精良制作能力的公司稳定市场供给。从行业现状来看,国内制片市场百花齐放,制片与发行环节紧密联接,国产片票房占比的提升为制片市场提供了想象空间。

2012-2015年全国上映影片数量和国产片上映数量

2007-2015年国内上映国产片和进口片票房占比

三、电影行业主要企业分析

四、电影行业市场规模分析

第二节 电影行业市场前景分析

一、电影行业发展机遇分析

二、电影行业市场规模预测

三、电影行业发展前景分析

第四章电影行业市场规模与电商未来空间预测

第一节 电影电商市场规模与渗透率

一、电影电商总体开展情况

二、电影电商交易规模分析

三、电影电商渠道渗透率分析

第二节 电影电商行业盈利能力分析

一、电影电子商务发展有利因素

二、电影电子商务发展制约因素

三、电影电商行业经营成本分析

四、电影电商行业盈利模式分析

五、电影电商行业盈利水平分析

第三节 电商行业未来前景及趋势预测

一、电影电商行业市场空间测算

二、电影电商市场规模预测分析

三、电影电商发展趋势预测分析

第五章电影企业互联网战略体系构建及平台选择

第一节 电影企业转型电商构建分析

一、电影电子商务关键环节分析

(一)产品采购与组织

(二)电商网站建设

(三)网站品牌建设及营销

(四)服务及物流配送体系

(五)网站增值服务

二、电影企业电子商务网站构建

(一)网站域名申请

(二)网站运行模式

(三)网站开发规划

(四)网站需求规划

第二节 电影企业转型电商发展途径

一、电商B2B发展模式

二、电商B2C发展模式

三、电商C2C发展模式

四、电商O2O发展模式

第三节 电影企业转型电商平台选择分析

一、电影企业电商建设模式

二、自建商城网店平台

(一)自建商城概况分析

(二)自建商城优势分析

三、借助第三方网购平台

(一)电商平台的优劣势

(二)电商平台盈利模式

四、电商服务外包模式分析

(一)电商服务外包的优势

(二)电商服务外包可行性

(三)电商服务外包前景

五、电影企业电商平台选择策略

第六章电影行业电子商务运营模式分析

第一节 电影电子商务B2B模式分析

一、电影电子商务B2B市场概况

二、电影电子商务B2B盈利模式

三、电影电子商务B2B运营模式

四、电影电子商务B2B的供应链

第二节 电影电子商务B2C模式分析

一、电影电子商务B2C市场概况

二、电影电子商务B2C市场规模

三、电影电子商务B2C盈利模式

四、电影电子商务B2C物流模式

五、电影电商B2C物流模式选择

第三节 电影电子商务C2C模式分析

一、电影电子商务C2C市场概况

二、电影电子商务C2C盈利模式

三、电影电子商务C2C信用体系

四、电影电子商务C2C物流特征

五、重点C2C电商企业发展分析

第四节 电影电子商务O2O模式分析

一、电影电子商务O2O市场概况

二、电影电子商务O2O优势分析

三、电影电子商务O2O营销模式

四、电影电子商务O2O潜在风险

第七章电影主流网站平台比较及企业入驻选择

第一节 网站A

一、网站发展基本概述

二、网站用户特征分析

三、网站覆盖人数分析

四、网站访问次数分析

五、网站发展策略分析

第二节 网站B

一、网站发展基本概述

二、网站用户特征分析

三、网站覆盖人数分析

四、网站访问次数分析

五、网站发展策略分析

第三节 网站C

一、网站发展基本概述

二、网站用户特征分析

三、网站覆盖人数分析

四、网站访问次数分析

五、网站发展策略分析

第四节 网站D

一、网站发展基本概述

二、网站用户特征分析

三、网站覆盖人数分析

四、网站访问次数分析

五、网站发展策略分析

第五节 网站E

一、网站发展基本概述

二、网站用户特征分析

三、网站覆盖人数分析

四、网站访问次数分析

五、网站发展策略分析

第八章电影企业进入互联网领域投资策略分析(ZYCW)

第一节 电影企业电子商务市场投资要素

一、企业自身发展阶段的认知分析

二、企业开展电子商务目标的确定

三、企业电子商务发展的认知确定

四、企业转型电子商务的困境分析

第二节 电影企业转型电商物流投资分析

一、电影企业电商自建物流分析

(一)电商自建物流的优势分析

(二)电商自建物流的负面影响

二、电影企业电商外包物流分析

(一)快递业务量完成情况

(二)快递业务的收入情况

(三)快递业竞争格局分析

第三节 电影企业电商市场策略分析

部分图表目录:

图表 2010-2015年我国网民规模及互联网普及率

图表 2013-2015年中国网民各类网络应用的使用率

图表 2013-2015年中国网民各类手机网络应用的使用率

图表 2012-2015年我国网络零售市场交易规模

图表 2010-2020年我国移动网民规模及增长速度

图表 移动端网购增长仍处爆发阶段

图表 移动端网购占比大幅提升

图表 传统电影消费存在的“痛点”

图表 电影电子商务重构供应链流程

图表 中国电商相关政策汇总

图表 2012-2015年电影电商交易规模趋势图

图表 2012-2015年电影电商市场渗透率趋势图

图表 2017-2022年电影电商交易规模预测趋势图

图表 2017-2022年电影电商市场渗透率预测趋势图

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2020年中国网络电影上线数据、播放类型及出品公司分析:疫情影响下,行业得到更多资本的青睐[图]](http://img.chyxx.com/2021/03/20210324131957.jpg?x-oss-process=style/w320)