我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

中国养老产业还处于早期发展阶段,但相信随着老龄化社会的到来,养老产业的社会需求将迅速增长,在相关经营方式和服务理念更新转变的带动下,养老产业有望实现社会效益与经济效益的“双赢”。

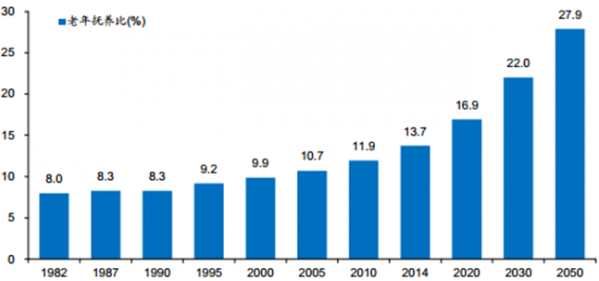

1979 年,《中共中央关于加快农业发展若干问题的决定》指出“努力实行计划生育”,独生子女政策开始正式推行。随着独生子女政策的推出,从 80 年代初开始,我国老年人口占比持续增长。1982 年我国老年人口抚养比仅为 8%,到 2014 年该数据已经增至 13.7%。根据全国老龄办预测,我国老龄化进程将持续到 2050 年,届时抚养比将达到 27.9%(注:老年抚养比=65 岁以上人口/ 15-64 岁人口*100%)。1982-2050年中国老年抚养比

国家“十二五”规划指出,从2011年到2015年,全国60岁以上老年人将由1.78亿增加到2.21亿,每千老人30张床位,据此推算至2015年国内市场需要近700万张床位。

智研咨询发布的《2016-2022年中国养老护理市场行情动态及投资战略咨询报告》共十五章。首先介绍了养老护理相关概念及发展环境,接着分析了中国养老护理规模及消费需求,然后对中国养老护理市场运行态势进行了重点分析,最后分析了中国养老护理面临的机遇及发展前景。您若想对中国养老护理有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章中国养老护理行业发展环境分析 22

1.1 政策环境 22

1.1.1 鼓励民间资本参与养老服务 22

1.1.2 新版《老年人权益保障法》实施 22

1.1.3 民政部规范养老机构设立与管理 35

1.1.4 2014年我国加快养老服务业发展 35

1.1.5 2015年推进健康与养老服务工程建设 37

1.1.6 2015年加快推进养老服务业人才培养 38

1.1.7 2016年鼓励民间资本参与养老服务业发展 39

1.2 经济环境 45

1.2.1 宏观经济运行 45

2005-2015年中国国内生产总值及增长率

1.2.2 经济结构转型 102

1.2.3 固定资产投资 105

1.2.4 居民消费价格 108

1.2.5 消费品市场 111

1.2.6 经济走势分析 116

1.3 社会环境 123

1.3.1 社会服务供给规模 123

1.3.2 基本养老保险规模 127

1.3.3 职工养老金水平提升 129

1.3.4 老年人消费观念转变 131

1.3.5 新型城镇化建设启动 132

1.4 需求环境 132

1.4.1 人口规模及结构 132

1.4.2 人口老龄化的特点 134

1.4.3 家庭结构变迁趋势 134

1.4.4 空巢老人养老问题 135

1.4.5 子女养老的现实困境 136

第二章2012-2016年中国养老服务产业发展分析 138

2.1 中国养老服务体系发展分析 138

2.1.1 改革开放前的养老服务体系 138

2.1.2 改革开放后的养老服务体系 139

2.1.3 中国社会福利的社会化发展 142

2.1.4 养老服务体系发展现状 143

2.2 2012-2016年中国养老服务市场发展规模 146

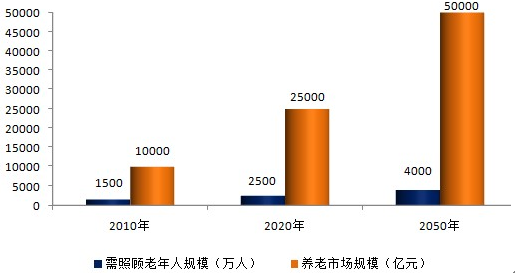

预计2020年达到2.43亿,约占总人口的18%。随着人口老龄化、高龄化的加剧,失能、半失能老年人的数量还将持续增长,照料和护理问题日益突出,人民群众的养老服务需求日益增长,加快社会养老服务体系建设已刻不容缓。

中国养老产业市场规模预测(单位:万人,亿元)

2.2.1 养老保障规模 146

2.2.2 养老服务覆盖率 148

2.2.3 老龄服务市场规模 148

2.2.4 养老服务机构规模 150

2.2.5 养老服务业的带动效应 150

2.3 2012-2016年中国养老服务市场运行特征 155

2.3.1 养老服务供给长期以政府为主 155

2.3.2 养老服务机构多为非营利性机构 156

2.3.3 养老服务市场仍处于起步阶段 157

2.3.4 养老服务业综合改革试点启动 158

2.3.5 养老服务业渐趋多元化市场化 161

2.4 政府购买养老服务行为分析 168

2.4.1 政府参与公共服务的模式 168

2.4.2 养老服务业的政府行为分析 168

2.4.3 政府购买养老服务的基本原则 169

2.4.4 政府购买养老服务目标及内容 170

2.4.5 政府购买养老服务需求分析 171

2.4.6 政府购买养老服务的发展路径 171

2.5 养老服务行业存在的问题及发展对策 173

2.5.1 养老服务供需矛盾突出 173

2.5.2 养老服务供给结构不完善 173

2.5.3 养老服务监管体制亟待调整 173

2.5.4 完善养老服务体系政策建议 174

2.5.5 增加养老服务领域公共投入 175

2.5.6 扩大养老服务专业人才队伍 176

第三章2012-2016年中国养老护理服务市场发展分析 180

3.1 国外养老护理服务发展经验借鉴 180

3.1.1 美国 180

3.1.2 德国 181

3.1.3 日本 183

3.1.4 新加坡 185

3.2 中国养老护理服务发展特征分析 189

3.2.1 老年人发病率上升 189

3.2.2 养老护理成本提高 189

3.2.3 养老护理服务提供主体 190

3.2.4 外资企业进军中国市场 190

3.2.5 城乡护理需求差异较小 193

3.2.6 失能老人长期护理需求大 194

3.3 中国养老护理服务市场化改革动态 195

3.3.1 规范养老护理服务质量 195

3.3.2 养老护理员需持证上岗 196

3.3.3 养老护理纳入医保范畴 197

3.3.4 老年护理统一需求评估试点 198

3.4 中国养老护理服务市场存在的问题 198

3.4.1 养老护理服务筹资难题 198

3.4.2 老年护理需防范过度服务 199

3.4.3 养老护理服务供应不足 199

3.4.4 养老护理专业人才匮乏 200

3.5 中国养老护理服务市场发展策略分析 202

3.5.1 完善养老护理服务政策体系 202

3.5.2 构建全方位养老护理服务机制 202

3.5.3 鼓励医疗机构提供养老服务 203

3.5.4 打造高素质专业人才队伍 204

第四章2012-2016年中国居家养老护理市场分析 206

4.1 居家养老模式发展分析 206

4.1.1 家庭养模式的特点 206

4.1.2 家庭养老仍是主要模式 206

4.1.3 居家养老模式SWOT分析 206

4.1.4 各地居家养老模式比较分析 207

4.1.5 家庭养老社会功能逐渐削弱 212

4.2 居家养老护理服务市场发展综述 213

4.2.1 老年人家庭护理的内涵 213

4.2.2 老年人家庭护理的形式 213

4.2.3 老年人家庭护理的需求 214

4.2.4 国外老年人家庭护理模式 214

4.3 老年人常见疾病家庭护理要点 216

4.3.1 高血压家庭护理 216

4.3.2 糖尿病家庭护理 218

4.3.3 老年震颤家庭护理 221

4.3.4 老年痴呆家庭护理 222

4.3.5 长期卧床老人家庭护理 223

4.4 老年人居家安全护理分析 224

4.4.1 防跌倒护理 224

4.4.2 防烫伤护理 226

4.4.3 防压疮护理 227

4.4.4 防窒息护理 228

4.4.5 防走失护理 228

4.5 居家养老护理服务发展策略分析 229

4.5.1 完善政策支持和法律保障 229

4.5.2 健全系统的居家养老护理机构 229

4.5.3 加强居家养老护理人才的培养 229

4.5.4 提供多元化的居家养老护理服务 230

第五章2012-2016年中国机构养老护理市场分析 231

5.1 机构养老模式发展分析 231

5.1.1 社会养老成为必要补充 231

5.1.2 养老服务机构的主要形式 231

5.1.3 机构养老模式SWOT分析 232

5.1.4 机构养老功能未充分发挥 232

5.2 养老机构护理服务需求及标准分析 232

5.2.1 机构养老满意度的影响因素 232

5.2.2 机构养老的护理服务需求 233

5.2.3 机构养老的护理服务内容 233

5.2.4 养老机构医务室基本标准 235

5.2.5 养老机构护理站基本标准 236

5.3 养老机构分级护理服务分析 237

5.3.1 养老机构护理服务分级标准 237

5.3.2 养老机构分级护理服务内容 238

5.3.3 养老机构分级护理的地方探索 238

5.3.4 养老服务分级须引入第三方评估 239

5.4 养老机构护理服务发展面临的挑战 242

5.4.1 专业护理人才不足 242

5.4.2 服务质量参差不齐 242

5.4.3 服务设施尚不完善 243

5.5 民营养老护理机构投资机会分析 243

5.5.1 发展优势 243

5.5.2 发展劣势 244

5.5.3 服务特点 244

5.5.4 适用性分析 245

5.6 医养结合型养老护理机构投资潜力分析 245

5.6.1 养老机构医疗护理能力缺失 245

5.6.2 医疗与养老相融合的必要性 246

5.6.3 医养结合型养老机构的优势 247

5.6.4 医养结合型养老机构未来趋势 248

5.6.5 医养结合型养老机构发展策略 250

第六章2012-2016年中国社区养老护理市场分析 251

6.1 社区养老模式发展分析 251

6.1.1 国内社区服务机构规模 251

6.1.2 社区养老模式SWOT分析 251

6.1.3 社区养老成为新兴模式 252

6.1.4 社区养老有待完善推广 253

6.2 社区养老护理市场投资潜力分析 253

6.2.1 社区养老护理的形式 253

6.2.2 社区老年人护理服务需求 254

6.2.3 社区养老护理服务的优点 255

6.2.4 社区养老护理服务风险因素 257

6.2.5 社区养老护理服务前景展望 257

6.3 社区老人日间照料中心分析 258

6.3.1 社区日间照料中心服务内容 258

6.3.2 国外日间照料中心经验借鉴 259

6.3.3 社区日间照料中心瓶颈因素 260

6.3.4 社区日间照料中心建设思路 261

6.4 社区养老护理市场发展策略分析 261

6.4.1 社区养老护理多元化服务体系 261

6.4.2 加强社区老年人的保健管理 262

6.4.3 合理设置并利用卫生资源 264

6.4.4 培养高素质的社区护理人才 265

第七章2012-2016年中国失能老人护理市场分析 267

7.1 中国失能老人护理服务市场需求分析 267

7.1.1 失能老人护理服务需求规模 267

7.1.2 失能老人护理服务需求特征 268

7.1.3 失能老人护理服务供给状况 268

7.1.4 失能老人护理服务供需分析 269

7.1.5 失能老人护理服务行业困境 269

7.1.6 失能老人护理市场发展策略 270

7.2 失能老人日常护理的关键步骤 271

7.2.1 定时洗澡 271

7.2.2 口腔护理 271

7.2.3 辅助排痰 272

7.2.4 协助翻身 272

7.2.5 整理床铺 273

7.3 上海市失能老人护理模式分析 274

7.3.1 总体规模 274

7.3.2 供需分析 274

7.3.3 静安模式 275

7.3.4 医养结合模式 277

7.3.5 居家护理保障 277

7.3.6 护理费列入医保 278

7.4 江苏南京市失能老人护理模式分析 279

7.4.1 总体规模 279

7.4.2 居家护理模式 279

7.4.3 护理成本分析 280

7.4.4 服务机构改制 280

7.4.5 未来发展趋势 281

7.5 江西吉安失能老人护理模式分析 282

7.5.1 总体规模 282

7.5.2 硬件投入 282

7.5.3 专业化服务 282

7.5.4 保障机制 284

第八章2012-2016年养老护理服务的目标客户分析 285

8.1 目标客户的生理特点 285

8.1.1 呼吸系统的变化 285

8.1.2 循环系统的变化 285

8.1.3 神经系统的变化 286

8.1.4 空腔脏器的变化 286

8.1.5 实质脏器的老化 286

8.1.6 内分泌和免疫系统的变化 287

8.2 目标客户的心理特点 287

8.2.1 惶恐遗弃感 287

8.2.2 孤独寂寞感 287

8.2.3 焦虑抑郁感 288

8.2.4 多疑自卑感 288

8.3 目标客户的购买力消费特征 288

8.3.1 购买力 288

8.3.2 购买欲望 289

8.3.3 影响因素 290

8.4 目标客户消费特征 290

8.4.1 性质特征 290

8.4.2 行为特征 291

8.4.3 思想特征 293

8.4.4 质量特征 294

8.4.5 内在特征 295

第九章2012-2016年中国养老护理用品市场分析 298

9.1 中国养老护理用品市场综述 298

9.1.1 养老护理用品需求增长 298

9.1.2 养老护理用品消费行为 298

9.1.3 养老护理用品品牌分析 300

9.1.4 养老护理用品SWOT分析 300

9.2 2012-2016年成人失禁用品市场分析 301

9.2.1 全球成人失禁用品市场规模 301

9.2.2 中国成人失禁用品市场规模 302

9.2.3 国内成人失禁用品消费观念 303

9.2.4 成人失禁用品市场存在问题 303

9.2.5 成人失禁用品市场前景展望 304

9.3 2012-2016年老年保健品市场分析 305

9.3.1 保健品市场发展规模 305

9.3.2 老年保健品市场崛起 306

9.3.3 老年保健品需求分析 308

9.3.4 老年保健品消费特征 309

9.3.5 老年保健品营销策略 311

9.4 2012-2016年助听器市场分析 313

9.4.1 助听器市场特征 313

9.4.2 助听器市场需求 314

9.4.3 助听器市场困境 314

9.4.4 助听器市场前景 316

9.5 养老护理用品市场营销策略 318

9.5.1 养老护理用品宣传策略 318

9.5.2 养老护理用品销售策略 319

9.5.3 养老护理用品品牌策略 320

第十章2012-2016年中国老年医疗服务市场分析 326

10.1 2012-2016年中国老年医疗服务市场发展规模 326

10.1.1 老年医疗及精神卫生状况 326

10.1.2 老年人医疗保健需求分析 327

10.1.3 医疗卫生服务供给规模 327

10.1.4 老年医疗服务需求规模 332

10.1.5 老年医疗连续性服务模式 333

10.1.6 老龄化推动医疗费用增长 334

10.2 老年用药市场 338

10.2.1 老龄化推动药品市场扩容 338

10.2.2 老年心血管中成药市场增长 339

10.2.3 抗老年痴呆药物研发进展 341

10.2.4 老年人专用药市场亟待完善 341

10.2.5 老年人用药市场前景广阔 343

10.3 老年医疗器械市场 344

10.3.1 老年医疗器械主要产品 344

10.3.2 老年医疗器械需求增长 344

10.3.3 老年医疗器械市场规模 345

10.3.4 家用医疗器械市场机遇 346

10.3.5 老年一次性医疗器械前景 352

10.4 老年医疗服务其他细分市场分析 354

10.4.1 老年养生保健 354

10.4.2 老年康复管理 355

10.4.3 老年健康体检 358

10.4.4 老年健康信息化 359

第十一章中国老年长期护理保险制度分析 364

11.1 日本养老护理保险改革经验借鉴 364

11.1.1 《护理保险法》及其实施 364

11.1.2 护理保险改革的背景和目的 365

11.1.3 打造新型护理预防体制 366

11.1.4 创建地区援助体系 367

11.1.5 护理保险改革的意义 368

11.2 中国老年人长期照护保险需求分析 368

11.2.1 老年人长期照护服务供给不足 368

11.2.2 建立长期护理保险制度的基础 370

11.2.3 发展社区服务缓解机构养老压力 370

11.2.4 发展长期照护保险金应对经济压力 370

11.3 中国老年人长期护理保险发展模式分析 371

11.3.1 国外主要长期护理保险模式 371

11.3.2 长期护理服务的筹资模式 379

11.3.3 长期护理保险体系构建思路 380

11.3.4 实行多种模式和类型并存互补 381

11.3.5 健全长期护理保险体系政策路径 382

11.4 中国老年人长期护理保险制度框架 383

11.4.1 老年长期护理保险经营制度 383

11.4.2 老年长期护理保险监管制度 384

11.4.3 老年长期护理保险服务制度 386

11.4.4 老年长期护理保险配套措施 387

第十二章中国养老护理专业人才培养分析 390

12.1 中美养老护理职业群比较 390

12.1.1 美国的养老护理职业群 390

12.1.2 中国的养老护理职业群 391

12.1.3 养老护理人员职业描述比较 391

12.1.4 养老护理职业群发展的启示 392

12.2 中国养老护理行业职业特质分析 394

12.2.1 用工需求 394

12.2.2 工作强度 395

12.2.3 薪资水平 396

12.2.4 职业等级 396

12.2.5 社会认同感 404

12.3 中国养老护理行业人才困境分析 406

12.3.1 人才流失严重 406

12.3.2 职业发展空间小 406

12.3.3 培训机制不健全 406

12.3.4 劳动保障须加强 407

12.4 中国养老护理行业人才培养机制分析 408

12.4.1 专业人才培养机制 408

12.4.2 专业人才选用机制 409

12.4.3 专业人才评价机制 409

12.4.4 专业人才激励机制 411

12.5 养老护理员职业标准修订 413

12.5.1 养老护理员职业标准简述 413

12.5.2 《养老护理员国家职业标准》(2002版) 424

12.5.3 《养老护理员国家职业标准》(2011版) 430

第十三章2016-2021年中国养老护理市场投资潜力分析 435

13.1 养老护理服务市场投资机遇 435

13.1.1 税费减免 435

13.1.2 财政补贴 436

13.1.3 自主定价 437

13.1.4 政府购买服务 439

13.1.5 鼓励外商投资 439

13.2 养老护理服务投资收益分析 442

13.2.1 盈利水平 442

13.2.2 薪资成本 443

13.2.3 政府补贴 444

13.2.4 投资回收期 444

13.3 养老护理服务市场投资风险 446

13.3.1 政策风险 446

13.3.2 融资风险 447

13.3.3 社会风险 448

13.3.4 人力资源风险 448

13.4 养老护理服务市场投资策略 448

13.4.1 收费适中 448

13.4.2 手续齐全 449

13.4.3 专业知识 450

13.4.4 谨慎选址 450

13.4.5 用足政策 451

第十四章2016-2021年中国养老护理相关市场投资机会分析 452

14.1 家政服务市场 452

14.1.1 发展规模 452

14.1.2 需求分析 453

14.1.3 制约因素 453

14.1.4 前景展望 454

14.2 社区医疗市场 455

14.2.1 市场规模 455

14.2.2 政策导向 459

14.2.3 投资案例 462

14.2.4 前景展望 462

14.3 养老地产市场 464

14.3.1 投资升温 464

14.3.2 投资主体 465

14.3.3 运营模式 466

14.3.4 投资案例 470

14.3.5 前景展望 473

14.4 可穿戴设备市场 475

14.4.1 发展机遇 475

14.4.2 市场规模 477

14.4.3 竞争格局 478

14.4.4 投资热点 479

14.4.5 前景展望 480

第十五章2016-2021年中国养老护理市场发展趋势及前景预测 481

15.1 中国养老服务行业前景展望 481

15.1.1 养老服务未来发展趋势 481

15.1.2 养老服务市场前景乐观 483

15.1.3 公建民营养老机构发展形势 486

15.2 中国养老护理行业发展趋势及前景 488

15.2.1 养老护理行业发展方向 488

15.2.2 养老护理行业政策导向 489

15.2.3 养老护理行业前景向好 490

15.2.4 养老护理市场潜力巨大 491 (ZY WZY)

附录 497

附录一:《养老机构管理办法》 497

附录二:《养老机构设立许可办法》 502

附录三:《关于加快发展养老服务业的若干意见》 508

附录四:《关于加快推进养老服务业人才培养的意见》 517

附录五:《关于鼓励民间资本参与养老服务业发展的实施意见》 522

附录六:《社会养老服务体系建设“十二五”规划》 529

图表目录

图表 1 2005年Ⅰ季度—2016年Ⅰ季度国内生产总值季度累计同比增长率(%) 45

图表 2 2005年3月—2016年3月工业增加值月度同比增长率(%) 46

图表 3 2005年3月—2016年3月社会消费品零售总额月度同比增长率(%) 48

图表 4 2005年3月—2016年3月出口总额月度同比增长率与进口总额月度同比增长率(%) 50

图表 5 2005年2月—2016年2月工业品出厂价格指数(上年同月=100) 51

图表 6 2005年3月—2016年3月货币供应量月度同比增长率(%) 53

图表 7 固定投资及工业增加值 57

图表 8 固定资产和房地产投资增长 58

图表 9 房地产投资销售资金增长 58

图表 10 近几年消费实际增长率、消费与投资拉动GDP增长变化 59

图表 11 出口总额增长 61

图表 12 食品和非食品价格增长 69

图表 13 2015年GDP初步核算数据 74

图表 14 2015年GDP环比和同比增长速度 74

图表 15 2016年1-3季度GDP初步核算数据 75

图表 16 2016年3季度GDP环比和同比增长速度 75

图表 17 2005-2015年9月全国居民消费价格涨跌幅 77

图表 18 2005-2015年9月猪肉、牛肉、羊肉价格变动情况 78

图表 19 2005-2015年9月鲜菜、鲜果价格变动情况 78

图表 20 2005-2015年9月居民消费价格分类别同比涨跌幅 79

图表 21 2015年9月居民消费价格分类别环比涨跌幅 80

图表 22 2015年9月居民消费价格主要数据 80

图表 23 1978-2015中国城乡居民恩格尔系数对比表 83

图表 24 2005-2015年规模以上工业增加值同比增长速度 84

图表 25 2015年9月份规模以上工业生产主要数据 86

图表 26 2015-2016年钢材日均产量及同比增速 88

图表 27 2015-2016年水泥日均产量及同比增速 88

图表 28 2015-2016年十种有色金属日均产量及同比增速 89

图表 29 2015-2016年乙烯日均产量及同比增速 90

图表 30 2015-2016年汽车日均产量及同比增速 90

图表 31 2015-2016年轿车日均产量及同比增速 90

图表 32 2015-2016年发电量日均产量及同比增速 91

图表 33 2015-2016年原油加工量日均产量及同比增速 92

图表 34 2015-2016年固定资产投资(不含农户)同比增速 92

图表 35 2015-2016年固定资产投资到位资金同比增速 94

图表 36 2016年1-9月份固定资产投资(不含农户)主要数据 95

图表 37 2015-2015年9月社会消费品零售总额分月同比增长速度 98

图表 38 2015年9月份社会消费品零售总额主要数据 98

图表 39 2005年1-3月—2016年1-3月固定资产投资完成额月度累计同比增长率(%) 105

图表 40 2005年3月—2016年3月居民消费价格指数(上年同月=100) 108

图表 41 三种养老模式比较 138

图表 42 西方国家养老服务构成 140

图表 43 中国福利社会化构成 141

图表 44 中国改革前后社会福利体系比较 142

图表 45 各地区医疗卫生机构数 327

图表 46 全国医疗卫生机构医疗服务量 329

图表 47 各地区医院和乡镇卫生院医疗服务量 330

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。