我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

民航业是国民经济的重要产业,同时也是国家经济发展的“晴雨表”。随着近几年中国经济的持续增长,我国民航业进入了一个高速发展时期。新的航空公司纷纷创立,现有的公司也在不断地拓展航线,增加航线占有率和市场份额,同时各航空公司都纷纷加快了新飞机的引进速度。

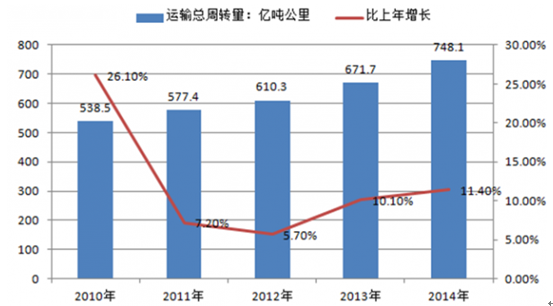

随着中国经济的快速发展,在市场需求旺盛和人民币持续升值的双重利好下,中国民航经历了新一轮的发展周期高峰。然而,随着宏观经济的不确定性和民航自身发展周期的作用下,民航业已经呈现出增长受限的态势。特别是改革开放30年来,市场化改革循序渐进,促使中国民航业在航空运输、通用航空、机队规模、航线布局、法规建设,以及运输保障等方面实现了持续快速发展,取得了举世瞩目的伟大成就。从2005年开始,中国航空运输总周转量排名世界第二位,并连续三年保持这一位置,成为当今世界名副其实的航空运输大国,在中国经济社会发展和世界民航事业发展的进程中,扮演着愈来愈重要的角色。2014年,全行业完成运输总周转量748.12亿吨公里,比上年增加76.39亿吨公里,增长11.4%,其中旅客周转量560.34亿吨公里,比上年增加58.91亿吨公里,增长11.7%;货邮周转量187.77亿吨公里,比上年增加17.48亿吨公里,增长10.3%。2014年,国内航线完成运输周转量508.00亿吨公里,比上年增加46.96亿吨公里,增长10.2%,其中港澳台航线完成16.17亿吨公里,比上年增加1.95亿吨公里,增长13.7%;国际航线完成运输周转量240.11亿吨公里,比上年增长29.44亿吨公里,增长14.0%。2010-2014年民航运输总周转量

截至2008年底,中国民航全行业累计完成运输总周转量达到361亿吨公里、旅客运输量1.85亿人、货邮运输量396万吨,分别是1978年的120.5倍、80.5倍和61.9倍,从1978~2007年,年均增长分别为17.9%、16.3%和15.4%。航空运输总周转量和旅客周转量(不含香港、澳门、台湾地区)在国际民航组织(ICAO)缔约国中的排名均从1978年的第37位直线上升,2005年、2006年、2007年连续三年高居第二位。航空运输的持续增长,行业规模的不断壮大,使得民航业在中国国民经济中的地位越来越重要。

2010-2014年民航旅客运输量

中国智研咨询发布的《2016-2022年中国民航市场深度调查及未来前景预测报告》共十一章。首先介绍了民航行业市场发展环境、民航整体运行态势等,接着分析了民航行业市场运行的现状,然后介绍了民航市场竞争格局。随后,报告对民航做了重点企业经营状况分析,最后分析了民航行业发展趋势与投资预测。您若想对民航产业有个系统的了解或者想投资民航行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2012-2015年国际民航业发展动态分析

第一节 2012-2015年国际民航业市场概述

一、国际民航业发展现状分析

二、国际民航业运营现状分析

二、国际民航业竞争现状分析

第二节 2012-2015年美国民航行业运营现状分析

一、美国民航业滚雪球式的发展历程

二、美国航空业的发展得到缓慢复苏

三、美国民航业价格规制改革的综述

第三节 2012-2015年世界其他各国民航业的发展分析

一、英国民航业保持持续增长的状态

二、俄罗斯民航业的发展概况

三、巴西民用航空管理的综述

第四节 2012-2015年国际主要民航组织分析

一、国际民航组织(ICAO)

二、国际民航组织的主要工作

三、国际航协概况

四、国际航协运价协调会的作用

第二章2012-2015年国际飞机供应商分析

第一节 波音公司

一、公司简介

二、波音公司民用飞机订货量创下历史新高

三、波音公司民用飞机订单数情况

四、波音盈利达到41亿美元

第二节 空客公司

一、公司简介

二、空客飞机订单创新高

三、空中客车A380超大型客机预盈利

第三节 波音与空客的较量

一、空客与波音外包商之争的概况

二、波音对空客较劲中国

第四节 其它飞机供应商的介绍

一、乌克兰安东诺夫飞机制造公司

二、沃罗涅日飞机制造公司

三、上海飞机制造厂

第三章2012-2015年中国民航业发展环境分析

第一节 2012-2015年中国民航业经济环境分析

一、国内生产总值走势分析

二、对外贸易发展状况

三、居民人均收入与出行情况

四、人民币汇率波动对航空公司的影响

第二节 2012-2015年中国民航业政策环境分析

一、《国内投资民用航空业规定(试行)》

二、第五航权开放后变化分析

三、民航基金征收办法改革分析

第三节 2012-2015年中国民航业社会环境分析

第四节 2012-2015年中国民航业技术环境分析

第四章2012-2015年中国民航业市场运行现状分析

第一节 2012-2015年中国民航业发展现状分析

一、中国民航业发展历程

二、中国民航业的发展概况

三、航线经营权开放民航业形成新的竞争格局

四、国内通用航空业的发展稳定

第二节 2012-2015年中国民航业发展存在的问题及对策分析

一、民航运行发展存在的四大问题

二、民航业发展亟待突破服务的软肋

三、中国民航业发展的措施

四、充分发挥民营资本在民航业中的鲶鱼效应

第三节 2012-2015年民航行业运行状况分析

一、通航城市和机场

二、主要生产指标

三、旅客吞吐量分布

2014年东部地区完成旅客吞吐量4.61亿人次,东北地区完成旅客吞吐量0.51亿人次,中部地区完成旅客吞吐量0.83亿人次,西部地区完成旅客吞吐量2.37亿人次。

2014年机场旅客吞吐量按地区分布

四、货邮吞吐量分布

2014年东部地区完成货邮吞吐量1028.60万吨,东北地区完成货邮吞吐量46.70万吨,中部地区完成货邮吞吐量80.77万吨,西部地区完成货邮吞吐量200.01万吨。

2014年机场货邮吞吐量按地区分布

五、固定资产投资状况

第四节 2012-2015年中国民航业安全的分析

一、中国民航业安全水平排在世界前列

二、中国民航实现航空运输的安全年

三、中国民用航空安全管理存在的问题

四、对航空安全管理的思考

五、民航总局进一步加强航空安全

第五节 2012-2015年制约中国民航运输市场发展的因素分析

一、民航运输企业管理体制上的制约因素

二、民航运输市场发展的成本制约因素

三、运输业内部激烈的竞争对民航运输市场的制约

第五章2012-2015年中国民航行业细分市场运行情况分析

第一节 2012-2015年中国航空客运市场运行状况分析

一、中国航空客运业市场概况分析

二、中国民航旅客构成总体情况分析

三、中国出入境旅客构成情况分析

四、中国主要航线旅客构成情况分析

第二节 2012-2015年中国航空货运市场运行状况分析

一、中国航空货运市场概况分析

二、中国航空货运货市场分析

三、中国航空货运市场竞争分析

第三节 2012-2015年中国航空支线运输市场运行状况分析

一、中国支线航空概况分析

二、中国支线航空市场现状分析

三、制约支线航空发展因素分析

四、支线航空发展前景分析

第四节 2012-2015年中国民用机场市场运行状况分析

一、机场的经济特性分析

二、中国机场定位与运营管理模式分析分析

三、中国机场定位与运营管理现状分析

第五节 2012-2015年中国航空物流市场运行状况分析

一、中国航空物流现状分析

二、航空物流在物流业中的地位分析

三、物流企业业务模式分析

四、中国航空物流业发展前景分析

第六节 2012-2015年中国通用航空市场运行状况分析

二、中国中国通用航空发展现状分析

二、制约中国通用航空业发展的因素分析

三、中国发展通用航空必要性分析

四、中国通用航空发展前景展望分析

第六章2012-2015年中国民航行业竞争格局分析

第一节 2012-2015年中国民航行业国际竞争优势分析

一、生产要素

二、需求形势

三、相关与支援产业

四、企业战略与竞争结构

五、政府作用

第二节 2012-2015年中国民航行业竞争现状分析

一、航空业搏弈格局发生突变

二、民航市场化,航空枢纽改变竞争格局

三、民航业市场细分竞争加剧

四、大而全的竞争

五、厂商结构日益分散

六、与国际航空公司“竞合”格局的形成

第三节 2012-2015年中国航空公司价格竞争分析

一、航空公司选择降价竞争的问题

二、航空公司之间的合作自律问题

三、主管部门对航空公司降价竞争影响

第四节 2012-2015年中国民航业集中度分析

一、企业集中度

二、区域集中度

三、品牌集中度

第七章2012-2015年中国民用机场地区竞争格局分析

第一节 2012-2015年中国民用机场行业地域特征明显

一、三大国际枢纽货运竞争激烈,国际货邮业务的发展势头更为强劲

二、内地区域型枢纽机场客货吞吐量快速增长,西部大三角机场群日益成型

三、干线机场重视优势发展,无锡机场、郑州机场助推中、东部率先崛起

第二节 2012-2015年环渤海经济圈民用机场行业发展及预测分析

一、环渤海经济圈机场分布概述分析

二、环渤海经济圈民用机场行业经济运行状况分析

三、环渤海地区机场动态

四、2016-2022年环渤海地区民用机场行业发展前景预测分析

第三节 2012-2015年长三角经济区民用机场行业发展及预测分析

一、长三角经济区机场分布概述分析

二、长三角经济区民用机场行业经济运行状况分析

三、长三角经济区机场改扩建

四、2016-2022年长三角地区民用机场行业发展前景预测分析

第四节 2012-2015年西部地区民用机场行业发展及预测分析

一、西部地区民用机场分布概述分析

二、西部地区民用机场行业经济运行状况分析

三、2016-2022年西部地区发展前景及展望预测分析

第八章2012-2015年中国主要航空公司竞争现状分析

第一节 国际航空公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第二节 南方航空公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第三节 东方航空公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第四节 海南航空公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第五节 上海航空公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第六节 略……

第九章2012-2015年中国民航关联行业运营现状分析

第一节 2012-2015年中国机场行业运营现状分析

一、我国机场建设现状分析

二、我国机场建设投资分析

三、我国民用机场产业规划分析

第二节 2012-2015年中国石油行业运营现状分析

一、中国石油行业发展情况分析

二、中国航空煤油、汽油价格走势分析

三、航油价格变化对民航业的影响分析

第三节 2012-2015年中国航空制造行业发展现状分析

一、我国飞机制造行业发展历程分析

二、发展航空工业的意义

三、我国航空制造业的发展趋势分析

第四节 2012-2015年中国航空燃油市场概况分析

一、航油降价呈现的联动效应

二、国际原油价格上涨影响航空业的发展

三、2008年中航油首次提高燃油价格使航空公司成本加大

第十章2016-2022年中国民航行业发展趋势与前景展望分析

第一节 2016-2022年中国民航运输市场的前景预测分析

一、中国预建立新一代的民航运输系统

二、中国将更进一步的开放民航市场

三、“十一五”时期中国航空运输预计年均将增长14%

四、中国民航业将迎来新一轮快速发展

第二节 2016-2022年中国经济发展前景展望分析

一、国内外重点权威机构对中国经济发展预测

二、2016-2022年中国GDP综合预测

三、2016-2022年固定资产投资预测方案汇总

四、2016-2022年对外贸易总额变动趋势展望

第三节 2016-2022年中国民航业发展前景预测分析

一、中国民航业规模预测分析

二、中国民航业结构预测分析

三、中国民航业盈利水平预测分析

四、中国民航业市场需求状况预测分析

第四节 2016-2022年中国民航业竞争态势预测分析

第十一章2016-2022年中国民航行业投资机会分析与风险预警(ZY GXH)

第一节 2016-2022年中国民航业投资机会分析

一、战略投资机会分析

二、相关产业的市场投资机会分析

第二节 2012-2015年中国民航业发展的宏观环境与投资要点分析

一、交通运输业与经济发展的关系

二、旅游与商务出行增加

三、投资要点分析

第三节 2016-2022年中国民航业投资风险预警

一、宏观调控风险

二、行业竞争风险

三、供需波动风险

四、经营管理风险

五、金融货币风险

第四节 专家建议(ZY GXH)

图表目录

图表:部分地区5年来航班数量增长趋势

图表:全球主要机场业务构成

图表:全球物流企业前十强列表

图表:2012-2015年全球货运机场排名

图表:全球各地主要航空货运市场增长率对比

图表:2012-2015年国内生产总值(亿元)

图表:国内生产总值(2012-2015年1-3季度)

图表:2012-2015年中国GDP增长情况对比

图表:2012-2015年中国外贸顺差比较

图表:历年进出口增速情况

图表:进口环比增速变化情况

图表:贸易进出口变化情况

图表:按农户收入5等分分组的农村居民生活消费水平比较

图表:2012-2015年全国农村居民生活消费支出结构变化(%)

图表:2012-2015年城镇居民人均可支配收入

图表:2012-2015年中国CPI走势

图表:中国CPI各类产品和服务比重

图表:民航主要指标增速

图表:2012-2015年中国三大运输指标情况对比

图表:2012-2015年国际、国内航班三大运输指标情况对比

图表:2012-2015年旅客运输量航线分布情况

图表:2012-2015年货邮运输量航线分布情况

图表:2012-2015年民航的盈利情况 单位:亿元

图表:2012-2015年民航的盈利指标比较 单位:亿元

图表:2012-2015年全国运力份额(按照座位数)

图表:2012-2015年中国民航正班客座率及载运率统计表

图表:2012-2015年民航各航线的运输情况

图表:2012-2015年我国机场旅客吞吐量增长变化趋势图

图表:2012-2015年全国各地区旅客吞吐量的分布情况

图表:2012-2015年中国十大机场旅客吞吐量排名 单位:万人次

图表:2012-2015年中国内地十大机场旅客吞吐量排名 单位:万人次

图表:2012-2015年旅客运输量航线分布情况

图表:近年民航旅客运输市场构成情况(%)

图表:中国航空旅客出行目的生成结构变迁

图表:居民出入境人数增长情况

图表:外国入境游客来源结构

图表:各地区占国内航空货运市场的比重分布情况

图表:2012-2015我国支线航空飞机数量情况

图表:2012-2015年全世界通用飞机交付量情况

图表:2012-2015年全国各地区旅客吞吐量的分布情况

图表:2012-2015年全国各地区货邮吞吐量分布情况

图表:2012-2015年我国旅客吞吐量集中度指标情况

图表:2012-2015前十大机场和三大机场的旅客吞吐量占全国的比重

图表:2012-2015年我国机场货邮吞吐量集中度情况

图表:2012-2015前十大机场和三大机场的货邮吞吐量占全国的比重

图表:三大枢纽机场货邮吞吐量比较

图表:2012-2015年民航总周转量变化趋势图(2012-2015年为预算)

图表:2012-2015年航空旅客运输量变化趋势图(2012-2015年为预算)

图表:2012-2015年航空货邮运输量变化趋势图(2012-2015年为预算)

图表:2012-2015年国际航空公司经营情况 单位:千元

图表:2012-2015年国际航空公司营业收入变化趋势图

图表:2012-2015年国际航空公司净利润变化趋势图

图表:2012-2015年南方航空公司经营情况 单位:百万元

图表:2012-2015年南方航空公司营业收入变化趋势图

图表:2012-2015年南方航空公司净利润变化趋势图

图表:2012-2015年东方航空公司经营情况 单位:亿元

图表:2012-2015年东方航空公司营业收入变化趋势图

图表:2012-2015年东方航空公司净利润变化趋势图

图表:2012-2015年海南航空公司经营情况 单位:元

图表:2012-2015年海南航空公司营业收入变化趋势图

图表:2012-2015年海南航空公司净利润变化趋势图

图表:2012-2015年上海航空公司经营情况 单位:元

图表:2012-2015年上海航空公司营业收入变化趋势图

图表:各种运输方式的客货运输量

图表:2016-2022年中国航空客运市场增长预测

图表:2016-2022年我国民航业市场前景预测

图表:2016-2022年我国民航业细分市场价格走势预测

图表:2016-2022年我国民航业发展趋势预测

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。