我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

前言

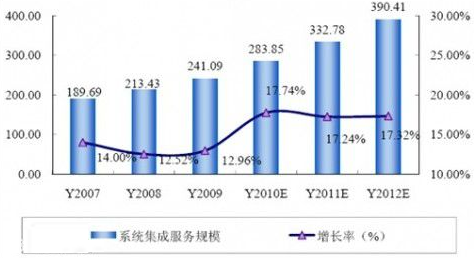

系统集成(SI,System Integration),就是通过结构化的综合布线系统和计算机网络技术,将各个分离的设备(如个人电脑)、功能和信息等集成到相互关联的、统一和协调的系统之中,使资源达到充分共享,实现集中、高效、便利的管理。系统集成作为一种新兴的服务方式,是近年来国际信息服务业中发展势头最猛的一个行业。系统集成的本质就是最优化的综合统筹设计,一个大型的综合计算机网络系统,系统集成包括计算机软件、硬件、操作系统技术、数据库技术、网络通讯技术等的集成,以及不同厂家产品选型,搭配的集成,系统集成所要达到的目标-整体性能最优,即所有部件和成分合在一起后不但能工作,而且全系统是低成本的、高效率的、性能匀称的、可扩充性和可维护的系统,为了达到此目标,系统集成商的优劣是至关重要的。根据预测,未来3 年中国系统集成服务市场将以17.40%的年均复合增长率增长,主要驱动因素来自于几个方面:①信息化和工业化融合战略正在加快实施,利用信息技术改造提升传统产业成为普遍共识;②技术更新周期加快,重点行业通过信息化应用提高自动化、智能化程度。2007-2012 年中国系统集成服务市场规模变化如下图:

单位:亿元

2013-2014年我国系统集成市场集中度分析

| 年份 | CR10 |

| 2013年 | 35.2% |

| 2014年 | 37.6% |

2010年全年系统集成服务市场达到288.69亿元,同比增长19.7%,增速创近5年来的新高。2011年我国系统集成服务市场个规模达到349.11亿元,同比增长速度为20.9%.统计资料显示,2012、2013、2014年我国系统集成服务市场规模分别达到419.67、499.06、596.88亿元。

2009-2014年中国系统集成服务市场规模走势图

智研咨询发布的《2016-2022年中国系统集成产业深度调研及发展前景预测报告》共十五章。首先介绍了中国系统集成行业市场发展环境、中国系统集成整体运行态势等,接着分析了中国系统集成行业市场运行的现状,然后介绍了中国系统集成市场竞争格局。随后,报告对中国系统集成做了重点企业经营状况分析,最后分析了中国系统集成行业发展趋势与投资预测。您若想对系统集成产业有个系统的了解或者想投资系统集成行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第 一章系统集成相关概述 1

第 一节 系统集成概念 1

第二节 系统集成行业的发展阶段 2

一、增值代理阶段 2

二、个性化定制阶段 2

三、行业服务阶段 3

四、应用软件产品化阶段 3

五、应用服务优质化阶段 3

第三节 系统集成的特点 4

第四节 设备系统集成 5

一、智能建筑系统集成 5

二、计算机网络系统集成 5

三、安防系统集成 5

第五节 应用系统集成 6

第二章2015年全球系统集成行业运行状况分析 7

第 一节 2015年全球系统集成市场发展概况 7

一、全球系统集成市场规模分析 7

二、IT服务外包市场分析 13

第二节 2015年全球主要国家及地区系统集成市场分析 14

一、美国 14

二、西欧 15

三、日本 16

四、亚太地区不含日本 16

第三节 2016-2022年全球系统集成行业发展趋势分析 17

一、金融危机下全球IT支出减少 17

二、中小企业将成为系统集成的潜力需求者 18

第三章2015年中国系统集成产业运行环境分析 19

第 一节 2015年中国经济环境分析 19

一、国民经济运行情况GDP(季度更新) 19

二、消费价格指数CPI、PPI(按月度更新) 22

三、全国居民收入情况(季度更新) 24

四、恩格尔系数(年度更新) 25

五、工业发展形势(季度更新) 26

六、固定资产投资情况(季度更新) 32

七、中国汇率调整(人民币升值) 40

八、对外贸易&进出口 41

第二节 2015年中国系统集成产业政策环境解读 45

一、信息系统集成政策法规 45

二、国家鼓励政策分析 49

三、信息技术领域的五大规划 54

第三节 2015年中国系统集成产业社会环境分析 55

一、人口环境分析 55

二、教育环境分析 56

三、文化环境分析 58

四、生态环境分析 60

五、中国城镇化率 61

六、居民的各种消费观念和习惯 62

第四章2015年中国系统集成行业发展形势分析 69

第 一节 2015年中国系统集成企业发展概述 69

一、系统集成服务企业必须具备的条件 69

二、系统集成基本条件按重要性排序 70

三、我国从事系统集成单位的分类 70

第二节 2015年中国系统集成行业运行动态分析 71

一、目前的规模和各自的优势 71

二、系统集成单位的经营情况 71

三、国家信息化重点工程 73

第三节 2015年中国系统集成行业存在的问题及措施建议 74

一、我国计算机系统集成业存在的问题 74

二、加速发展我国计算机系统集成业的政策建议 75

三、发展我国计算机系统集成业的主要措施 76

第五章2015年中国系统集成行业发展形势资讯剖析 78

第 一节 2015年中国系统集成行业发展动态分析 78

一、中瑞思创拟转型为系统集成商 78

二、全球光伏系统集成商市场排名 78

三、中国电信增值及系统集成服务收入分析 79

第二节 2015年中国系统集成行业市场走势分析 83

一、保利协鑫进军太阳能系统集成业务 83

二、福建软件及系统集成销售收入增长分析 84

三、系统集成项目将为安科瑞带来更多的增长 84

四、闽派鞋服业建立系统集成工程推动产业升级 84

第六章2015年中国系统集成产业市场运行动态分析 86

第 一节 2015年中国系统集成市场运行综述 86

一、市场规模分析 86

二、项目总包和分包 86

三、客户选择厂商的首要意因素 87

四、系统集成厂商重要的收入来源 87

第二节 2015年中国系统集成行业市场运行态势分析 88

一、行业保持较高速度增长 88

二、技术含量迅速提升 88

第三节 2015年中国系统集成市场结构分析 89

第七章2015年中国系统集成企业及政府应用市场分析 90

第 一节 2015年中国企业信息化技术应用情况分析 90

一、企业信息化系统投入情况分析 90

二、企业经营管理方面信息化分析 91

三、企业信息化系统建设分析 95

四、企业信息化建设主要目标分布 102

第二节 2015年中国中小企业信息化概况分析 103

一、中小企业信息化率分析 103

二、中小企业OA需求情况分析 103

三、中小企业信息化存在的问题分析 104

第三节 2015年中国系统集成政府应用分析 106

一、电子政务产业链分析 106

二、电子政务投资规模及结构分析 110

三、政府系统集成投资分析 112

第八章2015年中国其他行业系统集成应用市场分析 116

第 一节 金融行业 116

一、金融业IT总投入规模 116

二、银行业是金融行业信息化投入的支柱 117

三、金融业系统集成开发市场机会分析 117

第二节 电信行业 118

一、电信行业信息化市场规模 118

三、电信行业系统集成商竞争分析 119

四、电信行业IT投入市场机会分析 121

第三节 制造业 121

一、制造业信息化现状 121

二、信息化市场规模 122

三、投资结构分析 123

四、制造业信息化发展趋势分析 125

第四节 能源行业 132

一、能源行业信息化发展动力 132

二、能源信息化投资规模 133

三、能源细分行业投资规模情况 134

四、能源信息化投资结构 135

第五节 教育行业 136

一、教育行业信息化市场规模 136

二、教育信息化投资结构分析 138

三、教育信息化发展特点 139

第九章2015年中国系统集成行业市场竞争格局分析 140

第 一节 2015年中国系统集成市场集中度分析 140

第二节 2015年中国系统集成厂商竞争分析 141

一、直接竞争不明显 141

二、服务厂商的并购与整合情况 141

三、新型系统集成商具有更强的竞争优势 142

第三节 2016-2022年中国系统集成竞争趋势分析 143

一、中、低端市场竞争激烈 143

二、系统集成市场趋于成熟,集成商定位趋于细分 143

第十章2015年中国系统集成行业上市企业竞争力分析(企业可自选) 145

第 一节 东软集团股份有限公司 145

一、企业概况 145

二、企业主要经济指标分析 151

三、企业盈利能力分析 151

四、企业偿债能力分析 153

五、企业运营能力分析 154

六、企业成长能力分析 154

第二节 山东浪潮齐鲁软件产业股份有限公司 155

一、企业概况 155

二、企业主要经济指标分析 157

三、企业盈利能力分析 158

四、企业偿债能力分析 159

五、企业运营能力分析 160

六、企业成长能力分析 161

第三节 北京华胜天成科技股份有限公司 161

一、企业概况 161

二、企业主要经济指标分析 162

三、企业盈利能力分析 162

四、企业偿债能力分析 164

五、企业运营能力分析 165

六、企业成长能力分析 165

第四节 恒生电子股份有限公司 166

一、企业概况 166

二、企业主要经济指标分析 166

三、企业盈利能力分析 167

四、企业偿债能力分析 168

五、企业运营能力分析 169

六、企业成长能力分析 170

第五节 北京东华合创数码科技股份有限公司 170

一、企业概况 170

二、企业主要经济指标分析 171

三、企业盈利能力分析 172

四、企业偿债能力分析 173

五、企业运营能力分析 174

六、企业成长能力分析 175

第十一章2015年中国系统集成行业非上市企业竞争力分析(企业可自选) 176

第 一节 山东中创软件工程股份有限公司 176

一、企业概况 176

二、企业主要经济指标分析 177

三、企业盈利能力分析 178

四、企业偿债能力分析 178

五、企业运营能力分析 178

六、企业成长能力分析 178

第二节 武汉天喻信息产业有限责任公司 179

一、企业概况 179

二、企业主要经济指标分析 180

三、企业盈利能力分析 180

四、企业偿债能力分析 182

五、企业运营能力分析 183

六、企业成长能力分析 183

第三节 安徽科大讯飞信息科技股份有限公司 184

一、企业概况 184

二、企业主要经济指标分析 185

三、企业盈利能力分析 185

四、企业偿债能力分析 187

五、企业运营能力分析 188

六、企业成长能力分析 188

第四节 广州南天电脑系统有限公司 189

一、企业概况 189

二、企业主要经济指标分析 191

三、企业盈利能力分析 191

四、企业偿债能力分析 191

五、企业运营能力分析 192

六、企业成长能力分析 192

第五节 安徽皖通科技股份有限公司 192

一、企业概况 192

二、企业主要经济指标分析 194

三、企业盈利能力分析 194

四、企业偿债能力分析 195

五、企业运营能力分析 196

六、企业成长能力分析 197

第六节 深圳海联讯科技股份有限公司 197

一、企业概况 197

二、企业主要经济指标分析 198

三、企业盈利能力分析 199

四、企业偿债能力分析 200

五、企业运营能力分析 201

六、企业成长能力分析 201

第七节 沈阳东软系统集成工程有限公司 202

一、企业概况 202

二、企业主要经济指标分析 202

三、企业盈利能力分析 203

四、企业偿债能力分析 204

五、企业运营能力分析 205

六、企业成长能力分析 205

第八节 南宁亚奥数码有限公司 206

一、企业概况 206

二、企业主要经济指标分析 206

三、企业盈利能力分析 207

四、企业偿债能力分析 207

五、企业运营能力分析 207

六、企业成长能力分析 207

第九节 成都三零盛安信息系统有限公司 208

一、企业概况 208

二、企业主要经济指标分析 209

三、企业盈利能力分析 210

四、企业偿债能力分析 210

五、企业运营能力分析 210

六、企业成长能力分析 210

第十节 四川省天光科技实业有限责任公司 211

一、企业概况 211

二、企业主要经济指标分析 212

三、企业盈利能力分析 212

四、企业偿债能力分析 212

五、企业运营能力分析 213

六、企业成长能力分析 213

第十二章2016-2022年中国系统集成行业发展前景及趋势分析 214

第 一节 2016-2022年中国IT服务发展趋势分析 214

一、用户对IT服务的认知与认可度持续增加 214

二、将涌现更多的创新性商业模式 214

三、软件运营服务的出现将对影响IT服务市场结构 214

四、离岸外包业务将迅速发展 215

第二节 2016-2022年中国系统集成行业发展展望分析 216

一、电信行业 216

二、金融行业 217

三、教育市场 218

四、其他 218

第三节 2016-2022年中国系统集成行业市场盈利预测分析 219

第十三章2016-2022年中国系统集成行业投资机会与风险分析 220

第 一节 投资环境的分析与对策 220

第二节 投资机遇分析 221

第三节 投资风险分析 221

一、政策风险 221

二、经营风险 222

三、技术风险 222

四、进入退出风险 223

第四节 投资策略与建议 223

一、企业资本结构选择 223

二、企业战略选择 224

三、投资区域选择 224

四、专家投资建议 225

第十四章2016-2022年系统集成行业盈利模式与投资策略分析 227

第 一节 2016-2022年国外系统集成行业投资现状及经营模式分析 227

一、境外系统集成行业成长情况调查 227

二、经营模式借鉴 227

三、在华投资新趋势动向 228

第二节 2016-2022年我国系统集成行业商业模式探讨 229

第三节 2016-2022年我国系统集成行业投资国际化发展战略分析 230

一、战略优势分析 230

二、战略机遇分析 231

三、战略规划目标 232

四、战略措施分析 233

第四节 2016-2022年我国系统集成行业投资策略分析 234

第五节 2016-2022年最优投资路径设计 235

一、投资对象 235

二、投资模式 237

三、预期财务状况分析 239

四、风险资本退出方式 240

第十五章2016-2022年系统集成行业项目投资与融资建议(ZY GXH) 242

第 一节 中国生产、营销企业投资运作模式分析 242

第二节 外销与内销优势分析 242

第三节 2016-2022年全国投资规模预测 243

第四节 2016-2022年系统集成行业投资收益预测 243

第五节 2016-2022年系统集成项目投资建议 244

第六节 2016-2022年系统集成项目融资建议 245

图表目录

图表:2009-2015年中国系统集成服务市场规模走势图

图表:系统集成

图表:2009-2015年中国系统集成服务市场规模及增长率

图表:中国系统集成市场结构分析

图表:企业的经营管理系统

图表:企业的决策子系统

图表:一定环境下的商业企业具体业务循环图

图表:企业的指挥子系统

图表:企业信息化系统建设示意图

图表:政府网络下阶段建设重点

图表:政府IT 投资结构构成

图表:政府部门开发业务应用系统的各种方式所占比例情况

图表:政府信息化下阶段建设的重点

图表:2011-2015年中国金融行业IT投资规模

图表:2012-2015年银行业IT投入规模

图表:2011-2015年中国电信行业IT投资规模及增长分析

图表:集成商发展的四个“境界

图表:2011-2015年中国制造行业IT投资规模分析

图表:企业的内联网和外联网的活动内容

图表:工作地信息化

图表:网络制造联盟的组建过程

图表:云制造的应用模型

图表:云制造的关键技术

图表:制造业管理信息化历史和发展趋势

图表:制造业的规模化发展趋势

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2023年中国系统集成行业重点企业分析:和达科技VS中控技术 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国系统集成行业发展历程及市场发展现状分析[图]](http://img.chyxx.com/2022/02/C0532LNSQ8_m.jpg?x-oss-process=style/w320)