我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

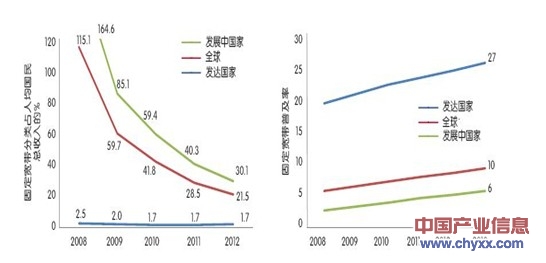

在过去五年中,固定宽带价格占人均GNI的份额下降了82%。到2012年,发达国家的固定宽带价格占每月人均GNI的1.7%。发展中国家的固定宽带业务依然昂贵,占平均月收入的30.1%。

固定宽带业务普及率随着价格更具可承受力而上升

资料来源:智研数据中心整理

在包括48个发展中国家的95个国家中,2012年每月固定宽带订费占人均GNI的5%或更低。随着业务价格更可承受,固定宽带采用率呈强劲增长,到2013年,固定宽带用户数接近7亿,达到9.8%的全球普及率。

2013年发展中国家的宽带用户总数超过了发达国家。但在固定宽带普及率方面依然存在巨大差距,发展中国家的普及率为6.1%(撒哈拉沙漠以南非洲地区不足1%),而发达国家已达27.2%。2013年,基础电信企业固定互联网宽带接入用户净增1905.6万户,比上年净增减少612.6万户,总数达1.89亿户。其中,2M以上、4M以上和8M以上宽带接入用户占宽带用户总数的比重分别达到96.2%、78.8%、22.6%,比上年分别提高1.9、14.3、9.5个百分点。2002-2013年互联网宽带接入用户发展情况

资料来源:智研数据中心整理

2013年,我国互联网网民数净增5358万人,达6.18亿人,互联网普及率达到45.8%,比上年提高3.7个百分点。手机网民规模达到5亿人,比上年增加8009万人,网民中使用手机上网的人群占比由上年的74.5%提升至81%。手机即时通信、手机搜索、手机视频、和手机网络游戏用户规模比上年分别增长22.3%、25.3%、83.8%、54.5%。电子商务应用在手机端应用发展迅速,手机在线支付用户在手机网民中占比由上年末的13.2%上升至25.1%。

2005-2013年互联网网民数和普及率发展情况

数据来源:工信部

近来年,中国网民规模增长主要源于以下四个方面因素:第一,中国政府在信息化领域制定了一系列政策方针并持续加强基础网络设施建设,为互联网接入提供较好的网络基础条件;第二,运营商和各大厂商积极推动互联网应用发展,加快网络应用对社会生活的渗透,如打车、支付等应用与线下结合紧密,吸引更多人使用互联网;第三,传统媒体和新媒体的联动加强,提升整体社会对互联网的认知,促使更多人使用互联网;第四,网络应用的社交性和即时沟通的便捷性,在增加网民使用黏性的同时加大了网民对非网民同伴的连带影响,促进非网民向网民转化。这一系列因素共同推动互联网用户规模的增长,尤其推动了手机网民规模的持续增加。2013年中国新增网民中使用手机上网的比例高达73.3%,高于其他设备的使用比例,这意味着手机依然是中国网民增长的主要驱动力。

产业信息网发布的《2013-2018年中国宽带市场行情动态及投资战略咨询报告》共十六章。首先介绍了全球宽带行业的运行状况,接着分析了中国宽带行业发展环境,然后对中国宽带行业市场运行态势进行了重点分析,最后分析了中国宽带行业面临的机遇及发展前景。您若想对中国宽带行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章全球化中的中国宽带市场概述 1

第一节 宽带阐述 1

一、中国宽带市场在全球市场中的地位 1

二、全球化中的亚欧宽带政策差异分析 1

三、宽带移动通信的全球化竞争分析 7

第二节 宽带接入技术 8

一、DSL 8

二、VDSL 8

三、CABLEMODEM 9

四、光纤接入网 10

五、ISDN 10

六、ADSL 10

第三节 中国宽带产业价值链分析 11

一、宽带价值链的形成 11

二、电信产业价值链 13

三、运营商价值链模式 14

四、电信价值链整合与赢利 14

第二章2012-2013年全球化中的宽带国际市场运行分析 17

第一节 2012-2013年国际环境对宽带市场的影响 17

第二节 2012-2013年全球DSL成为宽带接入的主流 18

一、全球市场规模 18

二、普及率 18

第三节 2012-2013年全球CABLEMODEM运行分析 19

一、CABLE MODEM业务市场份额 19

二、CABLE MODEM业务价格 20

三、CABLE MODEM用户的ARPU值分析 21

第四节 光纤市场分析 21

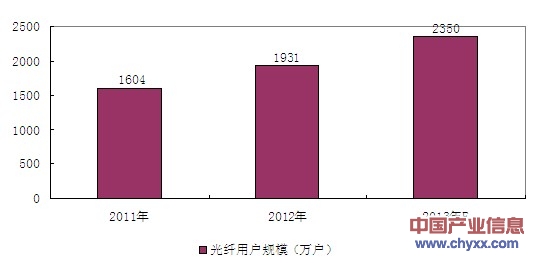

欧洲、中东和非洲市场在2011年持续增长,而亚太区目前是全球光纤网络市场销售最佳的地区,主要受益于中国市场的有效带动。2012年全球FTTH用户数达到1931万,增长了20.3%,预计2013年全球光纤用户将达到2350万户。

到2015年,全球光纤网络市场规模将增长至200亿美元,同期复合年增长率为5%。蜂窝站的连接线路和骨干网络是光纤网络市场主要的投资动力。该趋势在可预见的未来将会持续下去。

2011-2013年全球光纤用户规模增长统计

资料来源:智研数据中心整理

随着光纤入户的规模建设,入户难题越来越明显,集中表现为布线困难、现有光纤抗弯曲能力弱。在这种情况下,迫切需要更高性能光纤以应对入户难题。康宁并没有停滞不前,相反仍然持续地大力投入新产品的研发如Corning ClearCurve的单模和多模抗弯光纤产品系列以及Corning SMF-28 ULL-全球损耗最低的陆基光纤。这些创新的产品顺应了网络设计发展的潮流,帮助客户解决了面临的难题,同时也对客户所在国家的基础建设做出了贡献并惠及到所有的普通公民。

第五节 韩国宽带市场分析 22

韩国宽带用户发展起步于2000 年前后,2000-2006 年是其宽带用户数发展最快时期。至2011 年,其宽带用户数达1791万,用户渗透率37%,家庭渗透率超96%。由于韩国人口密度大,城市化水平高,且政府集中投资力度大,其新增宽带用户数发展呈现急涨急跌的特点。宽带发展初期,2000、2001、2002 年年新增宽带用户数分别为360 万、390 万、270万;但爆发性高速发展后,发展空间大幅缩小,此后几年,新增用户数迅速回落,年均不足100 万。

韩国宽带市场在接入方式上展现了良好的竞争性,DSL、Cable、FTTx 发展均衡。2005 年前,DSL与Cable 作为二大主要竞争方式。2005 年后,FTTx 得到快速发展。至2011 年,FTTx 用户占比已达52%,大幅高于DSL 的21%。

值得一提的是,韩国政府在2009 年颁布的《2009-2013 年广播通信网中长期发展计划》中提出,投资325 亿美元,在2013 年前实现60%有线电话IP 化,普及VoIP 网络电话。至2012 年,针对韩国国内1400 万用户提供50~100Mb 有线上网服务,2012 年后建造超高速宽带网络,提供1Gb 有线上网服务。

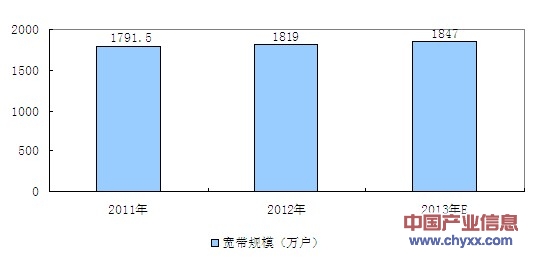

统计资料显示,2012年韩国宽带用户规模达到1819万户,同比增长1.54%,预计2013年韩国宽带用户规模约为1847万户。

2011-2013年韩国宽带用户规模增长统计

资料来源:智研数据中心整理

第六节 日本宽带市场分析 23

第七节 欧盟宽带市场分析 25

第八节 美国宽带市场分析 28

第十节 美日宽带比较 31

第三章2012-2013年中国宽带产业运行环境解析 33

第一节 国内宏观经济环境分析 33

一、GDP历史变动轨迹分析 33

二、固定资产投资历史变动轨迹分析 34

三、2014年中国宏观经济发展预测分析 37

第二节 2012-2013年中国宽带市场政策环境分析 38

一、光纤宽带接入定价监管趋于明朗 38

二、《互联网出版管理暂行规定》 38

三、相关产业法律法规 43

1、工信部《关于推进光纤宽带网络建设的意见》 43

2、工信部《关于推进第三代移动通信网络建设的意见》 45

3、“十一五”期间通信产业发展思路和重点发展领域 47

4、《电子信息产业调整和振兴规划》的政策措施 49

5、“村村通电话”工程和“信息下乡”活动相关措施 50

6、TD-SCDMA发展政策措施 52

7、国家电信业“十二五”规划前期预研重点研究课题 52

第三节 2012-2013年中国宽带市场政策环境分析 55

一、中国人口规模 学历结构分析 55

二、中国电脑及网络普及情况分析 57

截至2013年12月,我国网民规模达6.18亿,全年共计新增网民5358万人。互联网普及率为45.8%,较2012年底提升3.7个百分点,整体网民规模增速保持放缓的态势。

近来年,中国网民规模增长主要源于以下四个方面因素:第一,中国政府在信息化领域制定了一系列政策方针并持续加强基础网络设施建设,为互联网接入提供较好的网络基础条件;第二,运营商和各大厂商积极推动互联网应用发展,加快网络应用对社会生活的渗透,如打车、支付等应用与线下结合紧密,吸引更多人使用互联网;第三,传统媒体和新媒体的联动加强,提升整体社会对互联网的认知,促使更多人使用互联网;第四,网络应用的社交性和即时沟通的便捷性,在增加网民使用黏性的同时加大了网民对非网民同伴的连带影响,促进非网民向网民转化。这一系列因素共同推动互联网用户规模的增长,尤其推动了手机网民规模的持续增加。2013年中国新增网民中使用手机上网的比例高达73.3%,高于其他设备的使用比例,这意味着手机依然是中国网民增长的主要驱动力。

随着互联网普及率的逐渐饱和,中国互联网的发展主题已经从“普及率提升”转换到“使用程度加深”,而近几年的政策和环境变化也对互联网使用深度的提升提供有力保障:首先,国家政策支持,2013年国务发布《国务院关于促进信息消费扩大内需的若干意见》,说明了互联网在整体经济社会的地位;其次,互联网与传统经济结合越加紧密,如购物、物流、支付乃至金融等方面均有良好应用;再次,互联网应用塑造全新的社会生活形态,对人们日常生活中的衣食住行均有较大改变。

2013年新增网民上网使用设备情况

资料来源:智研数据中心整理

2013年,我国各省市网民规模均有一定幅度增长,中国大陆31个省、直辖市、自治区中网民数量超过千万规模的省份已达25个,网民普及率超过全国平均水平的省份达13个,相比2012年增加了青海和河北两省,网民普及率分别为47.8%和46.5%。

2013年我国互联网发展地域性差异仍然存在,北京、上海、广东等省市的互联网普及率相对较高,超过65%,而江西、云南、贵州等省份的互联网普及率则相对较低,均不到33%。2013年,江西、云南、贵州、河南等互联网普及率相对较低的省份,互联网网民规模增速最快,而北京、上海、广东等互联网普及率相对较高的省份,互联网网民增速则有所放缓。未来,随着互联网设备的不断普及与宽带网络计划的加大推进,我国互联网发展的地域差异也将进一步减少。

2012-2013年中国内地各省(市、自治区)网民规模和互联网普及率

| 省份 | 网民数(万人) | 普及率 | 网民规模增速 | 普及率排名 |

| 北京 | 1556 | 75.2% | 6.7% | 1 |

| 上海 | 1683 | 70.7% | 4.8% | 2 |

| 广东 | 6992 | 66.0% | 5.5% | 3 |

| 福建 | 2402 | 64.1% | 5.4% | 4 |

| 天津 | 866 | 61.3% | 9.2% | 5 |

| 浙江 | 3330 | 60.8% | 3.4% | 6 |

| 辽宁 | 2453 | 55.9% | 11.6% | 7 |

| 江苏 | 4095 | 51.7% | 3.6% | 8 |

| 新疆 | 1094 | 49.0% | 13.7% | 9 |

| 山西 | 1755 | 48.6% | 10.4% | 10 |

| 青海 | 274 | 47.8% | 15.1% | 11 |

| 河北 | 3389 | 46.5% | 12.7% | 12 |

| 海南 | 411 | 46.4% | 7.0% | 13 |

| 陕西 | 1689 | 45.0% | 8.9% | 14 |

| 山东 | 4329 | 44.7% | 12.0% | 15 |

| 重庆 | 1293 | 43.9% | 8.2% | 16 |

| 内蒙古 | 1093 | 43.9% | 13.3% | 17 |

| 宁夏 | 283 | 43.7% | 9.7% | 18 |

| 湖北 | 2491 | 43.1% | 7.9% | 19 |

| 吉林 | 1163 | 42.3% | 9.5% | 20 |

| 黑龙江 | 1514 | 39.5% | 13.9% | 21 |

| 广西 | 1774 | 37.9% | 11.9% | 22 |

| 西藏 | 115 | 37.4% | 13.9% | 23 |

| 湖南 | 2410 | 36.3% | 9.5% | 24 |

| 安徽 | 2150 | 35.9% | 15.0% | 25 |

| 四川 | 2835 | 35.1% | 10.7% | 26 |

| 河南 | 3283 | 34.9% | 15.0% | 27 |

| 甘肃 | 894 | 34.7% | 12.5% | 28 |

| 贵州 | 1146 | 32.9% | 15.6% | 29 |

| 云南 | 1528 | 32.8% | 15.7% | 30 |

| 江西 | 1468 | 32.6% | 15.9% | 31 |

| 全国 | 61758 | 45.8% | 9.5% | -- |

资料来源:中国互联网信息中心

第四章2012-2013年中国宽带市场运行态势分析 61

第一节 2012-2013年中国宽带市场综述 61

一、宽带用户及网民规模 61

二、DSL市场规模 61

三、ADSL特点 62

四、目前宽带用户选择因素 63

第二节 宽带市场发展规律分析 64

一、传统宽带运营商发展轨迹及其规律 64

二、宽带业务的市场周期规律分析 65

三、主要的宽带内容类型 66

第三节 2012-2013年中国宽带业务运行透析 68

一、宽带市场规模 68

二、宽带市场地区分布 68

三、目前宽带用户选择因素 68

四、宽带运营商发展业务的重点 69

第四节 2012-2013年中国主流宽带接入方式分析 72

第五节 2012-2013年中国宽带接入市场发展中存在的问题 73

一、宽带内容同质化由来已久 73

二、宽带发展减缓原因分析 74

三、解决宽带内容瓶颈的根本途径 75

第五章2012-2013年中国LAN业务发展中的问题及策略分析 78

第一节 影响LAN业务发展的主要问题 78

一、网络质量、服务质量和资费 78

二、网络安全问题 79

三、不规范的价格竞争 81

四、排他性协议的不公平竞争 82

第二节 宽带运营商经营策略转变及建议分析 84

一、宽带竞争升级,竞争方式分析 84

二、用户群细分分析 85

三、服务转变分析 86

四、宽带内容与应用策略分析 87

五、具体建议 89

第六章2012-2013年中国互联网业务动态分析 90

第一节 2012-2013年中国互联网运行概述 90

一、中国互联网产业发展现状及特点 90

二、中国互联网用户年规模 94

三、互联网用户消费分析 95

第二节 2012-2013年中国互联网络深度剖析 95

一、网民人数 95

(一)新增网民及非网民情况分析

随着互联网普及率的逐渐饱和,中国互联网的发展主题已经从“普及率提升”转换到“使用程度加深”,而近几年的政策和环境变化也对互联网使用深度的提升提供有力保障:首先,国家政策支持,2013年国务发布《国务院关于促进信息消费扩大内需的若干意见》,说明了互联网在整体经济社会的地位;其次,互联网与传统经济结合越加紧密,如购物、物流、支付乃至金融等方面均有良好应用;再次,互联网应用塑造全新的社会生活形态,对人们日常生活中的衣食住行均有较大改变。

新增网民上网设备使用情况

数据来源:CNNIC中国互联网发展状况统计调查

对非网民未来上网意愿进行分析显示:2013年非网民中表示半年内肯定上网或可能上网的比例为11.9%,与2012年底基本持平,说明非网民中原本就有上网意向的潜在网民已逐步完成向网民的转变;非网民中未来不一定/说不清是否上网的比例为13.7%,相比2012年底有所上升,肯定不上/可能不上的比例则有所下降,说明非网民中倾向不上网的用户开始逐渐改变其上网意向,这部分人也将成为下一阶段互联网网民规模增长的重要来源。

非网民未来上网意向

数据来源:CNNIC中国互联网发展状况统计调查

互联网基础设施建设的逐步完善、网络接入便利性以及上网终端费用的逐步下降,使网络设备和网络条件等影响非网民上网的因素比重不断减少,而“年龄太大/太小”及“不懂电脑和网络”这两个因素比重则不断增大,这种情况一方面说明未来互联网的普及难度加大,在易转化人群中已逐步达到饱和,另一方面说明ICT(Information Communication Technology)使用能力依然是互联网深入普及的重点,未来还应进一步加大互联网教育普及。

未来,手机上网依然是带动中国网民增长的重要因素。手机相对电脑的技术门槛更低,是互联网向农村地区、低收入群体渗透的重要途径。在手机上网普及过程中,运营商的推动作用还将继续存在,通过网络套餐和3G号码的推广宣传活动促进手机用户向手机网民用户的转换。

尤其针对农村等相对落后地区居民,在加大手机上网宣传的同时还应开发更多和农村生活相关联的应用,提高农村居民对互联网的兴趣,从而促进其对互联网的使用。

非网民不使用互联网的原因

数据来源:CNNIC中国互联网发展状况统计调查

2013年8月1日,国务院印发《“宽带中国”战略及实施方案》,强调加强战略引导和系统部署,推动我国宽带基础设施快速健康发展,加大光纤到户、农村宽带进入乡村、公益机构宽带接入力度。可以预见,未来基础网络设施建设还将继续加强,网络基础设施服务能力也将进一步提升,全方位多维度的网络接入支持将推动中国网民规模的持续增长和网络应用的普及深化,促进我国互联网的技术发展与应用创新。

(二)手机网民规模

截至2013年12月,我国手机网民规模达5亿,较2012年底增加8009万人,网民中使用手机上网的人群占比由2012年底的74.5%提升至81.0%,手机网民规模继续保持稳定增长。

手机网民规模的持续增长,一方面得益于3G的普及、无线网络的发展和智能手机的价格持续走低,为手机上网奠定了较好的使用基础,促进网民对各类手机应用的使用,尤其为网络接入、终端获取受限的人群提供接入互联网的可能。根据工信部公布的数据,2013年1月至10月,我国智能手机出货量达到3.48亿部,销量保持快速增长;2013年11月3G移动电话用户达3.86亿户,较上年同期增长1.54亿户。另一方面得益于手机应用服务的多样性和深入性,尤其是新型即时通信工具和生活类应用的推动下,手机上网对日常生活的渗透进一步加大,在满足网民多元化生活需求的同时提升了手机网民的上网黏性。

在智能终端快速普及、电信运营商网络资费下调和Wi-Fi覆盖逐渐全面的情况下,手机上网成为互联网发展的主要动力,不仅推动了中国互联网的普及,更催生出更多新的应用模式,重构了传统行业的业务模式,带来互联网经济规模的迅猛增长。

手机网民规模

数据来源:CNNIC中国互联网发展状况统计调查

(三)农村网民规模

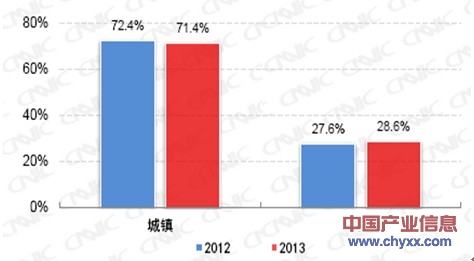

截至2013年12月,我国网民中农村人口占比28.6%,规模达1.77亿,相比2012年增长2101万人。2013年,农村网民规模的增长速度为13.5%,城镇网民规模的增长速度为8.0%,城乡网民规模的差距继续缩小。

中国网民城乡结构

数据来源:CNNIC中国互联网发展状况统计调查

近年来,随着中国城镇化进程的推进,我国农村人口在总体人口中的占比持续下降,但我国农村网民在总体网民中的占比却保持上升,反映出农村互联网普及工作的成效。2013年,中国农村互联网普及率为27.5%,延续了2012年的增长态势,城乡互联网普及差距进一步减少,农村地区依然是目前中国网民规模增长的重要动力。

中国城乡居民互联网普及率和城镇化进程

数据来源:CNNIC中国互联网发展状况统计调查

二、域名数 99

三、网站数 100

四、网络国际出口带宽数 101

五、IP地址数 102

六、网民特性分析 103

第三节 2012-2013年中国互联网产业面临的问题与应对 107

一、互联网产业发展问题 107

二、互联网产业发展政策思考 109

三、互联网在中国的应用和管制 112

第七章2012-2013年中国宽带内容市场的主要参与者 124

第一节 内容集成商 124

一、宽带运营商经营宽带内容分析 124

二、驻地网运营商 126

三、门户网站运营商 127

第二节 内容提供商 128

一、国内ICP发展历程 128

二、国内ICP赢利模式 134

第八章2012-2013年中国宽带内容市场热点探析 135

第一节 网络游戏 135

一、我国网络游戏产业地域特点 135

二、中国网游用户规模 135

三、网络游戏对宽带产业的影响 136

第二节 网络教育 137

一、中国网络教育市场开始快速增长 137

二、中国网络教育用户规模持续增长 137

三、中国网络远程教育市场年产值过亿 139

四、中国网络教育对宽带需求及影响分析 139

第三节 可视通信业务 141

一、视频通信竞争性分析 141

二、视频通信需求分析 142

三、宽带视频业务未来发展 143

第四节 多媒体广告 146

一、多媒体广告的内容 146

二、宽带与广告关系 147

三、宽带网络广告的特性 148

第九章2012-2013年中国WLAN业务市场透析 150

第一节 2012-2013年中国WLAN业务运行环境分析 150

一、WLAN应用环境分析 150

二、市场拉动与阻碍因素 153

第二节 2012-2013年国内WLAN市场销售与竞争分析 154

一、销售情况 154

二、市场竞争分析 154

第三节 2012-2013年国内WLAN产品用户综合分析 154

一、用户区域分布分析 154

二、产品用户综合分析 155

第四节 2012-2013年国内主要运营商WLAN业务市场竞争分析 156

一、中国网通WLAN业务开展现状 156

二、中国移动WLAN业务开展现状 157

三、中国电信WLAN业务开展现状 158

第十章2012-2013年中国LAN业务运营主体分析 160

第一节 运营主体在价值链中的位置 160

第二节 基础电信运营商分析 162

一、 中国电信 162

二、中国网通 166

第三节 驻地网运营商-长城宽带 167

一、长城宽带LAN接入方式 167

二、长城宽带与其他运营商LAN接入业务比较 168

第十一章2012-2013年中国应用LAN组网方案分析 170

第一节 针对不同用户的组网方案 170

一、商业应用 170

二、住宅、小区应用 171

三、酒店、宾馆客房提供快速上网服务 172

四、LAN-TO-LAN互联方案 174

第二节 LAN与ADSL组网方案比较 175

一、LAN与ADSL比较 175

二、光纤+LAN与ADSL比较 179

第十二章2012-2013年中国宽带产业价值链分析 182

第一节 电信产业价值链现状剖析 发展建议 182

一、“超市”体系下的电信产业价值链 182

二、电信产业价值链所面临的问题 183

三、电信产业价值链的发展建议 184

第二节 电信运营商价值链模式比较 186

一、电信产业价值链的裂变 186

二、四大通信运营商的数据服务价值链 其比较 187

三、电信运营商价值链应该注意的问题 191

第三节 电信价值链整合中的赢利模式透析 192

一、电信产业发展趋势 192

二、电信价值链与“配电盘”赢利模式 194

三、电信价值链整合的价值和意义 197

第十三章2012-2013年中国宽带接入技术分析 199

第一节 DSL(数字用户线)技术 199

一、DSL技术 199

二、DSL技术的发展现状 200

三、DSL技术的发展趋势 201

第二节 CAMBLEMODEM(电缆调制解调器)技术 203

一、CAMBLEMODEM分析 203

二、CABLEMODEM的种类 205

三、CABLEMODEM对有线电视网络资源的应用 205

第三节 以太网接入 212

一、以太网概述 212

二、以太网技术的应用及发展 213

三、千兆以太网技术应用现状及其发展趋势 215

第四节 光纤接入技术 216

一、充满前景的PON技术 216

二、宽带接入的先锋-EPON技术 221

三、GPON 223

四、三种PON的技术比较 224

第五节 WLAN(无线局域网)技术 225

一、WLAN相关概念 225

二、WLAN的优势 228

三、WLAN的应用 229

第六节 2012-2013年WLAN市场现状分析 232

一、WLAN国内市场现状 232

二、美国WLAN市场分析 234

三、运营商WLAN的客户群定位 235

四、运营商WLAN的合作模式 236

五、运营商WLAN的运营收费模式 238

第七节 PLC(电力线)接入 239

一、电力线通信的主要技术 239

二、电力线通信的网络结构模式 240

三、电力线通信的主要优劣势 242

四、电力线通信的市场前景 244

第十四章2012-2013年中国宽带市场竞争态势分析 245

第一节 2012-2013年中国宽带业务市场竞争现状分析 245

一、宽带业务市场竞争格局 245

二、运营商之间的竞争分析 245

三、宽带市场赢利模式分析 246

四、各运营商宽带接入策略比较 246

第二节 2012-2013年中国宽带业务市场竞争策略分析 247

一、宽带业务的核心竞争力 247

二、宽带业务竞争策略 248

三、竞争焦点 250

第三节 2012-2013年中国宽带终端市场竞争分析 251

第四节 2012-2013年中国宽带市场竞争手段分析 251

第五节 2012-2013年中国宽带竞争过度防范 252

第十五章2013-2018年中国宽带市场前景预测分析 254

第一节 2013-2018年中国宽带接入技术及产品趋势 254

一、宽带接入移动化 254

二、业务需求高带宽 255

三、宽带接入方式融合化 255

四、网络智能化发展 256

五、宽带接入产品全方位化 257

第二节 2013-2018年中国宽带市场预测分析 258

一、中国互联网用户规模预测 258

二、中国宽带家庭用户数量预测 258

三、中国互联网接入费用预测 259

四、WLAN市场市场预测 259

五、中国CRBT市场预测 260

六、数字音乐市场预测 260

第十六章2013-2018年中国宽带业务发展战略分析 261

第一节 2013-2018年中国宽带业务发展策略研究 261

一、业务模式的创新 261

二、价格策略分析 264

三、内容应用多样性分析 264

四、市场营销策略分析 266

第二节 电信、网通宽带策略比较 268

一、品牌发展策略 268

二、合作伙伴 269

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。