我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

由于保健品行业的终端客户主要是社会大众消费者,随着人民生活水平的提高和健康理念的提升,近年来市场容量不断扩大,我国保健食品行业进入快速成长期。

中国保健品行业处于成长期

资料来源:智研数据中心整理

中国保健品行业将是医疗消费升级的首要受益行业,该行业兼具医疗和消费品两种属性,直接受益于我国居民生活水平及健康意识的提高,越来越多消费者将保健品从可选消费品转为必需消费品。

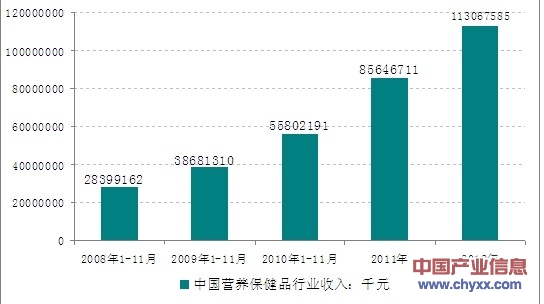

2008-2012年中国营养保健品行业销售收入:千元

资料来源:国家统计局

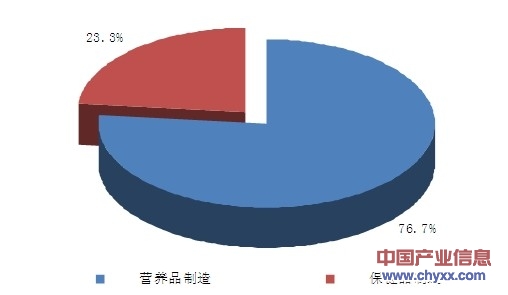

根据国家统计局数据:截至2012年底中国营养、保健品行业主营业务收入达到1130.68亿元,同比增长32%。当中营养品行业销售收入为263.65亿元,占行业市场总量的23.3%;保健品行业销售收入为867.03亿元,占比为76.7%。

保健品行业占营养、保健品行业总量的76.7%

资料来源:国家统计局

智研咨询发布的《2014-2019年中国保健品市场运行态势及未来前景研究报告》对我国保健品的市场环境、生产经营、产品市场、品牌竞争、产品进出口、行业投资环境以及可持续发展等问题进行了详实系统地分析和预测。并在此基础上,对行业发展趋势做出了定性与定量相结合的分析预测。为企业制定发展战略、进行投资决策和企业经营管理提供权威、充分、可靠的决策依据。

本研究咨询报告由北京智研咨询有限公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家海关总署、国家发改委、国务院发展研究中心、中国人民银行、中国上市公司资讯、国内外相关刊物的基础信息以及保健品专业研究单位等公布和提供的大量资料,结合深入的市场调查资料,立足于当前世界后金融危机整体发展局势,对我国保健品行业的生产发展状况、市场情况、消费变化、重点企业以及市场发展机会进行了详细的分析,并对保健品行业市场品牌及市场销售渠道等着重进行了调查和研究。

第一章保健品相关概述 1

1.1 保健品基本介绍 1

1.1.1 保健品的定义 1

1.1.2 保健品的特点 1

1.1.3 保健品的分类 2

目前市场上的保健品大体可以分为保健食品、保健药品、保健化妆品、保健用品等。保健食品具有食品性质,如茶、酒、蜂制品、饮品、汤品、鲜汁、药膳等,具有色、香、形、质要求,一般在剂量上无要求;保健药品具有营养性、食物性天然药品性质,应配合治疗使用,有用法用量要求,如目前带“健”字批号的药品;保健化妆品具有化妆品的性质,不仅有局部小修饰作用,且有透皮吸收、外用内效作用,如保健香水、霜膏、漱口水等;保健用品具有日常生活用品的性质,如健身器、按摩器、磁水器、保健香袋、衣服鞋帽、垫毯等。

世界卫生组织把保健品分成四大类:

保健品的分类

| 类型 | 产品举例 | 对身体的作用及应具备条件 |

| 1营养型 | 蜂王浆 | 增加营养, 改善体质。应长期服用,没有明显是疗效。 |

| 2强化型 | 高钙素、铁碘锌 | 对身体是缺什么补什么;但不能防止流失,要经长期服用。 |

| 3机能型 | 无限极、鱼油、甲壳素 | 对身体的某个器官有调节作用。 |

| 4机能因子型 | 食用菌 | 复方搭配,对身体的各个器官有保健及治疗作用,符合世间粮农组织对保健食品的规定,即;1、纯天然,2、全方位 调 理。3、无依赖;4、有疗效(3-15天有反应)。 |

资料来源:智研数据研究中心整理

1.1.4 保健食品开发的三个阶段 3

1.2 保健食品的功能概述 4

1.2.1 保健食品的主要功能概括 4

1.2.2 保健食品与一般食品、药品的区别 5

第二章2013年国际保健品行业分析 8

2.1 国际保健品行业发展综述 8

2.1.1 全球保健食品市场发展概况 8

2.1.2 世界保健品的消费形势分析 13

2.1.3 世界补钙类保健品行业发展概述 14

2.1.4 保健品健康声明国外尚无统一标准 14

2.1.5 全球抗衰老保健品市场商机巨大 15

2.1.6 世界保健品业的发展趋势 17

2.2 美国保健品行业 18

2.3 日本保健品行业 23

2.4 其他国家 25

2.4.1 越南 25

2.4.2 加拿大 26

2.4.3 韩国 28

根据韩国《健康功能食品法》,保健食品为对人体有用的功能性原料或成分制造加工得到的食品。这其中包括已登记保健食品和新认定保健食品。

已登记保健食品是指原料登记在《健康功能食品目录》中的保健食品,也就是保健食品原料已经得到充分的证明、安全性可以信赖的食品。原料如:维生素、矿物质、红参等共 83多种类。

新认定保健食品是指原料在《健康功能食品目录》之外,安全性、功能性受到认可的保健食品。原料如:枳椇果实提取物、当归混合提取物等约147多种原料。

2012年,韩国保健食品销售额为14091亿韩元,比 2011年(13682亿韩元) 增长了 3% 。与2011年相比,生产增长率大幅降低。

2013-2014年韩国保健食品销售额

资料来源: 韩国保健产业振兴院

究其原因有两点:一是世界经济衰退导致了消费者对保健食品需求减少;二是高价保健食品购买力下降,中低价产品更受消费者欢迎。尽管这样,个别新认定健康功能食品增长势头仍然强劲。

从2012年的销售数据来看,占据韩国保健食品销售额第一的是红参产品 (46%),其次是新认定保健食品,2012年销售额达到1807亿韩元,占总销售额的12.8%,与2011年相比增加了26%。

其中,枳椇果实提取物粉(保护肝功能)市场份额最大,以502亿韩元的销售额,占总体的27.8%;当归混合提取物(提高免疫力)销售额为245亿韩元,占13.6% ;绿玛黛叶提取物(减少体内脂肪)以147亿韩元的销售额,占8.1%;水飞蓟提取物(保护肝功能) 则是135亿韩元,占7.5%。

近年来,减少体内脂肪及改善更年期女性健康的产品保持了较高的增长势头。这两类产品的快速增长,原因在于现在整个社会女性对于保持身材的渴望及希望保持年轻、抵抗衰老的需求。

第三章2013年中国保健品行业分析 30

3.1 2013年中国保健品行业发展周期 30

3.2 2009-2012年中国保健品行业发展状况 30

中国保健品行业将是医疗消费升级的首要受益行业,该行业兼具医疗和消费品两种属性,直接受益于我国居民生活水平及健康意识的提高,越来越多消费者将保健品从可选消费品转为必需消费品。

2008-2012年中国营养保健品行业销售收入:千元

资料来源:国家统计局

根据国家统计局数据:截至2012年底中国营养、保健品行业主营业务收入达到1130.68亿元,同比增长32%。当中营养品行业销售收入为263.65亿元,占行业市场总量的23.3%;保健品行业销售收入为867.03亿元,占比为76.7%。

保健品行业占营养、保健品行业总量的76.7%

资料来源:国家统计局

3.3 2009-2012年中国保健品行业进出口情况 32

3.4 中国保健品行业存在的问题及对策 32

第四章2013年保健品市场分析 38

4.1 2013年保健品市场的发展 38

4.1.1 中国保健品市场的运作规律简析 38

4.1.2 我国保健品市场发展特征剖析 41

4.1.3 中国保健品市场形成新格局 42

4.1.4 跨国公司纷纷发力中国保健品市场 42

4.2 2013年保健品市场消费者分析 42

4.2.1 保健品市场消费存在三大特点 42

4.2.2 保健品消费人群结构与心理动机 43

4.2.3 保健食品消费的影响因素 44

4.2.4 消费者不愿意购买保健品的原因分析 45

4.2.5 保健品消费市场的新特点 45

4.3 保健品消费者行为调查分析 46

4.3.1 保健品消费人群结构特征 46

4.3.2 消费者对保健品功能的认可 47

4.3.3 消费者购买保健品的用途 48

4.3.4 消费者最喜爱的保健品种类 48

4.3.5 消费者购买保健品的因素 49

4.3.6 消费者对保健品的满意度 49

4.3.7 保健品的购买行为特征 50

4.4 2013年不同消费人群保健品市场分析 51

4.4.1 女性保健品市场持续火热 51

4.4.2 儿童保健品市场发展概况 53

4.4.3 儿童保健品市场存在的问题 55

4.4.4 中年男性保健品市场分析 55

4.4.5 老年人保健品市场发展现状透析 56

4.4.6 我国亟待规范老年人保健品市场 57

4.5共产党2013年中国农村保健品市场分析 58

4.5.1 农村保健品市场状况 58

4.5.2 农村保健品市场存在的主要问题 58

4.5.3 开发农村医药保健品市场的要点 59

4.5.4 农村保健品市场推广策略 60

4.6 保健品市场发展的问题及对策分析 62

4.6.1 我国保健品市场乱象分析 62

4.6.2 中国保健品连锁专卖的市场缺陷 67

4.6.3 中国保健品市场的细分策略分析 67

4.6.4 中国医药保健品市场突破“瓶颈”良策 69

4.6.5 保健品采取多元化品牌战略的可行性探讨 74

第五章2013年保健品细分市场分析 76

5.1 中国保健品市场三大类型产品介绍 76

5.1.1 三大类产品市场份额 76

5.1.2 传统型保健品 76

5.1.3 现代型保健品 77

5.1.4 功能性保健品 77

5.2 补血产品市场 77

5.2.1 补血类产品市场概述 77

我国居民的贫血患病率平均为15.2%,在普通人群中,尤其是女性往往因为自身的特殊生理现象,再加上工作压力大、生活节奏快、运动减少以及家庭琐事多等原因,成为贫血发病率较高的一类群体。60岁以上老人、育龄妇女贫血患病率分别为21.5%和20.6%。

在众多补血类产品中,尤其以阿胶、当归等中药材为君药的补血类中药材产品一直占据消费的主导,阿胶类产品占据补血市场67%的份额,其他补血类药品占四分之一份额,保健品占8%(大约22-25亿元的市场规模)。

我国补血用药竞争格局(%)

资料来源:智研数据中心整理

补血类产品从功能上可分为单纯补血类、气血双补类及调经养颜类,我国补血补气用中成药市场近五年来平均增速在25%以上。

另一方面,从产品的组成成分来看,补血类产品可以分为化学制剂类、中药类和复方类,代表产品分别有:如“卜啉铁”为原料的红桃K;以阿胶、当归中药材为核心的复方阿胶浆、太太口服液等;以中西药复方为代表的血尔口服液、女人缘美颜胶囊等。其中以中成药类补血产品为主流,占90%以上的市场份额。

5.2.2 补血类产品市场发展分析 78

伴随民众养生观念的兴起,老百姓对健康治未病理念的逐渐深入,以及老龄化的不断加速,促使补血市场增速回暖,数据显示我国临床用补血市场近五年的平均增速为25%。2012年我国补血类产品销售市场规模约239亿元。其中,2012年阿胶类产品市场规模大约在160亿元左右,占整个补血类市场规模60%以上。

2009-2013年我国补血类产品行业市场规模统计

资料来源:智研数据中心整理

5.2.3 补血产品市场开拓策略分析 79

5.3 美容类保健品市场 80

5.3.1 我国美容保健品市场发展迅速 80

5.3.2 制约美容保健品市场发展的三大软肋 81

5.3.3 投资美容保健品市场的选择与考验 82

5.4 减肥保健品市场 84

5.4.1 中国减肥品市场发展综述 84

5.4.2 中国减肥品行业的混战格局解析 85

5.4.3 中国减肥药保健品市场格局生变 86

5.4.4 减肥保健品市场规范问题任重道远 88

5.4.5 减肥产品市场策略探讨 90

5.4.6 减肥药市场蕴藏巨大潜力 93

5.5 降血脂保健品市场 95

5.5.1 降血脂保健品市场的概况 95

5.5.2 降血脂保健品市场消费分析 96

5.5.3 降血脂保健品企业市场开发的要点 96

5.5.4 中国降血脂市场潜力巨大 97

5.6 保健酒市场 98

5.6.1 中国保健酒市场综述 98

5.6.2 我国保健酒品牌发展分析 100

5.6.3 我国保健酒企业的发展对策 101

5.6.4 我国保健酒市场发展潜力分析 105

5.6.5 我国保健酒行业的发展趋势 106

5.7 其他保健品市场 107

5.7.1 中国维生素类产品发展分析 107

5.7.2 中国蜂王浆产品进出口状况 108

5.7.3 眼保健食品行业发展分析 109

5.7.4 中国补益类保健食品市场调查研究 115

5.7.5 钙类保健品市场分析 136

5.7.6 我国保健品级鱼油产品市场状况 136

第六章2013年中国各区域保健品的发展 142

6.1 北京 142

6.1.1 北京保健品行业发展剖析 142

6.1.2 北京保健品市场经销渠道概述 142

6.1.3北京保健品市场价格状况 143

6.1.4 北京成立保健食品化妆品检验中心 143

6.2 成都 144

6.2.1 成都减肥保健品市场综述 144

6.2.2 成都维生素市场综述 145

6.2.3 成都保健酒市场概况 145

6.3 浙江 146

6.3.1 浙江保健品行业发展现状 146

6.3.2 浙江保健品消费市场浅析 147

6.3.3 杭州市保健品产业发展迅猛 147

6.3.4 浙江省全面禁销四种保健品 147

6.4 其他区域市场 148

6.4.1 天津 148

6.4.2 江苏 148

6.4.3 上海 148

6.4.4 广东 149

6.4.5 湖南 149

6.4.6 陕西 150

6.4.7 四川 150

6.4.8 安徽 150

6.4.9 云南 151

第七章2013年保健品营销分析 152

7.1 保健品营销的三大要素 152

7.1.1 概念设计 152

7.1.2 产品利益的挖掘 154

7.1.3 产品效果感设计 155

7.2 保健品营销总体概况 157

7.2.1 我国保健品营销的热门模式介绍 157

7.2.2 浅谈保健品服务营销 158

7.2.3 如何打造保健品专卖店营销 159

7.2.4 保健品行业信息名址营销横空出世 163

7.2.5 保健品市场的典型营销案例 164

7.3 中国功能保健品营销模式浅析 170

7.3.1 现行营销模式概述及成因 170

7.3.2 现行营销模式面临的挑战及成因 175

7.3.3 新营销模式的基本构架 180

7.3.4 新营销模式的要求 186

7.3.5 保健品赢利模式分析 191

7.4 中国保健品营销策略 194

7.4.1 保健品营销需注意关键因素 194

7.4.2 保健品营销的可行路径 196

7.4.3 抓住中产阶级消费者营销思路 200

7.4.4 医药保健品开展健康方案服务营销的措施 205

7.4.5 医药保健品营销创新策略 208

7.4.6 补血类保健品市场营销策略 212

7.4.7 保健品淡季市场营销策略探究 214

7.5 保健品营销趋势透视 217

7.5.1 “十二五”我国保健食品营销主流变化预测 217

保健品与日用消费品一直是中国市场上营销手段最精彩、竞争最激烈的行业,对照中国药品、日用消费品的发展,结合中国市场的特点,认为以下变化将成为“十二五”期间保健食品营销主流:

1.规范成主流。在营销环境发生质变的时代,唯有与时俱进、提升品质、严格自律、规范发展才能在竞争中建立优势。基于此,在研发生产、宣传促销、人员管理、营销服务等方面,大多数企业将力求规范运作,以法律法规与舆论导向为准绳,避免因不规范而造成的经济、形象损失。但一些企业仍会利用政府管理的盲点,“创造”性地运用诸如通过公证等手段超审批范围宣传产品疗效,在部分中小城市、县乡村最后一搏。

2.理念质变。企业出发点将从靠营销手段单方主导消费者,转变为靠深度研究、满足、丰富消费者本质需求(解决健康问题,预防生理疾病)而引导消费,在此过程中,通过与消费者深入、持续地互动,建立起稳定、持久的消费关系,通过优异的产品力、创新的宣传促销、良好的资讯供应与售中售后服务、诚信负责的企业形象创造健康、可持续的销售。以富有竞争力的产品创造性地、负责任地满足消费者的本质需求,将成为保健食品营销的主流理念。

3.策略、模式显著变化。企业永续经营之本还是产品品质。产品成就企业今生,但唯有品质才能决定未来。在研发以外,企业更愿意花钱研究产品内涵、功能、性价比、产品包装设计,更注重产品营销、传播促销策略。为了扩大销售规模,大多数保健食品消费价格将定位在目标大众普遍能接受的价位,日均消费5~10元、单品价格100元以内、带有品质符号(如专利产品)的产品将更为畅销。

“十二五”期间,企业的营销推广仍然以媒体广告宣传、终端与消费者活动促销、直销为主要模式,多种模式并存,投机、炒作等短期行为走向终结。由于研发升级、产品品质提升、媒体宣传门槛进一步提高,创新的营销策略、模式将出现,以学术推广、大众宣传与消费者直销相结合为主体的营销模式开始逐步成型,并有望在“十三五”期间成为主流营销模式。以开展保健食品临床验证、报批药品的方式,通过对临床验证者深入营销、学术推广等方式将临床推广与药店销售结合,有望成为新兴模式。由于营销模式严重同质化,出于建立竞争优势的考虑,越来越多的企业重视开展差异化营销。

4.市场启动时间拉长,成本增加。几个月、几百万元启动市场的神话将寿终正寝,一个年度就赢利的预期也越来越难实现,大部分企业的营销进入持久战状态。在新的行业环境下,营销难度加大。部分企业或洞察力不足,或心态调整不及时,以旧思维、旧模式操作市场,元气大伤,被市场淘汰出局。

5.品牌营销成为众多大企业的方向。良好的行业环境有利于大型企业大力投入保健食品市场,在竞争激烈的环境下,越来越多的大企业、新进企业加入到品牌营销的阵营。

6.其他可能的变化。部分改善人体健康效果迅速而显著、品质稳定安全可靠的品牌产品开始争取进入国家医保目录;个别品种多、类别齐全的保健食品企业,开拓出除药店、商超以外的其他销售平台,如(药店、商超)店中店、连锁专卖店,但由于国家政策的原因,连锁专卖店的可靠性、稳定性有待观察;保健食品企业走出国门,步入国际竞争初级阶段……

7.5.2 我国保健品市场将面临营销裂变 218

7.5.3 未来医药保健品的营销出路探析 220

7.5.4 医药保健品营销发展的几个新方向 225

7.5.5 保健品企业营销未来方向探析 228

第八章2013年保健品行业与直销分析 230

8.1 直销与直销法的相关概述 230

8.1.1 直销的定义 230

8.1.2 直销的优点、运作与产品 230

8.1.3 直销在中国的发展 235

8.1.4 中华人民共和国直销法 237

8.2 保健品行业的直销分析 250

8.2.1 直销法的实施给保健品市场带来的影响 250

8.2.2 直销有助于保健品行业发展 251

8.2.3 医药保健品的直销分析 255

8.2.4 中草药保健品直销面临的环境及挑战 257

8.3 保健品行业直销的对策分析 261

8.3.1 保健品直销四大关键 261

8.3.2 保健品直销应重视研发与教育 262

8.3.3 医药保健品直销需要重视品牌运作 263

8.3.4 保健品在药店直销策略分析 265

8.4 保健品企业直销案例分析 269

8.4.1 安利保健品的直销 269

8.4.2 天狮集团保健品直销 271

第九章2013年保健品广告市场分析 272

9.1 保健品广告的四大要素 272

9.1.1 产品的广告定位 272

9.1.2 产品的炒作概念 273

9.1.3 产品的电视广告 274

9.1.4 产品的报纸软文 275

9.2 保健品广告市场概述 276

9.2.1 保健品市场广告主题的特征及成因分析 276

9.2.2 我国保健品广告投放状况 279

9.2.3 医药保健品广告市场状况 280

9.2.4 2012年我国医药保健品广告市场分析 281

9.3 保健品广告市场存在的问题 282

9.3.1 保健品广告受诸多因素困扰 282

9.3.2 保健品违约宣传现象频繁 284

9.3.3 保健品广告制作的主要弊病 285

9.4 保健品广告发展策略分析 289

9.4.1 保健品广告发展九大要点 289

9.4.2 保健品广告创新的思路 297

9.4.3 医药保健品的广告策略探讨 301

9.4.4 医药保健品软文广告的制作准则 303

9.4.5 医药保健品软文发布及营销技巧 306

第十章2013年中国保健品行业竞争分析 309

10.1 2013年中国保健品竞争格局 309

10.1.1 中国保健品市场竞争现状及特点 309

10.1.2 保健品市场总体竞争格局 309

10.1.3 中国保健酒行业竞争格局剖析 311

10.1.4 减肥药市场竞争现状 312

10.2 2013年保健品行业的三大竞争焦点 313

10.2.1 品牌竞争 313

10.2.2 创新差异 314

10.2.3 产品性价比 314

10.3 2013年各大补血产品品牌竞争分析 315

10.3.1 挑战 315

10.3.2 应战 316

10.3.3 外围战 318

10.3.4 混战 320

第十一章2011-2013年保健品行业重点企业分析 322

11.1 安利(中国)日用品有限公司 322

11.1.1 公司简介 322

11.1.2 公司竞争力分析 325

11.2 山东阿胶股份有限公司(000423) 328

11.2.1 公司简介 328

11.2.2 公司竞争力分析 328

11.3 哈药集团有限公司(600664) 333

11.3.1 公司简介 333

11.3.2 公司竞争力分析 334

11.4 海南椰岛(集团)股份有限公司(600238) 339

11.4.1 公司简介 339

11.4.2 公司竞争力分析 339

11.5 上海交大昂立股份有限公司(600530) 344

11.5.1 公司简介 344

11.5.2 公司竞争力分析 344

11.6 健康元药业集团股份有限公司(600380) 349

11.6.1 公司简介 349

11.6.2 公司竞争力分析 351

11.7 杭州民生药业集团有限公司 355

11.7.1 公司简介 355

11.7.2 公司竞争力分析 356

11.8 其他企业 358

11.8.1 天狮集团 358

11.8.2 金日集团 359

11.8.3 上海黄金搭档生物科技有限公司 360

11.8.4 广东汤臣倍健生物科技股份有限公司 361

11.8.5 劲牌有限公司 361

第十二章2013年保健品行业的政策环境 363

12.1 中国保健品行业相关政策解读 363

12.1.1 中国保健品市场监管强度逐渐加大 363

12.1.2 《保健食品注册管理办法(试行)》解读 364

12.1.3 保健食品命名新规指南解读 371

12.2 国外保健品行业相关政策法规解读 372

12.2.1 美国保健品行业政策解读 372

12.2.2 浅析韩国保健品行业政策 373

12.2.3 瑞士保健品行业政策概述 375

12.3 保健品行业相关政策法规 377

12.3.1 保健食品管理办法 377

12.3.2 保健食品注册管理办法(试行) 381

12.3.3 保健食品命名规定 396

12.3.4 保健食品命名指南 398

12.3.5 保健食品广告审查暂行规定 400

12.3.6 中华人民共和国食品安全法 404

12.3.7 药品、医疗器械、保健食品广告发布企业信用管理办法 425

12.3.8 保健食品功能范围调整方案(征求意见稿) 429

第十三章保健品行业发展前景及趋势预测 438

13.1 中国保健品行业发展预测 438

13.1.1 我国保健品市场发展潜力巨大 438

13.1.2 中国保健品市场规模预测 438

13.1.3 保健品的药店销售前景分析 439

13.1.4 “十二五”中国保健品规划解析 441

13.1.5 2014-2019年中国保健品市场前景预测分析 442

13.2 保健品行业总体发展趋势分析 443

13.2.1 保健品行业的未来走向探析 443

13.2.2 细分领域是保健品市场未来发展走向 443

13.2.3 保健品大众化逐渐成新趋势 445

13.2.4 白领将成为保健品消费主力 447

13.3 保健品主要热门种类发展趋势 450

13.3.1 美容养颜类保健品市场发展趋势分析 450

13.3.2 氨基酸类保健品市场发展预测 451

13.3.3 中国保健酒市场前景预测 451

13.3.4 灵芝保健品市场未来前景分析 453

13.3.5 动物保健品行业发展前景预测 458

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。