一、行业经营情况

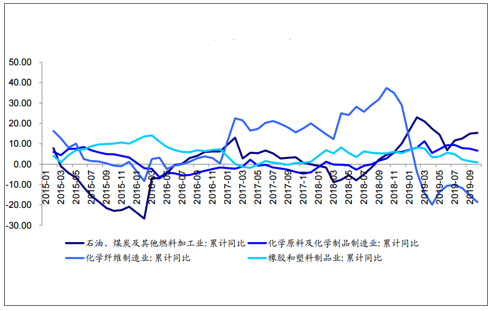

2019年1-10月份,全国制造业工业增加值累计同比增长5.8%,增速较1-9月环比下滑0.1个百分点。其中石油、煤炭及其他燃料加工业工业增加值累计同比增长4.3%,环比提升0.3个百分点;化学原料和化学制品制造业工业增加值累计同比增长4%,环比下降0.1个百分点;化学纤维制造业工业增加值累计同比增长11.5%,环比下降0.8个百分点;橡胶和塑料制品业工业增加值累计同比增长4.8%,环比下降0.1个百分点。

工业增加值:累计同比(%)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国化工行业发展动态及投资可行性分析报告》

2019年1-10月份,全国固定资产投资累计同比增长2.6%,增速较1-9月环比提升0.1个百分点。其中石油、煤炭及其他燃料加工业投资累计同比增长15.4%,环比提升0.4个百分点;化学原料和化学制品制造业投资累计同比增长6.6%,环比下降1个百分点;化学纤维制造业投资累计同比下滑18.6%;橡胶和塑料制品业投资累计同比增长0.9%,环比下降0.5个百分点。

固定资产投资完成额:累计同比(%)

数据来源:公共资料整理

根据申万化工分类,剔除掉部分主业脱离化工业务的上市公司,化工行业共330家上市公司,2019年前三季度营业收入合计达37,346.46亿元,同比增长6.46%。行业内上市公司在2018年合计实现归母净利润为1,778.94亿元,同比增长20.91%,2019年前三季度归母净利润为1,339.72亿元,同比下降19.39%。

化工板块经营数据分析

类别 | 2019Q3 | 2018年 | 2018Q3 | 2017年 |

营业收入(亿元) | 37346.46 | 48469.18 | 35078.73 | 40188.16 |

收入增速(%) | 6.46 | 20.61 | - | - |

归母净利润(亿元) | 1339.72 | 1778.94 | 1661.93 | 1471.33 |

业绩增速(%) | (19.39) | 20.91 | - | - |

数据来源:公共资料整理

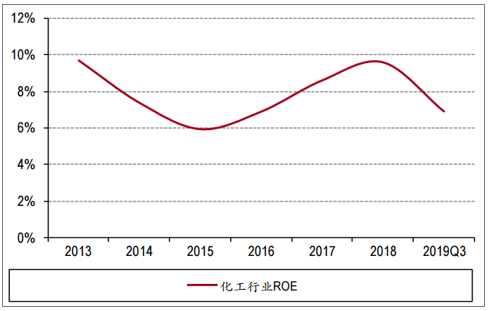

2019年前三季度毛利率、净利率分别为16.75%、4.01%,同比分别下滑2.14个百分点、1.40个百分点;ROE为6.89%,同比下滑2.13个百分点。

近年化工行业毛利率、净利率走势

数据来源:公共资料整理

近年化工行业ROE(摊薄)走势

数据来源:公共资料整理

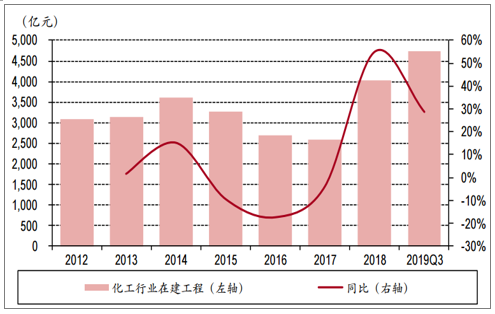

化工行业在建工程在2014年达到3,621.19亿元,达到阶段性高点。随后,全行业在建工程投资持续下降。自2018年开始,化工行业进入扩产周期,当年在建工程为4,031.30亿元,同比增长55.18%。2019年前三季度化工行业在建工程为4,734.71亿元,同比增长28.78%。

历年化工行业在建工程

数据来源:公共资料整理

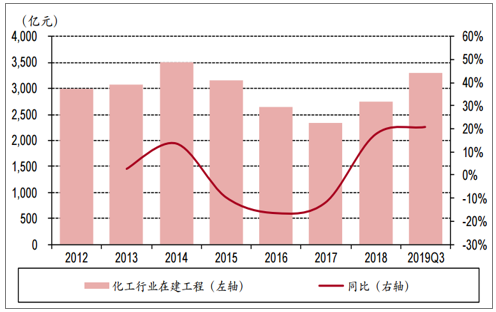

剔除涤纶板块的在建工程数据后,2018年化工行业在建工程为2,739.99亿元,同比增长17.64%,为2015年以来首次增速转正,显示行业扩产投资开始。2019年前三季度化工行业在建工程为3,295.57亿元,同比增长20.88%。

历年化工行业(剔除涤纶板块)在建工程

数据来源:公共资料整理

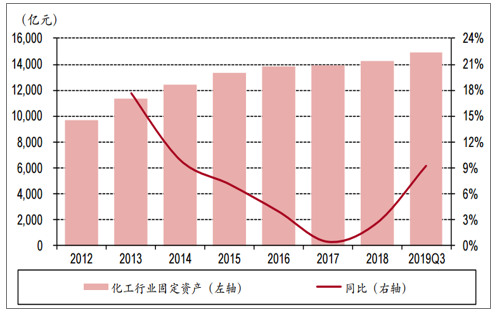

化工行业固定资产增速从2013年开始持续下降,至2017年增速下降0.43%,在建工程的持续下降也基本印证这个数据。自2018年开始,化工行业进入扩产周期,当年固定资产为14,282.20亿元,同比增长2.60%。2019年前三季度化工行业固定资产为14,887.08亿元,同比增长9.20%。

历年化工行业固定资产

数据来源:公共资料整理

二、细分行业发展情况

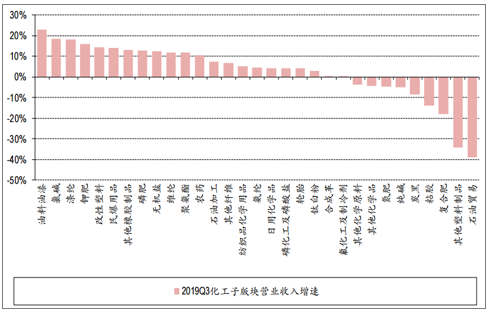

各化工子行业营业收入趋势分化。在基础化工与石油化工共31个子行业中,2019年前三季度仅有油料油漆行业营业收入增速超过20%,氯碱、涤纶、钾肥、改性塑料、民爆用品、其他橡胶制品、磷肥、无机盐、维纶、聚氨酯、农药等行业营业收入增速超过10%。显著下滑的子行业中,石油贸易板块营业收入下滑39.02%,源于海越能源和国际实业营业收入大幅下滑;其他塑料制品营业收入大幅下降34.24%,源于*ST康得营业收入大幅下滑。

化工子行业2019年前三季度营业收入同比增长率比较

数据来源:公共资料整理

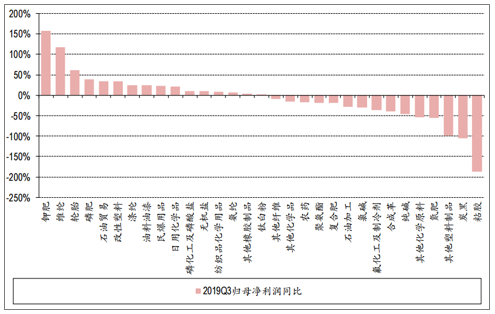

化工子行业归母净利润表现各不相同。2019年前三季度化工子行业分化较为明显,大部分行业增速下滑,主要是行业景气下滑所致。钾肥、维纶、轮胎、磷肥、石油贸易、改性塑料等行业增速超过30%。其中钾肥行业扭亏,源于*ST盐湖大幅减亏。

2019Q3粘胶行业归母净利润大幅下降186.28%,主要是因为澳洋健康的大幅亏损。除粘胶外,其他塑料制品和炭黑行业归母净利润同样呈现亏损状态。

化工子行业2019年前三季度归母净利润同比比较

数据来源:公共资料整理

子行业中,2019年前三季度销售毛利率上升的行业有10个,其中同比上升较多的行业有维纶、轮胎、粘胶、油料油漆等。另一方面,炭黑、聚氨酯、其他化学原料、氟化工及制冷剂、其他塑料制品等行业毛利下降较多。

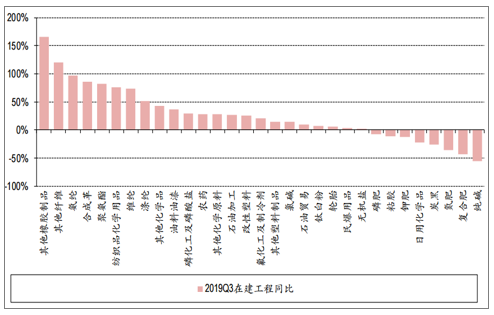

化工各子行业投资和发展逐步分化。根据数据,2019年前三季度其他橡胶制品、其他纤维、氨纶、合成革、聚氨酯、纺织品化学用品、维纶、涤纶、其他化学品、油料油漆、磷化工及磷酸盐、农药、其他化学原料、石油加工、改性塑料等行业在建工程增速较快,表明这些子行业在持续扩张。其他橡胶制品在建工程增速较快主要是三维股份资本支出大幅增长;涤纶行业在建工程大幅增长源于荣盛石化、恒力石化等公司大炼化项目投资的增加。

化工子行业2019年前三季度在建工程同比增长比较

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国6-APA行业市场现状分析及前景战略研判报告

《2024-2030年中国6-APA行业市场现状分析及前景战略研判报告》共十一章,包含6-APA地区运行分析,6-APA国内重点生产厂家分析,2024-2030年中国6-APA行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。