一、定制家具行业经营现状

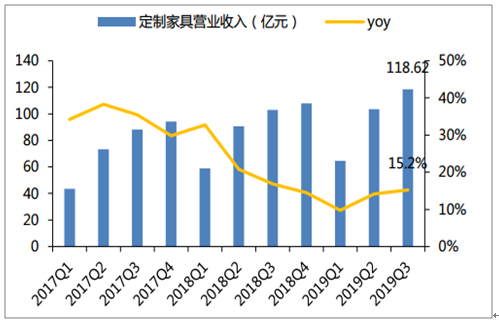

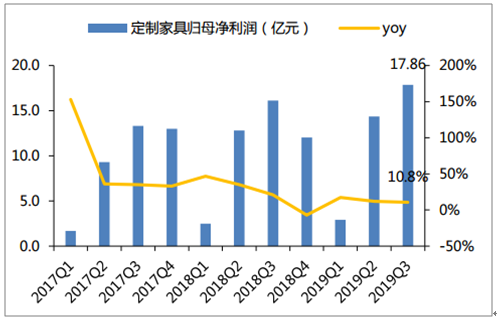

2019Q1-3定制家具子版块实现营业收入286.72亿元,同比+13.54%;实现归母净利润35.14亿元,同比+11.83%。分季度看,Q1/Q2/Q3分别实现营业收入64.62/103.49/118.62亿元,同比分别+9.8%/+14.1%/+15.2%;归母净利润2.91/14.37/17.86亿元,同比分别+17.23%/+12.1%/+10.78%。由于去年Q3基数相对较低,定制板块整体收入增速有所回升,利润端增速较Q2有进一步放缓。

定制家具2017-2019Q3单季营收(亿元)及增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国定制家具行业市场分析预测及战略咨询研究报告》

定制家具2017-2019Q3单季归母净利润及增速

数据来源:公共资料整理

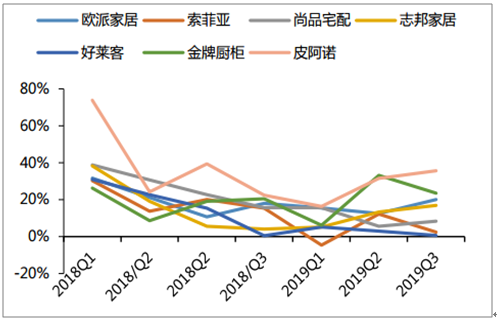

从收入增长的驱动因素来看,大宗业务仍是驱动收入端增长的重要动力。Q1-3收入端增速较快(高于10%)的企业大宗营收占比均超过15%且增速较快,包括江山欧派、皮阿诺、我乐家居、金牌厨柜、欧派家居、志邦家居。其中,欧派家居大宗业务增速达50.9%,占比16.45%;志邦家居大宗增速35%,占比18%。

索菲亚大宗同比+23.22%,占比8.87%,增速稍缓但明显优于零售业务。

定制家具收入增速对比(单季)

数据来源:公共资料整理

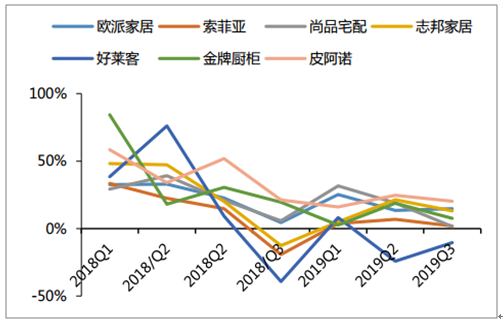

定制家具归母净利润增速对比(单季)

数据来源:公共资料整理

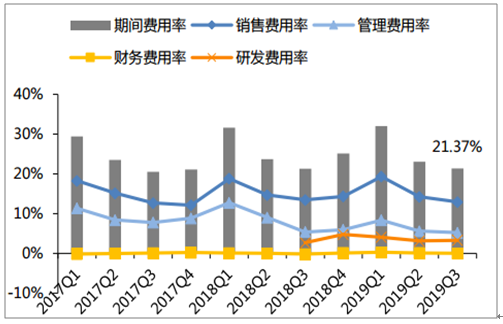

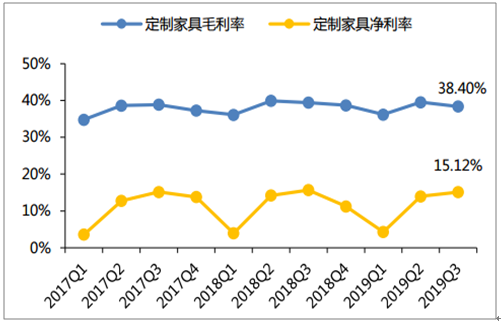

前三季度毛利率为38.31%,同比略降0.54pcpts;净利率同比略降0.15pcpts至12.26%。期间费用率微降0.26pcpts至24.36%,其中销售费用率将0.31pcpts至14.83%;管理费用率降0.14pcpts至6.05%;财务费用率增0.16pcpts至0.09%;研发费用率增0.04pcpts至3.40%。Q3单季毛利率同比降1.05pcpts至38.40%;净利率同比降0.57pcpts至15.12%;期间费用率同比增0.09pcpts至21.37%。

定制家具2017-2019Q3期间费用率

数据来源:公共资料整理

定制板块盈利能力保持稳定,期间费用率控制较好,季度波动与往年趋势吻合。工程业务占比提升对板块的盈利能力略有影响,但影响幅度有限。由于工程业务占用资金较多,板块净债务逐季上升,从18年底的-84.3亿元上升至19Q3末的-19.6亿元,因此导致财务费用率由负转正。

定制家具2017-2019Q3毛利率及净利率

数据来源:公共资料整理

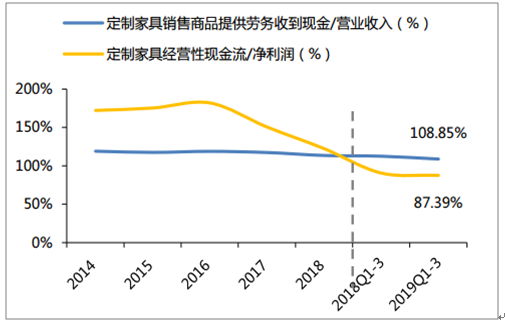

2019Q1-3定制家具板块实现销售现金流312.1亿元,同比+9.85%,销售现金流/营业收入同比降3.66pcpts至108.85%;实现经营现金流30.71亿元,同比+8.40%,经营现金流/净利润同比降3.01pcpts至87.39%。现金流受工程业务的影响仍在延续,但Q3单季销售现金流/营业收入同比降幅较Q2收窄。定制企业通过选择大型房企进行合作以及使用票据等方式提高现金流转效率,将工程业务对现金流的影响控制在合理范围内。

定制家具2014-2019Q3现金流情况

数据来源:公共资料整理

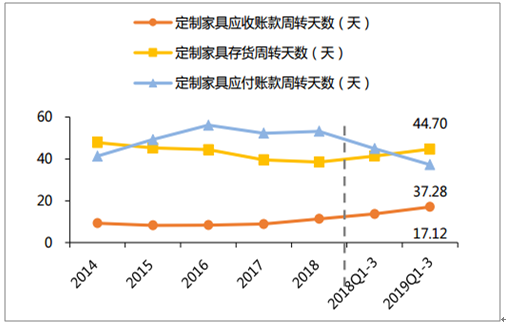

前三季度总资产周转天数同比上升19.66天至384.23天,其中应收天数上升3.39天至17.12天;存货天数上升3.28天至44.70天;应付天数下降7.69天至37.28天。周转效率同比虽有降低,但与上半年差异不大,且优于其他细分子版块。权益乘数同比上升0.12至1.59,ROE受周转效率下降拖累同比略降0.47pcpts至13.74%。

定制家具2014-2019Q3资产周转天数

数据来源:公共资料整理

定制家具2014-2019Q3权益乘数

数据来源:公共资料整理

二、影响行业发展因素

地产销售对家居行业估值影响远大于实际收入影响。从历史来看,地产增速对于家居上市公司估值有着较为明显的影响。而对于实际公司收入方面,两者的相关性较弱。近年来家居上市公司增速放缓的核心原因更多来源于行业格局的变化,而非地产增速放缓的影响。

住宅竣工面积增速与索菲亚净利润增速对比

数据来源:公共资料整理

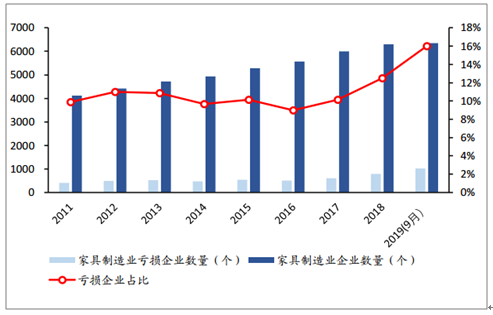

行业景气度下行叠加定制家居高利润率影响,定制家居行业格局持续恶化。定制家居毛利率领先行业整体。随着整个家居行业景气度下行,亏损规模企业占比持续上行。越来越多泛家居行业公司向定制这个利润率更高的行业转型,导致行业格局持续恶化,龙头公司增速大幅放缓。

家居亏损企业占比持续提升

数据来源:公共资料整理

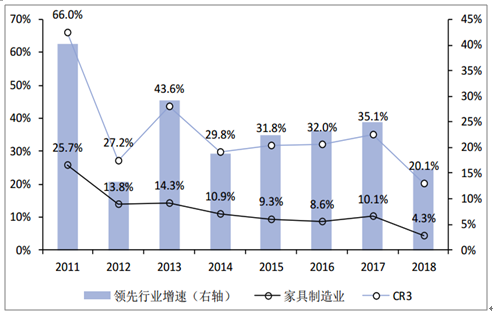

受行业新进入者增加及行业景气度下行的影响,行业头部公司及行业整体增速2018年均出现一定程度放缓。但头部公司领先行业增速2018年同样大幅下滑,一定程度上印证了2018年行业格局恶化,头部公司集中度下滑。

定制家居CR3收入和行业收入增速对比

数据来源:公共资料整理

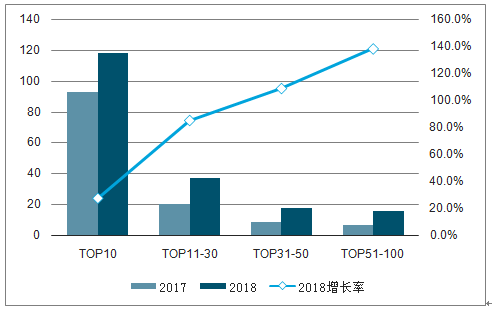

工装推动家居稳定增长。我国全装修市场还有很大的上升空间。精装房愈加受地产商青睐。2018年精装房开发商新增80%,非TOP10企业奋起直追。2018年,推出精装房项目的开发商有大幅增长。据数据显示,2018年有885家开发商推出2728个精装房项目,相比2017年分别增长接近80%、72%。开发商数量大涨,是因为其中392家是三年内首次有精装房项目开盘。精装房项目TOP10开发商合计推出套数超过117万套,相比2017年增长27%,市场占比46%。非TOP10开发商增长加速,市场结构相比2017年也均有明显增长,合计占比提升了12pct。

2018年精装房开发商规模及增长

数据来源:公共资料整理

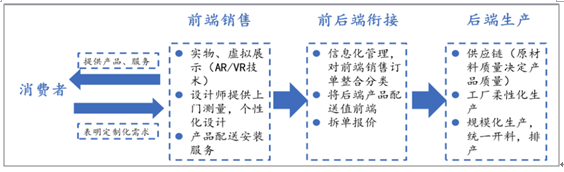

定制家居行业服务流程包括测量、设计、生产、配送、安装,由经销商和工厂协作完成,其服务属性大于制造属性。

定制家居流程

数据来源:公共资料整理

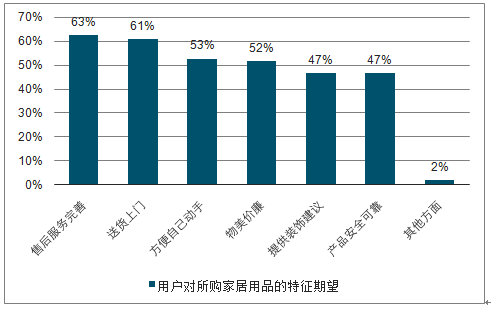

消费者对家居用品有更高的配套服务要求

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国定制家具行业发展形势分析及未来前景分析报告

《2024-2030年中国定制家具行业发展形势分析及未来前景分析报告》共十二章,包含2024-2030年定制家具行业投资预警,2024-2030年定制家具行业发展趋势预测,定制家具企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国定制家具产业链分析:企业众多,行业集中度较低 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国定制家具行业发展格局及重点企业分析:行业进入及退出门槛低,竞争壁垒高[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国定制家具行业现状分析:“量身定制”需求逐年增加[图]](http://img.chyxx.com/2022/01/012710ELXF_m.png?x-oss-process=style/w320)