一、行业处于高速发展期,市场规模达2000亿

教育信息化是指在教育领域运用计算机多媒体和网络信息技术,促进教育的全面改革,使之适应信息化社会对教育发展的新要求。其中在线教育是教育信息化最重要的一个细分行业。近年来,整个在线教育行业的发展经过资本推动、模式创新、模式验证后,其行业的成熟度已经进入到高速发展的新阶段,资本开始回归理性。目前,尽管行业规模已达2000亿,但行业渗透率仍然较低。

我国在线教育行业总共经历了四个阶段。第一阶段是长达十年的行业徘徊期;第二阶段是2010-2014年,行业进入快速发展期,这一阶段,行业内的创业热潮如火如荼;第三阶段是2014-2017年,在线教育行业处于并购整合期。与之前的快速发展期不同,这一阶段的在线教育以企业并购整合为主要特点。目前,行业处于高速发展期,大量投融资将以行业巨头为主要目标,加码规模经济,并带动行业技术的快速革新。

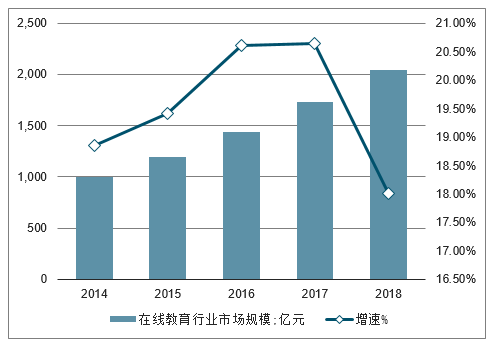

2014年中国在线教育行业市场规模仅998亿元,至2018年,市场规模增长至2046亿元,其年复合增长率达20%。由此可见,市场规模扩张速度惊人!

2014-2018年中国在线教育行业市场规模及增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国在线教育行业市场现状分析及投资前景预测报告》

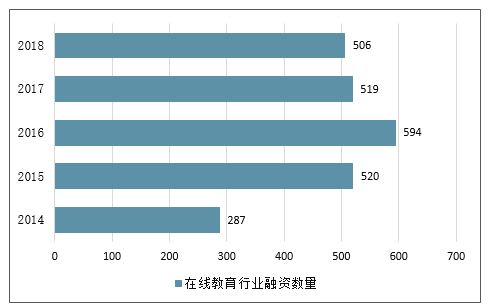

2018年市场总体表现为教育行业投资趋于理性,高额投资涌向较成熟标的,行业大趋势向好。据统计,2010-2016年,行业投融资数量呈逐渐上升的趋势,至2016年,行业共计发生594起投融资事件,为近几年来最高水平。随后市场逐渐降温,教育投资市场趋于理性,2016-2018年,行业投融资事件有所回落,至2018年底,教育市场共计投资共计发生506起投融资事件,同比下降2.51%。可以看出市场对教育行业的投资已趋于理性。

2014-2018年中国在线教育行业融资数量情况

数据来源:公开资料整理

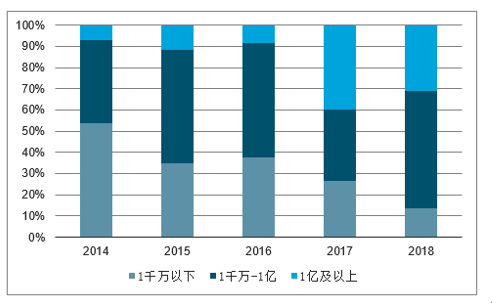

从行业融资额度来看,在线教育在经过最近几年商业模式试错和市场验证后,领跑企业迎来快速发展期,备受资本青睐,大额融资不断。2014年,中国在线教育行业的投融资额度在1千万以下的占比达53.57%;而至2018年行业融资额度在1千万以下的融资事件仅占13.8%,而1千万以上的大额融资事件数量则高达86.2%。

2014-2018年中国在线教育行业融资额度情况

数据来源:公开资料整理

二、趋势判断:政府新要求指导应用与内容重要性提升,区域平台化打造成发展方向

教育信息化的概念是在20世纪90年代伴随着信息高速公路的兴建而提出的。在美国的“信息高速公路”计划中,特别把IT在教育中的应用作为实施面向21世纪教育改革的重要途径,美国的这一举动引起了世界各国的积极反应,许多国家的政府相继制定了推进本国IT在教育中应用的计划。中国自20世纪90年代末开始,随着网络技术的迅速普及,整个社会的发展与信息技术的关系越来越密切,人们越来越关注信息技术对社会发展的影响,“教育信息化”的提法开始出现,联系到教育改革和发展,“教育信息化”的提法也开始出现了。政府的各种文件已经正式使用“教育信息化”这一概念,并高度重视教育信息化的工作。

1)政府提出的教育信息化2.0引导产业升级,推动市场规模扩大,明确区域云平台为主的行业发展方向;2)行业供给端面临重新洗牌,内容提供商有望率先在革新中跑出;政策战略指引行业发展方向,区域平台化打造成未来方向。目前由于教育信息化市场仍以toG/B业务为主导,主要依赖财政拨款。

追踪国家级或区域级政府出台政策是判断行业未来发展的关键。自2018年以来,国家级意见和政策7份,并以2018-2020年为新的行业发展阶段,进一步推动信息技术与教育深度融合。在教育信息化2.0中提出“互联网+教育”一体化平台建设。在江苏、北京、上海等5省(市)相继出台教育信息化行动计划中,也相继提出智慧校园和教育资源平台打造计划。根据最新发布的教育信息化相关政策,预计未来教育信息化支出将开始从基础硬件设施建设逐步转向系统,软件和教育内容投入。该趋势下,深耕教育内容和服务,联合技术,平台与渠道的打造,或成行业公司跑出关键。因此,建议关注行业渠道较强的公司或有技术与教育内容可打造符合2.0要求的区域性平台类公司,推荐三盛教育和拓维信息。

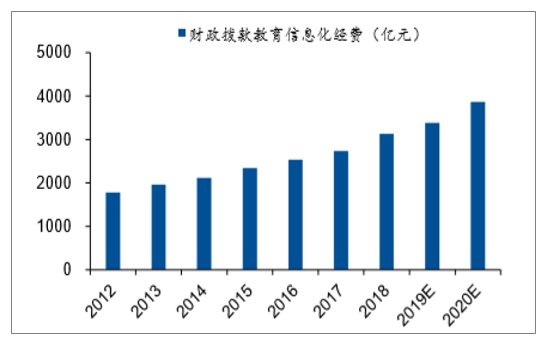

2012-2020E教育信息化经费投入(亿元)

数据来源:公开资料整理

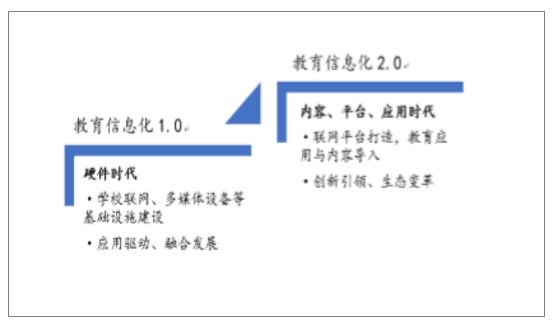

教育信息化1.0与教育信息化2.0对比

数据来源:公开资料整理

2019年教育信息化国家级政策梳理

颁布机关 | 时间 | 内容 |

教育部 | 2019.01 | 教育部发布《关于加强网络学习空间建设与应用的指导意见》,提出到2022年,面向各级各类教育、全体教师和适龄学生,全面普及绿色安全、可管可控、功能完备、特色鲜明的实名制空间。主要任务包括整体推进网络学习空间建设,全面实现“一人一空间”,推动管理者率先应用,促进教育治理现代化;组织教师创新应用,实现教学应用常态化;引导学生主动应用,实现学习应用常态化;鼓励家长积极应用,实现家校互动常态化。 |

教育部 | 2019.02 | 教育部办公厅发布《2019年教育信息化和网络安全工作要点》,工作要点包括成立国家数字教育资源公共服务体系联盟,实现省级平台全部接入体系,“一师一优课、一课一名师”活动晒课100万堂,认定800门国家精品在线开放课程;全国师生网络学习空间开通数量新增1000万个;中小学宽带接入率达到97%以上、出口带宽达到100Mbps以上,并探索采用卫星通信等多种技术手段实现学校互联网全覆盖;指导宁夏“互联网+教育”示范区和湖南教育信息化2.0试点省建设。 |

数据来源:公开资料整理

在经济高速发展和产业结构转型背景下,我国人才需求愈加旺盛,教育投入规模也持续扩大。国家和政府已经把优先发展教育作为贯彻科学发展观的基本要求。2017年,全国教育经费总投入达42557亿元,比上年增长9.43%。其中,国家财政性教育经费为34204亿元,比上年增长8.94%。2017年,全国幼儿园、普通小学、普通初中、普通高中、中等职业学校、普通高等学校生均教育经费总支出均比上年有所增长,增幅分别为:13.21%、6.82%、9.60%、10.70%、8.11%、9.75%。教育投入越来越多,教育资源越来越优质,学习路径越来越广。2010年教育部出台《教育规划纲要》要求“提高国家财政性教育经费支出占国内生产总值比例,在2012年达到4.00%”,而截至2017年,国家财政性教育经费支出占GDP比例连续六年保持在4%以上,可以预计,未来国家对教育的投入仍将逐年增长,且财政性教育经费占GDP的比重将保持不低于4.00%的比例。

(2)供需分析:供给格局分散,财政拨款+2.0概念推动需求上涨

供给端:行业集中度低,存在众多细分子行业。目前从事教育信息化业务的公司约有数百家。教育信息化市场的整体竞争格局高度分散。目前教育信息化产业的上市,且业务具备代表性的公司主要包括:视源股份、立思辰、科大讯飞、佳发教育、新开普、三盛教育、拓维信息、全通教育、文化长城、鸿合科技、天喻信息和网龙12家,2018年教育信息化业务营收共计196.01亿,在2018年约3100亿的市场规模(仅算政府投入资金)占比不到7%。

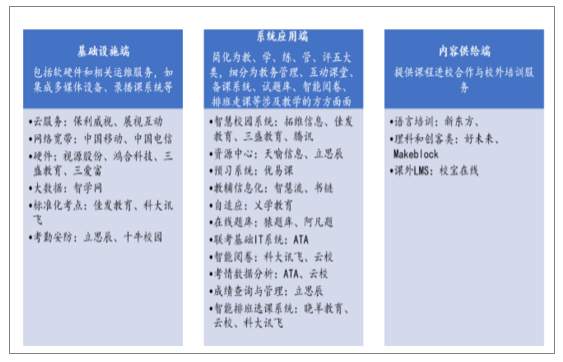

教育信息化产业链公司分布

数据来源:公开资料整理

细分行业中存在龙头公司。多媒体硬件服务、标准化考点、高校一卡通系统、录播课系统等标准化较高的细分行业中存在市占率较高的龙头;智慧课堂、智慧校园等个性化定制程度高的细分行业中竞争较为分散。

需求端:政府财政投入稳步提升,2.0升级助力系统平台建设。在2011年教育部发布的《教育信息化十年发展规划(2011-2020年)》中,首次明确提出各级政府在教育经费中按不低于8%的比例支付教育信息化经费,确保教育信息化拥有持续、稳定的政府财政投入。根据GDP增速,教育财政支出,预计2020年教育信息化经费投入将升至3863亿元,未来还将继续攀升。随着教育信息化企业在对校业务的扩展渗透,未来对学生的C端业务也有望实现高速增长,预计2020年C端规模达到214亿。2020年教育信息化总体市场规模超过4000亿。

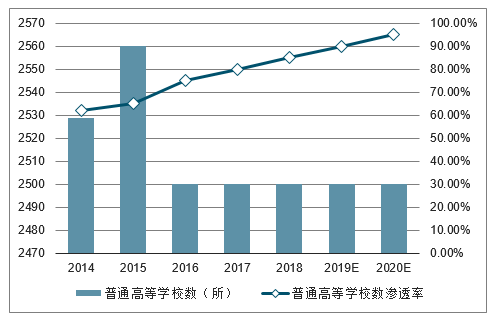

2014-2020年中国普通高等学校数及渗透率走势

数据来源:公开资料整理

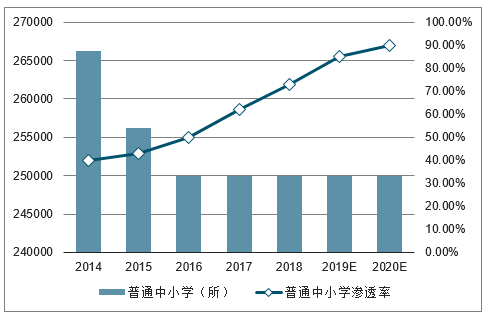

2014-2020年中国普通中小学及渗透率走势

数据来源:公开资料整理

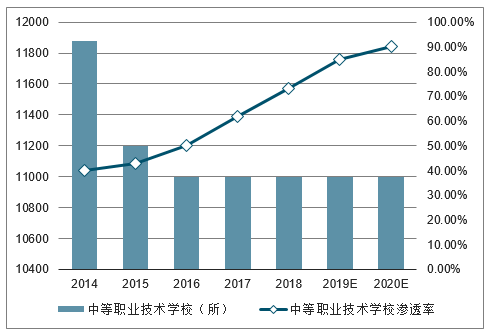

2014-2020年中国中等职业技术学及渗透率走势

数据来源:公开资料整理

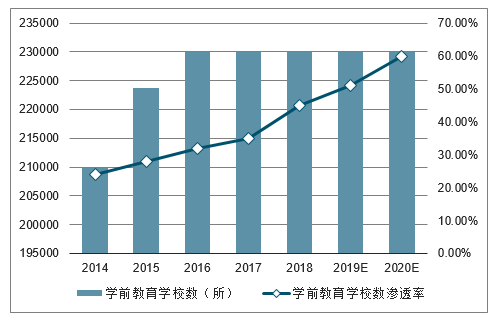

2014-2020年中国学前教育学校数及渗透率走势

数据来源:公开资料整理

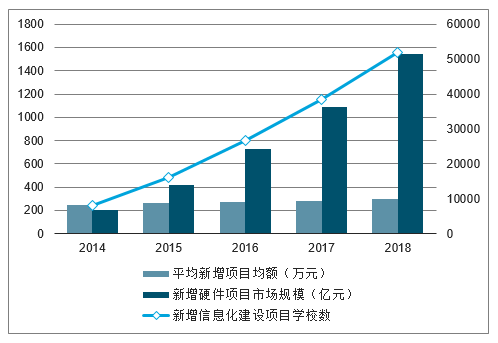

2014-2020年中国新增信息化建设项目学校数及市场规模测算

数据来源:公开资料整理

云计算、大数据以及移动互联网在教育领域的应用将普遍提升现有业务的层次,并在此基础上催生出一些新的业务形态。目前,已经得到市场认可的新业态以O2O式在线教育最为典型。O2O在线教育是指在移动互联网、云计算、物联网、大数据环境中,传统的课堂教学(线下)与现代网络教育(线下)优势互补、深度结合,将网络的丰富资源与学习工具和课堂的有效控制结合起来,将课堂教学时空延伸到网络的新型混合教学模式。在线教育经历了从远程教育平台、培训机构转战线上以及O2O式的在线教育三个阶段,在其发展过程中,在线教育的形式和内容越来越多样化,便利程度也不断提高,在线教育以碎片化学习的方式赢得了大量消费者的青睐。O2O在线教育是一个包含学习管理平台、资源管理平台、学习支持服务平台、运营管理平台、互动交流平台等功能,能够为学生提供个性化、定制化、智能化的服务,能够解决传统教育系统中存在的学生互动性不足、课程缺乏连贯性和系统性、教师对资源和课程的应用程度不高等问题。

随着《国家教育事业发展第十二个五年规划》,以及《教育信息化十年发展规划(2011-2020)》等规划的出台,为教育行业的发展设立了科学的建设目标,同时也为教育行业信息化投资经费提供了稳定可持续性的保障。随着在线教育用户规模的不断扩大,在线教育的市场规模还将有更大的发展。学历教育、职业教育和K-12(小学、中学、高中基础教育阶段的通称)教育将是市场规模高速增长的主要动力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国教育信息化行业竞争格局分析及投资发展研究报告

《2024-2030年中国教育信息化行业竞争格局分析及投资发展研究报告》共十二章,包含2024-2030年教育信息化行业投资价值评估分析,中国教育信息化投资与进展情况分析,中国教育信息化产业投资机会与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国教育信息化用户规模及主要企业经营分析,鸿合科技教育-教育信息化营业收入17.95亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国教育信息化行业政策分析:“三全两高一大”目标逐步实现[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国教育信息化经费投入及投融资情况分析:教育信息化市场投资金额已完成146.63亿元[图]](http://img.chyxx.com/2021/12/Q4271PVSM8_m.jpg?x-oss-process=style/w320)