4月用电增速相对平稳,用电增速持续区域分化。国家能源局数据显示,1-4月全国用电量同比增长5.6%,增速同比2018年1-4月回落3.7个百分点,环比1-3月提升0.1个百分点。其中4月单月全国用电量同比增长5.84%,增速同比回落1.96个百分点,环比回落1.66个百分点。分地区看,大部分省区1-4月实现用电同比正增长,中西部用电增速仍然高于全国平均,延续了2018年以来的东西部用电增速分化格局。

主要原因在于1)东南沿海经济发达区域,用电基数高,叠加能源双控,用电增速逐渐放缓。2)西部区域环保政策相对温和、电价低,为较多高耗能产业的转移目的地,驱动用电量快速增长。3)中部区域尚处于工业化发展的中期,大力发展以高端制造业为代表的一批新兴产业,后发优势明显,未来用电量增速有望长期保持较高水平。

一、电力行业政策

1、国家重大水利工程建设基金减半,预计2019年可为下游一般工商业用电减负76亿元电费。

今年4月,国务院常务会上决定7月1日起国家重大水利工程建设基金再减半。经历了2017、2018年两轮下降25%,2019重大水利工程建设基金征收标准=2009版本1-25%)X(1-25%)X(1-50%)。以征收标准最高的江苏为例,将由2018年7月1日的8.39厘/度降低至约4.19厘/度。2019年5%的用电增速测算,该项措施2019年可为全国下游用电支出减负约76亿元,2020年可为全国下游用电减负约300亿元。

2、增值税率和电网固定资产平均折旧率降低后,降低跨省跨区专项工程输电价格。

通知提出通过适当延长电网企业固定资产折旧年限,将电网企业固定资产平均折旧率降低0.5个百分点;增值税税率和固定资产平均折旧率降低后,重新核定的跨省跨区专项工程输电价格,专项工程降价形成的降价空间在送电省、受电省之间按照1︰1比例分配。经测算,跨省跨区专项工程输电价格平均下降3.55厘/度,降幅约6.9%。2018年我国跨省、跨区送电量分别为12936和4807亿度,合计约17743亿度。今年一季度跨省、跨区送电规模分别同比增长10.15%和8.38%。以一季度增速估算全年增速,我们测算该项措施可为下游减负约34亿元。

3、 水电、核电(除三代机组)非市场电部分增值税税率调整让利下游。

因增值税税率降低到13%,省内水电企业非市场化交易电量、跨省跨区外来水电和核电企业(三代核电机组除外)非市场化交易电量形成的降价空间,全部用于降低一般工商业电价。参考装机增长,假设2019年水电发电量同比增长3%。考虑2018年新增田湾3、4号机组以及阳江5号机组,全国非三代核电机组合计装机容量约3894万kW,以7200h(2018年为7184h)利用小时数估算核电发电量。水电、核电平均上网电价以2017年的0.259元/度和0.4元/度计。据调查数据显示,2018年大型发电集团水电、核电的市场化率分别为31.9%、24.8%。经测算,此项降价措施可为下游让利合计约69亿元,其中水电约51亿元,核电约18亿元。

4、2019年启动第二轮输配电成本监审,中间环节仍有让利空间。

2019年国家发改委启动第二监管周期电网输配电定价成本监审。参考2016年我国首轮输配电成本监审共核减不相关、不合理费用约1284亿元,平均核减比例15.1%。第二轮输配电成本监审仍有为终端用电户降电价的空间。国家发改委3月底发文要求4月1日起省级电网企业增值税税率由16%调整为13%后,含税输配电价水平降低的空间全部用于降低一般工商业电价。第一批降价措施预计可为下游减负约371亿元电费支出。结合本轮第二批降价措施,合计可为下游让利约549亿元。本次降价措施还包括积极扩大一般工商业用户参与电力市场化交易的规模,通过市场机制进一步降低用电成本。

随着电力市场化改革的不断推进,市场化将会成为火电电价的主要决定机制。

5月9日国家发改委发布《关于做好2019年重点领域化解过剩产能工作的通知》其中对煤电2019年的供给侧改革目标任务为,淘汰关停不达标的落后煤电机组,依法依规清理整顿违规建设煤电项目,发布实施煤电规划建设风险预警机制,有序推动项目核准建设,严控煤电新增产能规模,按需合理安排应急备用电源和应急调峰储备电源。

近期,国家能源局发布了《2022年煤电规划建设风险预警的通知》,大部分地区的煤电规划建设风险预警由红转橙,甚至转绿,侧面验证“有序推动项目核准建设”的必要性。文件指出,为有力有序防范化解煤电产能过剩风险,按照适度从严的原则,风险预警结果为红色和橙色的省份,要暂缓核准、暂缓新开工建设自用煤电项目(含燃煤自备机组,下同),并在国家指导下,合理安排在建煤电项目的建设投产时序;风险预警等级为绿色的省份,也要充分考虑跨省(区)电力互济等因素,在国家指导下,有序核准、开工建设自用煤电项目。其中8个地区煤电装机充裕度为红色(黑龙江、吉林、蒙东、山东、山西、甘肃、宁夏、新疆),2个地区为橙色(辽宁、福建),其余21个地区为绿色。对比2020年煤电规划建设风险预警,2022年煤电装机过剩局面将大幅缓解。

二、区域分化

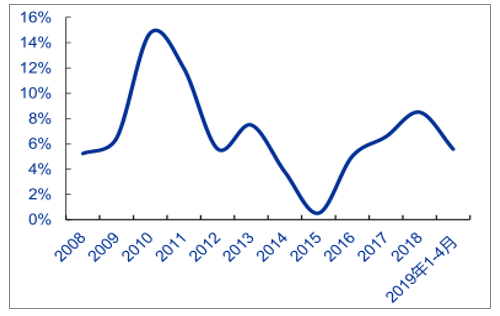

1-4月全国累计用电增速环比1-3月小幅回升,同比大幅回落。国家能源局数据显示,2019年1-4月,全国全社会用电量累计2.23万亿千瓦时,同比增长5.6%,增速同比2018年同期回落3.7个百分点,环比1-3月提升0.1个百分点。我们判断2018年同期用电增速较高主要系补库存短周期高峰,且环保要求提高,钢铁、有色、化工等高耗能产业电能替代加速所致。受去年同期基数较高及经济增速放缓(2019年一季度GDP增速同比放缓0.4个百分点)影响,2019年1-4月用电增速同比回落,与中电联年初预测的全年5.5%用电增速基本持平。

2008-2019.1-4全国全社会用电增速变化情况

数据来源:公开资料整理

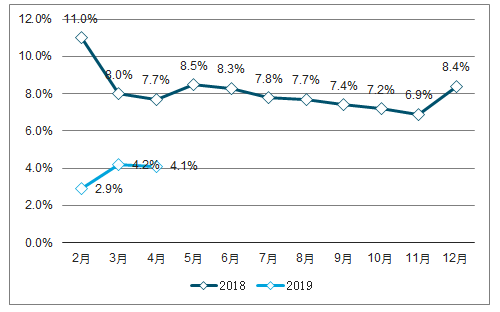

分类用电增速同比均有回落,二、三产业用电增速环比回升。分产业看,2019年1-4月分类用电增速均同比回落,其中第一产业用电量217亿千瓦时,同比增长6.1%;第二产业用电量14792亿千瓦时,同比增长3.2%;第三产业用电量3728亿千瓦时,同比增长10.3%;城乡居民生活用电量3591亿千瓦时,同比增长10.9%。1-4月第一产业、第二产业、第三产业及城乡居民生活用电增速分别同比下降4.9、3.7、4.3和4.1个百分点。环比1-3月,第二产业和第三产业用电增速均回升0.2个百分点。第一产业和城乡居民生活用电则分别环比下降0.7和0.1个百分点。

2018-2019.4月度累计全国全社会分类用电增速变化

数据来源:公开资料整理

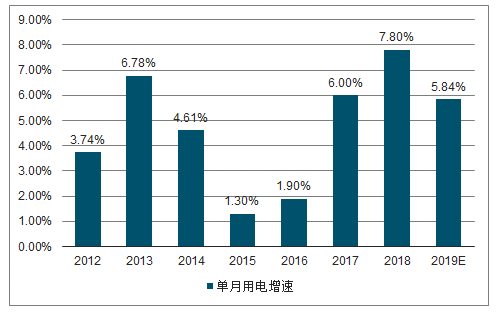

4月单月全社会用电量5534亿千瓦时,同比增长5.8%,该增速同比去年下降约2个百分点。分产业看,第一产业用电量57亿千瓦时,同比增长4.2%;第二产业用电量3852亿千瓦时,同比增长4.0%;第三产业用电量864亿千瓦时,同比增长10.5%;城乡居民生活用电量761亿千瓦时,同比增长10.5%。

2012-2019年4月单月用电增速对比

数据来源:公开资料整理

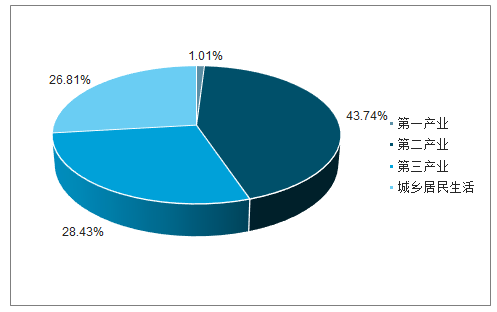

经济结构调整效果显著,用电增量重心逐渐由第二产业向第三产业及城乡居民用电转移。从用电增量贡献度来看,2019年1-4月第二产业贡献度仍为最高,1-4月累计的增量用电贡献度为44%,但与2018年同期相比第二产业用电贡献度下降了7.49个百分点。第三产业及城乡居民用电增量贡献度占比显著提升,2019年1-4月两者合计已达到55%,比重正式超过第二产业。与第二产业相比,第三产业和城乡居民用电增速受经济波动相对较小。

2019年1-4月累计同比增量用电分类贡献度

数据来源:公开资料整理

分省看,除青海省外,全国大部分省区1-4月实现用电同比正增长,中西部用电增速高于全国平均。共计7个省、区域用电增速超过10%,以中西部地区具有经济后发优势的地区为主,西藏、内蒙古、广西、湖北、安徽、海南、新疆用电增速分别为18.31%、11.74%、11.70%、10.92%、10.55%、10.23%、10.14%。具体而言,内蒙古、广西因能源成本较低,近年来大力引进钢铁、电解铝等高耗能产业;湖北、安徽受益于东部沿海地区产业转移,高端制造业发展迅速,带动用电高增速。

东部地区受环保容量、土地空间等因素影响,近年来工业产能逐步向中西部地区转移,用电增速下滑,以江苏、山东等最为显著。1-4月用电数据再次印证全国用电需求分化呈现

分化态势,除河北、浙江外,大部分沿海省份用电增速低于全国平均。

东部地区受环保容量、土地空间等因素影响,近年来工业产能逐步向中西部地区转移,用电增速下滑,以江苏、山东等最为显著。1-4月用电数据再次印证全国用电需求分化呈现分化态势,除河北、浙江外,大部分沿海省份用电增速低于全国平均。

从4月单月增速来看,中西部地区高增速省份延续一季度趋势,吉林、广东省用电增速恢复。从4月单月增速来看,吉林省增速大幅回升,用电量增速达10.19%,成为4月单月增速超过10%的6个省份之一。广东省单月用电增速达8.33%,在东部沿海省份中位列第一。

2019年区域用电增速分化格局延续,中西部地区用电高增长具有持续性。自2018年开始,全国各区域用电增速即存在不断分化的情形。总体而言,中西部用电增速要好于东海沿海发达省份。1)东南沿海区域经济发达,用电基数大,叠加能源双控影响,用电增速逐渐放缓。2)西部区域环保政策相对温和、电价低,为较多高耗能工业产能的转移的目的地,驱动当地用电量快速增长。3)中部区域,尚处于工业化发展的中期,后发优势明显,近年来大力发展以高端制造业为代表的一批新兴产业,预计未来较长的一段时间内用电量增速都可以保持在较好的水平。

三、中西部火电

2019年1-4月全国发电量22198亿度,同比增长4.1%,增速同比下降3.6个百分点,环比1-3月下降0.1个百分点。

月度累计发电增速

数据来源:公开资料整理

分发电类型看,水电发电量继续受益来水向好,4月单月水电发电量再创新高。2019年1-4月火电、水电、核电、风电发电增速分别为1.4%、13.7%、26.8%和6.2%。其中水电发电增速环比大幅提升了约1.7个百分点。

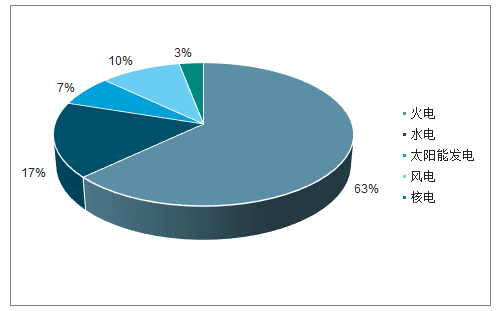

煤电装机容量增速回升,核电、风电、光伏贡献主要装机增量。截至4月末,全国规模以上发电装机容量18.22亿千瓦,同比增长6.5%。其中水电3.07亿千瓦,火电11.47亿千瓦,风电1.90亿千瓦、太阳能发电1.32亿千瓦,核电0.46亿千瓦,分别同比增长2.6%、4.2%、12.6%、24.1%、24.3%。

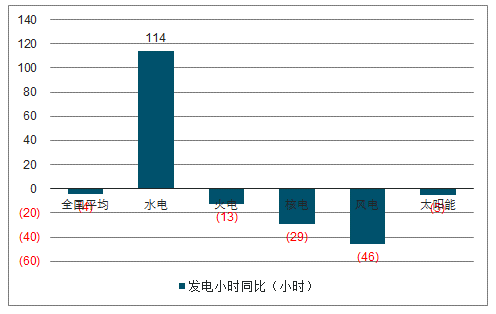

因装机增速高于用电增速,1-4月全国发电设备累计平均利用小时下降4h,水电利用小时数大幅提升。分电源种类来看,水电提升114h,主要由于全国范围内来水整体改善;火电下降13h,主要是由于水电对于火电的挤出效应;风电下降45h,太阳能下降5h,从一季度数据来看,全国范围内弃风、弃光现象持续好转,风电及太阳能利用小时下降主要是由于风况和光照条件的波动。风电出力一般而言与气温关联度较大,18年初以来,气温相对往年同期偏高,预计对风况造成了一定影响。

2019年4月末全国发电装机容量占比

数据来源:公开资料整理

2019年1-4月发电小时同比变化(小时)

数据来源:公开资料整理

分省看,水电和火电利用小时出现巨大分化的主要原因为:其一沿海和中西部省份用电需求增速出现分化,其二各省份水电来水不同流域分化较大,对当地及落地省份的火电机组出力造成了较大冲击。1-4月火电利用小时涨跌区域分化显著,考虑到用电增速偏低及受西南水电冲击,沿海火电机组利用小时大多同比下降;除个别省份由于当地水电机组大发影响之外,中西部区域火电机组利用小时总体增长强劲。1-4月火电利用小时数涨幅靠前的地区主要有:四川(286h)、湖北(227h)、贵州(186h)、新疆(171h)、北京(144h)、甘肃(144h)、广西(93h)、重庆(90h)、内蒙古(89h)、山西(69h)。

三、供需格局

火电明确享受增值税下降利好,当前火电处于盈利低点,关注对减税降本业绩弹性高的龙头。发改委发布的第二批降电价政策中,并未提及火电增值税税率调整需要让利给下游,对于火电企业整体利好。根据我们测算,增值税下调3%后,火电企业业绩弹性普遍可以达到30%-50%。其中,自身盈利能力越差的火电公司,对于增值税下调的业绩弹性越大。核电、水电增值税下调带来的电价空间将让利下游,但是由于核电、水电盈利能力整体较好,增值税弹性较小,因此影响不大。

煤价方面,2019年煤炭供给侧改革已进入尾声,新增的先进产能逐步释放,煤炭供给逐步偏松,煤价有望持续下跌。同时,预计于2019年10月投产,届时将彻底重塑华中地区煤炭供需格局,华中地区火电公司有望率先受益。综合考虑增值税从16%降至13%,两会后煤炭复产有望加速,煤价有望开启新一轮下跌。

相关报告:智研咨询发布的《2019-2025年中国电力生产市场全景调查及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)