疫苗行业在7月份长生生物事件发生后,行业监管力度骤然提升,首次进入立法。7-9月疫苗行业全行业飞行检查,对违反法律法规规定的行为严肃查处,除涉事的长生生物和武汉生物制品所外,其他企业都顺利通过。但对大部分企业而言,由于行业监管力度提升,企业生产节奏收到影响,致年底出现部分疫苗品种批签发量不足,严重低于去年同期产量。11月,国家市场监管总局发布公告就《中华人民共和国疫苗管理法(征求意见稿)》公开征求意见,疫苗行业监管进入新高度,对国产疫苗行业战略性和公益性的定位将有助于国有和民营企业分别在一类苗和二类苗市场起到核心作用。我们认为国产疫苗行业在强监管背景下,行业门槛将进一步提高,对在研品种丰富的上市龙头企业应是长期利好。

2018年疫苗行业重要事件及政策

公告时间 | 部门 | 名称 | 主要内容 |

2018年7月15日 | 国家药监局 | 《关于长春长生生物科技有限责任公司违法违规生产冻干人用狂犬病疫苗的通告》 | 企业存在编造生产记录和产品检验记录,随意变更工艺参数和设备的行为,严重违反了《中华人民共和国药品管理法》《药品生产质量管理规范》有关规定,国家药监局已责令企业停止生产,收回药品GMP证书,召回尚未使用的狂犬病疫苗 |

2018年7月19日 | 吉林省药监局 | 《吉林省食品药品监督管理局行政处罚决定书》 | 1、没收库存的“吸附无细胞百白破联合疫苗”;2、没收违法所得85.9万元。3、处违法生产药品货值金额三倍罚款2584047.60元。罚没款总计3442887.60元。 |

2018年7年23日-9月5日 | NMPA | 疫苗全行业飞行检查 | 对疫苗行业38家公司全部进行飞行检查,严查疫苗生产制度和管理 |

2018年10月19日 | NMPA | 《〈中华人民共和国药品管理法〉(修正草案)》 | 主要新增了六个“疫苗条款”,强化对疫苗等特殊药品的监管 |

2018年11月11日 | 国家市场监管总局 | 《中华人民共和国疫苗管理法(征求意见稿)》 | 首次为疫苗产品单独立法,明确疫苗事业的战略性、公益性,疫苗监管力度大幅提升,建立全生命周期监管体系,疫苗相关处罚力度大幅加强。 |

数据来源:公开资料整理

疫苗安全事故频发,行业监管频频失守。近年来,我国疫苗安全事故频发,平均每2~3年发生一起。不难发现,狂犬疫苗是重灾区,且安全事件多发生在生产、流通环节,偶尔有接种不良反应事件,提示我国监管体系存在“重审批、轻监管”的现象。

疫苗安全事件梳理

数据来源:公开资料整理

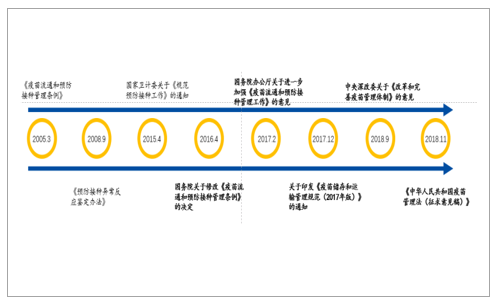

长春生物事件直接推动《疫苗管理法》出台。疫苗安全事故频发不断,倒逼国家出台一系列严监管政策,尤其是近3年重磅政策接连不断。今年长春生物事件更是将此演绎到了极致,直接推动疫苗立法。

近十年疫苗政策梳理

数据来源:公开资料整理

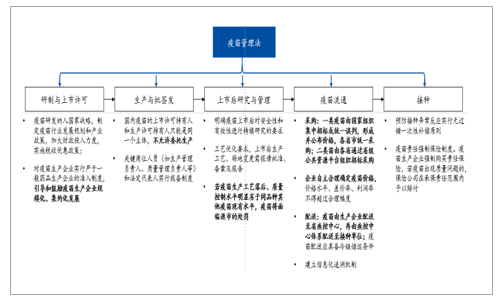

《疫苗管理法》提升行业规范度,集中度有望提升。疫苗行业受到居民关注度高,行业容差率低,在经历2016年3月山东疫苗案、2018年的长春长生狂犬疫苗案后,11月,卫健委下发《中华人民共和国疫苗管理法(征求意见稿)》,对疫苗公司的临床试验、生产和生命周期管理进行了严格的限制,对产品质量监控达到历史最高水平。从长期来看,有利于行业集中度提升,利好生产工艺水平规范、成熟的疫苗龙头企业。疫苗管理法在疫苗研发、生产、流通与接种各个环节从严监管,彰显国家进一步规范行业的决心,利好规范化生产和经营龙头企业,行业集中度有望进一步提高。

《疫苗管理法》主要内容

数据来源:公开资料整理

新型疫苗受影响小,市场增长空间大。对标海外疫苗行业,以多联苗和多价苗为代表的新型疫苗将是市场主流产品,2017年全球疫苗市场规模接近300亿美金,其中辉瑞的13价肺炎疫苗销售额达57亿美元,占比超1/6,默沙东的HPV疫苗紧随其后,销售额为22亿美元。国内HPV4获批以后放量迅速,多地出现供不应求的局面,这也说明国内新型疫苗市场潜力巨大,需求度高。

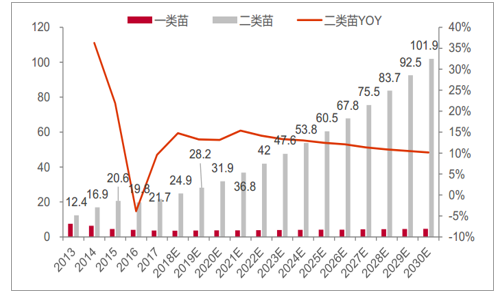

疫苗行业受需求驱动,不受医保控费及降价影响,我们预计长期保持稳定较快增长。疫苗、特别是二类苗,主要是接种者自己支付费用、受需求驱动,产品不受医保控费及降价影响,我们预计2018年-2023年受大品种上市驱动行业继续保持10%以上稳健较快增长。中国疫苗市场总规模由2013年的199亿元增至2017年的253亿元,预计2030年达1,065亿元,年均复合增长率为11.7%。其中二类疫苗市场规模由2013年的124亿元增至2017年的217亿元,预计2030年达到1,019亿元,年均复合增长率为12.7%。

2013-2030E国内疫苗市场销售规模(单位:十亿元,%)

数据来源:公开资料整理

正本清源、疫苗行业全链条强化管理,合规者胜出。2018年11月11日,市场监管总局发布《中华人民共和国疫苗管理法(征求意见稿)》,首次制定专门的疫苗管理法对疫苗的研制、生产、流通、预防接种、异常反应监测、保障措施、监督管理、法律责任等进行全链条管理。虽然短期看行业内企业经营管理难度、产品上市后研究质控难度有所提升,但长期有利于行业更加规范化运行,经营合规的大企业在本身内控严格的基础上有望胜出。

《中华人民共和国疫苗管理法(征求意见稿)》重点变化

数据来源:公开资料整理

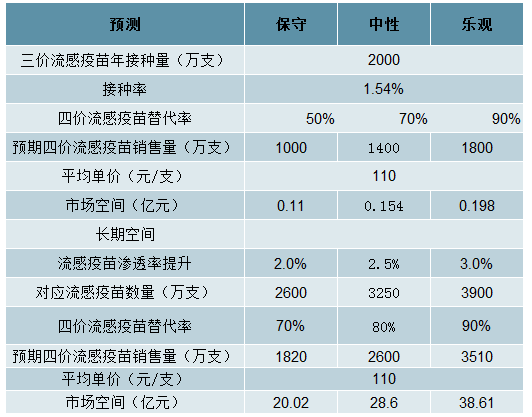

2018年9价HPV疫苗、五价轮状病毒疫苗、四价流感疫苗等大品种获批上市。我们在2017年发布的疫苗行业深度报告《行业拐点,2017年开启重磅品种陆续获批的大年》中强调,山东疫苗事件后2017年国内疫苗行业拐点明确,2017年国内进入大品种集中获批和放量的时代,AC-Hib三联苗、HPV疫苗、13价及23价肺炎疫苗、EV71疫苗、百白破Hib四联苗等陆续进入销售放量期。2018年新的疫苗大品种9价HPV疫苗、五价轮状病毒疫苗以及四价流感疫苗病毒获批上市,有望推动行业继续保持较快增长。

4价、9价HPV疫苗市场空间测算(3针计)

数据来源:公开资料整理

四价流感疫苗市场空间测算(1针计)

数据来源:公开资料整理

大品种增速快、批签发顺利,终端销售紧俏,2019年继续放量。HPV疫苗、13价肺炎疫苗、肠道病毒EV71疫苗、百白破脊灰Hib五联苗等大品种继续销售放量,批签发顺利进行,终端销售紧俏,需求强劲。2018年前三季度GSK2价HPV疫苗211.2万支,MSD4价HPV疫苗380.02万支,MSD9价HPV疫苗30.49万支;13价肺炎疫苗批签发266.13万支;肠道病毒EV71疫苗合计批签发1703.10万瓶;五联苗下半年恢复后批签发151.57万支。

HPV疫苗批签发情况(单位:支)

数据来源:公开资料整理

13价肺炎疫苗批签发情况(单位:支)

数据来源:公开资料整理

五联苗批签发情况(单位:瓶)

数据来源:公开资料整理

肠道病毒EV71疫苗批签发情况(单位:支)

数据来源:公开资料整理

2017-2018年核心大品种进入获批周期,2018年进入放量期,2019年大品种放量继续。

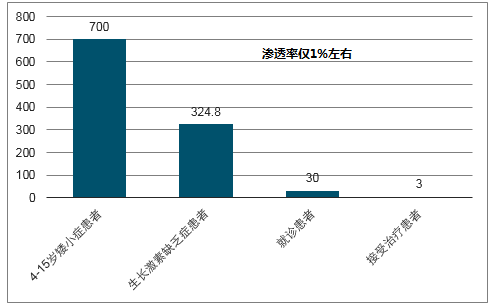

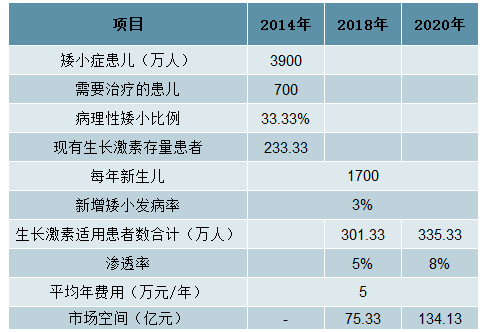

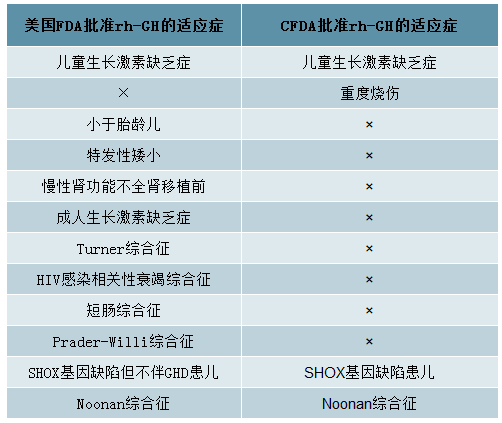

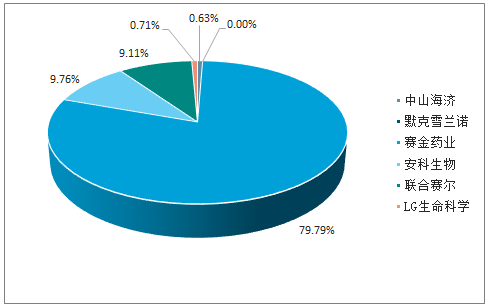

自费专科药:需求驱动、市场空间大,随患者教育渗透率逐步提升生长激素:市场空间可达134亿,渗透率提升空间大。我国矮小人口约3900万人、发病率约为3%,且每年以17万人左右的速度递增;但每年就诊患者不到30万名,真正接受治疗的患者不到3万名,渗透率仅1%左右。目前临床上使用通过重组DNA技术生产的重组人生长激素(rhGH)用于治疗矮小症等。美国FDA批准的重组人生长激素适应症超过10种,而中国目前生长激素主要用于儿童矮小症、获批适应症仅4种。2018年生长激素行业市场规模约50亿。国内疾病认知提高带来的存量市场和适应症拓展的增量市场将进一步推动生长激素市场不断扩大,我们预计2020年市场空间有望达到134亿元,成长空间大。目前国内生长激素市场被基本被金赛药业、安科生物和联合赛尔垄断,其中金赛药业占据超过60%的市场份额(城市公立医院市占率接近80%)。金赛药业有粉针、水针和长效,产品梯队领先;安科生物生产有粉针,水针剂申报生产、长效在研。

我国生长激素缺乏患者就诊率极低(单位:万人)

数据来源:公开资料整理

我国生长激素市场空间预测(单位:亿元)

数据来源:公开资料整理

中美重组人生长激素(rh-GH)适应症对比

数据来源:公开资料整理

2017年城市公立医院生长激素竞争格局(单位:%)

数据来源:公开资料整理

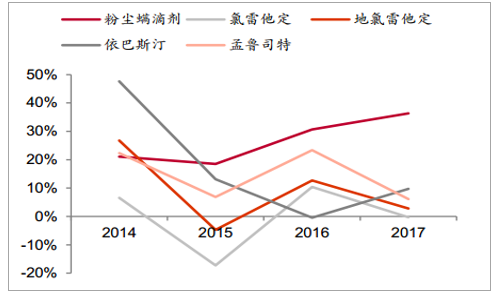

脱敏药品:过敏性疾病市场超过百亿,我武生物具备国内独家脱敏产品。过敏已成为全球第六大疾病,患病总人群比例超过20%。中国过敏性疾病患病人群逐步靠近发达国家水平,过敏性鼻炎发病率中位值接近10%、部分地区超过20%,儿童哮喘发病率达到3.02%。全球过敏性鼻炎治疗市场规模约122亿美元、增速15%,脱敏治疗占比10%;其中舌下含服脱敏药物已成为支撑全球抗过敏药物市场发展的新动力,占整体脱敏药物的47%。我国抗过敏药物市场规模超过170亿元,5年CAGR13.63%;其中粉尘螨滴剂2017年同比增速超过36%,高于其他主流抗过敏药物。我武生物具备国内独家含服剂型粉尘螨滴剂,市占率高超过80%,2020年大品种黄花蒿粉滴剂有望申报上市。

欧美及中国部分地区过敏性鼻炎患病率统计

数据来源:公开资料整理

国内过敏药物中粉尘螨滴剂增速高于其他品种,2017年超过36%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国二类疫苗行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国流行性感冒疫苗行业发展动态及投资规划分析报告

《2024-2030年中国流行性感冒疫苗行业发展动态及投资规划分析报告》共十四章。首先介绍了无人接驳车行业市场发展》共十四章,包含2024-2030年流行性感冒疫苗行业投资机会与风险,流行性感冒疫苗行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国流行性感冒疫苗行业发展现状:产业发展前景广阔,疫苗覆盖率有待进一步提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)