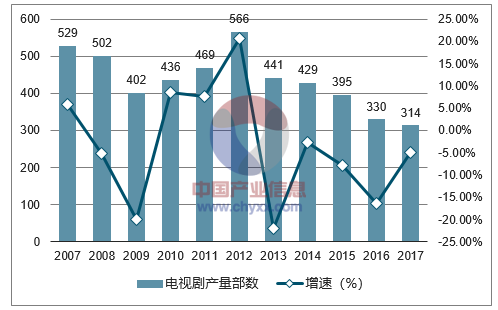

目前,中国传统电视剧产量以及剧集总体处于饱和阶段。2012 年以来,国内电视剧 无论是集数还是部数,均呈不同程度的下滑趋势。2017 年电视剧剧集规模为 314 部,同 比下滑 4.85%。

造成这一现象的主要原因有:(1)观剧用户从传统电视台向 PC、移动端迁移,造成 电视台用户流失;(2)用户流失,带来电视台广告投放收入的减少,电视台购剧能力下 降;(3)2015 年开始实施“一剧两星”政策,叠加政策趋严等因素,加速用户和资金向 视频平台的迁移。在此背景下,“台网同播”、“网台联动” 为电视剧制作商提供新的盈利 模式。

2007-2017 年国内电视剧产量部数

数据来源:公开资料整理

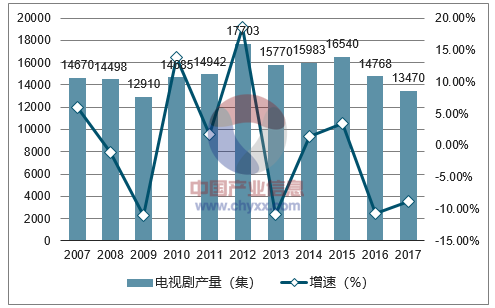

2007-2017年国内电视剧产量(集)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国在线视频产业竞争态势及发展前景预测报告》

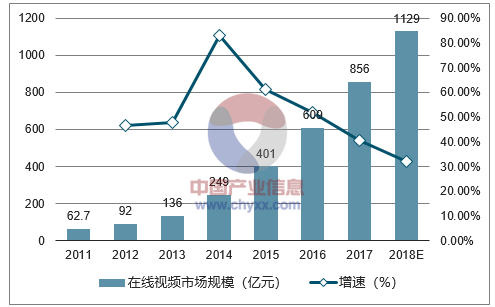

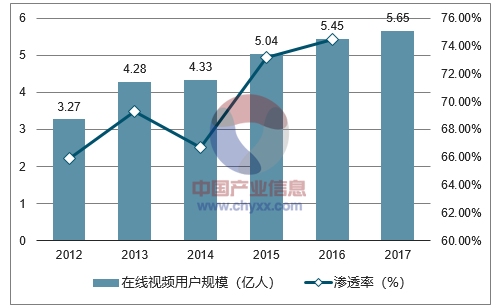

互联网技术的发展和普及带来了网络用户的不断攀升以及在线视频行业的迅速发展。 截止 2017 年底我国网民数量为 7.31 亿,而在线视频使用率高达 74.5%。2012-2017 年在 线视频用户呈现高速增长趋势,2017 年在线视频用户数量为 5.65 亿人,同比增长 3.7%, 较 2012 年增长了 51.88%。 2017 年,中国在线视频市场规模为 856 亿元,同比增长 34.7%。预计到 2018 年将达到 1129 亿。2017 年在线视频用户数量为 5.65 亿人,同比 增长 3.7%,较 2012 年增长了 51.88%。

2011-2018E 在线视频市场规模及增速

数据来源:公开资料整理

2012-2017 年在线视频用户规模及渗透率

数据来源:公开资料整理

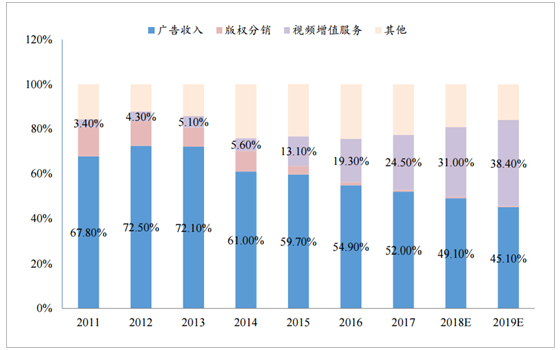

在线视频行业的收入结构分成广告收入、版权分销、视频增值服务以及其他收入; 目前广告收入是在线视频行业的主要盈利模式。2016 年广告收入占比仍然高达 54.9%。随着视频平台优质内容的引进以及网站会员业务的成熟,视频 增值服务的收入占比已经从 2011 年的 3.4%增长到 19.3%。预计到 2019 年,用户付费带 来的视频增值服务收入将占比 38%,成为视频行业第二大收入来源。

2011 年-2019 年中国在线视频行业收入构成

数据来源:公开资料整理

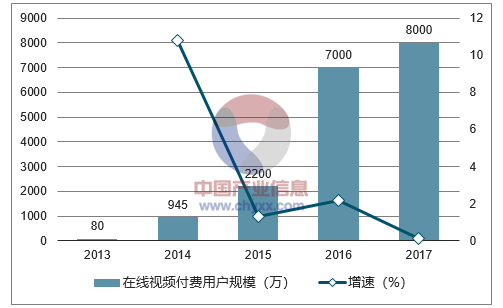

在线视频付费业务收入与付费用户规模历经快速增长阶段后,增速逐步放缓。在线视 频付费业务规模由 2011 年的 2.2 亿开始逐步增长到 2016 年的 96.2 亿元,五年复合增长率 高达112.8%。预计 2017 年至 2019 年的市场规模增速将放缓并分别有望达到 142.1 亿,189.7 亿,与 233.8 亿,两年复合增长率有望达到 28.3%。从付费用户规模角度上看,在线视频 付费用户规模 2017 年达到约 8000 万用户左右,同比于 2016 年的 7000 万将有 14.3%的增 长。

中国付费视频用户将从 2016 年的 7500 万增长到 2020 年的 2.5 亿,市 场规模也将从 2016 年的 108 亿元增长至 2020 年的 600 亿元。

2011-2019E 在线视频付费业务收入规模及增速

数据来源:公开资料整理

2013-2017年视频付费用户规模

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国在线视频行业投资潜力分析及发展前景展望报告

《2024-2030年中国在线视频行业投资潜力分析及发展前景展望报告》共十三章,包含主要视频网站介绍,2024-2030年在线视频产业投资与趋势预测,2024-2030年中国在线视频产业的问题与发展对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国在线视频行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/2022/02/B9916M15PW_m.jpg?x-oss-process=style/w320)