1、行业需求回暖,销量和开工同步回暖

新一轮周期已至, 行业重归上行。 回顾过去工程机械的10年发展历程,经历了相对完整的行业发展周期,以挖掘机和泵车为例,从2006-2015年的10年之间,从销量的绝对水平来看,2005年挖掘机销量约为50000台左右,到2015年全年销售5.76万台,泵车2006年销量为2000台, 2015年底仅为3000台,销量经历了高潮与低谷,最终逐渐回归原点,走完一轮相对完整的周期。

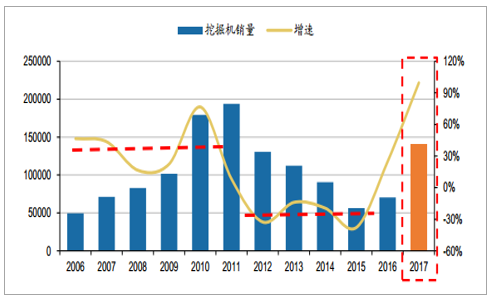

2006-2017挖掘机销量(台) 及增速

数据来源:公开资料整理

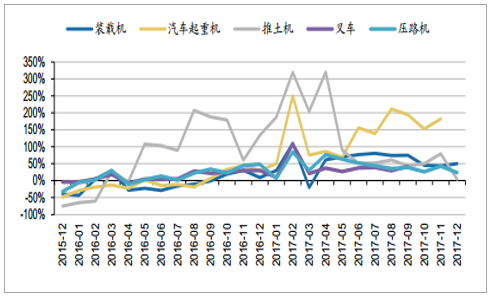

以挖机为代表,工程机械增势强劲。 2011年工程机械销量见顶后,到2015年大部分工程机械品类的销量仅为高峰时期的30-40%左右,行业需求迅速回落,一方面与需求回落有关、另一方面与行业自身积极扩张有关。一轮高潮低谷后, 2016年工程机械行业显示回暖迹象,其中最早周期的挖掘机在2016年9月到12月连续四个月实现70%的高增速, 2016年全年挖掘机销量70,320台,同比增长24.79%,为近五年来首度转正。 成为行业筑底回升的重要标记。 2017年挖掘机销量持续上升,全年逾14万台,增长99.5%。 同时, 本轮需求复苏,并不仅仅是挖掘机的单点复苏,进入到9月份以后,工程机械行业的其他产品例如起重机、推土机、装载机都在不同程度上复苏。

2007-2017年国内挖掘机销量月度水平及增速(台, %)

数据来源:公开资料整理

其他工程机械产品销量同比增速

数据来源:公开资料整理

从过程来看,工程机械过去10年的发展激荡起伏,其发展轨迹大致可以描绘成三个阶段:(1)2006-2009年之间快速发展的4年,伴随着城镇化的进程,地产和基建进入投资周期,这个阶段,房地产固定资产投资增速和基建投资增速基本保持在20-30%的增速;(2) 2010-2011年,这两年的工程机械实际上是产能和信用扩张期,一方面各大主机厂顺应趋势投放大量的产能, 2011年全行业从业人数见顶,固定资产和在建工程逐步见顶。伴随产能扩张的是信用扩张,大量主机厂以信用销售为竞争手段,首付比例降至10%左右;(3)2012-2016年,行业经历了长达5年的去库存周期,新机销量迅速回落,大量的存量设备,设备利用率和销量均逐步下滑,漫长的去库存周期,还伴随着坏账处理和资产整合。

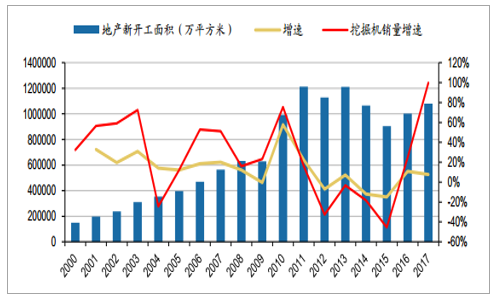

2000-2017地产新开工面积与挖掘机销量增速

数据来源:公开资料整理

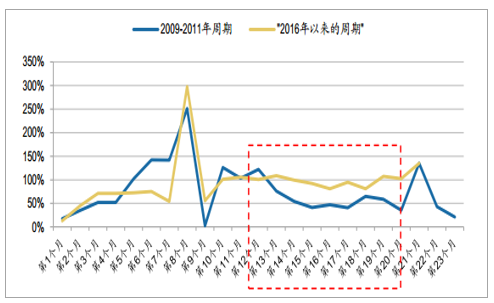

当前的需求周期强度可与2009-2011年需求周期比肩。 2009-2011年的需求周期中,受地产投资和基建投资加快, 形成了一轮规模较大, 持续时间长的需求周期。 对比本轮正在持续的需求周期, 我们认为其强度有望比肩2009-2011年的需求周期。 衡量需求强度主要有两个维度:绝对销量水平和销量增速水平。 2017年7月以来,在2016年同期高基数的背景下,挖掘机销量仍然实现了100%左右的增长,从增速的维度看,比2009-2011年的同期水平更高, 2010年的同期水平,单月销量增速普遍保持在50%左右。其次,从销量的绝对水平来看, 2010年第四季度累计销量约为4万台,而2017年四季度销量达到3.8万台,绝对销量水平也接近2010年。随挖机销量增长, 挖机开小时数同步改善。 从小松中国挖掘机开工小时数看, 2018年单月1月, 挖掘机开工小时数达到118.1小时,同比增长46.7%, 2017年全年累计开工小时数1605小时, 同比增长5%。

当前的需求周期与2009-2011年需求周期的对比

数据来源:公开资料整理

2、地产和基建投资同步拉动, 但结构有所变动

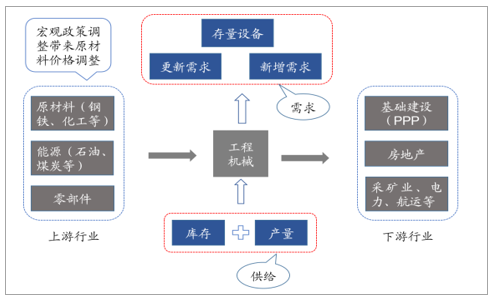

强周期行业, 重供需平衡。 工程机械是国家的支柱型行业,其上游是原材料、能源和零部件等,受到宏观政策的影响较大;而下游行业范围广泛,包括建筑、汽车、农业、冶金等,涉及国家生产运作的各个方面,总体可以概括为基础建设、房地产和其他类。供给和需求往往决定了一个行业的兴衰,而工程机械作为一个周期性很强的行业,其繁荣与衰退就主要取决于供需平衡。各大厂商的产能和库存直接决定了行业的供给,而需求方面主要分为新增工程量的需求以及过去二手机的更新需求。当行业的现有存量设备较多时,往往新机的销售会受到影响。同时,接近使用寿命的工程机械设备无法再继续承担高强度的作业压力,这就会带来更新需求;而下游的基建和房地产等工程的开工,带来了大量挖掘、开采和起重等作业任务,进而会带来工程机械的设备需求。

工程机械设备的需求来源

数据来源:公开资料整理

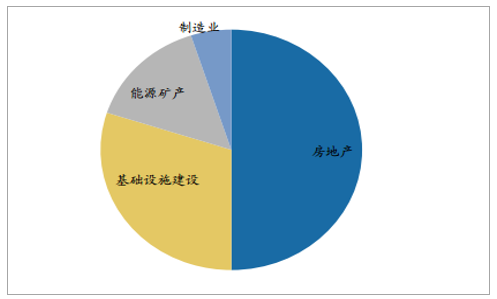

基建与房地产是工程机械的需求基础。 工程机械应用下游包括房地产、基础设施、能源矿产、制造业等投资。具体到每个产品而言,下游的侧重各有区别。以挖掘机为例,约有40-50%需求来自于房地产投资, 20-30%需求来自于基础设施建设, 10-20%需求来自于矿产开采,其余为制造业投资等。

挖掘机下游行业需求结构占比

数据来源:公开资料整理

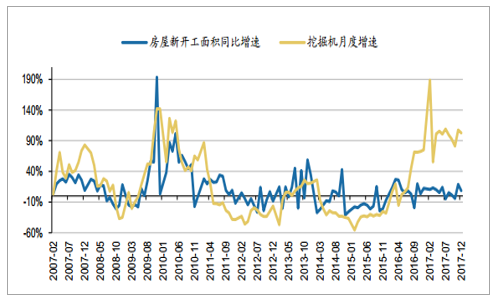

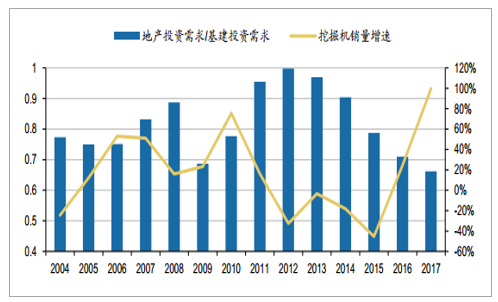

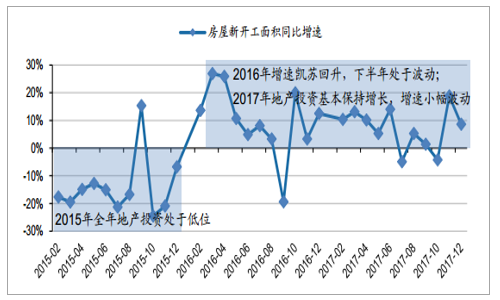

房地产的新开工面积为工程机械关注的核心指标,新开工面积增速和挖掘机销量增速趋势保持一致。由于需求传导关系,挖掘机销售的波动幅度比新开工面积增速更大。从时间上来看,从新开工面积传导到挖掘机销售增长的时间通常在2个月以上。地产对挖机销量贡献逐步减弱。 基建与地产是构成挖掘机销量最核心的需求来源,过去房地产投资占据了相对核心的贡献,但是从2013年以来,我们发现地产投资和基建投资二者存在一定的结构变化,地产投资需求在逐步降低,基建投资需求拉动作用再上升。我们以地产和基建投资完成金额作为衡量比率,地产和基建的贡献比例从2013年的0.97:1降低到2017年的0.66:1。

月度房地产新开工面积增速与挖掘机增速对比

数据来源:公开资料整理

地产投资需求与基建投资需求的比例

数据来源:公开资料整理

2015年除9月外,全年地产处于去库存阶段,新开工面积持续同比下降的趋势。国内房地产新开工面积增速均为负值, 2016年上半年以来,房地产新开工面积持续走高,连续四个月增速保持在10%以上,进入2016年下半年,新开工面积增速保持波动中增长的趋势,整体来看2016年国内新开工面积增长8.0%。 2017年新开工面积保持上年的趋势,持续增长, 同比增速稳定在8%左右。 地产投资需求从2013年以来首次转正,下半年以来由于地产信贷政策收紧,部分城市地产销量开始下滑,但是地产投资目前并没有大幅度下滑。

2015-2017年月度新开工面积增速

数据来源:公开资料整理

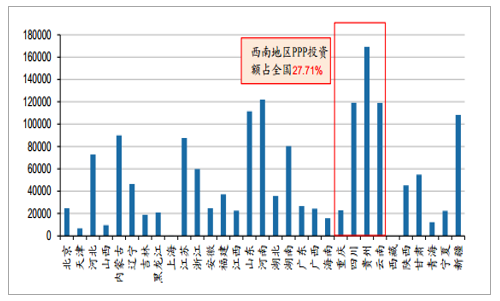

基建方面, 2016年下半年开始发力,到2017年基建规模仍然保持稳定增速,全年完成17.31万亿投资金额,同比增长13.86%。铁路、公路、轨道交通建设、农村基础设施建设是主要的投资方向。PPP项目成为稳增长动力。 2017年在2016年的基础上持续增长, 全年全部入库PPP项目14424个,总投资额18.20万亿元, 同比增长2.13%, 其中已进入执行阶段项目2908个,总投资额4.81万亿元,落地率39.85%。 从项目分布看,交通运输、市政工程、片区开发三块投资金额占全部PPP项目投资金额的66.93%。从地区分布看,贵州、山东、云南、河南、四川PPP项目投资额最高。由PPP推动的投资建设成为工程机械行业回暖的重要力量。

2017年各省市PPP项目投资额(亿元)

数据来源:公开资料整理

3、更新需求逐步占主导,向存量时代过渡

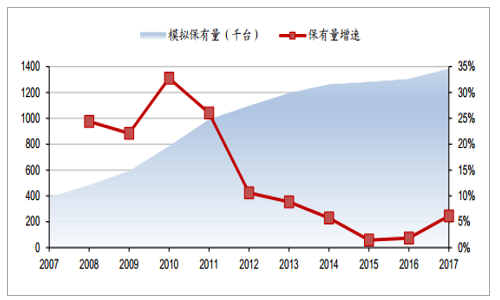

工程机械经历了黄金十年后,逐步迈入了设备存量阶段、 以挖掘机为例, 2015年我国挖掘机保有量约为131万台左右,相比2014年增加2万台,保有量增量已经逐步坍缩到了10年来最低的水平(2011年最高峰时期保有量增量可以达到20万台)。

挖掘机保有量测算逻辑

数据来源:公开资料整理

挖掘机已经进入更新需求占主导的阶段。 挖掘机通常挖掘机使用寿命在10年左右,我国上一波挖掘机增长高峰期是在2005年开始启动, 2005-2008年之间,根据直观的时间寿命,挖掘机即将进入更新换代的周期。我们假定以10年作为理论更新年限,按历史销量对更新需求进行测算,其中包含以挖掘机开机小时数为参考进行假设的更新需求释放系数对实际更新需求的影响。理论框架中,国内总需求等于更新需求和增量需求两部分,更新需求来自于存量设备的更新换代。模型测算结果表明: 2016年我国实际挖掘机保有量约为129万台(与协会口径相差不到2万台,主要是进出口扰动影响,趋势与协会口径保持一致),相比2015年增加53903台,我们看到从2014年以后开始,增量保有量开始急速下坠,保有量增速从2010年来一直下滑,到2015-2016年保有量增速仅为1-2%, 2017年保有量增速略有恢复,增至4.37%。

挖掘机保有量测算结果及增速

数据来源:公开资料整理

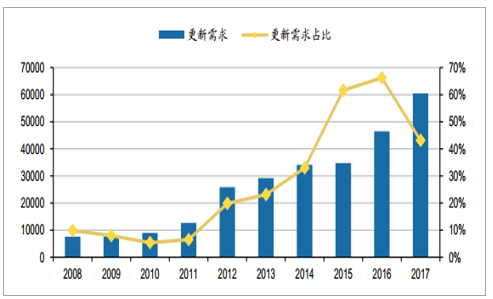

2016年国内挖掘机实际内需约为7万台,其中按0.7作为更新需求释放系数,更新需求和增量需求量分别为4.65万台、 2.35万台,分别占比66.45%、 33.55%,可以看到更新需求占比占挖掘机内生实际需求的比例已经达到了三分之二,逐渐成为挖掘机需求的主导力量,从时间趋势来看, 2015-2016年是更新需求体现最明确的两年,2011年更新需求占比不足10%, 2014年约为33%。挖掘机已经进入以更新需求为主导的阶段,下游需求的波动减弱,有利于需求的有序、理性释放。

2008-2017年国内挖掘机更新需求占比(台, %)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国工程机械行业市场竞争态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告

《2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告》共十二章,包含起重机工程机械行业发展前景分析预测,起重机工程机械行业投资价值分析评估,起重机工程机械行业投资机会与风险防范等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。