一、农业受益CPI 上涨明显

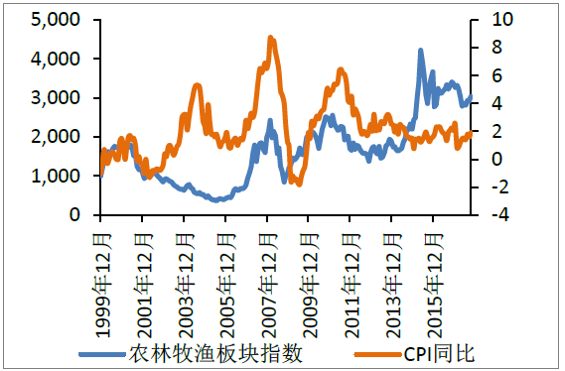

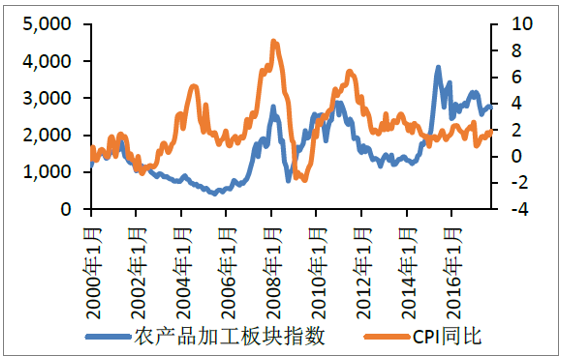

农业板块是直接受益CPI 上升影响的板块,选取电万农业指数与CPI 变动进行分析后发现,农业板块与CPI 相关系数高达0.14,是直接受益CPI 上升的板块。细分子行业中,农产品加工业(相关系数:0.25)、种植业(相关系数:0.22)和畜禽养殖业(相关系数:0.19)是受益CPI回升最强的子行业。

农业板块有望直接受益CPI 回升

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国互联网+农业市场研究及投资前景预测报告》

农产品加工业与CPI 相关性最强(0.25)

资料来源:公开资料整理

二、CPI 与农产品涨价的内在情况分析

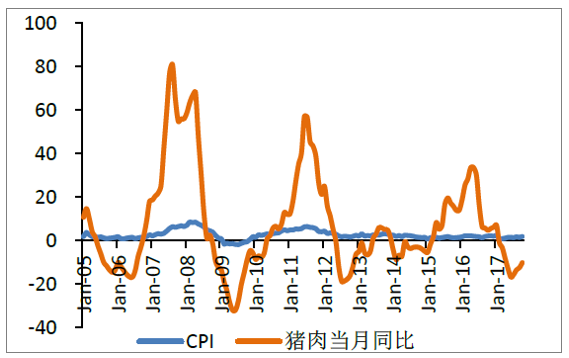

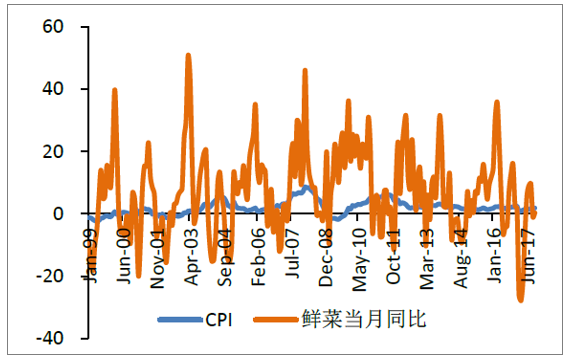

从CPI 分项来看,农产品价格提升正向拉动CPI。CPI 上升往往伴随着农产品价格上涨:CPI 当中主要农产品肉类、粮食、蔬菜、水果等项均占比较大,其中猪肉作为单一农产品占比超过2%,CPI 上升,往往意味着部分农产品明显的上涨或者超预期表现,就本轮而言,猪肉、黄羽肉鸡、玉米等农产品都将会对CPI 起到正向拉动作用。

猪肉价格变动为CPI 提供弹性

资料来源:公开资料整理

鲜菜权重较大,对CPI 影响较大

资料来源:公开资料整理

CPI 提升从需求端带动农产品价格提升。CPI 上升往往拉动农产品价格上涨:CPI 提升往往意味着农产品需求走强,包括货币供应增加,下游食品价格提升,替代品价格提升等,因此,往往会拉动本身供给面支撑较弱的部分农产品,受需求拉动同样表现为价格的上涨或者好于预期。就本轮周期而言,水稻、小麦等主粮,白羽肉鸡、四大家鱼等肉类,虽整体上供需格局供给对价格上涨支撑较弱,但超预期的需求增量有望带动价格表现整体好于预期。

三、 猪肉行业趋势:环保致供给恢复缓慢,消费增长有望超预期

1、环保压力致本轮周期下行缓慢,农村扶贫政策有望拉动猪肉消费需求

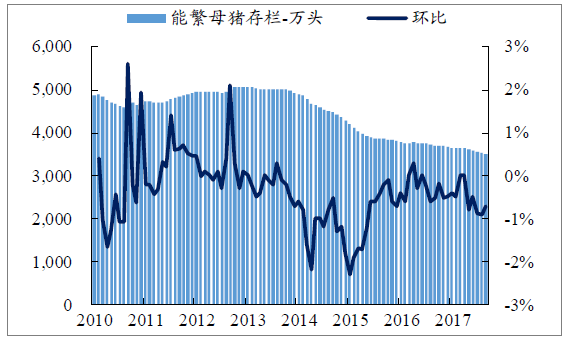

能繁存栏持续低位震荡,猪周期下行速度缓慢。10 月生猪存栏环比下降0.2%,同比下降6.6%,能繁母猪存栏环比下降0.3%,同比下降5.3%,能繁存栏自5 月份以来连续下滑,目前数量不足3500 万头。由于17 年是全国禁养区猪场完成关闭或搬迁的最后期限,草根调研发现近期多地禁养区内养殖场正加紧关闭或搬迁,8 月以来行业整体补栏缓慢,环保禁养压力正压制当前行业产能恢复,预计未来一段时间内,能繁母猪存栏量仍将低位运行。本轮环保压力导致低效率、高污染散养户的产能加速出清,预计18 年生猪供给难以大幅提升,本轮生猪养殖高景气周期仍将持续。

农村深度扶贫有望拉动猪肉需求,猪肉消费增速有望超预期。自1990年至2016 年,我国肉类总产量从2857 万吨增长至8540 万吨,年均复合增长率达到4.3%,其中,2016 年我国猪肉产量为5299 万吨,占肉类总产量比重达62.1%。从城镇化趋势看,预计到2020 年将有1 亿左右农村人口转换为城镇人口,而目前农村家庭每年人均猪肉消费量不足城镇水平的70%,未来消费量仍有较大提升空间。近期中办国办印发《关于支持深度贫困地区脱贫攻坚的实施意见》,对“三区三州”等深度贫困地区脱贫攻坚工作作出全面部署,加大力度改善贫困地区生产生活条件,预计在扶贫政策带动下,我国农村贫困地区的猪肉需求将被有效拉动,未来猪肉消费增长有望超预期。

能繁母猪存栏持续底部震荡

资料来源:公开资料整理

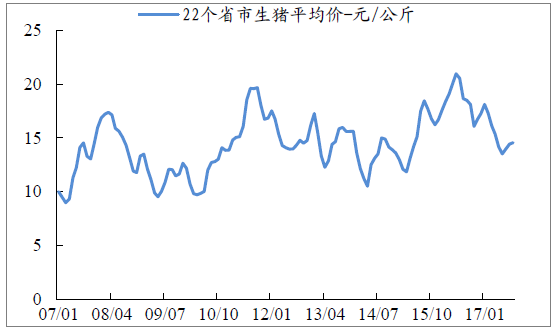

当前生猪价格仍处于相对高位

资料来源:公开资料整理

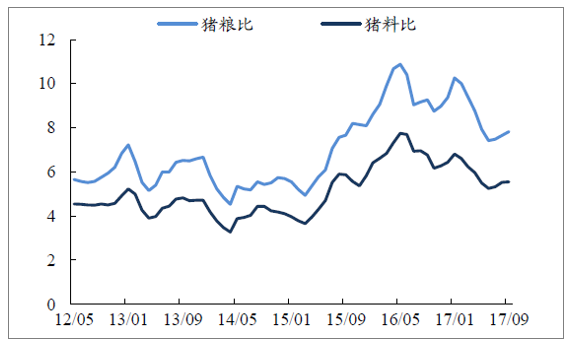

猪粮比和猪料比处于相对高位

资料来源:公开资料整理

猪肉产量占肉类总产量比重达60%以上

资料来源:公开资料整理

四、黄羽肉鸡行业高景气趋势分析

1、预计本轮黄鸡高景气有望至少延续至18 年上半年,全年均价维持高位产能逐步出清、H7N9 影响消退,17 年三季度黄鸡价格明显回升。

自16年四季度行业进入亏损期以来,经过半年多时间产能去化,黄鸡产能逐步出清,黄鸡供给实现有效收缩,17 年上半年在产父母代种鸡存栏量同比下降3.6%,黄鸡出栏量同比下降7.3%。随着H7N9 影响逐步消退,鸡肉消费逐渐恢复,市场供求持续改善,7 月下旬黄鸡价格快速上涨并突破盈亏平衡线,三季度黄鸡价格上涨幅度超过70%。

预计18 年黄鸡延续高景气,只鸡盈利有望达2-3 元。本轮黄鸡价格自7月下旬大幅上涨以来,目前仍处于景气高位,以中速鸡为例,7 月初价格为5 元/斤左右,11 月份价格稳定在9 元/斤以上高点,累计上涨幅度近100%。从生长周期看,黄羽肉鸡周期相对更长(父母代培育期25 周左右、商品代孵化期3 周、商品代培育期平均12 周左右,合计40 周左右,约9-10 月)。近期草根调研了解到,当前黄羽鸡行业养殖户生产相对理性,行业整体并未出现大规模补栏现象,预计后续供给增加不明显,参考行业14 年高景气周期,预计本轮黄羽鸡价格高景气时间有望延续至18 年上半年,且18 年下半年价格仍有望处于相对高位,预计18 年单羽价格仍可维持13 元/公斤左右的高景气

7 月下旬中速鸡价格突破盈亏平衡线

资料来源:公开资料整理

7 月下旬快大鸡价格突破盈亏平衡线

资料来源:公开资料整理

17 年7 月底黄鸡价格大涨,当前价格仍处高位

资料来源:公开资料整理

五、 玉米行业价格趋势

1、国际玉米库存消费比下滑,价格触底回升

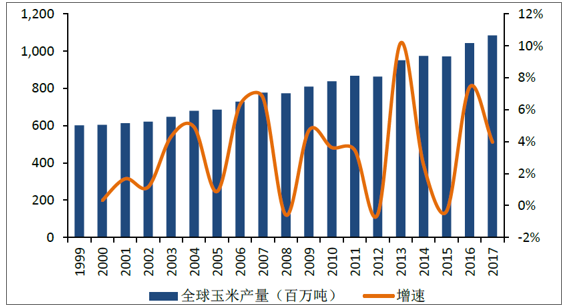

国际玉米产量减少,需求提速增长。国际玉米产量从种植面积和单产两方面下滑导致玉米产量下滑。受大豆玉米比价高于2.2 的影响,预测2017/18 销售年度全球玉米种植面积下滑92 万公顷,其中产量占比超过35%的美国在2017/18 销售年度的玉米种植面积下滑132 万公顷,同比大幅下滑3.76%。玉米单产方面,受去年厄尔尼诺天气的影响逐步逝去,降水相较厄尔尼诺时期有所减少,美国玉米单产也出现了2.74%小幅下滑,因此国际玉米产量同比出现了3.6%的下滑,达到10.44 亿

受种植面积和单产因素影响,国际玉米产量下滑

资料来源:公开资料整理

需求端方面,受益美国生产燃料乙醇和非乙醇FSI 的预期增长,同时我国为促进国内玉米的消耗出台了一些补贴政策、生猪存栏回升带动整体饲料需求提升的影响,预计今年玉米需求增速相较往年有所加快,预计今年全球玉米需求有望达到10.84 亿吨。

全球玉米需求增速有望加快

资料来源:公开资料整理

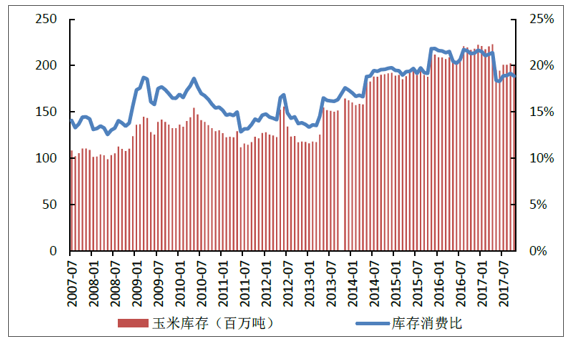

产需缺口助力玉米价格起底回升。从全球玉米供需来看,2017/18 销售年度玉米的产需缺口有望达到4000 万吨,玉米库存消费比也有望下滑至17.5%左右,达到2014 年的低位,随着库存消费比下行,国际玉米价格有望持续回升。

全球玉米库存消费比小幅下滑

资料来源:公开资料整理

2、 国内临储玉米影响边际减小,产需缺口推升玉米价格

临储政策取消,国内玉米价格与国际价格接轨。随着玉米临储政策取消,国内玉米价格快速滑落到与进口到岸价基本持平,国内外价差是国际玉米价格影响国内玉米价格的主要途径,而基于前文论述,玉米价格触底属于大概率事件,国内玉米价格有望跟随国际玉米价格同步回升。

国内玉米现货平均价和进口玉米到岸价逐步接轨

资料来源:公开资料整理

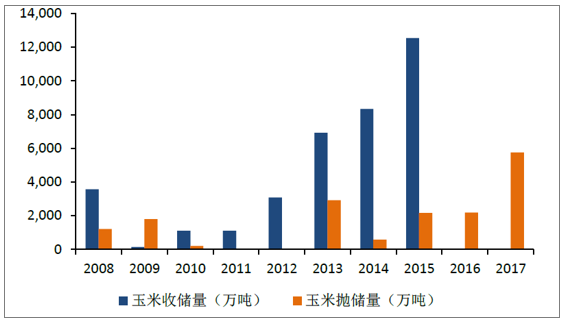

临储玉米影响边际减弱,库存消费比下滑推升国内玉米价格。国内不断出台相应政策刺激下游玉米消费,今年政策玉米拍卖累计成交5746.3 万吨,临储玉米大量减少,库存压力不断释放也加快了国内库存消费比的下滑。而2017/18 销售年度受益国内玉米种植面积调减的影响,国内玉米也进入了产不足需的状态,因此预计明年库存玉米消耗速度有望进一步加快,即使按照今年的拍卖速度,临储玉米有望在5 年之内消耗完毕,临储玉米国内玉米价格的压制作用不断减

玉米临储抛储量不断加快

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农业生产资料行业市场竞争现状及发展趋向研判报告

《2024-2030年中国农业生产资料行业市场竞争现状及发展趋向研判报告》共十一章,包含中国农业生产资料行业投资风险分析,农业生产资料行业发展趋势与投资战略研究,行业发展趋势及投资策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。